递延年金终值与现值的计算(有图解)

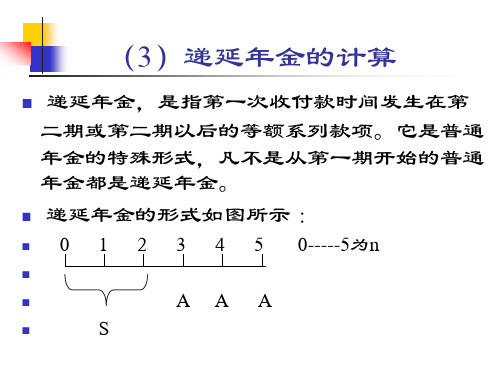

延期(递延)年金的计算

例:ABC公司面临两个投资机会可供选择,A 项目是一个高科技项目,该领域市场竞争激烈, 如果经济发展迅速并且项目研制开发搞得好, 则能够取得较大的市场份额,获得较高的利润; 反之,将会获得较少的利润甚至亏损。B项目 是一个成熟的产品,市场发展稳定,销售前景 可以根据市场调研资料进行可靠的预测。经预 测发现未来的市场行情可能有三种情况:繁荣、 一般、衰退,每种情况发生的可能概率以及各 种情况下的预期报酬率资料见表:

i

例

例:某企业要建立一项永久性的奖励基金,计 划每年发放500000元,在年利率为8%的情况 下,该企业现在应该存入银行多少元? P=A÷i=500000÷8%=6 250 000(元) 例:某企业在第一年年初向银行借入100万元, 银行规定从第一年到第五年每年年末应等额偿 还25.6万元,试计算利率? i=A/P=25.6÷100=25.6%

(二)递延期m的确定: (1)首先搞清楚该递延年金的第一次收付发生在第几期末(假设为第W 期末); (2)然后根据(W-1)的数值即可确定递延期m的数值; 注意:在确定“该递延年金的第一次收付发生在第几期末”时,应该记住 “本期的期初和上期的期末”是同一个时间点。 〔例1〕 某递延年金从第4年开始,每年年末支付A元。 〔解答〕由于第一次发生在第4期末,所以,递延期m=4-1=3 〔例2〕 某递延年金从第4年开始,每年年初支付A元。 〔解答〕由于第一次发生在第4期初(即第3期末),所以,递延期m=31=2 (三)下面把上述的内容综合在一起,计算一下各自的现值: 〔例1〕 某递延年金从第4年起,每年年末支付A元,直至第8年年末为止。 〔解答〕由于n=5,m=3,所以,该递延年金的现值为: A[(PVAi,8)-(PVAi,3)]或A(PVAi,5)×(PVi,3) 〔例2〕 某递延年金从第4年起,每年年初支付A元,直至第8年年初为止。 〔解答〕由于n=5,m=2,所以,该递延年金的现值为: A[(PVAi,7)-(PVAi,2)]或 A(PVAi,5)×(PVi,2)

终值与现值计算公式

P=A×(P/A,i,n)×(P/F,i,m)

现值

计算方法二:先计算m+n期年金现值,再减去m期年金现值。 P=A×[(P/A,i,m+n)-(P/A,i,m)]

计算方法三:先求递延年金终值,再折现为现值。

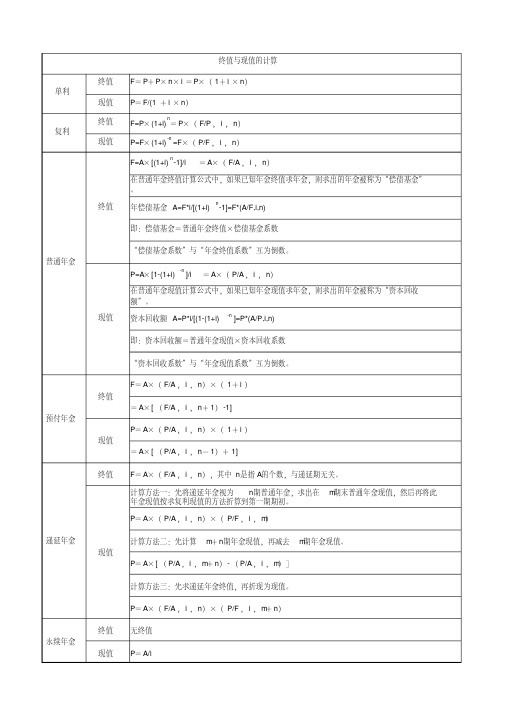

单利 复利 普通年金

预付年金 递延年金 永续年金

终值与现值的计算

终值 现值 终值 现值

终值

F=P+P×n×i=P×(1+i×n)

P=F/(1+i×n)

F=P×(1+i)n=P×(F/P,i,n) P=F×(1+i)-n=F×(P/F,i,n) F=A×[(1+i)n-1]/i =A×(F/A,i,n) 在普通年金终值计算公式中,如果已知年金终值求年金,则求出的年金被称为“偿债基金” 。 年偿债基金A=F*i/[(1+i)n-1]=F*(A/F,i,n)

即:偿债基金=普通年金终值×偿债基金系数

“偿债基金系数”与“年金终值系数”互为倒数。

现值

P=A×[1-(1+i)-n]/i =A×(P/A,i,n)

在普通年金现值计算公式中,如果已知年金现值求年金,则求出的年金被称为“资本回收 额”。

资本回收额A=P*i/[(1-(1+i)-n]=P*(A/P,i,n)

P=A×(F/A,i,n)×(P/F,i,m+n)

终值 无终值

现值 P=A/i

即:资本回收额=普通年金现值×资本回收系数

“资本回收系数”与“年金现值系数”互为倒数。

终值

F=A×(F/A,i,n)×(1+i) Leabharlann A×[(F/A,i,n+1)-1]

各类年金终值、现值计算公式对比表

FVAn

= A

* FVIFAi,n

年金现值系数之差法:

文 字

V0 = A × ( PVIFAi,n+m - PVIFAi,m )

永久年金

永久年金没有终值

永久年金现值 = 年金 / 折现率 = A / i

复利终值系数与复利现值系数之间互为倒数

FVn

= PV * FVIFi,n

FVIF

i,n=复利终值系数

年金终值 = 年金 * 年金终值系数利率,期数 FVIFAi,n=年金的复利终值系数

年金现值 = 年金 * 年金现值系数 PVIFAi,n=年金的复利现值系数 PVAn = A * PVIFAi,n

后付年金

(普通年金)

FVAn

= A

* FVIFAi,n

文 字

年金终值 = 年金 * (年金终值系数利率,期数+1 -1) 年金终值 = 年金 * 年金终值系数利率,期数 *(1+利率) 方法一:期数加一,系数减一

年金现值 = 年金 * (年金现值系数利率,期数+1-1) 年金现值 = 年金 * 年金现值系数利率,期数 *(1+利率) 方法一: 期数加一,系数减一 方法二: 普通年金公式*(1+利率)

先付年金

方法一: 字 母

方法二:普通年金公式*(1+利率) Vn = A *(FVIFAi,n+1-1)

方法一:

V0 = A *(PVIFAi,n+1-1)

方法二:

方法二:

Vn = A * FVIFAi,n *(1+i)

V0 =

两次折现法:ห้องสมุดไป่ตู้

A * PVIFAi,n *(1+i)

延期(递延)年金的计算

编辑ppt

3

例:某企业采用补偿贸易方式引进国外一条先 进的生产线,协议中约定生产线投产后从第4 年年末开始,连续5年用该生产线生产出的价 值500 000元的产品偿还设备的价款。若银行 存款年利率为6%,则到最后一期设备款支付 完毕为止该公司共支付货款多少元?

F=A× (F/A,i,n) =A×(F/A,6%,5)

因此,可以说你的股票投资是一项有风险的投 资

编辑ppt

13

(二)风险的分类

1、按风险能否分散分----不可分散风险(市场风险) 和可分散风险(公司特有风险)

不可分散风险是指影响所有公司的因素带来的风险 , 通货膨胀、经济衰退、战争

可分散风险是指发生于个别公司的特有事件给企业 带来的风险 ,如开发新产品失败、诉讼失败

式推导得出。公式 :永续年金现值 P A

编辑ppt

i8

例

例:某企业要建立一项永久性的奖励基金,计 划每年发放500000元,在年利率为8%的情况 下,该企业现在应该存入银行多少元?

P=A÷i=500000÷8%=6 250 000(元) 例:某企业在第一年年初向银行借入100万元,

银行规定从第一年到第五年每年年末应等额偿 还25.6万元,试计算利率? i=A/P=25.6÷100=25.6%

编辑ppt

12

投资风险的概念 (续)

例2:设你现在投资10000元购买深发展股票 1000股(每股10元)。那么,一年后你的股票 价值是多少?

(1) 一年后,股票价值11000元。则你的投 资收益率K=(11000-10000)/10000= 10%

(2) 一年后,股票价值为9500元,则你的投 资收益K=(9500-10000)/10000= -5%

递延年金的计算方法

递延年金的计算方法

递延年金呢,就是有个小延迟的年金。

比如说,你在未来的某个时间点才开始收到或者支付年金。

咱先说说递延年金现值的计算。

有两种常见的方法哦。

一种是分段法。

你可以把递延年金的现金流分成两段。

第一段呢,是前面没有年金收付的那段时间,就像在等待期一样。

第二段就是开始有年金收付的那段时间啦。

计算的时候呢,先把后面那段年金按照普通年金现值的计算方法算出在开始收付那年的现值,然后再把这个现值往前折现到最开始的时间点。

就好像你先把后面的钱在那个开始收钱的时间点算个总价值,然后再把这个总价值折回到现在,是不是有点像穿越时空算钱钱呀,哈哈。

还有一种方法是补全法。

你就想象把前面缺的那些年金都补上,这样就变成一个完整的普通年金啦。

然后按照普通年金现值算出这个完整年金的现值。

接着呢,再把你补上的那部分年金的现值减掉。

这就好比你先多算了一些钱,然后再把多算的部分去掉,剩下的就是递延年金的现值啦。

再说说递延年金终值的计算。

这个就比较简单啦。

因为递延年金终值的计算和普通年金终值的计算方法是一样的,只要按照普通年金终值的公式,用年金的金额、利率和收付的期数来计算就好啦。

就像你不管前面等了多久,只要后面收钱或者付钱的方式是一样的,那最后算总的钱数的时候,就和普通年金算最后的总数一样呢。

递延年金终值和现值

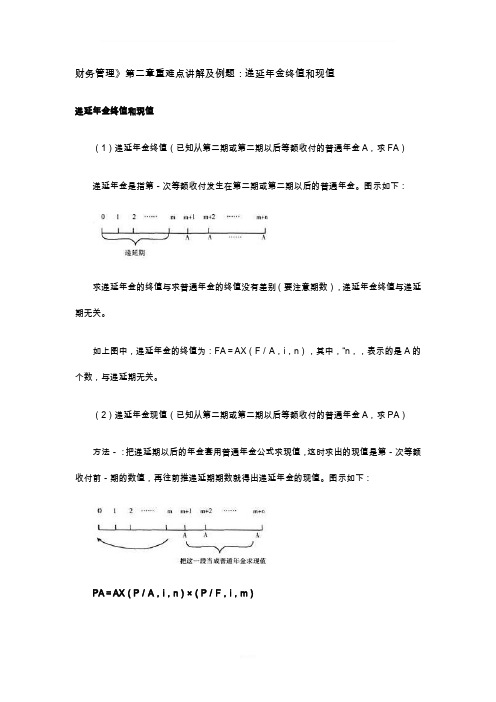

财务管理》第二章重难点讲解及例题:递延年金终值和现值递延年金终值和现值(1)递延年金终值(已知从第二期或第二期以后等额收付的普通年金A,求FA)递延年金是指第-次等额收付发生在第二期或第二期以后的普通年金。

图示如下:求递延年金的终值与求普通年金的终值没有差别(要注意期数),递延年金终值与递延期无关。

如上图中,递延年金的终值为:FA=AX(F/A,i,n),其中,“n,,表示的是A的个数,与递延期无关。

(2)递延年金现值(已知从第二期或第二期以后等额收付的普通年金A,求PA)方法-:把递延期以后的年金套用普通年金公式求现值,这时求出的现值是第-次等额收付前-期的数值,再往前推递延期期数就得出递延年金的现值。

图示如下:PA=AX(P/A,i,n)×(P/F,i,m)方法二:把递延期每期期末都当作有等额的收付,把递延期和以后各期看成是-个普通年金,计算这个普通年金的现值,再把递延期多算的年金现值减去即可。

图示如下:PA=AX(P/A,i,m+n)-A×(P/A,i,m)【提示】方法-、方法二求递延年金现值的思路是把递延年金的现值问题转换为普通年金的现值问题,再求递延年金现值。

方法三:先求递延年金的终值,再将终值换算成现值,图示如下:PA=A×(F/A,i,n)×(P/F,i,m+n)【提示】递延年金现值计算公式中的“n”指的是等额收付的次数,即A的个数;递延期“m”的含义是,把普通年金(第-次等额收付发生在第1期期末)递延m期之后,就变成了递延年金(第-次等额收付发生在第W期期末,W>1)。

因此,可以按照下面的简便方法确定递延期m的数值:(1)确定该递延年金的第-次收付发生在第几期末(假设为第W期末)(此时应该注意“下-期的期初相当于上-期的期末”);(2)根据(W-1)的数值确定递延期m的数值。

【例题7.单选题】下列关于递延年金的说法中,错误的是()。

A.递延年金是指隔若干期以后才开始发生的系列等额收付款项B.递延年金没有终值C.递延年金现值的大小与递延期有关,递延期越长,现值越小D.递延年金终值与递延期无关【答案】B【解析】递延年金是指隔若干期以后才开始发生的系列等额收付款项;递延年金存在终值,其终值的计算与普通年金是相同的;终值的大小与递延期无关;但是递延年金的现值与递延期是有关的,递延期越长,递延年金的现值越小,所以选项B的说法是错误的。

终值与现值计算公式

终值F =P +P ×n ×i =P ×(1+i ×n )现值P =F/(1+i ×n )终值F=P ×(1+i)n =P ×(F/P ,i ,n )现值P=F ×(1+i)-n =F ×(P/F ,i ,n )F=A ×[(1+i)n -1]/i =A ×(F/A ,i ,n )在普通年金终值计算公式中,如果已知年金终值求年金,则求出的年金被称为“偿债基金”。

年偿债基金A=F*i/[(1+i)n -1]=F*(A/F,i,n)即:偿债基金=普通年金终值×偿债基金系数“偿债基金系数”与“年金终值系数”互为倒数。

P=A ×[1-(1+i)-n ]/i =A ×(P/A ,i ,n )在普通年金现值计算公式中,如果已知年金现值求年金,则求出的年金被称为“资本回收额”。

资本回收额A=P*i/[(1-(1+i)-n ]=P*(A/P,i,n)即:资本回收额=普通年金现值×资本回收系数“资本回收系数”与“年金现值系数”互为倒数。

F =A ×(F/A ,i ,n )×(1+i )=A ×[(F/A ,i ,n +1)-1]P =A ×(P/A ,i ,n )×(1+i )=A ×[(P/A ,i ,n -1)+1]终值F =A ×(F/A ,i ,n ),其中n 是指A 的个数,与递延期无关。

计算方法一:先将递延年金视为n 期普通年金,求出在m 期末普通年金现值,然后再将此年金现值按求复利现值的方法折算到第一期期初。

P =A ×(P/A ,i ,n )×(P/F ,i ,m )计算方法二:先计算m +n 期年金现值,再减去m 期年金现值。

P =A ×[(P/A ,i ,m +n )-(P/A ,i ,m )]计算方法三:先求递延年金终值,再折现为现值。

中级经济师递延年金现值计算方法

中级经济师递延年金现值计算方法嘿,咱今儿个就来唠唠中级经济师递延年金现值计算方法这档子事儿。

你说这递延年金现值,就好像是一个藏起来一部分的宝藏,咱得想办法把它给挖出来,算出它到底值多少钱。

想象一下啊,年金就像是一条稳定流淌的小河,每年都给你带来一定的财富。

但这递延年金呢,它不是一开始就给你,而是过了一段时间才开始流出来。

那怎么算它的现值呢?咱可以把它分成两段来看。

一段是从开始递延到真正开始有年金流入的这一段,这就像是一段空白期;另一段就是从开始有年金流入之后的那段正常年金。

咱先看这空白期,这时候其实就相当于一个普通的复利现值问题。

就好比你把钱存在银行里,过了几年后再取出来,得算一下现在值多少钱。

然后呢,再看后面正常年金那段。

这时候就可以用普通年金现值的计算方法啦。

比如说,有个递延年金,从第 3 年开始每年末流入 100 元,一共流5 年,利率是 5%。

那咱先算前面两年的复利现值,把第三年年初的价

值算出来。

然后再用普通年金现值的方法,把后面 5 年的年金现值算

出来。

最后把这两个加起来,可不就得到递延年金的现值啦!

这计算过程中可得仔细点,一个数算错了,那结果可就全错咯!就

像盖房子,一块砖没放好,整座房子都可能不稳当。

其实啊,中级经济师考试里,这递延年金现值计算虽然有点小复杂,但只要咱多练练,多琢磨琢磨,也没啥难的。

你说是不是?咱可不能

被这点小难题给吓住了呀!咱得鼓起劲来,把它拿下!

总之,递延年金现值计算方法就是这么个事儿,咱得好好掌握,这

样在考场上才能应对自如,取得好成绩呀!加油吧!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

假设江南公司决定投资开发该农庄,根据其收 益0 情况1,该农2 …庄的累5 计投5资+1限额5+为2 多… 少5?+10

递延期5

递延年金发生的期数10

实质上,求现值

按第一种方法计算:

P=50000×(P/A,10%,10)×( P/F,10%,5)

=50000×6.1446×0.6209 =190759.11(元)

=50000×15.937

0

1

2…

5

=796850(元)

5+1 5+2 … 5+10

递延期5

递延年金发生的期数10

三、递延年金现值的计算

递延年金的现值与递延期数相关,递延的期数 越长,其现值越低。

递延年金的现值计算有三种方法:

方法1:

把递延期以后

按第二种方法计算:

P=50000×(P/A,10%,15)- 50000×(P/A,10%,5)

=50000×7.6061-50000×3.7908 =190765.00(元)

按第三种方法计算:

P=50000×(F/A,10%,10)×( P/F,10%,15)

=50000×15.9370×0.2394 =190765.89(元)

0在考虑1资金时2 …间价值5 的因5素+1下,5+若2 …农庄5的+1投0 资 报酬率为10%,该农庄给企业带来累计收益 为多少?

递延期5

递延年金发生的期数10

求该农庄给企业带来的累计收益,实际上 就是求递F 延 A年F金/ A,终i, n值 。

根据

=50000×(F/A,10%,10)

m+1 m+2 … m+n

递延期

递延年金发生的期数

即P: AP / A,i, nP / F,i, m

方法2:

把递延期每期期末都当作有等额的年金收付A

,把递延期和以后各期看成是一个普通年金, 计算出这个普通年金的现值 再0把递延1 期虚2增…的年金m 现值m+减1 掉即m+可2 …。 m+n

计算结果表明,该农庄的累计投资限额为 190759.11元。

采用上述三种方法计算得出的结果存在微小的 差异,这主要是尾数差异造成的。

【同步训练2-6】不同折现率对决 策的影响

若江南公司的近年来资产报酬率为15%, 则对该农庄的投资额估计应高于还是低于 190759.11元?

若资产报酬率为8%?为什么?

主教材: 高等教育出版社

钭志斌《公司理财》

第四节 递延年金终值与现值的计算

钭志斌 丽水职业技术学院

一、递延年金

递延年金(Deferred Annuity)是指第一

次年金收付形式发生在第二期或第二期以

后的年金。

0

1

2…

m

m+1 m+2 … m+n

递延年金的支付形式如图2-8所示。

递延期

递延年金发生的期数

假设递延期内每期都有A收付

P AP / A,i, m n P / A,i, m

即:

方法3:

0

先求递延年金终值,再折现为现值

1

2…

m m+1

m+2 …

m+n

即P AF / A,i, nP / F,i, m n

【例2-12】农庄的累计投资限额 为多少?

若江北公司是一位潜在投资者,该公司的 投资报酬率也是10%,它现在最高愿意花 多少价格购卖该农庄?

二、递延年金终值计算

由于递延期m与终值无关 0只需考1 虑递2延…年金m发生的m期+1数mn+。2 … m+n

递延期

递延年金发生的期数

F AF / A,i, n

计算公式如下:

【例2-11】农庄的累计净收益为 多少?

假设江南公司拟一次性投资开发某农庄, 预计该农庄能存续15年,但是前5年不会 产生净收益,从第6年开始,每年的年末产 生净收益5万元。