07会计期末试卷

[会计证]2007年会计从业资格考试《会计基础》试题真题及答讲解

![[会计证]2007年会计从业资格考试《会计基础》试题真题及答讲解](https://img.taocdn.com/s3/m/31ae9f92a0116c175f0e4896.png)

会计基础2007年考试真题1——校对答案说明:1. 本试卷答题开始时间为2008-12-30 12:19:25,答题结束时间为2008-12-30 13:39:28,共用时80分钟。

2. 自动判卷只能判客观题(单选、多选、判断,其他题型请对照答案。

3. 题目序号前的“√”表示正确,“×”表示错误,“--”表示非客观题不能判断对错。

题型总题数答对题数总分得分单选题100100多选题100200判断题100100合计300400一、单选题(在每小题给出的四个备选答案中,只有一个正确的答案,请将所选答案的字母填在题后的括号内。

每小题1分,×1. 我国会计工作法制化开端的标志是(。

A、1985年颁布了《会计法》B、1992年发布了《企业会计准则》C、1997年发布了我国第一个具体会计准则D、2000年发布了《企业会计制度》您未做该题正确答案:A解析:1985年,颁布了新中国第一部《会计法》(1993年和1999年分别进行了修正与修订,标志着我国会计工作法治开端。

故答案为A。

×2. 一贯性会计原则要求企业在会计核算中(。

A、会计指标应当口径一致B、在各个会计期间尽可能地采用相同的会计核算方法C、充分考虑会计信息使用者的不同要求D、会计指标应当相互可比您未做该题正确答案:B解析:一贯性原则也称一致性原则,是指企业的会计核算方法前后各期应当保持一致,不得随意变更。

故答案为B。

但我2006年《企业会计准则-----基本准则》已将原会计核算的13条一般原则改为8条对会计信息质量的要求,将权责发生制作计处理基础;将“实际成本计价”列作计量属性,取消了“配比、划分收益性支出和资本性支出”原则,将“一贯性”和比性”统一为“可比性”。

×3. 企业1月份发生下列支出:预付全年仓库资金36000元;支付上年第4季度银行借款利息16200元;以现金520元购买行理部门使用的办公用品;预提本月应负担的银行借款利息4500元。

会计学原理试题

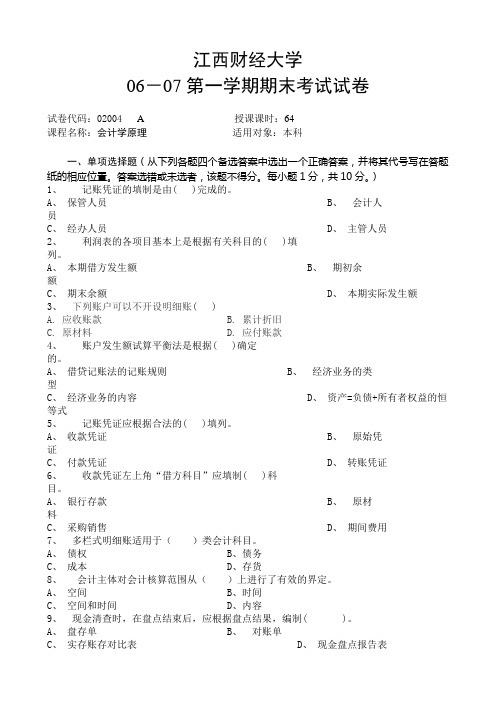

江西财经大学06-07第一学期期末考试试卷试卷代码:02004 A授课课时:64课程名称:会计学原理适用对象:本科一、单项选择题(从下列各题四个备选答案中选出一个正确答案,并将其代号写在答题纸的相应位置。

答案选错或未选者,该题不得分。

每小题1分,共10分。

)1、记账凭证的填制是由( )完成的。

A、保管人员B、会计人员C、经办人员D、主管人员2、利润表的各项目基本上是根据有关科目的( )填列。

A、本期借方发生额B、期初余额C、期末余额D、本期实际发生额3、下列账户可以不开设明细账( )A. 应收账款B. 累计折旧C. 原材料D. 应付账款4、账户发生额试算平衡法是根据( )确定的。

A、借贷记账法的记账规则B、经济业务的类型C、经济业务的内容D、资产=负债+所有者权益的恒等式5、记账凭证应根据合法的( )填列。

A、收款凭证B、原始凭证C、付款凭证D、转账凭证6、收款凭证左上角“借方科目”应填制( )科目。

A、银行存款B、原材料C、采购销售D、期间费用7、多栏式明细账适用于()类会计科目。

A、债权B、债务C、成本D、存货8、会计主体对会计核算范围从()上进行了有效的界定。

A、空间B、时间C、空间和时间D、内容9、现金清查时,在盘点结束后,应根据盘点结果,编制( )。

A、盘存单B、对账单C、实存账存对比表D、现金盘点报告表10、用现金支票支付购货款应填制( )A、银行存款付款凭证B、转账凭证C、现金付款凭证D、银行存款收款凭证二、多项选择题(从下列各题多个备选答案中选出所有正确答案。

答案选错或未选全者,该题不得分。

每小题2分,共10分。

)1、会计核算方法包括( )。

A、设置和登记账簿B、复式记账和成本计算C、财产清查D、编制财务报表E、传递与复核凭证2、目前我国会计界,关于会计定义主要有以下哪几种观点( )。

A、管理工具论B、技术工具论C、信息系统论D、管理活动论E、艺术论3、登记总分类账工作量较小的账务处理程序是( )A、记账凭证账务处理程序B、记账凭证汇总表账务处理程序C、汇总记账凭证账务处理程序D、多栏式日记账账务处理程序4、记账凭证必须具有的基本要素包括( )A、填制单位的名称B、填制凭证的日期C、经济业务的内容摘要D、会计科目的名称、记账方向和金额5、会计报表的使用者包括( )A、企业管理者和职工B、投资人C、债权人D、政府经济管理部门三、判断题(判断以下论述的正误,认为正确的就在答题相应位置划“T”,错误的划“F”,判断。

模拟试卷二

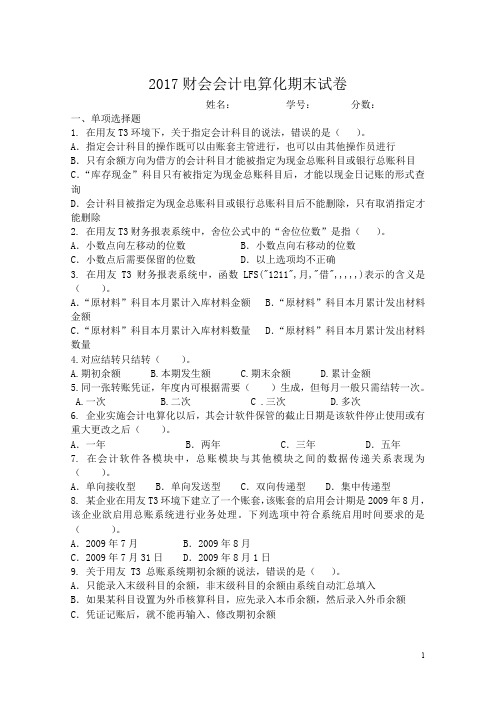

2017财会会计电算化期末试卷姓名:学号:分数:一、单项选择题1. 在用友T3环境下,关于指定会计科目的说法,错误的是()。

A.指定会计科目的操作既可以由账套主管进行,也可以由其他操作员进行B.只有余额方向为借方的会计科目才能被指定为现金总账科目或银行总账科目C.“库存现金”科目只有被指定为现金总账科目后,才能以现金日记账的形式查询D.会计科目被指定为现金总账科目或银行总账科目后不能删除,只有取消指定才能删除2. 在用友T3财务报表系统中,舍位公式中的“舍位位数”是指()。

A.小数点向左移动的位数 B.小数点向右移动的位数C.小数点后需要保留的位数 D.以上选项均不正确3. 在用友T3财务报表系统中,函数LFS("1211",月,"借",,,,,)表示的含义是()。

A.“原材料”科目本月累计入库材料金额 B.“原材料”科目本月累计发出材料金额C.“原材料”科目本月累计入库材料数量 D.“原材料”科目本月累计发出材料数量4.对应结转只结转()。

A.期初余额B.本期发生额C.期末余额D.累计金额5.同一张转账凭证,年度内可根据需要()生成,但每月一般只需结转一次。

A.一次B.二次 C .三次 D.多次6. 企业实施会计电算化以后,其会计软件保管的截止日期是该软件停止使用或有重大更改之后()。

A.一年 B.两年 C.三年 D.五年7. 在会计软件各模块中,总账模块与其他模块之间的数据传递关系表现为()。

A.单向接收型 B.单向发送型 C.双向传递型 D.集中传递型8. 某企业在用友T3环境下建立了一个账套,该账套的启用会计期是2009年8月,该企业欲启用总账系统进行业务处理。

下列选项中符合系统启用时间要求的是()。

A.2009年7月 B.2009年8月C.2009年7月31日 D.2009年8月1日9. 关于用友 T3 总账系统期初余额的说法,错误的是()。

A.只能录入末级科目的余额,非末级科目的余额由系统自动汇总填入B.如果某科目设置为外币核算科目,应先录入本币余额,然后录入外币余额C.凭证记账后,就不能再输入、修改期初余额D.如果期初余额试算不平衡,则不能在总账系统填制凭证10. 对用友T3软件进行初始设置时,操作顺序正确的是()。

《会计学》期末试卷A及答案

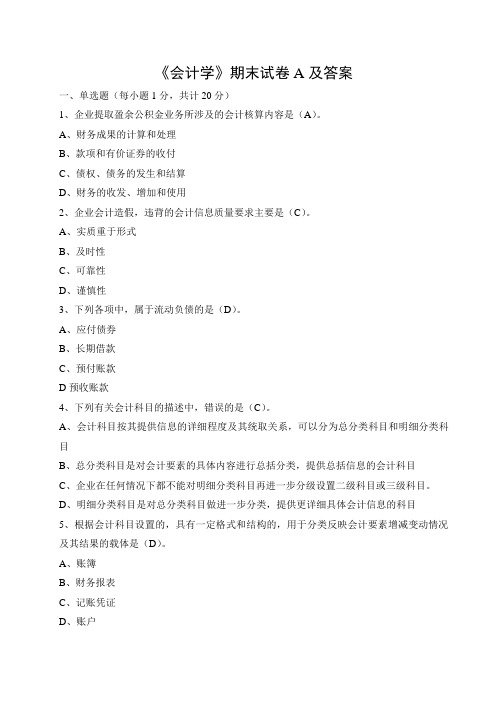

《会计学》期末试卷A及答案一、单选题(每小题1分,共计20分)1、企业提取盈余公积金业务所涉及的会计核算内容是(A)。

A、财务成果的计算和处理B、款项和有价证券的收付C、债权、债务的发生和结算D、财务的收发、增加和使用2、企业会计造假,违背的会计信息质量要求主要是(C)。

A、实质重于形式B、及时性C、可靠性D、谨慎性3、下列各项中,属于流动负债的是(D)。

A、应付债券B、长期借款C、预付账款D预收账款4、下列有关会计科目的描述中,错误的是(C)。

A、会计科目按其提供信息的详细程度及其统取关系,可以分为总分类科目和明细分类科目B、总分类科目是对会计要素的具体内容进行总括分类,提供总括信息的会计科目C、企业在任何情况下都不能对明细分类科目再进一步分级设置二级科目或三级科目。

D、明细分类科目是对总分类科目做进一步分类,提供更详细具体会计信息的科目5、根据会计科目设置的,具有一定格式和结构的,用于分类反映会计要素增减变动情况及其结果的载体是(D)。

A、账簿B、财务报表C、记账凭证D、账户6、账户按经济内容分类,属于成本类账户的是(A)。

A、生产成本B、未分配利润C、盈余公积D、所得税费用7、下列选项中,不属于复式记账法的是(D)。

A、增减记账法B、收付记账法C、借贷记账法D、正负记账法8、下列各项中,属于会计分录必须具备的要素是(C)。

A、借方、贷方金额B、总分类账户、明细分类账户、金额C、账户名称、记账符号、金额D、摘要、凭证号、金额9、“应交税费”账户期末余额一般在贷方,反映的是(C)。

A、企业多交的税费B、企业多交或尚未抵扣的税费C、企业尚未交纳的税费D、企业尚未抵扣的税费10、计算工资时,企业专设销售机构人员的工资应记入(A)。

A、“销售费用”科目的借方B、“销售费用”科目的贷方C、“管理费用”科目的借方D、“销售费用”科目的贷方11、出差人员预借差旅费时,填写的借款单属于(A)。

A、自制原始凭证B、外来原始凭证C、付款凭证D、单式凭证12、下列单证中,属于原始凭证的是(A)。

会计2007-2009年真题及模拟题

2007年上半年广东省会计从业资格会计专业知识考试《会计基础》试卷及答案广东省2007年下半年会计从业资格会计专业知识考试会计基础试卷(考试时间150分钟)六、计算和业务题(共48分)1.开马公司2007年9月份发生的经济业务如下。

要求:(1)编制会计分录;(2)分析表1列示的各项经济业务引起会计要素的变动情况,并在表1中相应栏目“√”列示。

(本题21分)1、购买甲材料一批,重300吨,单价500元,材料已验收入库,价款用银行存款支付。

(不考虑增值税,下同)2、向中国银行借入期限为1年的短期借款300000元,已存入银行。

3、销售本企业生产的产品一批,价款500000元,款项尚未收到。

4、收到投资入投入的资金300000元,款项已经存入银行。

5、结转本企业生产的完工产品一批,生产成本200000元。

6、计提本月份固定资产折旧费50000元,其中生产车间35000,管理部门15000元,7、将本月份实现的销售收入500000元,结转本年利润。

8、经批准用盈余公积300000元转增资本。

9、用银行存款偿还所借中国银行的三年借款150000元。

表12.广州远大公司2007年7月31日结账前的试算平衡表如表2,尽管试算平衡表平衡,但在审核记账凭证时仍发现以下错误。

(本题11分)要求:(1)指出各笔错账的更正方法,并填制更正的记账凭证。

(仅填制更正的记账凭证,记账略。

每项业务要选择是否填制更正的记账凭证,填制一张还是两张记账凭证。

若填制的是红字凭证,请在凭证的左上方明显列示“红字凭证”字样)(2)编制正确的发生额试算平衡表,将你认为正确的金额填写在表3中的序号后。

结账前发生额试算平衡表2007年7月31日表2(1)7月3日向甲公司赊销产品一批,应收甲公司货款2000元,记账凭证误记为3000元,该凭证编号为转字第27号。

(不考虑增值税,下同)错账更正方法是:更正的记账凭证为:转账凭证转字第号2007年月日附件张会计主管记账审核制单(2)7月10日结转销售成本5000元,而实际应结转的成本为5500元,原登记该笔业务记账凭证的编号为转字第79号。

(完整版)基础会计试卷

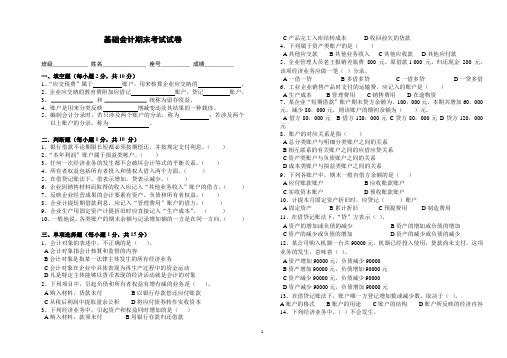

基础会计期末考试试卷班级____________ 姓名_______________ 座号__________ 成绩__________一、填空题(每小题2分,共10分)1、“应交税费”属于账户,用来核算企业应交纳的。

2、企业应交纳的教育费附加应借记账户,贷记账户。

3、和统称为留存收益。

4、账户是用来分类反映增减变动及其结果的一种载体。

5、编制会计分录时,若只涉及两个账户的分录,称为;若涉及两个以上账户的分录,称为。

二.判断题(每小题1分,共10 分)1、银行借款不论期限长短都必须按期偿还,并按规定支付利息。

()2、“本年利润”账户属于损益类帐户。

()3、任何一次经济业务的发生都不会破坏会计等式的平衡关系。

()4、所有者权益包括所有者投入和债权人借入两个方面。

()5、在借贷记账法下,借表示增加,贷表示减少。

()6、企业因销售材料而取得的收入应记入“其他业务收入”账户的借方。

()7、反映企业经营成果的会计要素有资产、负债和所有者权益。

()8、企业计提短期借款利息,应记入“管理费用”账户的借方。

()9、企业生产用固定资产计提折旧时应直接记入“生产成本”。

()10、一般地说,各类账户的期末余额与记录增加额的一方是在同一方向。

()三、单项选择题(每小题1分,共15分)1、会计对象的表述中,不正确的是()。

A会计对象指会计核算和监督的内容B会计对象是指某一法律主体发生的所有经济业务C会计对象在企业中具体表现为再生产过程中的资金运动D凡是特定主体能够以货币表现的经济活动就是会计的对象2、下列项目中,引起负债和所有者权益有增有减的业务是()。

A购入材料,货款未付B以银行存款偿还应付账款C从税后利润中提取盈余公积D将应付债券转作实收资本3、下列经济业务中,引起资产和权益同时增加的是()A购入材料,款项未付B用银行存款归还借款C产品完工入库结转成本D收回前欠的货款4、下列属于资产类账户的是()A其他应交款B其他业务收入C其他应收款D其他应付款5、企业管理人员老王报销差旅费800 元,原借款1 000 元,归还现金200 元。

07年财务会计试题

财务会计(50分)07一、单项选择题(每小题1分,共10分。

在备选答案中只有一个是正确的,将其选出并把它的标号写在题后括号内)4、无形资产的摊销方法()A、加速折旧法B、等额摊销法C、五五摊销法D、净值摊销法5、企业按应付医务福利人员的工资提取的福利费,应借记_______,贷记“应付福利费”科目()A、“应付福利费”科目B、“其他应付款”科目C、“管理费用”科目D、“应付工资”科目6、长期借款的利息应通过______核算()应付利息A、“待摊费用”科目B、“预提费用”科目C、“其他应付款”科目D、“长期借款”科目7、基本生产车间工人的劳动保险费,应当计入______科目()A、生产成本B、制造费用C、管理费用D、营业外支出8、在下列固定资产中,属于不计提折旧的固定资产是()A、经营方式租入的固定资产B、暂停使用的房屋C、大修理停用的设备D、经营方式租出的设备9、某企业购入一台需要安装的设备,取得的增值税专用发票上注明的设备买价为60000元,增值税款为10200元,支付的运输费为1200元,设备安装时领用工程用材料物资价值1500元,购进该批材料物资时支付的增值税额为255元,设备安装时支付有关人员工资费用2500元,该项固定资产的成本为()A、60000元B、62700元C、65200元D、75655元二、多项选择题(每小题2分,共10分。

在备选答案中选出正确的,并把它的标号写在题后括号内,多选、少选、不选均不得分)2、下列______税金可能要计入“主营业务税金及附加”账户()A、消费税B、增值税C、城市维护建设税D、?车辆购置税3、“应付债券”账户应设置的明细账户包括()A、债券面值B、债券溢价C、债券折价D、债券损失三、判断题(每小题1分,共10分。

正确的在题后的括号内打“√”,错误的打“ ”)1、企业出售已使用过的固定资产所得收入,应当作为其他业务收入处理()2、已全额计提减值准备的固定资产不再计提折旧()3、无形资产出租和无形资产出售的收入均应列为其他业务收入()4、增值税是价外税,所以,企业购图存货支付的增值税,均不计入购入存货的成本()7、企业采用预收货款结算方式销售商品时,应在收到货款时确认收入实现()%四、计算题(每小题5分,共10分。

《基础会计》期末考试试卷A(含答案)

一、单项选择题(每小题1分,共10分)1.()是会计的基本职能。

A、核算与预测B、核算与监督C、分析与检查D、决策与预算2.一个企业的资产总额与权益总额()。

A、必然相等B、有时相等C、不会相等D、只有在期末时相等3.会计科目与账户之间的区别在于()。

A、账户有结构而会计科目无结构B、反映的经济内容不同C、记录资产和负债的结果不同D、记录资产和权益增减变动情况不同4.()是引起资产和负债同时减少的经济业务。

A、以银行存款购买设备B、以银行存款偿还前欠货款C、购买材料,货款暂欠D、向银行取得长期借款一笔5.“预付账款”属于():A、资产类B、负债类C、费用类D、所有者权益6.企业购入材料发生的运杂费等采购费用,应计入()。

A、管理费用B、材料采购成本C、生产成本D、产品销售费用7.记帐凭证编制的依据是()A、原始凭证B、经济业务C、会计制度D、会计科目8.库存现金和银行存款日记账属于()。

A、备查账簿B、序时账簿C、分类账簿D、联合账簿9.下列大写金额的书写,哪一个是正确的()。

A、人民币贰佰元B、人民币五佰六拾元C、人民币壹拾元整D、人民币十元整10.下列账户余额,可能在资产负债表中用负数填列的是()。

A、“盈余公积”账户;B、“应交税费”账户;C、“累计折旧”账户;D、“无形资产”账户。

二、多项选择题(每小题2分,共10分) 1.下列各项经济业务中,能引起资产和所有者权益同时增加的有()。

A、收到国家投资存入银行B、提取盈余公积C、收到外单位投入设备一台D、将资本公积转增资本2.下列项目中,属于费用要素特点的有()。

A、企业在日常活动中发生的经济利益的总流出B、会导致所有者权益减少C、与向所有者分配利润无关D、会导致所有者权益增加3.总分类账户和明细分类账户,平行登记的基本要点是()。

A、登记的原始依据相同B、登记的次数相同C、登记的方向相同D、登记的会计期间相同E、登记的金额相同4.下列表述中符合填制会计凭证要求的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

•[写在前面~^_^]

•1、这份是岭院学生会学术部为大家整理的2007-2008学年第2学期2007级岭院班和逸仙班会计学期末考试卷,希望能够给大家的会计学习提供一些参考和帮助。

•2、由于录入者水平有限,可能难免会在录入过程中存在一些错误,在此先为给大家带来参阅的困难表示歉意。

有任何意见或建议欢迎联系学生会学术部任何一位成员。

•3、最后,希望大家享受会计的学习过程0(*_#)0

2007-2008学年第2学期2007级岭院班和逸仙班会计学期末考试卷

班级:专业:学号:姓名:

警示《中山大学授予学士学位工作细则》第六条:“考试作弊不授予学士学位。

”

Time:2 hours

Instructions: The whole test includes five questions. Each question is independent. Total points is 60.The answers should be written clearly on the answer sheets.

Question 1:(15 points)

For each event in (a)-(e):

(1)Record the transaction using journal entries. Be specific about account names.

(2)Indicate the effect of each transaction (i.e., increase, decrease, or no effect) on the current ratio is 1. Similarly, when determining the effect of the transaction on Return on Equity, assume that prior to the transaction the ratio is 0.10.

(3)Ignore the taxes.

(4)Assume the firm uses the allowance method to account for doubtful accounts and straight-line

Question 2: (10 points)

Lusiano company invested two equity securities on January 1, year 1.They were treated as long

Required:

(a)Which method should be used to account for these two long term security investment?(2

points)

(b)Prepare the related journal entries for year 1 and year 2.(8 points)

Question 3 : (12 points)

On January 1, 2005, Mason Corporation issued 2-year bonds with a $40,000 face amount and a 8% annual coupon rate. The interest is paid on December 31 annually. The bonds were issued at $38612 when the effective interest rate was 10%. Mason Corporation paid the principal to the creditor on January 1, 2007.

(1)Complete the amortization table for the bonds using the effective interest method. Round all

amounts to the nearest dollar.(4 points)

(2)Prepare the related journal entries for each of the above dates. (8 points)

Question 4 : (13 points)

Lemmon Company provided the following information for the year ending December 31, 2005: Cost of goods sold $400,000

Gain on sale of business segment 20,000

Income tax rate 30%

Interest income 5,000

Interest expense 7,000

Loss from operation of discontinued business segment 12,000

Operating expenses 23,000

Revenue from sales 730,000

Number of shares of common stock outstanding 100,000

Prepare an income statement in good form. You may omit the heading. Include all earnings per share amounts required for the year ending December 31, 2005.

Question 5: (10 points)

Amulek Corporation had the following operating account balances for 2006:

December 31 January 1

Accounts payable $100,800 $87,300

Inventory 36,900 55,800

Accounts Receivable 126,000 99,900

Amulek’s 2006 net income was $675,000. Depreciation expense for the year was $139,500. Also, in2006 Amulek reported a $25,500 gain on the sale of land as part of the $675,000 net income. Requird:

Assuming no other accounts affected cash flow from operations during the year, what amount should Amulek include as net cash provided by operating activities in its 2006 statements of cash flow?。