个人所得税及年终奖金纳税计算表-EXECL格式

年终奖个税的详细计算公式(附EXCEL源文件)

×20%-555=10245.2 元。

由此可见,乙比甲的年终奖多拿 1 元,但收入反而少:10245.2-5295=4950.2 元。

年终奖一元钱临界点效应:发 18001 元比 18000 元多纳税 1155.1 元;54001 元

比 54000 元多纳 4950.2 元;发 108001 元比 108000 元多纳 4950.25 元;发 420221

为了合理解决个人取得全年一次性奖金征税问题,经研究,现就调整征收个人

第5页共4页

所得税的有关办法通知如下: 一、全年一次性奖金是指行政机关、企事业单位等扣缴义务人根据其全年经济 效益和对雇员全年工作业绩的综合考核情况,向雇员发放的一次性奖金。 上述一次性奖金也包括年终加薪、实行年薪制和绩效工资办法的单位根据考核 情况兑现的年薪和绩效工资。 二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税, 并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以 12 个月,按其商数确定适 用税率和速算扣除数。 如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费 用扣除额,应将全年一次性奖金减除雇员当月工资薪金所得与费用扣除额的差 额后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适 用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公 式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额 的差额)×适用税率-速算扣除数 三、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。 四、实行年薪制和绩效工资的单位,个人取得年终兑现的年薪和绩效工资按本 通知第二条、第三条执行。

A02年终奖个人所得税计算表(2019.1.1后发年终奖)

第 9 页,共 9 页

单位:XXXXXXXX有限公司 序号 姓名 月份: 2019年1月 年终奖个税计算 年终奖 应纳税所得额 月所得额 适用税率 速算扣除数 应交个税

第 3 页,共 9 页

发放年终奖情况及个人所得税计算表(适用2019年1月1日后发年终奖单独计算个税)

单位:XXXXXXXX有限公司 序号 姓名 月份: 2019年1月 年终奖个税计算 年终奖 应纳税所得额 月所得额 适用税率 速算扣除数 应交个税

单位:XXXXXXXX有限公司 序号 姓名 月份: 2019年1月 年终奖个税计算 年终奖 应纳税所得额 月所得额 适用税率 速算扣除数 应交个税

第 6 页,共 9 页

发放年终奖情况及个人所得税计算表(适用2019年1月1日后发年终奖单独计算个税)

单位:XXXXXXXX有限公司 序号 姓名 月份: 2019年1月 年终奖个税计算 年终奖 应纳税所得额 月所得额 适用税率 速算扣除数 应交个税

发放年终奖情况及个人所得税计算表(适用2019年1月1日后发年终奖单独计算个税)

单位:XXXXXXXX有限公司 序号 姓名 合计 1 2 3 4 5 6 7 36,700.00 36,001.00 144,001.00 300,001.00 420,001.00 660,001.00 960,001.00 36,700.00 36,001.00 144,001.00 300,001.00 420,001.00 660,001.00 960,001.00 3,058.33 3,000.08 12,000.08 25,000.08 35,000.08 55,000.08 80,000.08 10% 10% 20% 25% 30% 35% 45% 210.00 210.00 1,410.00 2,660.00 4,410.00 7,160.00 15,160.00 3,460.00 3,390.10 27,390.20 72,340.25 121,590.30 223,840.35 416,840.45 月份: 2019年1月 年终奖个税计算 年终奖 应纳税所得额 月所得额 适用税率 速算扣除数 应交个税

新个税计算表工作表

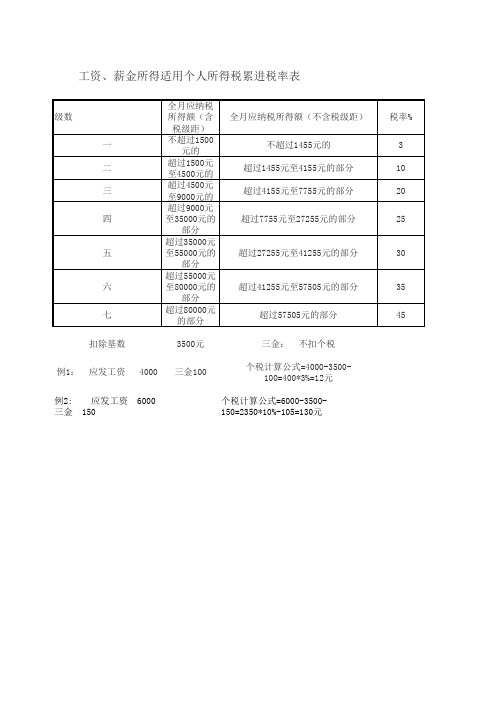

全月应纳税 所得额(含 税级距) 不超过1500 元的 超过1500元 至4500元的 超过4500元 至9000元的 超过9000元 至35000元的 部分 超过35000元 至55000元的 部分 超过55000元 至80000元的 部分 超过80000元 的部分 3500元 4000 6000 三金100 三金 150

级数 一 二 三 四

全月应纳税所得额(不含税级距) 不超过1455元的 超过1455元至4155元的部分 超过4155元至7755元的部分 超过7755元至27255元的部分

税率% 3 10 20 25

五

超过27255元至41255元的部分

Hale Waihona Puke 30六 七 扣除基数 例1: 例2: 应发工资 应发工资

超过41255元至57505元的部分 超过57505元的部分 三金: 不扣个税 个税计算公式=4000-3500100=400*3%=12元

35 45

个税计算公式=6000-3500-150=2350*10%-105=130元

速算扣除数(元) 0 105 555 1005

2755

5505 135

%-105=130元

含税年终一次性奖金金额计税表

附件:年终一次性发放计税实例

例一:李老师网上申报金额为30000元,本年岗位津贴补发金额为10000元,人事处年终发放5000元,科研奖励发放5000元,合计应计税金额为50000 元,将50000元/12月=元,查找个人所得税税率表可知元,位于1500—4500元范围内,适用税率为10%。

套用所得税计算公式=应纳税额*适用税率-速算扣除数=税额,应交所得税=50000元*10%-105元=4895元。

例二:张老师今年的年终一次性申报的总额是18001元,按照有关年终奖个人所得税政策计算(见表1),张老师应为这笔收入缴税元(18001*10%-105)。

如果陈老师的年终奖一次性申报的总额是18000元,陈老师只缴税540元(18000*3%),比张老师少缴元。

结果,张老师只拿到元,而陈老师则可以拿到17460元。

因此,请在年终一次性申报时注意含税年终一次性奖金金额、其所对应税率、速算扣除数和税赋盲区。

具体如下表1:

表1 含税年终一次性奖金金额计税表单位:元

终上所述,各单位在决定年终奖金时,尤其要注意赋税盲区。

本年度各单位还需考虑年终发放的因素有:补发的岗位津贴,人事处年终发放,科研奖励,辅导员津贴等。

Excel表格通用模板:全自动年终奖发放表(含个税统计表)

序号部门姓名年终奖当月不足2000部分合计月工资折算238,775.0074,650.00238,000.001人力部张学友20,00020,000.00 1,666.67 2财务部刘德华50,00050,000.00 4,166.67 3市场部郭富城6,0006,000.00 500.00 4销售部黎明36,00036,000.00 3,000.00 5信息部田馥甄80,00080,000.00 6,666.67 6研发部高圆圆46,00046,000.00 3,833.33 7- - 8- - 9- - 10- -序号应税工资税率速扣数个税合计数本工具用于年终奖发放计算(含个税统计表),可实现自动计算月工资折算、个人所得税计算、实发额、个税工资总额;只需在绿色区域输入各部门的年终奖,以上统计数据均自动生成(蓝色区序号部门姓名年终奖当月不足2000部分合计月工资折算本工具用于年终奖发放计算(含个税统计表),可实现自动计算月工资折算、个人所得税计算、实发额、个税工资总额;只需在绿色区域输入各部门的年终奖,以上统计数据均自动生成(蓝色区160005%030022000010%251975313200015%3751942548000020%37515625合计2380003732510,00020,000 30,000 40,000 50,000 60,000 70,000 80,000 张学友动计算月工资折算、个人所得税计算、实发年终奖、年终奖总额、应税工资总的年终奖,以上统计数据均自动生成(蓝色区域已设定好函数,自动计算)适用税率 速算扣除数 个人所得税 实发年终奖37,325.00200,675.0010%25.001,975.0018,025.0015%125.007,375.0042,625.005%-300.005,700.0015%125.005,275.0030,725.0020%375.0015,625.0064,375.0015%125.006,775.0039,225.005%---5%---5%---5%---年终奖动计算月工资折算、个人所得税计算、实发年终奖、年终奖总额、应税工资总的年终奖,以上统计数据均自动生成(蓝色区域已设定好函数,自动计算)适用税率 速算扣除数 个人所得税 实发年终奖刘德华郭富城黎明田馥甄高圆圆。

AA年终奖个人所得税计算表(2018年10月1日年终奖)

年终奖个税计算 月所得额 适用税 率 速算扣除 数 应交个税

第 6 页,共 16 页

2018年度发放年终奖情况及个人所得税计算表

单位:XXXXXXXX有限公司 序 号 发放年终奖当月的工资及社保费等扣除情况 姓名 月工资收入 养老保险 医疗保险 失业保险 年金 住房公积 金 商业保险 其他扣除 实际收入 额 费用扣除 额 工资所得与 费用扣除额 差额 年终奖 应纳税所得 额 月份:

2018年12月

年终奖个税计算 月所得额 适用税 率 速放年终奖情况及个人所得税计算表

单位:XXXXXXXX有限公司 序 号 发放年终奖当月的工资及社保费等扣除情况 姓名 月工资收入 养老保险 医疗保险 失业保险 年金 住房公积 金 商业保险 其他扣除 实际收入 额 费用扣除 额 工资所得与 费用扣除额 差额 年终奖 应纳税所得 额 月份:

2018年12月

年终奖个税计算 月所得额 适用税 率 速算扣除 数 应交个税

第 1 页,共 16 页

2018年度发放年终奖情况及个人所得税计算表

单位:XXXXXXXX有限公司 序 号 发放年终奖当月的工资及社保费等扣除情况 姓名 月工资收入 养老保险 医疗保险 失业保险 年金 住房公积 金 商业保险 其他扣除 实际收入 额 费用扣除 额 工资所得与 费用扣除额 差额 年终奖 应纳税所得 额 月份:

2018年12月

年终奖个税计算 月所得额 适用税 率 速算扣除 数 应交个税

第 7 页,共 16 页

2018年度发放年终奖情况及个人所得税计算表

单位:XXXXXXXX有限公司 序 号 发放年终奖当月的工资及社保费等扣除情况 姓名 月工资收入 养老保险 医疗保险 失业保险 年金 住房公积 金 商业保险 其他扣除 实际收入 额 费用扣除 额 工资所得与 费用扣除额 差额 年终奖 应纳税所得 额 月份:

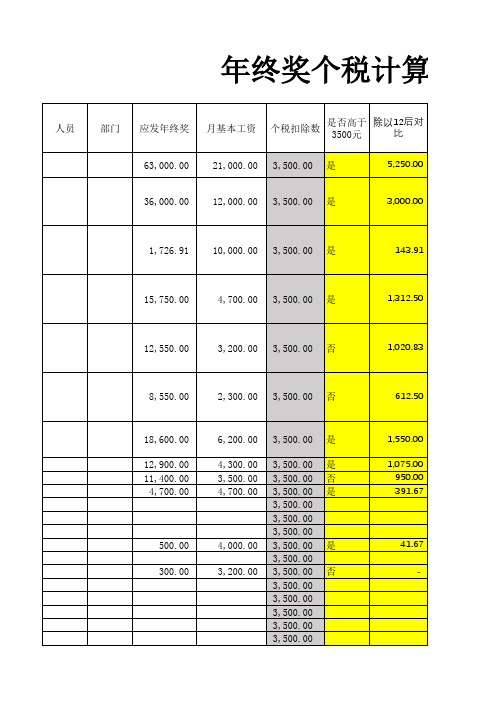

个税计算表(一般月份、年终奖)

人员 部门 应发年终奖 63,000.00 36,000.00 1,726.91 15,750.00 12,550.00 8,550.00 18,600.00 12,900.00 11,400.00 4,700.00 月基本工资 21,000.00 12,000.00 10,000.00 4,700.00 3,200.00 2,300.00 6,200.00 4,300.00 3,500.00 4,700.00 个税扣除数 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 3,500.00 是否高于 除以12后对 3500元 比 是 是 是 是 否 否 是 是 否 是 5,250.00 3,000.00 143.91 1,312.50 1,020.83 612.50 1,550.00 1,075.00 950.00 391.67

500.00 300.00

4,000.00 3,200.00

是 否

41.67 -

说明:对”人员“、“部门”、“应发年终奖”、“月基本工资”四列数据填列,灰色单元格不要删除,

年终奖金相关表格(个税计算器、计算方法、相关政策)

工资、薪金所得是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职、受雇

工资薪金,以每月收入额减除费用扣除标准后的余额为应纳税所得额(从2011年9月1日起,起征点为3500元)。适用七级

缴个人所得税。

计算公式是:工资、薪金所得个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数

注:⑵含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所

例:王某当月取得工资收入9400元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元, 某当月应纳税所得额=9400-1000-3500=4900元。应纳个人所得税税额=4900×20%-555=425元。

级数

含税级距

不含税级距

税率 速算扣除

1 不超过1500元的

不超过1455元的

(%3 )

数0

2 超过1500元至4500元的部分

超过1455元至4155元的 10

105

3 超过4500元至9000元的部分

超过4155元至7755元的 20

555

4 超过9000元至35000元的部分

超过7755元至27255元

算方法 分红、津贴、补贴以及与任职、受雇有关的其它所得。 日起,起征点为3500元)。适用七级超额累进税率(3%至45%)计

。 人(单位)代付税款的工资、薪金所得。 疗保险金、失业保险金共计1000元,费用扣除额为3500元,则 王 元。

25

1005

5 超过35000元至55000元的部分

超过27255元至41255元 30

2755