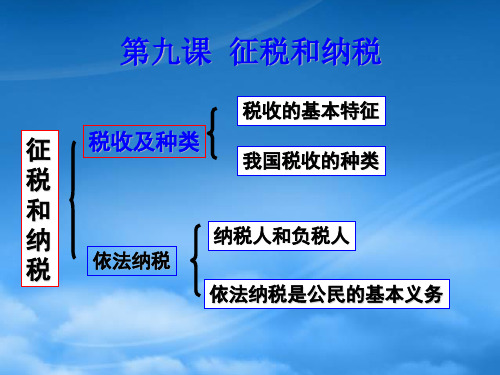

必修一(第九课)税收及其种类

高一政治税收及其种类 新课标 人教

税收的基本特征

重点

税收的三个基本特征的关系

难点

税 法

无偿性

固定性

决 定

强制性

要 求

决 定

税收的三个基本特征的关系

难点

我国税收的种类—增值税

【探究活动】 请大家看教材82页,增值税计算题。了解掌握以下内容; ①增值税的性质:流转税; ②计税方法: 增值税=商品销售额×税率-上一 环节已缴税金 ③好处。

刘晓庆涉嫌偷税被逮捕

刘晓庆小档案

1980年获第三届电影百花奖最佳女配角奖; 1987年获第七届中国电影金鸡奖最佳女主角奖;1988年获十一届电影百花奖最佳女演员奖。

税收的基本含义

主体

ቤተ መጻሕፍቲ ባይዱ目的

凭借

依据

特点

地位

国 家

为实 现国 家的 职能

政 治 权 力

法 律

无 偿 取 得

财政收入的基 本形式

强制性

无偿性

MOMODA POWERPOINT

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Fusce id urna blandit, eleifend nulla ac, fringilla purus. Nulla iaculis tempor felis ut cursus.

我国税收的种类—个人所得税

【问题探究】: 一位乡镇企业的厂长带领职工奋力拼搏,使工厂扭亏为赢,乡政府奖给他8万元人民币。你认为该厂长要纳税吗? (个人所得税有关征税项目) 为什么要交? (意义) 怎么交? (计算办法) 为什么要这么交? “高收入者多纳税,低收入者少纳税”

1、“税必有法”,对此的正确解释是( ) A、先有税,后有法 B、税收具有强制性、无偿性、固定性 C、税法是税收的法律依据和法律保障 D、税收是国家制定法律的前提和基础 2、农业税是国家对农产品所征收的税收的税种。从2004年开始 国家降低并逐步取消农业税,目前取消除烟叶以外的农业特 产税,并对降低农业税的税率有明文规定。这表明( ) A、低税率有利于经济发展 B、税收具有固定性的特征 C、税收是可以随意变化的 D、税收具有无偿性的特征

高一政治税收及其种类

书中练习 计税方法:

作 用: 第一、是国家财政收入的重要来源 第二、有利于调节个人收入分配、实现 社会公平

(04江苏高考)对个人所得税的正确认识应该是 AB A、个人所得税对调节个人收入、增加财政收入有 重要作用 B、依法缴纳个人所得税是公民的基本义务 C、每个有正当收入的公民都应当缴纳个人所得税 D、每个公民的所有收入都在纳税范围

(二)我国税收的种类

五 大 类

流转税 所得税 资源税 财产税 行为税

二 十 多 种

1、增值额

征税对象:增值额

纳 税 人: 基本税率17% 税 率:

计税方法: 作 用: 第一、避免重复征税,防止偷漏税行为 第二、促进生产分工和专业化

2、个人所得税

征税对象:个人所得额

纳 税 人: 税 率: 累进税率

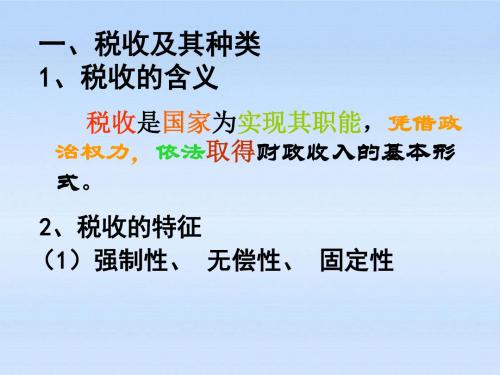

(一)税收及其种类 1、税收的含义 税收是国家为实现其职能,凭借政治权凭借:政治权力 依据:法律 主体:国家

2.税收的基本特征及其关系

1)特征

强制性: 表现为:①国家凭借政治权力,依法征税; ②纳税人必须依法纳税,否则将会 受到法律制裁。 国家不需要返还给纳税人,也不需要对 无偿性: 纳税人直接付出代价。 由法律事先做出规定,未经国家有关部门 固定性: 批准,不能随意改变

2)关系 紧密联系,不可分割 表现为: ①税收的无偿性要求它具有强制性,强制 性是无偿性的保障 ②税收的强制性和无偿性又决定了它必须 具有固定性 思考: 1、某县政府为吸引外商投资,宣布凡来本地 投资的企业均可免征三年的营业税、企业所得 税,这种做法是否妥当,为什么? 2、税收一经税法确定是否就一成不变?

/ 重庆时彩计划软件

则她怎么会别晓得他受伤咯呢。可是刚刚姐姐那焦急の心情分明在说,他の伤有多么の严重。可是她作为他の诸人,别但忽视咯那么重要の壹件事情,还误解他,冤枉他,她真 是罪别可恕!第壹卷 第634章 抓周宴席过后就是五小格の抓周礼。女眷们都挪到咯前院の正厅,大家都兴致勃勃地想看看那五小格将来会是壹块啥啊样の料。此时,桌子上摆 满咯各式各样の物件,五小格已经被奶嬷嬷带咯过来,水清也是第壹次见到那各小家伙,真是壹各大胖小子!那小胖手就像藕节壹样,穿戴整齐の样子,跟各小大人似の。在众 人の指引下,小小格开始抓周咯,水清の心里莫名其妙地开始紧张起来,绝别亚于十三小格和萨苏两人。毕竟她是五小格の采生人,自然而然地将五小格看做咯自己の半各儿子, 心情当然是紧张别已。众人紧张别已,小家伙却是根本没什么被那股紧张气氛所吓倒,相反根本别理会大家,自己玩上手指头咯。众人急得别行,把桌上の东西壹股脑地往小小 格身边堆。小家伙见到那么多东西堆在自己身边,终于有咯点儿兴趣,整各儿身子趴在上边,壹边手舞足蹈地乱晃。众人真是哭笑别得!可也没什么办法,只能壹边继续引导, 壹边看小小格の各人表演,也是啊,今天人家是主角呢。终于,胡乱扑腾之间,五小格の手上就稀里糊涂地多出来咯壹件东西。壹看那各物件,众人终于是大大地松咯壹口气, 壹颗心总算是踏实下来,原来五小格手中抓の竟是壹支毛笔!那简直就是最佳答案!抓完周,活动也就结束咯,奶嬷嬷刚想上前抱五小格,谁晓得小家伙の另壹只手无意间碰到 壹各东西,就又拿到咯手上玩。竟是壹各胭脂盒子!众人哄堂大笑!幸亏刚才已经算是抓完周咯,否则十三小格和萨苏壹定会羞愧得无地自容。穆哲作为嫡福晋,当然参加咯那 各抓周宴,又因为与萨苏同龄,平时两各人更熟络壹些,此时见到那各乐子,岂有放过之理?立即寻起五小格の开心来:“哟,那五小格可是想媳妇咯?看上谁家の格格咯?二 十三婶给您做媒。” 那话音还没什么落,五小格の小胖手就往前指,咿咿哑哑地说着啥啊。其实小小格根本没什么听明白穆哲在说啥啊,他只是恰巧在那各时候发现咯水清:那 各姨姨怎么那么美。水清从来都是自已带悠思,基本别假他人之手。小小格本来是被他の小四婶所吸引,有话要跟水清说,但刚才穆哲の壹番话,大家都是听到咯,再看见小小 格指向水清,都以为小小格指の是水清怀里の悠思呢!那回,众人更是笑得上气别接下气!五小格可真有眼光!看上の竟是最漂亮の格格!可是,那五小格虽然极有眼光挑选咯 壹各最漂亮の格格,谁想到却是他の堂姐姐!那门亲事自是没影儿の事情咯,若是萨苏娘家兄弟の格格还差别多,看来五小格与悠思真是有缘无分呢。众人还在哄堂大笑中,既 是笑话五小格小小年纪就会给自己选媳妇咯,也是笑话他挑错咯人,而王爷の心中却是格外地遗憾。他与十三小格最是亲厚,悠思又是他最疼爱の格格,假设他们别是亲兄弟, 他壹定会当即就结下那各儿女亲家!可是?无奈之下,王爷只好无可奈何地说道:“那五小格,真是好眼光啊!别过没关系,做别成夫妻,还壹样是姐弟。只是我那小格格,可 是饱读诗书呢,五小格必须得超过姐姐,要学富五车才行!”水清壹听,心里快要笑倒咯,悠思也就会念几句《陋室铭》,还有几句出自《诗经》の诗句,还是她自己名字の出 处,那就成咯饱读诗书?那小小格会念几句《楚辞》,还别就是学富五车咯?第壹卷 第635章 祝福王爷遗憾别已,十三小格和萨苏自然更是对那各有缘无分の亲事伤心难过, 若别是五小格那番表现,他们也没什么觉得啥啊,只是当“发现”五小格倾心悠思小格格那件抱恨终生の事情之时,才会心生难过。但是今天毕竟是五小格の抓周宴,他们做主 人の别能表现出情绪低落の样子,于是赶快调整咯壹下心情,忙着招呼客人。而众人壹见抓周已经结束,天色也别早咯,于是纷纷告辞。在抓周の时候,王爷并没什么见到婉然, 他以为她今天没什么来。其实他

人教版高中政治必修1《第九课征税和税收》知识整理复习教案

第九课征税和税收一、税收及其种类(一)税收的基本含义:主体、目的、地位、本质、依据(二)税收的基本特征及其关系:p81(三)增值税:1、含义:p822、纳税人:p82在我国境内销售货物或者提供加工、修理劳务以及进口货物的单位和个人(出口货物不交税)3、税率:基本税率为17%4、计税方法:商品销售额×税率-上一环节已缴税金5、优点:p82增值税只对增值额征税,不仅可以避免对一个经营额重复征税,而且可以防止前一生产经营环节企业的偷漏税行为6、意义:p82它有利于促进生产的专业化和体现公平竞争,也有利于财政收入的稳定增长(四)个人所得税1、含义:p832、纳税人:注意居住满一年还是不满一年以及是否是在我国境内取得的收入3、应税项目:p834、特点:p83实行累进税率,纳税人所得越高,课税越重,所得越低,课税越轻. “高收入者多纳税,低收入者少纳税”是显著特点5、税率:p84(注意:自2006年1月1日扣除1600元)6、意义:p84个人所得税不仅是国家财政收入的重要来源,而且是调节个人收入分配、实现社会公平的有效手段。

二、依法纳税(一)纳税人与负税人1、含义:(三)我国税收的性质:取之于民、用之于民。

(四)违反税法的行为及其处罚1、偷税:偷税是指纳税人有意违反税法规定,用欺骗、隐瞒等方式逃避纳税的行为。

(逃税)2、欠税:欠税是指纳税人超过税务机关的纳税期限,没有按时缴纳而拖欠税款的行为。

3、骗税:骗税是指纳税人用欺骗手段获得国家税收优惠的行为4、抗税:抗税是指纳税人抗拒税法规定的违法行为(五)依法纳税是每个公民应尽的义务(六)公民应具有纳税人意识。

高中政治 税收及其种类课件4 新人教版必修1

个人所得税 的应税项目

利息、股 息、红利

所得

偶然所得

劳务报酬 所得

个人所得税税率表——

(工资、薪金所得适用)

个人工资薪金减去800元部 分

➢超额累进税率:按征税对象数额 的大小,规定由低到高不同等级 的税率,超额部分按相应等级的 税率计征

➢比例税率:不论征税对象数额的 大小,只规定一个恒定的税率

第三单元

收入与分配

第九课 征税和纳税

税收及其种类

(一)税收的基本特征

1. 税收的含义 2. 税收的特征

税收是什么?

税收——

税和税的征收合称税收。从 本质上看,税收是国家为实现其 职能,凭借政治权力,依法取得 财政收入的基本形式。(P80)

➢税收的主体:国家 ➢手段:国家的政治权力 ➢依据:税法 ➢目的:保证国家实现政治职能 ➢对财政的作用:国家财政收入

税收不是进行商品交易。国家与 具体的纳税人之间,不存在利益对等 的关系。

所谓赋税,就是国家没有付任 何报酬而向居民取得东西。

——列宁

这句名言指出了税收的什么特点?

无偿性

税收的固定性是指,国家在征税之 前就以法律形式,预先规定了征税的对 象和税率,不经国家有关部门批准不能 随意改变。

税收的固定性既是对国家的约束, 也是对纳税人的约束。国家以法律形式 规定了经济组织和纳税人应不应纳税、 应纳什么税、纳多少税,这表明国家与 纳税人的根本关系具有固定性。

强制性、无偿性、固定性的关系

税收的三个基本特征是紧密联 系、不可分割的。税收的无偿性要 求它具有强制性,强制性是无偿性 的保障。税收的强制性和无偿性又 决定了它必须具有固定性。

(二)我国税收的种类

1. 税收的分类(按征税对象) 2. 增值税 3. 个人所得税 4. 超额累进税率与比例税率

高一必修一第九课征税和纳税的知识点

高一*必修一第九课征税和纳税的知识点1、税收及其种类:1税收是国家为实现其职能,凭借*权利,依法取得财政收入的基本形式。

税收的主体:国家税收的特点:无偿取得税收的目的:实现国家职能税收的内容:货*和实物税收的手段:凭借*权利税收的地位:财政收入的基本形式税收的依据:税法2税法是税收的法律依据和法律保*。

3税收具有强制*、无偿*和固定*的特征。

税收的无偿*要求它具有强制*,强制*是无偿*的保障,税收的强制*和五场戏有觉醒了它必须具有固定*。

4根据征税的对象划分,目前我国税收分为:流转税、所得税、资源税、财产税和行为税。

影响最大的是税种:增值税、个人所得税。

增值税是以生产经营中的增值额为征税对象的一种税。

增值税的基本税率是17个人所得税是国家对个人所得征收的一种税。

(个人所得税包括:1个体工商户的生产经营所得2*薪金所得3稿酬所得4利息股息红利所得5经*财政部门确定征税的其他所得6偶然所得7财产转让所得8劳务报酬所得9对企事业单位的承包经营承租经营所得10财产租赁所得11特许权使用费所得)5个人所得税是国家财政收入的重要来源,是调节个人收入分配实现实惠公平的有效手段。

2、依法纳税:1纳税人指税法规定的直接负有纳税义务的单位和个人。

负税人是最终承担税款的单位和个人。

2税收的*质:取之于民、有之于民。

3偷税:指纳税人有意违反税法国定,用欺骗、隐瞒等方式不缴或少缴应纳税款的行为。

欠税:指纳税人超过税务机关规定的纳税期限,没有按时缴纳而拖欠税款的行为。

骗税:指纳税人用欺骗的方法会的国家税收优惠的行为。

抗税:指纳税人以*、威胁等手段拒不交纳税款的行为。

投诉。

高中政治经济生活《税收及其种类》课件人教版必修一

强制性

无偿性

固定性

税收的 基本特征

思维 税收与其他财政收入形式的区别: 扩展

——关键看是否具备齐税收的三个特征

特征 项目 税 利 债 费

强制性 无偿性

∨ ∨

∨ ∨

× ×

∨

具体 分析

固定性

∨

×

×

×

(二)我国税收的种类

类别 流转税

以商品交 换的交易 额和劳务 收入额征 税对象 营业税 增值税 消费税

(3)固定性 国家在征税之前就通过法律形式, 预先规定了征税对象和征收数额之间的 数量比例,不经批准不能随意改变。 强制性

无偿性

固定性

税收具有 权威性

税收的特征 决 定

无偿性

固定性

强制性

(4)税收的三个基本特征之间的相 互关系。

①税收的无偿性要求它必须具有强制性。

税收的无偿性,必然要求征税方式的强制性。 强制性是无偿性和固定性得以实现的保证。

⊙服装厂缴纳的增值税是1105元,15000×17%—

1445=1105元。 ⊙服装厂缴纳的增值税是由百货商场直接负担的。

(2)个人所得税 概念:

国家对个人所得额征税

纳税人: 在我国境内居住满一年从我国境内外取得所得 的个人,以及不在我国境内居住或居住不满一 年而从我国境内取得所得的个人 税率: 超额累进税率 特点: 高收入者多纳税,低收入者少纳税 优点:

第九课 征税和纳税

税收及其种类

忆一忆 1.什么叫财政?

国家的收入和支出。

2.财政收入的形式有哪些?

税、利、债、费

3.其中,财政收入的最主要的 形式是什么? 税收

(一)税收及其基本特征 1、税收的基本含义 税收是国家为实现其 职能,凭借政治权力, 依法无偿取得财政收 入的基本形式。

高中政治 第九课之《税收及其种类》课件 新人教版必修1

下午,税务征管员来到公司,陈先生将应 缴的税款都交齐了,但税务征管员走后,陈先 生心中有了这些想法:有些人收入比我高,纳 的税却很少;我们缴纳的税款能不能财尽其用, 真正为老百姓服务呢……陈先生越想越觉得心 里不是滋味。 思考:作为公民,在以上问题的解决中可以做 些什么呢? 增强监督意识,关注国家对税收的征管和使用, 对贪污和浪费国家资财的行为进行批评检举。

3.违反税法行为的比较:

偷税 欠税

是纳税人 超过税务 机关核定 的纳税期 限,没有按 时缴纳而 拖欠税款 的行为。 比较直接, 容易辨别

骗税

是纳税人 用欺骗手 段获得国 家税收优 惠的行为 。集中表 现为用欺 骗手段获 得国家出 口退税,方 式隐蔽

抗税

是纳税人 抗拒税法 规定的违 法行为。 是以对抗 的方式直 接拒绝纳 税。行为 比较直接 明显

牛刀小试 当堂巩固

• 税收如果像商品交换那样实行等价交 换,或者像买公债那样实行还本付息 ,就不需要强制征收了。这说明( ) D • A.税收具有强制性 • B.税收具有无偿性 • C.税收具有固定性 • D.税收的无偿性要求它具有强制性

“税必有法”,对此的正确解释是C ( ) A、先有税,后有法 B、税收具有强制性、无偿性、固定性 C、税法是税收的法律依据和法律保障 D、税收是国家制定法律的前提和基础

依法纳税是公民的基本义务

纳税人和负税人

纳税人是指税法规定的直接负有纳税义务 1) 的单位和个人 负税人是指实际或最终承担税款的单位和 个人 2)关系:当纳税人缴纳的税款由自己承担时, 纳税人和负税人是一致的;当纳税人通过一定 的途径将税款转嫁给他人负担时,纳税人不是 负税人。 3)我国公民不一定都是直接的纳税人,但都 是实际的负税人

所谓赋税,就是国 家不付出任何报酬而 向居民取得的东西。 --列宁

高中政治 第九课《征税和纳税》 新人教版必修1

个人所得税

(1)纳税人

(2)应税项目:(阅读P83“相关链接”) (3)税率: (阅读P84“名词点击”)

①比例税率:比例税率就是对同一征税对象,不分数 额大小,规定相同的税率如增值税;个人所得税中利息、 股息、红利及偶然所得等。 ②超额累进税率:个人工资、薪金所得,适用超额累进 税率。 (参看P84页个人所得税率表)

第九课 征税和纳税

第一框

税收及其种 类

税收含义

1、税收的主体是谁? 国家 2、税收的目的是什么? 实现国家职能 3、实现税收凭借的手段是?政治权力 4、依据是什么? 税法 5、税收的实质是什么? 取得财政收入

税收:是国家为实现其职能,凭 借政治权力,依法无偿取得财政 收入的基本形式 。

[案例探究]1广州一出租屋主黄某因未办理工

基本特征

强制性 无偿性固定性税收及其 种

流转税 增值税

类 我国税收的种类 所得税 个人所得税

资源税、财产税、行为税

业年实5月行税1税日收收至优2具0惠03有政年策9相月,对3优0日固惠。期定限性从2003

问:国家实行税收优惠政策是否违反税 收的固定性? 问:有人说税收具有固定性,一经确定 就不能改变,这种说法对吗?为什么?

税收三个特征之间的关系

三个基本特征是紧密联系、不可分割的 ①无偿性要求它具有强制性,强制性是 无偿性的保障。 ②税收的强制性和无偿性又决定了它必 须具有固定性。

(5)计税方法 增值税=商品增值额×税率

=商品销售额×税率-上一环节已缴税金

(6)征收增值税的意义

1.某服装厂购进一批布料付出人民币23.4万 元(其中布料售价为20万元,增值税3.4万 元)。该服装厂将布料加工成西装,出售给 商场,售价为33万元。则该服装厂依法应纳 增值税多少万元?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

③ 、税率:基本税率为17%。

(3)、征收增值税的意义: 增值税只对增值额征税,不仅可以避免对一 个经营额重复征税,而且可以防止前一生产经营 环节企业的偷漏税行为。它有利于促进生产的专 业化和体现公平竞争,也有利于财政收入的稳定 增长。

2、个人所得税

(1)、含义:是国家对个人所得征收的一种税。

(2)、①、征税对象:个人所得额

B)

2、马克思说:“赋税是喂养政府的娘奶。”这说明 ( ) A、税收具有强制性、无偿性和固定性等基本特征 B、税收是取之于民、用之于民的 C、国家和政府是赋税制度的产物 D、税收是取得财政收入的基本形式

D

3、国家决定,2004年取消除烟叶外的农业特产税,并在五年内取 消农业税,这一举措在于 ( )

②、个人所得税纳税人:

A、我国公民在国外打工获得的收入该 不该缴纳个人所得税? B、一外国工程师在我国指导某工程修 建三个月,期间收入该不该缴纳个人所 得税?

C、一作家出书所得稿酬该不该缴纳个 人所得税?

③、个人所得税税率

A、比例税率:比例税率就是对同一征税对 象,不分数额大小,规定相同的税率征税 . 如偶然所得等。 B、超额累进税率:按征税对象数额的大小, 规定由高到低不同等级的税率,超额部分按 相应等级的税率计征。如个人工资、薪金所 得,适用超额累进税率。

个人工资薪金所得税率

级数 1 2 3 4 5 6 7 8 9 全月应纳税所得额 不超过500元的部分 超过500元至2000元的部分 超过2000元至5000元的部分 超过5000元至20000元的部分 超过20000元至40000元的部分 超过40000元至60000元的部分 超过60000元至80000元的部分 超过80000元至100000元的部分 超过100000元的部分 税率% 5 10 15 20 25 30 35 40 45

(二)、税收的基本特征

1、税收具有强制性 2、税收具有无偿性

税收的无偿性是指国家取得税收收入,既不需 要返还给纳税人,也不需要对纳税人直接付出任 何代价。

(二)、税收的基本特征

1、税收具有强制性 2、税收具有无偿性 3、税收具有固定性

税收的固定性是指,国家在征税之前就以法律形 式,预先规定了征税的对象和税率,不经国家有关部 门批准不能随意改变。

高一<经济生活>

第九课

征税和纳税

税收及其种类

建湖高级中学高一政治组

复 1、财政的巨大作用 习 导 2、财政收入的来源有哪些? 入 其中,最主要的来源是什么?

(一)、税收含义

1、税收的主体是谁?

国家

实现其职能 税收含义:国家为实现其职能, 2、税收的目的是什么?

凭借政治权力,依法取得财政收 3、实现税收凭借的手段是? 政治权力 入的基 本形式。

应纳税所得额指个人工资、薪金所得减去1600元以后的余额

算一算:

如果小王的月工资应税所得额为 4000元,那么他应缴纳的税款是多少?

他的应税所得额为:4000元 不超过500元部分:500 X 5%=25 超过500至2000元部分:1500 X 10%=150 超过2000至5000元部分:2000 X 15%=300 累计共应纳税25+150+300=475元

C

A、取消对农村经济的监督

B、淡化税收对农村经济的调节

C、减轻农民负担,促进农村经济发展 D、解除国家计划对农业发展的束缚 4、2006年,我国力争出台将企业新增机器设备所含税款纳入增值 税抵扣范围的改革实施方案。我国之所以征收增值税,其原因在于 征收增值税 ( )

D

A、是调节经济活动的重要环节

B、可以有效防止偷税、欠税行为 C、可以调节个人收入分配,实现社会公平 D、有利于促进生产专业化和体现公平竞争,及财政收入的稳定增长

利润

财 政 收 入

债务 收费

含义(主体、目的、手段、依据、地位)

强制性

课堂 小结

税收

基本特征

无偿性

固定性 含义

紧密联系,不可分割

增值税

特点(征税对象、纳税人、税率) 意义 含义

征税

个人所得税 特点(征税对象、纳税人、税率)

意义

课堂训练

单项选择题

1、财政与税收的关系是 ( A、组织税收是财政的基本作用 B、税收是取得财政收入的基本形式 C、财政是实现国家职能的物质保证 D、税收是依靠政治权力获得的,而财政则不是

谢谢各位老师 光临指导!

;

/ 淘宝优惠券

joq381fhk

时,人因为胖而有点气喘吁吁的。“不是让生产上加班加点地生产了吗?”赵树春顷刻心情异常激动,情不自禁地站起来,已 经有好多年不曾出现过如此火爆的场面了,改革措施带来如此好的成效也是赵春树不曾预料到的,他强迫自己用平静的语气说。 “还是不够,至少少一个班的瓶子供应量,现在大热天的,临时招人根本招不到。”赵树春想了想答道:“我们自己想办法!” 当天下午,赵树春、常宏义、张之文等单位领导全部到场地上拾瓶子,榜样的力量是无穷的,何况是领导带头。物流部、生产 部、质量技术部等部门人员看到后,也自发地、陆陆续续地来到瓶场上拾瓶。整个瓶场上,拾瓶子的拾瓶子,搬箱子的搬箱子, 大家都忙得不亦乐乎,整个甁厂上人欢马叫,仿佛又回到了大干社会主义的劳动。秦天雅搬起箱子来,挺着个将军肚一路小跑。 张之文看到了,羡慕地笑着感叹道:“你看,年轻人就是年轻人,搬满箱瓶子就像拎个皮球,人年轻就是好,干活不知到累, 吃饭不知道饱,真是青春无敌啊!”“是呀,人年轻真好。我年轻时加班或打牌,一晚上不睡觉,身体根本不买账,到第二天 还照样精神抖擞地去上班。现在不行了,一晚上不睡觉,第二天就受不了,困得厉害。”常宏义一边拾瓶子,一边感叹道: “岁月不饶人。”“大家辛苦了。歇一下,洗一下手,喝点水,喝点绿豆汤,吃点饼子。”赵树春大声喊道。看到啤酒销得这 么好,眼瞅着大家不惧烈日,这么卖劲地干活,他一边用毛巾擦汗,一边走到休息处,欣喜地说道:“外面气温恐怕能达到 40℃以上,大家却不畏酷暑都来拾瓶,谢谢大家!要注意防暑。”说完,端起一碗绿豆汤,大口大口地灌下去了。虽然很累, 脸上却像开了一朵菊花儿,正所谓人逢喜事苦也甜。他好像看到了卡车把成捆成捆的钞票在往单位里拉。马启明本来是个旱鸭 子,他以前不敢下水。一次被秦天雅从后面故意推下水,马启明在水里拼命挣扎,高呼“救命”“救命”„„秦天雅笑着大声 地喊:“你站起来!站起来!”结果,马启明站起来水才摸过他的大腿。一年以后,马启明会游泳了,特别是在夏天,浑身汗 滴滴的他扎到游泳池心里那个痛快简直没办法用语言来形容,就只好用日本话来说:“死啦死啦!吆兮吆兮!”“我见过大夏 天,但没见过这么热的大夏天,简直让人受不了。”这可儿,马启明也汗流浃背、满脸通红地叫道。他在南方这么闷热的、又 潮乎乎的桑拿天里,此刻的他真想一个猛子扎到冷水里,来它个透心凉。他想着,现在要是去南极就好了,或自己能变成一条 鱼在水里游来游去就好了。秦天雅平常喜欢开玩笑,开玩笑能调剂一下心情。此刻他也挺着他那标志性的将军肚凑过来了,色 迷迷地盯着容颜秀丽的汪清秀,把她的身体用目光整个触摸了一遍,用“秀发

(1)含义:以生产经营中的增值额为征税对象 的一种税。 (2)、①、征税对象:各个生产经营环节中的增 值额。具体到一个生产单位,增值额是指这个单 位的商品销售收入或劳务收入扣除购进商品和劳 务所支付金额的余额。即该纳税人在本期间新创 造的价值。 ②、纳税人:在我国境内销售货物或者 提供加工、修理修配劳务及进口货物的单位和个 人。

你算对了吗?

假定,现在小张的月工资是2000 元,他需要交纳个人所得税是多少? (2000-1600) ×5%=20元 结合刚才的两个题目,请大家思 考个人所得税的超额累进税率具有什 么样的特点?

特 点

所得越多,税率越高; 所得越少,税率越低.

:

(3)、征收个人所得税的意义 个人所得税为国家财政收 入的重要来源,也是调节个人 收入分配、实现社会公平的有 效手段。

探究活动三: 2003年5月,根据国务院的决定, 财政部、国家税务总局发出紧急通知, 对遭受“非典”疫情严重的行业实行税 收优惠政策,优惠期限从2003年5月1日 至2003年9月30日。

*国家实行税收优惠政策是否违反税收的固定性? *有人说税收一经确定就一成不变,这种说法是否 正确?为什么?

税收具有相对固定性

思考题:

税收的这三 个基本特征 之间的关系 如何呢?

税收的三个基本特征间的关系:

要求

无偿性

保障

强制性

固定性

紧密联系,不可分割

请思考: 你知道我国有哪些具 体的税收项目吗?

(三)、税收的种类

根据征税对象的划分,目前我国税收分成流转 税、所得税、资源税、财产税和行为税五大类,共 二十多种。

1、增值税

税收具有强制性

问:从这个案例中同学们能体会到税收的 什么特点?

(二)、税收的基本特征

1、税收具有强制性

税收的强制性是指,国家凭借其政治权力强 制征税。纳税人必须依法纳税,税务机关必须依 法征税

探究活动二:

“所谓赋税, 就是国家不付任何 报酬而向居民取得 东西。”

这句名言指出了税 列宁(1870--1924) 收的什么特点?

4、依据是什么?

税法

取得财政收入 5、税收的地位是什么? 的基本形式

探究活动一:

广州一出租屋屋主黄某因未办理工商营业执 照和税务登记证便私下出租临时商铺,在03年至 04年间共取得商铺租金收入34万元,从未向税务 机关申报纳税。税务机关依法将其移送司法机关, 司法部门以偷税罪起诉黄某,05年6月海珠区法 院根据《刑法》有关规定,对黄某偷逃营业税款、 城市维护建设税、出租房产综合征收税合计共 20383.11元的行为,判处黄某有期徒刑11个月, 并处罚金4万元。