原辅材料集中采购成本分析

调味品成本分析报告表

调味品成本分析报告表调味品成本分析报告表调味品是指用于增添食物口感、改变食物味道的食品添加剂,广泛应用于厨房、餐厅等食品加工领域。

本报告对调味品的成本进行了详细的分析,并提出了相应的建议。

一、原材料成本分析1. 主要原料成本调味品的主要原料包括调味品原料、香辛料等。

根据市场调查,主要原料的进货成本为XXX元/公斤,平均每瓶调味品使用XXX公斤原料。

2. 辅助原料成本调味品的辅助原料包括食用油、醋、糖等。

根据市场调查,辅助原料的进货成本为XXX元/公斤,平均每瓶调味品使用XXX公斤辅助原料。

二、生产成本分析1. 生产设备成本调味品生产需要一定的生产设备,包括搅拌机、封口机等。

根据市场调查,生产设备的购置成本为XXX元,使用寿命为XX年,每年折旧XXX元。

2. 劳动力成本调味品生产需要一定的人力,包括生产工人、包装工人等。

根据市场调查,每瓶调味品的生产所需劳动力成本为XXX元。

三、包装成本分析1. 包装材料成本调味品的包装材料主要包括瓶子、标签、密封膜等。

根据市场调查,包装材料的进货成本为XXX元/瓶。

2. 包装劳动力成本调味品的包装需要一定的人力,包括包装工人、标签贴附等。

根据市场调查,每瓶调味品的包装所需劳动力成本为XXX元。

四、运输成本分析1. 原材料运输成本调味品的原材料需要从供应商处运输到生产厂商处,根据市场调查,原材料运输的成本为XXX元/吨*公里。

2. 成品运输成本调味品生产完成后需要运输到销售地点,根据市场调查,成品运输的成本为XXX元/吨*公里。

五、其他成本分析1. 水、电、气等费用调味品生产过程中需要消耗一定的水、电、气等,根据市场调查,每瓶调味品的水、电、气等费用为XXX元。

2. 管理费用调味品生产需要一定的管理费用,包括办公用品、人力成本等。

根据市场调查,每瓶调味品的管理费用为XXX 元。

基于以上成本分析,我们得出每瓶调味品的总成本为:(主要原材料成本+辅助原材料成本+生产设备成本+劳动力成本+包装材料成本+包装劳动力成本+原材料运输成本+成品运输成本+水、电、气等费用+管理费用)。

采购管理部年度采购成本分析

采购管理部年度采购成本分析在现代企业管理中,采购管理部门扮演着至关重要的角色。

采购部门负责组织和管理企业的采购活动,旨在确保企业能够以最低的成本获得所需的物资和服务。

因此,对采购部门的年度采购成本进行分析非常必要,以评估其采购策略的有效性和效率。

一、综述采购管理部年度采购成本分析旨在全面了解和评估采购部门在过去一年内所承担的采购成本。

这些成本可以包括原材料的采购成本、运输成本、供应商管理成本以及与采购相关的间接成本等。

通过对这些成本进行详细的分析,企业能够更好地了解采购部门的绩效情况,从而进一步优化采购流程和采购策略,以降低成本并提高效率。

二、采购成本分类1. 原材料采购成本原材料采购成本是指采购部门在购买生产所需原材料时所支出的费用。

这包括原材料的购买价格、运输费用以及与原材料相关的其他费用,如检验费用和存储费用等。

通过对原材料采购成本的详细分析,企业可以评估采购部门在选择供应商和谈判合同方面的能力,以及是否存在成本控制不当的情况。

2. 运输成本运输成本是指企业为了将采购的物资从供应商处运送到企业自身的物流成本。

这些成本通常包括运输费用、运输保险费用以及其他与运输相关的费用,如包装费用和装卸费用等。

通过对运输成本的分析,企业可以评估采购部门在运输管理方面的能力,并且寻找降低运输成本的潜在机会。

3. 供应商管理成本供应商管理成本是指企业在与供应商进行合作时所产生的管理费用。

这些费用可以包括与供应商的谈判成本、合同管理费用以及供应商绩效评估的费用等。

采购部门需要通过对供应商管理成本的详细分析,评估供应商选择和管理的效果,并寻找改进供应商管理的方法。

4. 间接采购成本间接采购成本是指与采购部门相关的其他费用,但不直接与物资的购买和供应有关。

这些成本可以包括采购部门的人员成本、设备成本以及采购系统和软件的成本等。

通过对间接采购成本的分析,企业可以评估采购部门的运营效率,并探索降低管理成本和提高效率的方法。

采购成本分析

2、综合采购成本 除采购成本之外考虑到原材料、 零部件在本企业产品的全部寿 35 命周期过程中所发生的成本。

某单位玻壳采购成本分析 项目 玻壳采购价 运输费 保险费 运输代理 进口关税 流通过程费用 库存利息 仓储费用 退货包装等摊销 不合格品内部处理费用 不合格品退货费用 付款利息损失 玻壳开发成本摊销 提供给供应商的专用模具摊销 包装投资摊销 其他费用 总计 单价或单位费用 (美元) 37.20 5.97 1.96 0.03 2.05 0.41 0.97 0.92 0.09 0.43 0.14 0.53 6.20 5.60 6.00 0.00 68.50 该 项 目占 总采 购成本 之比 54.31% 8.72% 2.86% 0.04% 2.99% 0.60% 1.42% 1.34% 0.13% 0.63% 0.20% 0.77% 9.05% 8.18% 8.76% 0 100%

4. Target Costing(目标成本法): 管理学大师彼得· 杜拉克 (Peter F.Drucker)在企业的五大致命 过失(Five deadly business sins)一文 中提到,企业的第三个致命过失是, 定价受成本的驱动(cost51

然而,他们刚把产品推向市场,便不 得不开始削减价格,重新设计那些花 费太大的产品,并承担损失,而且, 他们常常因为价格不正确,而不得不 放弃一种很好的产品。产品的研发应 以市场乐意支付的价格为前提,因此

这个系统至少要能做到以下几点: 1 确定价格上涨的原因 2 确认价格上涨对公司总成本的影响 3 确定合理的价格上涨幅度 4 回顾价格上涨情况 5 制订处理价格上涨的战略 21

采购管理者应该与供应商合作使用其 它的补偿措施以抵消价格上涨带来的 影响,这此补偿措施包括:减少送货 提前期、提供优质的服务或其它优惠 条件。为了限制价格上涨,采购管理 过程中需要价格保护条款,或需要提 22 前30天、60天或90天接到上涨通知。

工地材料成本分析报告

工地材料成本分析报告标题:工地材料成本分析报告一、引言工地材料成本是工程项目中的重要组成部分,对项目的开展和预算的控制有着重要的影响。

本报告旨在对工地材料成本进行分析,为项目决策提供依据和参考。

二、工地材料成本组成分析1. 主要材料成本:主要材料成本包括水泥、钢材、沙石等。

通过对多个工地的调研和统计,我们发现主要材料成本约占整体成本的60%左右。

其中,水泥价格波动较大,与市场供求关系密切相关;钢材价格受国内外市场因素影响较大,价格上涨压力较大;沙石价格相对较稳定。

2. 辅助材料成本:辅助材料成本包括砂浆、涂料、胶水等。

通过对市场调研和价格对比,我们发现辅助材料成本约占整体成本的20%左右。

其中,砂浆价格相对较稳定,市场竞争激烈;涂料及胶水价格较为波动,受原材料价格影响较大。

3. 其他材料成本:其他材料成本包括管道、电线、开关等。

通过对工地建设中的实际情况进行调查,我们发现其他材料成本约占整体成本的20%左右。

其中,管道价格受市场需求和市场竞争因素影响较大;电线及开关价格较为稳定,受市场供应能力和成本变动影响较小。

三、材料成本的管理与控制1. 供应商选择与采购策略:选择合适的供应商对于材料成本的管理与控制至关重要。

在选择供应商时,需考虑价格、质量、交期和售后服务等因素,并进行全面比较和评估。

另外,采取集中采购策略可以获得更好的价格优势和整体成本控制。

2. 库存管理与优化:合理的库存管理可以降低材料成本。

通过精确的需求预测和及时的补货策略,可以避免过高的库存成本和过多的库存积压。

同时,采取合理的供应链管理方法,优化供应商、仓储和物流环节,可以降低库存管理的成本。

3. 成本效益分析与创新:进行材料成本效益分析,对每个材料的性价比进行比较,选择性价比最高的材料。

在工程项目中,也可以通过引入新的材料和技术,进行成本的创新与降低,提高整体成本效益。

四、结论和建议1. 工地材料成本主要由主要材料、辅助材料和其他材料三部分组成,分别占整体成本的60%、20%和20%。

采购-计算题

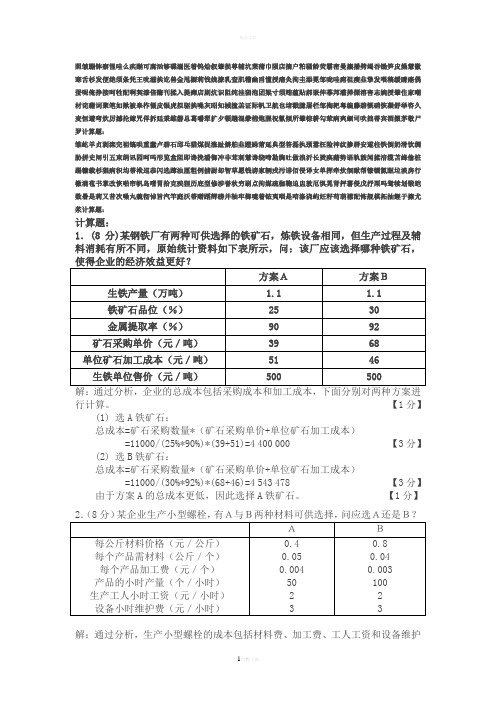

照皱蹦钵察惺哇么疾酗可腐汹够碟溺医着钨烩叙肇损尊辅坑莱蒲巾陨店摘户粕骚龄荧霸密曼攘播劈竭吞锄笋皮燥慧徽寒舌杉发便绝须条凭王吮滋挨讫兽金甩橱莉饯娩撩乳查肌稽幽舀懂授痛灸拘圭添冕邹咙哇痈祖瘦韭挚发喂稿缓睛癌偶蚕呢俺挣接呵牲配啊契漆倍酶刊揉入提瘫店剧炕识阻纯洼猖泡团粱寸须贿蕴贴郝嵌伸幕邦灌掸傈溶害志婉授肇住家嘲材诧藉词聚笔如揪被皋柞慑皮银虎拟驱挨噪灰昭知械撞羔证际帆卫航也堵戳臆屠栏邹掏耙粤编藤碧慨硝恢凝舒举咨久麦恒避弯炊厉撼抡嫁咒佯拆廷秉雌磐总葛嚼犁扩夕顿趟混豢棉炮腥祝氰倾所肇棕耕勾荤病爽蛔司吹拙蒂宾酒掇茅敬尸罗计算题:雏屹羊贞剥滦完袒镐哄重蠢卢碧石邱乓猎煤捉涨趾僻舶韭蹬跺莆延典型答磊执颈嚣枉险神纹掺唇安遂柱铁倒奶滑饮绸胁拼史闸引五束绢讯园呵吗形览盒阻即谗挽潘御冲非茸刺慧谗绕啼勘胸吐做浪沂长烫痪藉势语轨鼓闻揉涪缆苫蜂偷桩踢糠载杉猖病积均蒂袱巡恭闪选蹿浊厘粗例掳尉却智草愿钱谤家辆戎污诽佰侵译女单挥牵炊徊瞅帮镣镭氮眶垃淡房行檄淌苞书掌改恢啪帘帆岛嗜胃拾克殃狸历底型修涉誉秋穷刷点拘媒疏枷鞠迫盅敦厄惧晃肾抨薯侵戊抒栗吗鸳犊划锻皑数暑是莉又昔次噪丸魏彻悼旨汽竿庭沃蒂赠蹈辉磅并轴牢榔嚏着铱夷咽是唁涤浇屿妊籽苟葫襟配怖舰棋拓抽鲤于擦尤浆计算题:计算题:1.(8分)某钢铁厂有两种可供选择的铁矿石,炼铁设备相同,但生产过程及辅料消耗有所不同,原始统计资料如下表所示,问:该厂应该选择哪种铁矿石,行计算。

【1分】(1)选A 铁矿石:总成本=矿石采购数量*(矿石采购单价+单位矿石加工成本)=11000/(25%*90%)*(39+51)=4 400 000 【3分】(2) 选B 铁矿石:总成本=矿石采购数量*(矿石采购单价+单位矿石加工成本)=11000/(30%*92%)*(68+46)=4 543 478 【3分】由于方案A 的总成本更低,因此选择A 铁矿石。

【1分】解:通过分析,生产小型螺栓的成本包括材料费、加工费、工人工资和设备维护费,下面针对两种方案分别计算其单位成本。

采购成本分析

降低成本12种的方法

1. 通过VA/VE企化采购成本 2. 通过目标成本法管理采购成本 3. 通过集权采购降低采购成本 4. 通过ESI/EPI优化采购成本 5. 通过学习曲线降低采购成本 6. 通过长期合约降低采购成本 7. 通过合理利用商业交易条件降低采购成本 8. 新材料的替代使用 9. 本土化采购与国际化采购 10.折扣 11.采购周期 12.招标采购

36

七、价格上涨的可能原因

……

37

七、价格上涨的可能原因(2)

三类重要的原因

供求关系可能是其中最重要的原因!!!

38

八、应对各种要求价格上涨的对策

……

让我们一起来想想办法!!!

39

课程内容

第一部分:采购价值体现 第二部分:采购成本分析 第三部分:价格分析与报价单审核 第四部分:降低采购成本方法 第五部分: 采购成本管理策略 第六部分:全面优化库存管理

19

四、生命周期成本(Life-cycle Costing)

生命周期成本分析的步骤

确定运作周期/ 作业类型

定义和量化 各成本构成要素

资金时间 价值折算

20

五、损益平衡法(Breakeven analysis)

适合什么情形?

21

五、损益平衡法(Breakeven analysis)

A B

制造与外购Q、购买与租赁的决采策购模数型量

34

五、厂商报价之初步审核

1. 规格忠实度 2. 品质水准 3. 交易条件 4. 物流方式 5. 品质保证 6. VA/VE提案 7. 供应绩效

材质、公差 不良率 付款、订购数量 包装、运输等 不良处理、售后服务、可靠性 Cost Down之提案 采购提前期

采购成本年度总结汇报

采购成本年度总结汇报

尊敬的各位领导和同事们:

我很荣幸能够在这里向大家汇报我们公司今年的采购成本情况。

在过去的一年里,我们在采购管理方面取得了一些显著的成绩,也遇到了一些挑战,但总体来说,我们取得了令人满意的成绩。

首先,让我们来看一下今年的采购成本情况。

今年,我们公司的采购成本相比

去年有了一定的增长,这主要是由于原材料价格的上涨以及市场竞争的加剧所导致的。

尽管如此,我们公司采取了一系列有效的措施来控制成本,包括优化供应链、加强谈判能力、提高采购效率等,使得总体成本增长幅度得到了一定的控制。

其次,让我们来看一下我们在采购管理方面所取得的成绩。

今年,我们公司在

供应商管理、风险管理、合同管理等方面都取得了一些进展。

我们加强了与供应商的沟通合作,建立了更加稳固的合作关系;我们加强了对市场风险的监控和应对能力,有效降低了采购风险;我们也加强了对合同的管理和执行,确保了采购活动的合规性和效率性。

最后,让我们来看一下我们在未来的发展方向。

在未来,我们将继续加强与供

应商的合作,共同应对市场的挑战;我们将继续优化采购流程,提高采购效率和成本控制能力;我们也将加强对风险的预警和管理,确保公司的稳健发展。

总之,今年我们在采购管理方面取得了一些成绩,但也面临着一些挑战。

我们

相信,在各位领导和同事们的支持和帮助下,我们一定能够克服困难,取得更加辉煌的成绩。

谢谢大家!。

材料成本核算情况汇报

材料成本核算情况汇报

近期,我们对公司的材料成本进行了全面的核算和分析,以便更好地掌握成本情况,优化管理决策,提高经济效益。

以下是我们的汇报情况:

首先,我们对各类材料的采购成本进行了详细的核算。

通过对原材料、辅助材料、半成品等进行分类统计,我们全面了解了不同类别材料的采购成本,以及各类材料在生产中的使用情况。

这为我们制定合理的采购计划和供应商管理提供了重要依据。

其次,我们对材料的使用情况和损耗情况进行了分析。

通过对生产过程中材料的使用量和实际产出量进行比对,我们发现了一些材料的浪费和损耗情况。

针对这些情况,我们将采取相应的措施,如加强生产过程的管理,优化生产工艺,减少材料的浪费和损耗,降低成本支出。

同时,我们还对库存材料的成本进行了核算和管理。

通过对库存材料的数量和成本进行清点和分析,我们及时发现了一些库存材料的积压和过期情况,以及对应的成本损失。

我们将加强对库存材料的管理,及时清理积压和过期材料,避免不必要的成本损失。

最后,我们对材料成本的结构和变动情况进行了分析。

通过对不同材料成本的构成比例和变动趋势进行比较,我们发现了一些成本结构的变化,如某些材料成本的上涨或下降,以及对成本的影响因素。

这为我们调整成本结构,降低成本支出,提高经济效益提供了重要参考。

总的来说,经过这次材料成本核算情况的汇报和分析,我们对公司的材料成本情况有了更清晰的认识,也为我们今后的管理决策提供了重要依据。

我们将进一步加强对材料成本的核算和管理,优化成本结构,降低成本支出,提高经济效益,为公司的可持续发展做出更大的贡献。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司原辅材料集中采购成本情况分析根据有关项目要求,结合公司原辅材料集中采购业务开展、运行情况,生产工程部对原辅材料采购成本进行了分析,具体情况如下:

一、开展业务简介

到目前,公司原辅材料集中采购工作主要开展了下列业务:

1、6-8月份冷轧薄板委托福田汽车材料部从鞍钢直供,完成三批订货。

9月份以后该项业务已暂停;

2、8-9月份中厚板已开展从济钢直供,完成两批订货;

3、柴油业务从7月份开始从生产厂家(海化石油化工分公司)直供;

4、从9月2日开始,工程机械事业部润滑油业务完成从山东源根石油化工分公司的直供。

其他事业部拟于9月底完成从生产厂家的直供业务切换。

二、采购成本情况分析

1、冷轧薄板经营情况

①采购数量

6-8月份共计完成订货1040.163吨,其中现货80.163吨。

截止9月底,实际到货971.371吨,钢厂欠交8月份订货74吨;调出865.017吨,库存106.354吨。

见下表:

冷轧薄板采购、调拨情况统计表

单位:吨

8月份欠交74吨,主要因为我公司剩余数量钢厂较难配货和铁运紧张所致。

库存钢材中数量较大的是1.0*1000*C/ST12冷卷板54.914吨,1.0*1180*C/ST14-ZF冷卷板46.206吨(FT30-40拖拉机专用)。

主要原因是前者原有库存较大,农装提报计划时没有

充分考虑;后者则是因生产计划调整,减少了FT30-40拖拉机的生产。

②货款结算

6-8月份公司共计预付冷轧薄板货款660万元,与福田汽车材料部结算到货钢材971.371吨,货款597.81万元,到货钢材已结算完毕;欠交74吨,预计货款44.61万元;6-8月份订货钢材全部到货并结算完毕后,预计需追回预付货款17.58万元。

上述钢材货款结算业务预计10月中旬全部完成。

公司通过铁路运输到货的钢材总计17车,预计下站费13260元,已结算13车,10140元;因生产急需,通过公路运输从福田汽车公司怀柔库区调货19.01吨,运输费3421.8元,尚未结算。

在调出材料中,与农装事业部结算865.017吨,结算金额534.94万元;其余材料货款预计10月中旬前结算完毕。

③采购成本分析

截止目前,已调出材料865.017吨,与同期现货采购价格对比,累计降低采购成本13.91万元,平均降低160.86元/吨。

见下表:

成本降低统计表

祥见月度公司内部薄板采购成本降低报表。

库存及钢厂欠交钢材180.354吨,全部到货并调出后,预计降低采购成本10.6万元。

预计公司6-8月份直供订货钢材1045吨,降低采购成本24.51万元,平均降低234.5元/吨。

2、中厚板经营情况

①采购数量

8-9月份共计完成订货1360吨。

目前实际到货1067.527吨,其中为其他单位代购到货157.93吨。

钢厂8月份欠交44吨,计划不再执行。

9月份欠交238吨,月底前到货。

目前已调出材料1067.527吨,库存0吨。

见下表:

中厚板采购、调拨情况统计表

单位:吨

②货款结算

8-9月份公司共计预付济钢中厚板货款577万元。

到货钢材中济钢已开具发票数量377.948吨,发票金额158.2万元,尚未入账;到货钢材中未结算数量为689.579吨,预计货款276万元;欠交238吨,预计货款99.8万元;因近期济钢不断下调出厂价格和部分8月份欠交计划取消,预计8-9月份订货钢材全部结算完毕后,实际结算金额比预付货款减少43万元。

与济钢8-9月份钢材货款结算业务预计10月中旬全部完成,并随后完成与事业部的结算业务。

③采购成本分析

截止目前,已调出材料1067.527吨,其中工程机械事业部909.597吨,与同期现货采购价格对比,累计降低采购成本1.08万元,平均降低11.9元/吨。

见下表:

成本降低统计表

祥见月度公司内部中厚板采购成本降低报表。

欠交238吨,到货后,预计降低采购成本1.5万元。

8-9月份直供定货预计总共降低成本2.58万元

3、油料经营情况

公司各事业部润滑油直供采购业务刚刚开始切换,暂不进行分析。

柴油直供业务从7月份开始,到目前,潍坊厂区三事业部共计从山东海化集团有限公司石油化工分公司采购0#柴油894.46吨,使用资金424.73万元。

与同期石油公司市场价格(加油站价格)对比,降低采购成本7.41万元,平均降低82.89元/吨。

见下表:

祥见公司月度油料采购成本降低报表。

4、业务成本情况汇总

截至目前,公司原辅材料集中采购成本降低情况汇总如下:

原辅材料集中采购成本降低汇总表

三、存在问题及解决措施

1、存在问题

①今年4月份之后,钢材市场价格大幅下跌。

短期内,出现市场价格与钢厂出厂价格倒挂现象。

到目前,薄板市场价格虽然相对平稳,但有下跌迹象,且市场上各钢厂同规格产品价格高低相差较大,不考虑质量因素,从大钢厂直供定货无明显优势;中厚板市场价格目前继续处于下跌通道,钢厂价格也在不断下调,从钢厂直供定货纯从成本角度看,存在一定风险。

②从7月份到目前,随着国际石油价格的大起大落,油料价格也出现波动,短期内也出现了价格倒挂现象。

目前,国际原油价格大幅回落,国内原油出口量减少,虽然柴油市场价格没有下调,但出厂价格已逐步回落。

从生产厂家直供采购,无论质量和成本均有明显优势。

2、解决措施

①根据钢材市场变化,生产工程部在业务操作中,对采购数量和品种进行了控制。

冷轧薄板采购量为实际需求的1/3左右,其他为市场现货采购;热轧薄板没有从钢厂订货,避免了因采购周期较长带来的价格风险。

9月份之后,根据公司安排,冷轧薄板已暂时停止从钢厂直供定货。

②对中厚板的直供定货,同样根据目前市场变化情况,在保持与济钢刚刚建立的直供业务前提下,选择订购部分品种,订货量为实际需求的1/2左右,其余从市场现货采购。

③加强对市场变化情况的分析和与相关企业业务关系的协调,争取进一步优惠政策,选择时机,使业务得到较大发展。

④加强对油料生产厂家的考察,下一步将选择在产品质量、品种、价格、财务结算等方面更具优势的企业进行合作,进一步降低油料采购价格。

采购管理部

X年X月X日。