年金终值和现值得计算

谈谈资金时间价值中年金终值与现值的计算

谈谈资金时间价值中年金终值与现值的计算【摘要】年金是资金时间价值中的一个重要概念,在《财务管理》、《管理会计》、《资产评估》等学科中都有广泛的应用。

年金有普通年金、先付年金、递延年金和永续年金之分。

本文就普通年金的终值系数与复利终值系数,普通年金的现值系数与复利现值系数,普通年金的终值、现值与先付年金的终值、现值,普通年金的现值与递延年金、永续年金的现值,它们之间的相互关系,从公式的推导并结合图示进行深入比较和分析,得出它们之间六个方面相互关系的结论,为初学者熟练掌握和理解这方面的知识有一定帮助。

【关键词】普通年金先付年金递延年金永续年金《财务管理》和《管理会计》学科中,都谈到资金时间价值的计算,正确理解和掌握那部分知识,是学好长期投资决策、资产评估的关键。

我们知道反映资金时间价值量的指标有单利终值与现值、复利终值与现值、年金终值与现值三种。

“终值”是指在若干期以后包括本金和利息在内的未来价值,又称本利和;“现值”是指货币现在的价值,即现在收款或付款的价值(如本金);“单利”是指每期都按原始本金进行计算利息;“复利”是指不仅本金要计算利息,利息也要计算利息,即通常所说“利上滚利”。

计算资金时间价值时一般都按复利方式进行计算。

假设用P表示现值,F表示终值,n表示期数,表示单位利率(下同),则:复利终值,复利现值,我们把称为复利终值系数,称为复利现值系数。

年金是指在一定时期内每间隔相同时间就发生相同数额系列收付款。

如:折旧、保险金、养老金、按揭贷款等。

年金必须满足二个条件:(1)每期系列收付款时间间隔相同,(2)每期系列收付款金额要相等。

必须同时符合这两个条件才能称为年金。

年金又包括普通年金、先付年金、递延年金和永续年金等几种形式,其中普通年金应用最多,其他几种年金均可通过普通年金进行推算。

现行职业中专学生使用的《财务管理》和高职版《管理会计》的教材中,对各类年金终值与现值的计算,只有相应的公式,没有其公式的推导过程,更没有进行归纳各个公式之间的内在联系,使学生面对大量抽象的公式和符号难以理解,产生畏难情绪。

年金终值和年金现值的计算

一、年金终值:年金终值是指在一段时间内,定期支付一定金额的现金流,经过一定的利率增长后所积累的总金额。

年金终值计算的目的是评估未来一段时间内现金流的价值。

年金终值的计算可以通过如下的公式进行:FV=P*((1+r)^n-1)/r其中,FV表示年金终值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金终值的计算为:年金终值的计算方法可以应用于各种不同的现金流情况,如每月、每季度、每半年等的现金支付。

二、年金现值:年金现值是指将未来一段时间内的现金流按照一定的利率折算到现在的价值,将未来的现金流所得到的总金额。

年金现值的计算的目的是评估未来现金流的现值,以便做出更加准确的投资决策。

年金现值的计算可以通过如下的公式进行:PV=P*(1-(1+r)^(-n))/r其中,PV表示年金现值,P表示每期支付的金额,r表示每期支付的利率,n表示支付的期数。

例如,每年支付1000元,利率为5%,持续支付10年,则年金现值的计算为:所以,每年支付1000元,利率为5%,持续支付10年,年金现值为7721.73元。

年金现值的计算方法也可以适用于各种不同的现金流情况。

三、年金终值和年金现值的应用:在投资决策中,投资者可以利用年金终值和年金现值来比较不同投资方案的收益。

通过计算不同方案的年金终值和年金现值,可以判断哪种投资方案更加有利可图,从而做出更加明智的决策。

在退休规划中,个人可以利用年金终值和年金现值来评估自己的退休金需求和储蓄目标。

通过计算所需的年金终值和现值,可以规划合理的退休储蓄计划,确保在退休时有足够的资金支持。

总之,年金终值和年金现值是评估一定时间内或一系列现金流价值的重要工具。

通过运用年金终值和年金现值的计算方法,可以帮助人们做出更加准确的投资决策和退休规划。

时间价值的计算终值与现值

第二章一、时间价值的计算(终值与现值):F-终值P-现值A-年金i-利率n-年数1、单利和复利:单利与复利终值与现值的关系:终值=现值×终值系数现值=终值×现指系数终值系数现指系数单利:1+ni1/(1+ni)复利:(F/P,i,n)=(1+i)n(P/F,i,n)=1/(1+i)n2、二个基本年金:普通年金的终值与现值的关系:年金终值=年金×年金终值系数年金现值=年金×年金现值系数F=A(F/A,i,n)P=A(P/A,i,n)年金系数:年金终值系数年金现值系数普通年金:(F/A,i,n)=[(1+i)n-1]/i(P/A,i,n)=[1-(1+i)-n]/i 即付年金:(F/A,i,n+1)-1(P/A,i,n-1)+13、二个特殊年金:递延年金P=A[(P/A,i,m+n)-(P/A,i,m)]=A[(P/A,i,n)(P/F,i,m)]]永续年金P=A/i4、二个重要系数:偿债基金(已知F,求A)A=F/(F/A,i,n)资本回收(已知P,求A)A=P/(P/A,i,n)5、i、n的计算:折现率、期间、利率的推算:折现率推算(已知终值F、现值P、期间n,求i)单利i=(F/P-1)/n复利i=(F/P)1/n-1普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。

用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1)永续年金:i=A/P期间的推算(已知终值F、现值P、折现率i,求n)单利n=(F/P-1)/i复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1)普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

年金终值和现值得计算

1.4 资本回收额

[例题]:某企业想投资100万元购买设备, 预计可使用3年,社会平均利润率8%。 则该设备每年至少带来多少收益是可行 的?

A= P/ (P/A, 8%, 3)=100/2.577=38.88万元

1.4 资本回收额

[例题]:某公司借入2000万元,约定8内, 按i=12%均匀偿还,则每年还本付息多 少?

年金的终值及现值的计算

年金

定义:年金是指一定时期内每期相等金 额的收付款项。

按付款时间分类: 普通年金(或称后付年金) 先付年金(或称即付年金、预付年金) 延期年金(或称递延年金) 永续年金

1. 普通年金(0rdinary Annuity)

普通年金,即后付年金,是指在一定时期 内,每期期末有等额收付款项的年金。

定义:普通年金现值是指一定时期内每期期末等 额的系列收付款项的现值之和. 令P——年金现 值

公式:P=A﹡ [(1+i)n-1]/i(1+i) n=A ﹡ [1-(1+i)-n ]/i [1−(1+i)-n]/ i被称做年金现值系数或年金贴现系数 记作(P/A, i, n)

普通年金现值,通常借助于“年金现值系数表”计算。 P=A ﹡(P/A,i, n)

1.1 普通年金终值

定义:普通年金终值是一定时期内每期 期末等额收付款项的复利终值之和。

令:A——年金数额 i ——利息率 n ——计息期数 F——年金终值

1.1 普通年金终值

计算公式: F=A﹡ [(1+i)n −1]/i 其中[(1+i)n −1]/i被称作年金终值系数, 记作(F/A, i, n) 普通年金终值,通常借助于“年金终值系 数表”计算。 F=A ﹡(F/A, i, n)

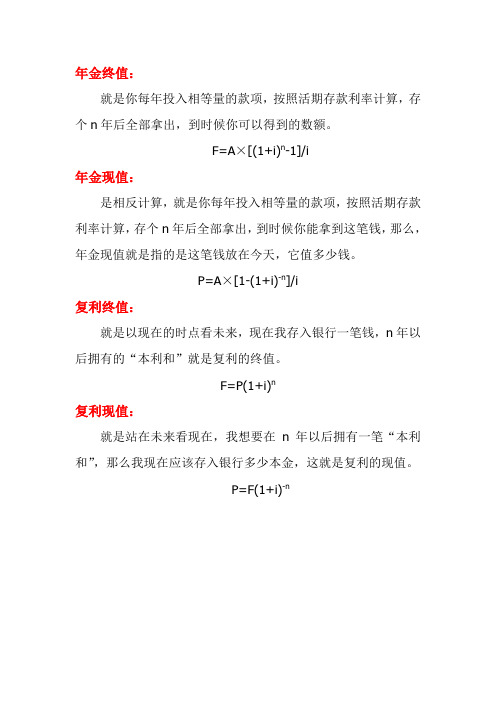

年金终值 年金现值 复利终值 复利现值

年金终值:

就是你每年投入相等量的款项,按照活期存款利率计算,存个n年后全部拿出,到时候你可以得到的数额。

F=A×[(1+i)n-1]/i

年金现值:

是相反计算,就是你每年投入相等量的款项,按照活期存款利率计算,存个n年后全部拿出,到时候你能拿到这笔钱,那么,年金现值就是指的是这笔钱放在今天,它值多少钱。

P=A×[1-(1+i)-n]/i

复利终值:

就是以现在的时点看未来,现在我存入银行一笔钱,n年以后拥有的“本利和”就是复利的终值。

F=P(1+i)n

复利现值:

就是站在未来看现在,我想要在n年以后拥有一笔“本利和”,那么我现在应该存入银行多少本金,这就是复利的现值。

P=F(1+i)-n。

公司理财-第二节普通年金终值、现值及年金的计算

总结词

递减年金可以用于计算预付款、分期付款等金融产品的未来价值。

详细描述

详细描述

先付年金与后付年金的主要区别在于付款时间的不同。在先付年金中,第一期的年金在期初就发生,而在后付年金中,第一期的年金在期末才发生。

先付年金

总结词:后付年金是指每期期末收到或付出的等额款项。

后付年金

总结词

永续年金是指无限期的等额款项。

详细描述

永续年金没有终止的时间点,因此其现值和终值的计算方法与后付年金有所不同。永续年金的现值可以通过将每期期末的金额除以折现率来计算,而永续年金的终值则是无穷大。

简单年金终值的计算公式为 FV=A×[(1+r)^n-1]/r,其中 A 是每期收付款项,r 是每期利率,n 是期数。该公式考虑了每期收付款项的复利效应,是计算年金终值的基本方法。

在简单年金中,每期收付款项在期末发生,因此也称为后付年金。

简单年金终值可以用于计算定期定额储蓄、养老金、保险等金融产品的未来价值。

详细描述

递减年金现值

04

年金的计算

总结词

先付年金是指每期期初收到或付出的等额款项。

总结词

先付年金现值和先付年金终值的计算方法与后付年金类似,但需要注意调整每期的时间点。

详细描述

先付年金现值是将先付年金每期期末的金额折现到第一期期初的金额,而先付年金终值则是将先付年金每期期末的金额在未来各期期末逐一累计。

现值和终值的计算公式

终值和现值的计算公式是什么?

公式如下:

1、年金终值计算公式为:F=A*(F/A,i,n)=A*(1+i)n-1/i

其中(F/A,i,n)称作“年金终值系数”。

2、年金现值计算公式为:P=A*(P/A,i,n)=A*[1-(1+i)-n]/i

其中(P/A,i,n)称作“年金现值系数”。

扩展资料:

如果年金的期数n很多,用上述方法计算现值显然相当繁琐。

由于每年支付额相等,折算现值的系数又是有规律的,所以,可找出简便的计算方法。

先付年金现值:是其最后一期期末时的本利和,相当于各期期初等额收付款项的复利现值之和。

n期先付年金与n期普通年金的收付款次数相同,但由于付款时间不同,n期先付年金现值比n期普通年金的现值多计算一期利息。

因此在n期普通年金现值的基础上乘以(1+i)而将分母加1就得出n期先付年金的现值了。

年金终值和年金现值的计算

六、年金终值和年金现值的计算(一)年金的含义年金是指一定时期内每次等额收付的系列款项。

通常记作A 。

具有两个特点:一是金额相等;二是时间间隔相等。

也可以理解为年金是指等额、定期的系列收支。

在现实工作中年金应用很广泛。

例如,分期付款赊购、分期偿还贷款、发放养老金、分期支付工程款、每年相同的销售收入等,都属于年金收付形式。

老师手写板:①②年、月、半年、2年1年 2年 3年1年 1年 1年(二)年金的种类年金按其每次收付款项发生的时点不同,可以分为四种:普通年金(后付年金):从第一期开始每期期末收款、付款的年金。

预付年金(先付年金、即付年金):从第一期开始每期期初收款、付款的年金。

与普通年金的区别仅在于付款时间的不同。

递延年金:从第二期或第二期以后开始每期期末收付的年金。

永续年金:无限期的普通年金。

注意:各种类型年金之间的关系(1)普通年金和即付年金区别:普通年金的款项收付发生在每期期末,即付年金的款项收付发生在每期期初。

联系:第一期均出现款项收付。

【例题1·单选题】2007年1月1日,甲公司租用一层写字楼作为办公场所,租赁期限3年,每年12月31日支付租金10万元,共支付3年。

该租金有年金的特点,属于( )。

(2010年考试真题)A .普通年金B .即付年金C .递延年金D .永续年金【答案】A【解析】每年年末发生等额年金的是普通年金。

(2)递延年金和永续年金二者都是在普通年金的基础上发展演变起来的,它们都是普通年金的特殊形式。

它们与普通年金的共同点有:它们都是每期期末发生的。

区别在于递延年金前面有一个递延期,也就是前面几期没有现金流,永续年金没有终点。

在年金的四种类型中,最基本的是普通年金,其他类型的年金都可以看成是普通年金的转化形式。

【提示】1.这里的年金收付间隔的时间不一定是1年,可以是半年、一个季度或者一个月等。

A A A A A A A A A A 300万 200万 100万2.这里年金收付的起止时间可以是从任何时点开始,如一年的间隔期,不一定是从1月1日至12月31日,可以是从当年7月1日至次年6月30日。