民间借贷司法解释新旧条文对照及适用提要(最新)

最新版民间借贷司法解释「全文」

最新版民间借贷司法解释「全文」最新版民间借贷司法解释「全文」第一条为了规范民间借贷行为,保护借贷双方合法权益,维护社会和谐稳定,根据《中华人民共和国合同法》、《中华人民共和国民事诉讼法》等法律法规,制定本解释。

第二条民间借贷是指自然人、法人或者其他组织之间,在民事领域内依法自愿订立的借贷合同,并非银行、信用社等金融机构开展的金融业务活动。

第三条民间借贷应当遵循自愿、公平、诚信、合法的原则。

当事人应当依法明确出借利率和还款方式,并在合同中明确表述,依据合法利率水平确定借贷利率。

第四条凡是民间借贷合同中的利率超过年利率24%的,应当认定为“超高利率”,不得超出“超高利率”的部份,视为无效;若借款利率低于年利率24%的,不属于“超高利率”范畴,但仍应遵循法定利率上限规定。

第五条对于民间借贷合同中浮现的债权转让,应当遵循合同约定和相关法律规定。

债权转让方应当书面通知债务人,并告知债务人该次债权转让是否为最终债权转让。

第六条无论是出借人、借款人还是债权转让方,都应当按照合同约定,按时履行还款义务。

如借款人逾期还款的,应当按照合同约定承担违约金、逾期利息等费用,同时,出借人有权向法院申请强制执行。

第七条在民间借贷行为中,出借人和债务人应当按照约定互相尽善尽美地履行义务。

借款人应当在还款期限内按时足额还款,保证出借人的合法权益。

出借人应当在借贷合同约定利率范围内,提供合法合规的借款服务。

第八条民间借贷行为中,如浮现争议,双方应当按照合同约定,通过商议解决;如果商议不成,可以向人民法院起诉解决。

第九条人民法院在审理民间借贷纠纷时,应当从维护借贷双方合法权益出发,同时注重保护民事行为的诚信、公允。

第十条本司法解释自发布之日起施行,自施行之日起,与原《最高人民法院关于审理民间借贷案件合用法律问题的通知》同时废止。

本文档所涉及附件:本司法解释未涉及任何附件。

本文档所涉及的法律名词及注释:1. 合同法:指中华人民共和国国务院于1999年5月22日颁布的《中华人民共和国合同法》。

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》新旧条文主要变化的浅析

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》新旧条文主要变化的浅析2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十一条规定:法人之间、其他组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,除存在合同法第五十二条、本规定第十四条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。

合同法第五十二条规定有下列情形之一的,合同无效:(一)一方以欺诈、胁迫的手段订立合同,损害国家利益;(二)恶意串通,损害国家、集体或者第三人利益;(三)以合法形式掩盖非法目的;(四)损害社会公共利益;(五)违反法律、行政法规的强制性规定。

本规定第十四条规定具有下列情形之一,人民法院应当认定民间借贷合同无效:(一)套取金融机构信贷资金又高利转贷给借款人,且借款人事先知道或者应当知道的;(二)以向其他企业借贷或者向本单位职工集资取得的资金又转贷给借款人牟利,且借款人事先知道或者应当知道的;(三)出借人事先知道或者应当知道借款人借款用于违法犯罪活动仍然提供借款的;(四)违背社会公序良俗的;(五)其他违反法律、行政法规效力性强制性规定的。

另外《全国法院民商事审判工作会议纪要》第53条规定:未依法取得放贷资格的以民间借贷为业的法人,以及以民间借贷为业的非法人组织或者自然人从事的民间借贷行为,应当依法认定无效。

同一出借人在一定期间内多次反复从事有偿民间借贷行为的,一般可以认定为是职业放贷人……。

以上《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第十一条、第十四条、合同法第五十二条、全国法院民商事审判工作会议纪要》第53条均未明确规定:未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款,人民法院认定借贷合同无效。

2020年8月20日,最高人民法院发布新修订的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,与2015年9月1日起施行的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》相比,新修订的《规定》的第十四条增加了“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款”,人民法院应当认定民间借贷合同无效的内容。

民间借贷司法解释新旧对照表

民间借贷司法解释新旧对照表

根据《最高人民法院关于审理民间借贷案件适用法律若干问题的解释(一)(旧)》(以下称旧解释)和《最高人民法院关于审理民间借贷案件若干问题的解释(二)(新)》(以下称新解释)的内容,下面是旧解释和新解释对照表:

1. 借贷合同有效性问题:

- 旧解释:不动产借贷合同无效,不纳入解释范围。

- 新解释:不再规定不动产借贷合同无效,将其纳入解释范围。

2. 利息问题:

- 旧解释:无利率约定的不纳入合法利息范围。

- 新解释:无利率约定的,借贷利息不得高于年利率24%;当借贷利息超过年利率36%,超过部分为无效。

3. 利息计算问题:

- 旧解释:法定利率按年计算。

- 新解释:法定利率按日计算。

4. 合同无效救济问题:

- 旧解释:不明确合同无效救济措施。

- 新解释:对法定利息范围外借贷合同无效的,受害方有权要求返还其支付的本金,向法院请求确认合同无效;同时,受害方要求支付违约金的,可能被法院主张依法减少或者不予支持。

5. 异议抗辩问题:

- 旧解释:无规定借款人的恶意抗辩义务。

- 新解释:对借款人提出无效抗辩的,应当承担不当抗辩的民事责任。

如查证属实,借款人故意隐匿不提供证据的,可以认定为有关事实不利于其主张的。

6. 凭据问题:

- 旧解释:对没有凭据的,借贷关系仍然成立。

- 新解释:对未能提供书面借贷合同等凭据的,如果借贷事实得以认定且符合法定利息的,仍然可以通过其他证据证明借贷关系。

以上是旧解释和新解释之间的主要对照内容。

请注意,这只是简要对比,具体内容还需参阅相关法律文件。

最新民间借贷司法解释(2021年1月1日施行)修改解读

最新民间借贷司法解释(2021年1月1日施行)修改解读2020年12月23日最高人民法院审判委员会第1823次会议对民间借贷司法解释进行了第二次修订,自2021年1月1日起施行。

第一次修订的时间为2020年6月23日,施行日期为2020年8月20日。

大家不要担心,修改的内容不多,笔者逐条对条文进行了比对,只有五个条文(其中三个条文只是相同的法律替换)有修改,现比对如下:一、删除了原司法解释条文第十条:“除自然人之间的借款合同外,当事人主张民间借贷合同自合同成立时生效的,人民法院应予支持,但当事人另有约定或者法律、行政法规另有规定的除外”。

作者解读:最高人民法院原认为:自然人之间的借款合同是实践性合同,签订合同时合同已成立,但认为出借人发放借款后合同才生效,此时才对双方产生约束力。

这次司法解释修订删除了这一规定,最高人民法院态度转变为:自然人之间的借款合同,也是诺成性合同,不再是实践性合同。

因此,除非另有约定,自然人之间的民间借贷合同签订时即发生法律效力,如果合同约定了违约条款,对双方亦产生约束力。

二、原司法解释条文第十一条:“法人之间、非法人组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,除存在《中华人民共和国合同法》第五十二条以及本规定第十四条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。

”现司法解释条文第十条:“法人之间、非法人组织之间以及它们相互之间为生产、经营需要订立的民间借贷合同,除存在民法典第一百四十六条、第一百五十三条、第一百五十四条以及本规定第十三条规定的情形外,当事人主张民间借贷合同有效的,人民法院应予支持。

”作者解读:1、将《合同法》第52条修改为《民法典》的第146条、153条、154条,这部分修改好理解,因为《民法典》于2021年1月1日实行,与法典相配套。

2、原《合同法》第52条为:“有下列情形之一的,合同无效:(一)一方以欺诈、胁迫的手段订立合同,损害国家利益;(二)恶意串通,损害国家、集体或者第三人利益;(三)以合法形式掩盖非法目的;(四)损害社会公共利益;(五)违反法律、行政法规的强制性规定。

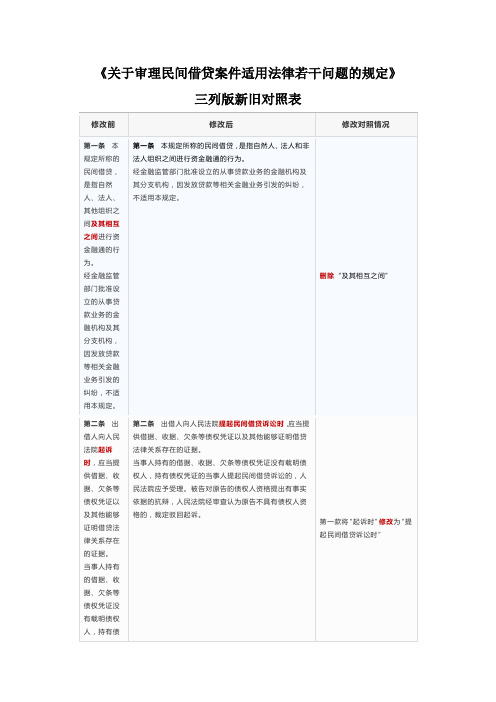

《关于审理民间借贷案件适用法律若干问题的规定》三列版新旧对照表

《关于审理民间借贷案件适用法律若干问题的规定》三列版新旧对照表修改前修改后修改对照情况第一条本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第一条本规定所称的民间借贷,是指自然人、法人和非法人组织之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

删除“及其相互之间”第二条出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债第二条出借人向人民法院提起民间借贷诉讼时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审查认为原告不具有债权人资格的,裁定驳回起诉。

第一款将“起诉时”修改为“提起民间借贷诉讼时”事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同相关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

“有关”修改为“相关”第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

民间借贷司法解释新旧对照表

民间借贷司法解释新旧对照表民间借贷司法解释是指法院对于民间借贷纠纷案件中相关法律条款的解释和适用。

根据你的问题,我将为你提供民间借贷司法解释的新旧对照表。

请注意,以下内容仅供参考,具体解释以最新的司法解释为准。

旧司法解释:1. 民间借贷纠纷案件的管辖,根据《中华人民共和国民事诉讼法》第二十七条的规定,民间借贷纠纷案件由基层人民法院管辖。

2. 利率违法行为认定,根据《中华人民共和国合同法》第226条的规定,借款利率超过年利率24%的,应当认定为无效。

3. 证据要求,在民间借贷纠纷案件中,借款人应当提供相关的借款合同、借款凭证以及还款记录等证据来证明借款事实和金额。

新司法解释:1. 民间借贷纠纷案件的管辖,根据《中华人民共和国民事诉讼法》第二十九条的规定,民间借贷纠纷案件由基层人民法院或者其他人民法院管辖,具体由最高人民法院根据地域和案件复杂程度确定。

2. 利率违法行为认定,根据《中华人民共和国合同法》第226条的规定,借款利率超过年利率36%的,应当认定为无效。

3. 证据要求,在民间借贷纠纷案件中,借款人应当提供相关的借款合同、借款凭证以及还款记录等证据来证明借款事实和金额。

此外,法院还可以根据需要要求借款人提供其他证据,如借款用途、还款能力等。

总结:可以看出,新的民间借贷司法解释相较于旧的解释,在管辖范围、利率违法行为认定和证据要求等方面有所调整。

新的解释扩大了民间借贷纠纷案件的管辖范围,提高了利率违法行为的认定标准,并对证据要求进行了细化。

这些变化旨在更好地保护借款人的权益,维护社会经济秩序。

需要注意的是,以上内容仅为概述,具体的司法解释请参考最新的相关法律文件,以确保准确性和及时性。

新民间借贷司法解释的理解与适用

新民间借贷司法解释的理解与适用目次一、新民间借贷司法解释的修改背景二、新民间借贷司法解释的适用范围三、关于借贷合同无效的认定规则四、关于民间借贷利率的司法保护上限五、新民间借贷司法解释执行的本息保护政策六、新民间借贷司法解释的溯及力基于保障促进实体经济发展和贯彻实施民法典的需要,最高人民法院于2020年8月及12月先后两次对2015年9月起施行的民间借贷司法解释作出修改,第二次修正后的新民间借贷司法解释已于2021年1月1日与民法典同步施行。

本文结合民间借贷司法解释两次修改的背景及条文变化情况,对新民间借贷司法解释中的相关问题作出介绍与阐释,以供在理解和适用中参考。

一、新民间借贷司法解释的修改背景民间借贷,泛指在国家金融监管体系之外自发形成的融资形式。

作为社会经济发展过程中资金供需矛盾的有效解决方案,民间借贷在我国具有广泛的社会基础和深厚的历史渊源。

一方面,民间借贷因具备形式灵活、手续简便、融资快捷等显而易见的优点而日趋活跃;另一方面,也因民间借贷天然具有的粗放、隐蔽、无序等特点,加上我国金融体制和法律体系不够完善,民间借贷相关问题引发大量纠纷进入法院,给人民法院司法审判工作带来困扰。

民间借贷在我国并非一个立法层面的概念,长期以来,是最高人民法院通过制定相关司法解释以及司法政策性文件,在司法实务层面上将借贷行为区分为金融借贷和民间借贷,适用不同的裁判规则和利率保护标准。

早在20世纪50年代初施行的最高人民法院华东分院《关于黄金借贷案件处理问题的解释》,以及最高人民法院《关于城市借贷超过几分为高利贷的解答》中,最高人民法院就开始以司法解释对借贷及利息保护的问题加以规定。

自1991年最高人民法院颁行《关于人民法院审理借贷案件的若干意见》,首次以司法解释形式对民间借贷作出明确规范后,最高人民法院又于2011年先后下发《全国民事审判工作会议纪要》《关于依法妥善审理民间借贷纠纷案件促进经济发展维护社会稳定的通知》等司法政策文件,重点加强了在民间借贷案件审理过程中的证据审查、利息与高利的认定、防范惩治虚假诉讼与刑事犯罪行为等方面工作的指导。

最新版民间借贷司法解释【全文】

最新版民间借贷司法解释【全文】

《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》已于2015年6月23日由最高人民法院审判委员会第1655次会议通过,自2015年9月1日起施行。

下面是司法解释全文:

为正确审理民间借贷纠纷案件,根据《中华人民共和国民法通则》《中华人民共和国物权法》《中华人民共和国担保法》《中华人民共和国合同法》《中华人民共和国民事诉讼法》《中华人民共和国刑事诉讼法》等相关法律之规定,结合审判实践,制定本规定。

第一条本规定所称的民间借贷,是指自然人、法人、其他组织之间及其相互之间进行资金融通的行为。

经金融监管部门批准设立的从事贷款业务的金融机构及其分支机构,因发放贷款等相关金融业务引发的纠纷,不适用本规定。

第二条出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。

当事人持有的借据、收据、欠条等债权凭证没有载明债权人,持有债权凭证的当事人提起民间借贷诉讼的,人民法院应予受理。

被告对原告的债权人资格提出有事实依据的抗辩,人民法院经审理认为原告不具有债权人资格的,裁定驳回起诉。

第三条借贷双方就合同履行地未约定或者约定不明确,事后未达成补充协议,按照合同有关条款或者交易习惯仍不能确定的,以接受货币一方所在地为合同履行地。

第四条保证人为借款人提供连带责任保证,出借人仅起诉借款人的,人民法院可以不追加保证人为共同被告;出借人仅起诉保证人的,人民法院可以追加借款人为共同被告。

保证人为借款人提供一般保证,出借人仅起诉保证人的,人民法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新民间借贷司法解释新旧条文对照

及适用提要

(本文作者系企业合规与法律风险管理团队郭明华、陈福平、武文迪律师,如侵联删)2020年8月18日最高人民法院审判委员会第1809次会议通过的《关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》,2020年8月20日最高人民法院正式发布新修订的《规定》(法释〔2020〕6号),对民间借贷利率保护标准进行了重大的调整,这将对金融市场及司法实践产生重要影响。

本次的修订主要根据《民法典》的精神,针对原先民间借贷规定中有关民间借贷利率司法保护上限的条款作出修改,将司法保护上限由24%-36%修订为全国银行拆借中心每月发布的一年期贷款市场报价利率的四倍,以及对民间借贷无效的情形予以增加和完善,也即对职业放贷制度行为作出了限定,“未依法取得放贷资格的出借人,以营利为目的向社会不特定对象提供借款的”。

为方便大家学习,特第一时间制作新旧条文对照,并进行适用提要,以供大家参考。