三一重工资本结构分析

三一重工资本结构分析

目录一、引言 (2)二、文献回顾 (2)三、三一概况 (4)1、三一简介 (4)2、企业地位及竞争能力 (4)四、分析指标设计 (5)五、指标结果分析 (5)1、总体结果 (5)2、资产负债率分析 (6)3、主营收入增长率分析 (6)4、公司资产规模 (7)5、成长性 (7)6、资产抵押价值 (7)7、公司独特性 (8)8、盈利能力 (8)9、终极控制股东控制权 (9)10、流动比率 (9)11、固定资产比例 (10)12、经营风险分析 (11)六、结论 (11)参考文献: (12)附件: (13)一、引言资本结构有广义和狭义之分。

广义的资本结构是指全部资本的构成及其比例关系。

而狭义的资本结构是指一个公司长期债务资本和权益资本的构成比例。

一般资本结构理论研究均是从狭义的资本结构人手,来分析不同的资本(债务资本和权益资本)对公司价值的影响。

自1958年MM理论的提出以来,对资本结构问题的研究就一直受到国内外学者专家的关注,资本结构的选择对企业融资决策具有重要的指导作用,它直接决定企业的融资方式的选择及各种融资方式所占的比重,从而影响股东、债权人等相关利益主体对企业控制的程度。

基于MM理论的拓展,出现了权衡理论、优序融资理论、信号模型、代理成本模型等等,这些理论的发展进一步扩展了MM理论,使资本结构理论更加与现实接近,从而使资本结构体系不断丰富,也为企业在融资方式的选择上提供了更多的理论支持,这些理论的发展有着重要的现实意义。

二、文献回顾Taub(1975)利用1960——1969年期间89家公司的数据分析表明,企业的预期收益与利息差异、未来盈利的不确定性、规模、税率、具有偿债能力的时间长度和负债权益比共6个变量对企业资本结构的影响1。

20世纪90年代的研究,以Harris 与Raviv和Rajan 与Zingales最为突出。

Harris 与Raviv(1991)表明,负债比率与固定资产比率、非债务税盾、投资发展机会、公司规模成正相关关系,与公司的变异性(风险性)、广告消费支出、破产的可能性和产品特殊性成负相关关系2。

三一重工财务分析研究

财务分析

1、财务状况

根据公开财务报表,三一重工在过去的几年中表现出稳健的财务状况。其总 资产逐年增长,资产负债率保持在合理水平,且流动比率、速动比率等短期偿债 能力指标均表现良好。这表明三一重工具有较强的资产管理和偿债能力。

2、盈利水平

三一重工的盈利能力较为稳定,毛利率和净利率在同行业中处于较高水平。 然而,受到国内外市场竞争加剧的影响,其盈利能力存在一定的波动。为了提高 盈利水平,三一重工需要不断提升产品质量和降低成本。

三一重工并购案例的财务绩效分 析

1、财务指标分析

在偿债能力方面,三一重工的资产负债率一直处于较高水平,但并购后有所 下降,同时流动比率和速动比率也得到了改善。这表明并购后三一重工的偿债能 力有所提高。

在运营能力方面,并购后三一重工的总资产周转率和存货周转率均有所提高, 而应收账款周转率略有下降。这表明并购为三一重工带来了更好的运营能力。

3、现金流量

三一重工的现金流量状况也较为良好,经营活动产生的现金流量净额稳步增 长。这表明公司在日常经营中具有较强的获取现金能力。然而,投资活动和筹资 活动产生的现金流量净额波动较大,这可能给公司的现金流带来一定压力。

4、财务杠杆

三一重工的财务杠杆水平较低,这意味着公司在生产经营过程中对债务的依 赖程度较低,财务风险相对较小。适度的财务杠杆可以提高公司的盈利水平,但 同时也可能增加财务风险。因此,公司需要在扩大规模和降低成本之间寻求平衡。

2、运营能力分析

并购后,三一重工的总资产周转率和存货周转率均呈上升趋势,而应收账款 周转率呈下降趋势。这表明并购改善了企业的资产和存货管理能力,但对应收账 款的管理造成了一定的压力。需要加强应收账款风险管理。

3、获利能力分析

并购后,三一重工的净利润增长率和总资产收益率均呈上升趋势,而销售毛 利率呈下降趋势。这表明并购提高了企业的盈利能力,但可能会对毛利率造成一 定影响。需要市场需求变化和成本控制。

三一重工财务分析

三⼀重⼯财务分析三⼀重⼯财务分析(⼀)财务状况分析1、资产负债总体状况公司在五年中总资产周转率不断上升,从2005年的0.857上升⾄2009年的1.13,说明公司资产利⽤效率在逐年提⾼,且提⾼的速度较快。

2、资产、负债及权益的构成分析(1)资产结构分析公司五年来,2005年和2009年的资产构成⽐例类似,变动很⼩。

只有2007年流动资产⽐例稍微有点提⾼,但是公司的⽆形资产稍有提⾼,2008年受国际⾦融危机的影响,公司⽆形资产有⼩度下降。

公司在2005⾄2009年中除2007年流动资产有较⼩提⾼之外,⽐例基本稳定。

2007年的流动资产较其它两年的流动资稍有提⾼主要是因为其货币资⾦较⾼。

五年⾥应收款净额不断提⾼,预付款项2006年较⾼,为6.23%,2007和2008年都有所降低,在4.5%左右。

存货净额2006年较⾼,为25.21%,2007年和2008年都有所降低,在21%左右。

(2)负债分析公司2005⾄2009年的应收账款周转率有⼩量增长,但是在2007年,应收账款周转率有了⼩幅下降,应收账款的变现速度和公司的收账效率先是提⾼,后有⼩幅下降,从⼀定程度上说明公司从2006年到2007年的公司资⾦管理有⼀定的不⾜,对公司的发展和成长有⼀定的影响。

(3)存货计价公司2005年存货净额占公司总资产的25%,相⽐之下,2007年和2008年都有所降低。

公司的存货跌价准备从2005年的5,530,487.17元上升⾄15,931,849.58元,最后上升到2009年的19,978,014.19元,这主要是由于产品销售量不断增加,相应的采购量和备货量也不断增加。

(4)在建⼯程公司在建⼯程的总额在这五年间不断增加,由2005年的76,262,282.44元增加⾄2009年的633,174,051.38元,是由于公司三年来不断扩⼤业务,相应的⼯程建设也在增加的原因。

(5)负债结构分析为了缓解资⾦压⼒,公司的短期借款⼏乎每年都有较⼤数额的增加,使得公司⼀直背负着较⼤的短期债务,⽽且会使公司不得不以较⾼的利率才能筹措到新的资⾦,使得财务费⽤增加。

财务分析报告三一重工(3篇)

第1篇一、前言三一重工作为中国工程机械行业的领军企业,自成立以来,始终秉承“创新、品质、服务”的经营理念,不断拓展国内外市场。

本文通过对三一重工近三年的财务报表进行分析,旨在全面了解其财务状况、经营成果和现金流量,为投资者提供决策依据。

二、公司简介三一重工股份有限公司(以下简称“三一重工”)成立于1994年,总部位于湖南省长沙市,是一家以工程机械为主业,集研发、生产、销售、服务为一体的大型企业集团。

公司主要产品包括混凝土机械、起重机械、挖掘机械、路面机械等。

近年来,三一重工不断加大研发投入,提升产品竞争力,实现了跨越式发展。

三、财务报表分析1. 资产负债表分析(1)资产分析从三一重工近三年的资产负债表可以看出,公司资产总额逐年增长,表明公司规模不断扩大。

具体分析如下:①流动资产:流动资产主要包括货币资金、应收账款、存货等。

近三年,公司流动资产总额逐年增长,其中货币资金占比最高,表明公司现金流充裕。

②非流动资产:非流动资产主要包括固定资产、无形资产等。

近三年,公司非流动资产总额逐年增长,其中固定资产占比最高,表明公司不断加大固定资产投资。

(2)负债分析从三一重工近三年的资产负债表可以看出,公司负债总额逐年增长,但资产负债率相对稳定。

具体分析如下:①流动负债:流动负债主要包括短期借款、应付账款等。

近三年,公司流动负债总额逐年增长,但增速低于资产总额增速,表明公司短期偿债能力较强。

②非流动负债:非流动负债主要包括长期借款、应付债券等。

近三年,公司非流动负债总额逐年增长,但增速低于资产总额增速,表明公司长期偿债能力较强。

(3)股东权益分析从三一重工近三年的资产负债表可以看出,公司股东权益逐年增长,表明公司盈利能力较强。

具体分析如下:①实收资本:实收资本逐年增长,表明公司吸引了更多投资者。

②资本公积:资本公积逐年增长,表明公司盈利能力不断提高。

2. 利润表分析(1)营业收入分析从三一重工近三年的利润表可以看出,公司营业收入逐年增长,表明公司产品市场需求旺盛。

三一重工财务分析

目录第一章公司概况 (4)第二章行业分析 (6)2.1 行业总体情况分析 (6)2.2 行业发展的环境分析(PEST分析) (7)2.2.1 政治环境 (7)2.2.2 经济环境 (7)2.2.3 社会环境 (8)2.2.4 技术环境 (8)2.3工程机械行业增长性与集中度分析 (8)2.3.1 工程机械行业增长性分析 (8)2.3.2 工程机械行业集中度分析 (10)2.4 工程机械市场需求分析 (11)2.5 行业景气状况发展趋势 (12)第三章竞争战略分析 (14)3.1 工程机械行业竞争力分析(波特五力分析) (14)3.1.1 现有竞争对手间的竞争 (14)3.1.2 进入威胁 (14)3.1.3 替代威胁 (15)3.1.4 供方议价能力 (15)3.1.5 买方议价能力 (15)3.2 三一重工基本战略设计 (15)3.2.1 总成本领先战略 (15)3.2.2 差异化战略 (16)3.3 三一重工的SWOT分析 (17)3.4 三一重工的多元化战略 (19)3.4.1 相关多元化 (19)3.4.2 非相关多元化 (19)3.5 三一重工的核心竞争力 (20)第四章审计报告的措辞 (20)第五章资产负债表及其分析 (21)5.1对资产负债表总体状况的初步分析 (21)5.2资产负债表各主要项目的分析 (26)5.2.1对货币资金及其质量的分析 (26)5.2.2交易性金融资产质量的分析 (28)5.2.3对短期债权质量的分析 (29)5.2.4存货质量的分析 (32)5.2.5 长期股权投资质量的分析 (34)5.2.6固定资产质量的分析 (38)5.2.7在建工程质量的分析 (41)5.2.8无形资产质量的分析 (41)5.2.9对企业融资情况的分析 (43)5.2.10对企业税务环境的分析 (44)5.2.11关于或有负债 (45)5.3对资产负债表总体分析得出的结论 (45)第六章利润表分析 (45)6.1利润的构成分析 (47)6.2收入构成的分析 (47)6.2.1营业收入的分析 (47)6.2.2主营业务收入与总收入 (50)6.2.3主营业务收入趋势分析 (50)6.3成本费用项目及其分析 (51)6.3.1成本费用项目分析 (51)6.3.2期间费用分析 (52)6.4企业的毛利率分析 (54)6.5非经常性损益分析 (54)6.6净利润质量分析 (55)6.6.1同口径营业利润和经营活动产生的现金流量净额之间的差异 (55)6.6.2对企业投资收益产生的现金流量进行分析 (55)6.6.3企业利润的结构与资产结构的对应关系分析 (56)6.7对利润表的综合评价 (57)第七章现金流量表分析 (57)7.1企业当期现金流量的基本态势 (59)7.2经营活动产生的现金流量 (59)7.2.1经营活动现金流入分析 (59)7.2.2经营活动现金流出 (61)7.2.3 经营活动现金流量的够用程度 (61)7.3投资活动产生的现金流量与企业发展战略之间的吻合程度 (62)7.4筹资活动产生现金流量与经营活动、投资活动现金流量之和的适应程度 (63)7.5现金流量表总体评价 (64)第八章财务比率分析 (64)8.1 偿债能力 (64)8.1.1短期偿债能力分析 (64)8.1.2长期偿债能力分析 (66)8.1.3对影响企业偿债能力表外因素的分析 (67)8.2营运能力分析 (69)8.2.1流动资产营运能力分析 (69)8.2.2固定资产营运能力 (70)8.2.3总资产营运能力 (70)8.3 盈利能力指标分析 (70)8.3.1经营盈利能力 (71)8.3.2资产盈利能力 (72)8.3.3 市盈率与市净率 (73)8.4发展能力分析 (74)8.4.1发展能力指标分析 (74)8.4.2自我可持续增长率 (75)8.5 对财务比率的综合评价 (76)第九章综合分析 (76)第一章公司概况三一重工是全球工程机械制造商50强、全球最大的混凝土机械制造商、中国企业500强、工程机械行业综合效益和竞争力最强企业、福布斯“中国顶尖企业”,中国最具成长力自主品牌、中国最具竞争力品牌、中国工程机械行业标志性品牌、亚洲品牌500强。

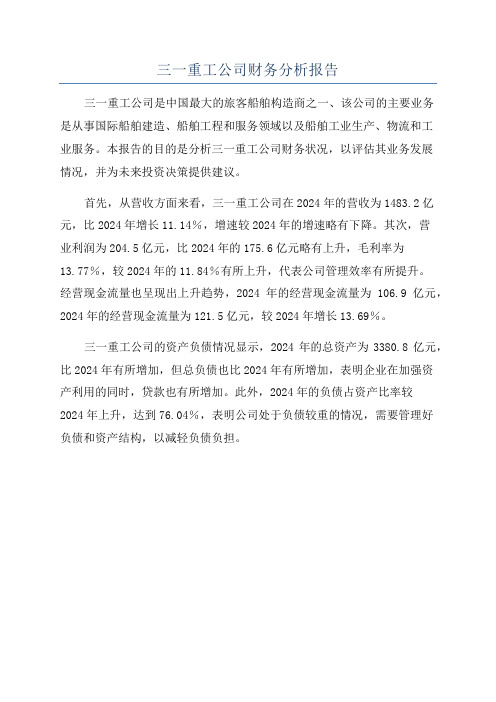

三一重工公司财务分析报告

三一重工公司财务分析报告

三一重工公司是中国最大的旅客船舶构造商之一、该公司的主要业务

是从事国际船舶建造、船舶工程和服务领域以及船舶工业生产、物流和工

业服务。

本报告的目的是分析三一重工公司财务状况,以评估其业务发展

情况,并为未来投资决策提供建议。

首先,从营收方面来看,三一重工公司在2024年的营收为1483.2亿元,比2024年增长11.14%,增速较2024年的增速略有下降。

其次,营

业利润为204.5亿元,比2024年的175.6亿元略有上升,毛利率为

13.77%,较2024年的11.84%有所上升,代表公司管理效率有所提升。

经营现金流量也呈现出上升趋势,2024年的经营现金流量为106.9亿元,2024年的经营现金流量为121.5亿元,较2024年增长13.69%。

三一重工公司的资产负债情况显示,2024年的总资产为3380.8亿元,比2024年有所增加,但总负债也比2024年有所增加,表明企业在加强资

产利用的同时,贷款也有所增加。

此外,2024年的负债占资产比率较

2024年上升,达到76.04%,表明公司处于负债较重的情况,需要管理好

负债和资产结构,以减轻负债负担。

最新“三一重工”财务报表分析

2008年

1.09 2.45 5.32 3.6 6.73

2.3 资产营运效率

2008-2010年资产营运效率 – 周转天数

资产营运效率(天数)

2010年 2009年 2008年

总资产周转天数

250.10 325.23 329.31

流动资产周转天数

165.24 227.06 241.71

应收账款周转天数

重机械、旋挖钻机已成为国内第一品牌,混凝土输送 泵车、混凝土输送泵和全液压压路机市场占有率居国 内首位,泵车产量居世界首位,是全球最大的长臂架 、大排量泵车制造企业。

梁稳根

资产负债表分析框架

一、主要项目结构分析

二、资产负债表相关比率分析 1、短期偿债能力分析 2、长期偿债能力分析 3、资产营运效率分析

三、行业分析

三一重工资产构成基本情况分析

单位:万元

2010年12月资产构成:流动资产占35%

非流动资产占65%

20101231

非流动资产合计 35%

流动资产合计 65%

流动资产合计 非流动资产合计

负债构成基本情况分析

单位:万元

权益构成基本结构分析

单位:万元

二、负债表相关比率分析

短期偿债能力

产权比率

1.63 0.91 1.26

有形净值债务率

1.90 1.02 1.38

2.3 资产营运效率

2008-2010年资产营运效率

资产营运效率

2010年

总资产周转率

1.44

流动资产周转率

2.19

应收账款周转率

7.09

存货周转率

4.97

固定资产周转率

7.45

2009年

三一重工分析报告

三一重工分析报告三一重工分析报告1、公司概要及其技术情况分析1.1 公司概要三一重工股份有限公司是由其母公司三一集团投资创建于1994年,并于2003年在A 股上市,主要从事工程机械的研发、制造、销售和服务。

三一重工不仅是全球最大的混凝土机械制造商,也是中国最大、全球第六的工程机械制造商,产品主要包括混凝土机械、挖掘机械、起重机械、桩工机械、筑路机械。

其中泵车、拖泵、挖掘机、履带起重机、旋挖钻机、路面成套设备等主导产品已成为中国第一品牌。

1.2 公司技术实力作为一家民营企业,三一重工在发展初期面临多重技术困难,直到1995年董事长梁稳根请到了液压方面的顶级专家易小刚加盟,其技术实力才逐步强大起来,最终成为行业的领头羊,其自主研发的产品先后创下了多个“世界第一”和“中国第一”。

具有代表性的产品和事件主要包括:1998年成功研制出中国首个37米长臂泵车,并分别于2007,2009,2011年三次刷新长臂架泵车世界纪录;2006年三一重工“混凝土泵送关键技术研究开发与应用”项目摘取国家科技进步二等奖,成为中国工程机械行业首家获此殊荣的企业;2007年生产出亚洲最大吨位全液压旋挖钻机;此外,世界第一台全液压平地机、世界第一台三级配混凝土输送泵、世界第一台无泡沥青砂浆车、全球最大3600吨级履带起重机、全球首款移动成套设备A8砂浆大师等产品均来自三一重工。

截止到2015年年底,公司累计申请专利6641项,授权5017项,申请及授权数均居国内行业第一,而且公司分别于2010年和2011年两次获得中国专利最高奖——中国专利金奖。

图1列出了三一重工近几年的申请专利数和授权专利数。

从图1可以看出,三一重工的现有专利大部分是近5年所申请和授权的,考虑到公司在2010年以前所研发出的众多突破性产品,可以看出三一重工此前的专利意识不足(这段时间专利相关数据均未公布于企业年报),这也和我国专利总数的变化趋势大体吻合。

2012-2014年,三一重工每年的授权专利和申请专利数量都在1000件左右,而2015年申请专利271件,授权专利324件,经过初期专利申请的旺盛期后,三一重工此时已进入了专利的平稳增长期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

目录一、引言 (2)二、文献回顾 (2)三、三一概况 (4)1、三一简介 (4)2、企业地位及竞争能力 (4)四、分析指标设计 (5)五、指标结果分析 (5)1、总体结果 (5)2、资产负债率分析 (6)3、主营收入增长率分析 (6)4、公司资产规模 (7)5、成长性 (7)6、资产抵押价值 (7)7、公司独特性 (8)8、盈利能力 (8)9、终极控制股东控制权 (9)10、流动比率 (9)11、固定资产比例 (10)12、经营风险分析 (11)六、结论 (11)参考文献: (12)附件: (13)一、引言资本结构有广义和狭义之分。

广义的资本结构是指全部资本的构成及其比例关系。

而狭义的资本结构是指一个公司长期债务资本和权益资本的构成比例。

一般资本结构理论研究均是从狭义的资本结构人手,来分析不同的资本(债务资本和权益资本)对公司价值的影响。

自1958年MM理论的提出以来,对资本结构问题的研究就一直受到国内外学者专家的关注,资本结构的选择对企业融资决策具有重要的指导作用,它直接决定企业的融资方式的选择及各种融资方式所占的比重,从而影响股东、债权人等相关利益主体对企业控制的程度。

基于MM理论的拓展,出现了权衡理论、优序融资理论、信号模型、代理成本模型等等,这些理论的发展进一步扩展了MM理论,使资本结构理论更加与现实接近,从而使资本结构体系不断丰富,也为企业在融资方式的选择上提供了更多的理论支持,这些理论的发展有着重要的现实意义。

二、文献回顾Taub(1975)利用1960——1969年期间89家公司的数据分析表明,企业的预期收益与利息差异、未来盈利的不确定性、规模、税率、具有偿债能力的时间长度和负债权益比共6个变量对企业资本结构的影响1。

20世纪90年代的研究,以Harris 与Raviv和Rajan 与Zingales最为突出。

Harris 与Raviv(1991)表明,负债比率与固定资产比率、非债务税盾、投资发展机会、公司规模成正相关关系,与公司的变异性(风险性)、广告消费支出、破产的可能性和产品特殊性成负相关关系2。

吕长江、韩慧博(2001)运用沪深上市819家公司1998年的数据进行了实证分析,认为资本结构与企业的获利能力负相关,但同时得出资本结构与企业规模、成长性正相关的结论,另外还指出企业的负债率会与流动比率和固定资产比例成反方向变动3。

郝丽萍、谭庆美(2001)运用上海交易所上市的100家公司作为样本,选用企业规模、获利能力、经营风险与总负债比例为指标,因素分析法和1Allan J. Taub. Determinants of the Firm's Capital Structure[J]. The Review of Economics and Statistics,1975.57 (4):410-4162 Milton Harris, Artur Raviv. The Theory of Capital Structure[J]. The Journal of FinanceI.1991.46(1): 297–3553吕长江,韩慧博.上市公司资本结构特点的实证分析[J].南开管理评论,2001,05:26-29岭回归方法进行实证研究,发现这三者与总负债比例成正相关,构成了影响企业资本结构的因素4。

吴允锋、郗英(2004)研究的实证结果表明企业资本结构与企业规模、主营业务收入增长率正相关,而与企业盈利能力、非负债税盾和托宾指数负相关,并受行业因素影响;证实了所有权结构影响我国上市公司的企业杠杆5。

胡国柳和黄景贵(2006)采用逐步回归法进行了实证分析,得出资产担保价值、成长性、企业规模、变异性、公司年龄等因素与企业的负债率正相关;非债务税盾、盈利能力与负债率负相关;另外,行业效应可能也是影响企业资本结构选择的重要因素6。

苏坤,杨淑娥(2009)年运用多元回归分析对我国民营上市公司2002-2006年共1441个样本进行实证分析,结果表明公司规模、资产抵押价值、成长性与资产负债率显著正相关。

盈利能力、终极控制股东现金流权、终极控制股东控制权与公司负债水平显著负相关7。

张晓辉(2010)选取了A股上市公司中机械、设备与仪表类公司共计187家企业2006——2007年的有关数据进行了多元回归分析,结果表明国家股比例、成长性、投资额与债务水平呈正相关关系,企业规模、盈利能力、非债务税盾、产生内部资源能力与债务水平呈负相关关系,但这些指标与长期负债率之间的相关性不显著8。

洪菲(2011)在其学位论文中对工程机械行业2007-2010年的数据进行分析后得出资产负债率、流动负债率与盈利能力显著负相关;长期资本负债率、长期负债率与盈利能力微弱负相关;第一大股东持股比例与盈利能力显著正相关,前十大股东持股比例、Z指数与盈利能力微弱正相关;主营业务收入增长率、总资产自然对数与盈利能力显著正相关9。

陈强(2012)对2007年至2009年65家制造业上市公司样本进行实证分析表明获利能力、公司资产规模和流通股比例与公司的资本结构呈显著正相关,公司发展能力与资本结构呈显著负相关10。

4郝丽萍,谭庆美.上市公司资本结构的实证分析[J].Transactions of Tianjin University,2001.03:172-1775吴允锋,郗英.中国上市公司的资本结构决定因素实证研究[J].商业研究,2004,22:33-366胡国柳;黄景贵.资本结构选择的影响因素-来自中国上市公司的新证据[J]-经济评论,2006(01):53-567苏坤,杨淑娥.现金流权、控制权与资本结构决策——来自我国民营上市公司的证据[J].预测,2009,28:18-23 8张晓辉.我国上市公司资本结构影响因素分析——以机械设备行业为例[J].管理与财富,2010(4):43-449洪菲.上市公司资本结构与盈利能力的相关性研究——以我国工程机械行业为例[D].南昌大学,2011-1210陈强.资本结构影响因素与上市公司融资方式研究-以制造业上市公司为例[J].财会通讯•综合,2012,04:13-14三、三一概况1、三一简介三一集团有限公司始创于1989年。

2007年,三一集团实现销售收入135亿元,成为建国以来湖南省首家销售过百亿的民营企业。

2011年7月,三一重工以215.84亿美元的市值,首次入围FT全球500强,成为唯一上榜的中国机械企业。

三一重工于2003年上市,其主要历程如图1所示。

图1:“三一”的发展历程三一集团的主业是以“工程”为主题的机械装备制造业,目前已全面进入工程机械制造领域。

主导产品为建筑机械、路面机械、挖掘机械、桩工机械、起重机械、非开挖施工设备、港口机械、煤炭机械、风电设备等全系列产品。

国内市场占有率达57%,为国内首位,且连续多年产销量居全球第一。

入选中国世界纪录协会混凝土泵车产销量世界之最。

2、企业地位及竞争能力如图2所示,三一重工在销售收入方面算是龙头企业,拥有较大的市场份额。

具有不错的前景。

有较强的竞争优势。

在经济景气的宏观环境下适合较高比例的负债经营,可以发挥财务杠杆正效应,为企业带来更大价值。

图2:2011年度同类企业营业收入比较四、分析指标设计在上述研究的基础上,根据目前已掌握的三一重工相关财务资料,本文对其主要从以下几个方面进行分析:与企业资本负债率正相关的财务指标;与资本负债率负相关的财务指标;行业效应。

具体指标如图3所示。

图3:资本结构分析指标框架图五、指标结果分析1、总体结果以下分析中所使用的相关数据主要来自于三一重工2002-2011年的共计十年的财务报告以及三一重工上市之后的股票收盘价格。

对以上十个相关指标进行计算所得到的结果如表1所示。

其中空缺部分是由于部分数据缺失所致。

表1:三一重工财务分析指标合计(2002-2011)指标2002年2003年2004年2005年2006年2007年2008年2009年2010年2011年资产负债率58.87% 36.47% 54.70% 54.87% 53.47% 54.85% 55.72% 47.69% 61.97% 59.55% 经营杠杆系数 2.42 1.81 2.29 2.14 1.92 1.70 主营收入增长率78.90% 112.08% 27.21% -4.47% 80.28% 99.91% 50.30% 20.01% 105.84% 49.54% 公司资产规模 2.45 3.29 3.77 3.86 4.08 4.72 4.94 5.06 5.75 6.24 成长性 1.76 3.04 2.05 3.94 3.88 2.34 资产抵押价值67.84% 51.43% 55.48% 57.83% 49.38% 40.36% 44.11% 43.90% 46.83% 36.38% 公司独特性14.85% 11.11% 8.67% 12.72% 12.43% 9.65% 9.69% 10.19% 9.44% 8.30% 盈利能力21.32% 15.56% 12.32% 8.52% 12.18% 17.56% 8.96% 11.90% 16.54% 18.44% 控股股东控制权66.34% 61.29% 60.73% 60.73% 56.38% 56.38% 流动比率 1.20 1.95 1.39 1.44 1.80 2.06 2.20 1.94 1.17 1.46 固定资产比率29.56% 27.68% 29.10% 32.42% 24.10% 19.40% 22.54% 25.34% 28.68% 20.52%2、资产负债率分析本文对三一重工资本结构的讨论是基于该公司的资产负债率水平,同时包括流动负债和长期负债结构的一个负债结构分析。

由图4可以看出,2002年以来,三一重工的资产负债率基本上保持在50%-60%之间,其中2003年负债水平最低,为36.47%,而2010年突破了60%,达到61.97%,主要原因是在2010年三一重工获得了28.0905个亿的信用借款,用于收购湖南汽车制造有限公司、三一汽车制造有限公司、湖南三一泵送机械有限公司三个公司。

图4:三一重工2002-2011年资产负债率3、主营收入增长率分析分析中主营业务收入增长率的计算是以本年主营收入增长额/前一年度主营业收收入总额进行确认。

有图5可知,三一重工近十年基本上保持增长的趋势,在2005年其主营收入增长有小幅度负增长。

在10年中有两年保持了超过100%的增长,分别为2003年和2010年,有6个年度均有超过50%的增长幅度。

从图中也可以看出这十年的增幅变动都比较大。

由主营收入增长率和资产负债率的一个正相关关系可以看出,2006后的两者的趋势基本相符,但在2003年主营收入增长幅度最大时资产负债率却最低,而在2005年主营收入负增长时资产负债率却达到一个小高点。