地税发票样本

福建省地方税务局2011年发票票样》说明

附件1:《2011年福建省地方税务局发票票样》说明为了贯彻《国家税务总局关于印发<全国普通发票简并票种统一式样工作实施方案>的通知》(国税发…2009‟142号,以下简称《实施方案》)及《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函…2009‟648号)的精神,省局在总结2009年我省简并发票工作取得成效的基础上,再深入调查研究,广泛征求意见,并按照总局统一部署要求和我省实际工作需要,进一步简并发票票种。

现将简并情况及印发《2011年福建省地方税务局发票票样》的有关问题说明如下:一、发票简并原则和思路(一)认真贯彻落实总局《实施方案》,提升发票管理水平按照总局“简并票种、统一式样、建立平台、网络开具”的总体思路,科学设置票种和设计式样,建立发票开具和信息采集、查询平台,全面提升发票管理的规范化和信息化水平,进一步强化税源监控,提高纳税服务水平。

(二)大力推行机打发票,建立省级集中发票数据库省局积极推广、逐步扩大机打发票使用范围,组织开发“通用机打发票管理系统”,同时建立省级集中的发票数据库,加强信息化比对和税源监控。

(三)逐步减少手工票,适当设置定额票鉴于我省缴纳营业税的行业涉及面广,且长期习惯按行业、按营业税税目设置票种票样,统一使用通用手工票有难度的实际情况。

为了实现平稳过渡,逐步减少手工票。

此次设置四类行业手工票,但只设佰元版,不设仟元版。

定额发票的使用对象限定于开票量及开票金额较小或者不适合使用机具开票的纳税人。

(四)适应发票改革需要,探索有奖发票设置新方式为了大力推行机打发票和网络在线开票,实现“信息管税”、加强税源管理的目的,参照外省先进做法,我省探索将布奖方式从刮刮奖逐步过渡到短信查询、网络随机抽奖的办法。

(五)适当推迟发票换版时间,实现平稳过渡鉴于我省正在进行“征管信息系统省级数据大集中”工程建设,以及考虑到机打发票软件的研发时间等情况,经口头请示总局征管科技司同意,省局将适当推迟发票换版的时间,比总局规定的完成换版时间推迟半年。

发票(样本)

发票(样本)

1. 什么是?

是一种正式的商业文件,用于记录商品或服务的销售,并确定

了交易的价格、日期和相关信息。

既有税务目的,也是一种法律要求。

通常由销售方提供给购买方。

2. 的组成部分

一份标准的通常包括以下几个主要部分:

- 抬头:包括销售方名称、地址、税务登记号等相关信息。

- 货物或服务描述:详细描述购买的商品或服务的名称、数量、单价等信息。

- 金额信息:包括每项商品或服务的金额、消费税、折扣、总

金额等。

- 编号:唯一标识每一份的编号。

- 日期:记录交易发生的具体日期。

- 销售方和购买方信息:包括销售方和购买方的名称、地址、

联系方式等。

3. 样本的重要性

样本在商业交易中起到重要的作用:

- 验证合法性:通过查看样本,可以验证交易的合法性,确保销售方具备合法经营资格。

- 记录凭证:样本作为交易的凭证,可以用于后续的会计和税务记录。

- 客户参考:购买方可通过样本了解交易的详细细节,包括购买的商品或服务、价格等。

4. 如何使用样本

使用样本时,需要注意以下几点:

- 准确填写信息:在填写时,确保各项信息准确无误,包括商品或服务的名称、数量、单价等。

- 保留:及时保留好原始样本,以备后续需要核对或作为凭证使用。

- 不可篡改:样本一经填写完毕,不可随意更改或涂改,以保证的真实性和合法性。

5. 结论

发票是商业交易必备的正式文件,对于销售方和购买方都具有重要意义。

通过准确填写、保留发票样本,并合法使用发票样本,可以帮助确保交易的合法性和准确性。

发票分国税和地税发票

发票分国税和地税发票,是按行业来区分的,不同的行业发票归属不同的税务局管理。

超市属国税管理,是销售发票。

小规模纳税人和一般纳税人开具的发票是指在国税购买的销售货物的发票,只是纳税率不同,分别是3%,17%,一般纳税人开给个人或非一般纳税人的企业的发票叫增值税普通发票,此票不能抵扣税额、开给一般纳税人企业之间的发票叫增值税专用发票,收票单位可申报抵扣税额。

电信话费单是地税服务业发票。

属地税管理的发票。

税率是5。

55%

事业单位是属于行政事业单位,开的是收据,是可以入帐的。

发票是销售货物,提供劳务的收付款凭证,我国发票分为两大类:普通发票和增值税专用发票 1、增值税专用发票是销售货物,提供加工修理修配劳务时由销售方开具给购货方的发票,一般包括发票联、抵扣联、存根联,发票联和抵扣联交给购货方,发票联用于报销记账,抵扣联用于抵扣增值税进项税款,存根联用于销售方记账。

增值税专用发票只能由一般纳税人使用,小规模纳税人向一般纳税人销售货物需要开具增值税专用发票的,只能申请由税务机关代开。

2、增值税普通发票是普通发票的一种,是增值税一般纳税人开具给不需要抵扣税款的购货方的发票,也即是增值税一般纳税人使用的普通发票。

因为增值税一般纳税人是使用防伪税控系统来开发票,所以增值税普通发票也是使用防伪税控系统开具的,上面有密文区,样子和增值税专用发票差不多。

3、普通发票就是一般的发票了,具体的种类目前有通用机打发票,通用手工发票,定额发票,即开型有奖发票等,比较多。

主要由增值税小规模纳税人,营业税纳税人以及其他纳税人使用。

发票模板之欧阳家百创编

购买方:

销售方名称:

所属增值税专用发票代码: 号码:

序号

货物(劳务)名称

规格型号

单位

数量

单价

金额

税率

税额

小计

总计

17%

备注

销售方(章): 填开日期:年 月 日

购货单位

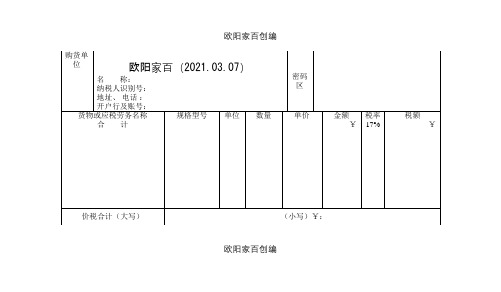

欧阳家百(2021.03.07)

名 称:纳税ຫໍສະໝຸດ 识别号:地址、 电话 :开户行及账号:

密码区

货物或应税劳务名称

合 计

规格型号

单位

数量

单价

金额

¥

税率

17%

税额

¥

价税合计(大写)

(小写)¥:

销货单位

名 称:

纳税人识别号:

地址、 电话:

开户行及账号:

备

注

江苏增值税专用发票

抵扣联

收款人: 复合: 开票人: 销货单位:

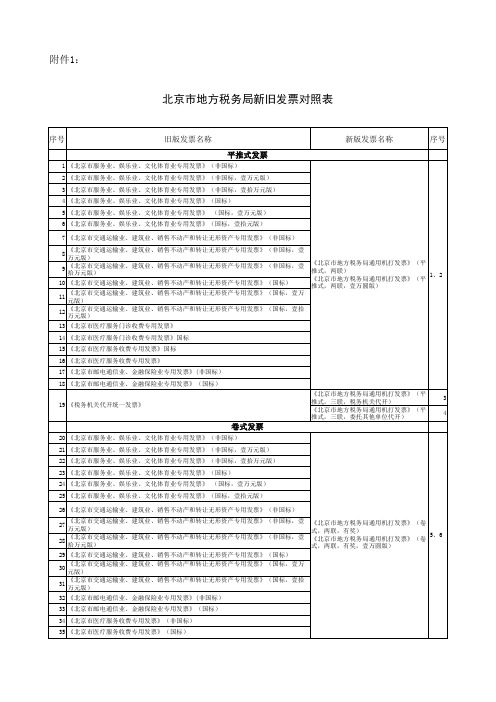

北京市地税局新旧发票对照表

36 37 38 39 40 41 42 43 44 45 46

新ห้องสมุดไป่ตู้发票名称

序号

13 《北京市医疗服务门诊收费专用发票》 14 《北京市医疗服务门诊收费专用发票》国标 15 《北京市医疗服务收费专用发票》国标 16 《北京市医疗服务收费专用发票》 17 《北京市邮电通信业、金融保险业专用发票》(非国标) 18 《北京市邮电通信业、金融保险业专用发票》(国标) 19 《税务机关代开统一发票》 《北京市地方税务局通用机打发票》(平推 式,三联,税务机关代开) 《北京市地方税务局通用机打发票》(平推 式,三联,委托其他单位代开) 3 4

21 22 23 24 25 26 27 28 29 30 31 32 33 34 35

根据我市实际情况予以保留的发票

82 《北京市出租汽车专用发票》 83 《北京市出租汽车专用发票》(刷卡式) 84 《北京市出租汽车燃油附加费专用发票》 85 《北京市停车收费定额专用发票》(贰角伍分) 86 《北京市停车收费定额专用发票》(伍角) 87 《北京市停车收费定额专用发票》(壹元) 88 《北京市停车收费定额专用发票》(贰元) 89 《北京市停车收费定额专用发票》(贰元伍角) 90 《北京市停车收费定额专用发票》(叁元) 91 《北京市停车收费定额专用发票》(伍元) 92 《北京市停车收费定额专用发票》(拾元)

5、6

32 《北京市邮电通信业、金融保险业专用发票》(非国标) 33 《北京市邮电通信业、金融保险业专用发票》(国标) 34 《北京市医疗服务收费专用发票》(非国标) 35 《北京市医疗服务收费专用发票》(国标)

定额发票

36 《北京市定额专用发票》壹角 37 《北京市定额专用发票》贰角 38 《北京市定额专用发票》伍角 39 《北京市定额专用发票》壹元 40 《北京市定额专用发票》贰元 41 《北京市定额专用发票》伍元 42 《北京市定额专用发票》拾元 43 《北京市定额专用发票》贰拾元 44 《北京市定额专用发票》伍拾元 45 《北京市定额专用发票》壹佰元 46 《北京市门诊挂号费专用发票》(五角) 47 《北京市门诊挂号费专用发票》(一元) 48 《北京市门诊挂号费专用发票》(三元) 49 《北京市门诊挂号费专用发票》(五元) 50 《北京市门诊挂号费专用发票》(壹拾元) 51 《北京市门诊诊疗费专用发票》(贰元五角) 52 《北京市门诊诊疗费专用发票》(叁元) 53 《北京市门诊诊疗费专用发票》(肆元) 54 《北京市门诊诊疗费专用发票》(五角) 55 《北京市门诊诊疗费专用发票》(一元) 56 《北京市门诊诊疗费专用发票》(二元) 《北京市地方税务局通用定额发票》(伍角 、壹元、贰元、伍元、拾元、贰拾元、伍拾 7—14 元、壹佰元)

15种版本发票样式

特别建议:各单位收集下列15种最新版本发票样式!自己

整理过程就是学习的过程!

1.增值税专用发票(三联版、六联版)

2.增值税普通发票(折叠票)(二联版、五联版)(发票代码调整为12位)

3.增值税电子普通发票(票面有税额的收费公路通行费增值税电子普通发票属于增值税抵扣凭证)

4.增值税普通发票(卷票)

5.机动车销售统一发票

6.通用机打发票(千元版、万元版)

7.二手车销售统一发票(自2018年4月1日起,二手车销售统一发票纳入增值税发票管理新系统)

8.通用定额发票

9.通用手工发票(各省市已逐步取消了,比如北京等地区)

10.出租车发票

11.景点等门票(加盖全国统一的发票监制章和发票专用章的门票才属于发票)

12.火车票

13.火车票退票费报销凭证(铁路部门自制的)

14.航空运输电子客票行程单(民航总局官网查询真伪,机票退票费正常发票开具)

15.来自税务机关或者扣缴义务人取得的解缴税款的完税凭证(不属于发票分类,但实务中可当做发票凭证,其是指:从境外单位或者个人购进服务、无形资产或者不动产需要代扣代缴增值税情形取得的完税凭证)。

四川省地方税务局关于简并发票种类统一发票式样的公告

四川省地方税务局关于简并发票种类统一发票式样的公告文章属性•【制定机关】四川省地方税务局•【公布日期】2011.04.15•【字号】•【施行日期】2011.05.01•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管正文四川省地方税务局关于简并发票种类统一发票式样的公告根据《中华人民共和国发票管理办法》及其实施细则、《国家税务总局关于印发<全国普通发票简并票种统一式样工作实施方案>的通知》(国税发〔2009〕142号)及《国家税务总局关于全国统一式样发票衔接问题的通知》(国税函〔2009〕648号)规定,我局拟在全省开展简并发票种类统一发票式样工作。

现将有关事项公告如下。

一、简并发票种类统一发票式样后我省地税发票(以下简称新版发票)的种类(一)通用类发票1.公路、内河货物运输业统一发票2.建筑业统一发票3.销售不动产统一发票4.发票换票证5.四川省**市地方税务局通用机打发票6.四川省**市地方税务局通用机打发票(有奖)7.四川省**市地方税务局通用手工发票8.四川省**市地方税务局通用定额发票9.四川省**市地方税务局通用定额发票(有奖)(二)印有单位名称发票1.**公司机打发票2.**公司定额发票3.**保险公司**保险凭证(保单代发票)4.**门票5.**公交公司客票二、特殊行业新旧发票的衔接(一)从事代收费业务的银行,使用平推式通用机打发票或卷式通用机打发票。

(二)从事国际货物运输代理业、国际海运船舶代理业、国际海运业及报关代理业的纳税人,使用平推式通用机打发票。

(三)税务机关代开发票,使用平推式通用机打发票。

三、申请印有单位名称新版发票的条件纳税人如同时符合下列条件可向地方税务机关申请印制有单位名称的发票:有固定生产经营场所、财务和发票管理制度健全、统一发票式样不能满足经营活动需要、发票年使用量在10万份以上。

不符合上述条件的纳税人需使用印有单位名称发票的,可采取在通用机打发票上通过软件程序将单位名称(或标识)打印在票头左侧或下方的方式。

标准发票样式讲解

标准发票样式讲解一、标准发票的定义与作用标准发票是国家税务部门规定的统一格式、统一内容的发票,是企业和个人在经济活动中记录交易、核算成本、纳税申报的重要凭证。

它具有合法性、真实性、准确性、完整性等特点,对于维护税收秩序、保障国家财政收入具有重要意义。

二、标准发票的样式特点1.基本结构:标准发票分为发票联、抵扣联和存根联三部分,各部分具有不同的功能和用途。

2.发票抬头:发票抬头统一印制“中华人民共和国税收发票”字样,体现了发票的法定性质。

3.发票编号:发票编号是每份发票的唯一标识,便于税务部门对发票进行管理。

4.开票日期:发票开具时需填写开票日期,确保税收时间的准确性。

5.购买方和销售方信息:购买方和销售方应分别填写名称、纳税人识别号、地址、电话等信息,以明确交易双方责任。

6.商品和服务名称:详细填写交易的商品或服务名称,以便于税收部门对发票内容进行核查。

7.计量单位与数量:根据商品或服务的性质,填写相应的计量单位和数量。

8.单价和金额:按照交易双方的实际价格,填写商品或服务的单价和总金额。

9.税率:根据税收政策,填写适用的税率。

10.发票备注:如有特殊事项,可在备注栏内简要说明。

三、如何规范使用标准发票1.确保发票真实、合法、有效,不得伪造、买卖、出租、出借发票。

2.发票应在开具后及时填写,不得提前或滞后开具。

3.发票填写内容应完整、准确,不得涂改、挖补。

4.发票应在交易完成后及时报销,报销时需附合法有效凭证。

四、标准发票的管理与保管1.企业应设立发票专用账户,统一管理发票,确保发票安全。

2.企业应定期对发票进行核销、盘点,防止发票丢失、被盗用。

3.个人保管发票时,应注意防潮、防蛀、防火,确保发票完好无损。

五、常见问题及解答1.问:发票丢失怎么办?答:应及时向税务部门报告,按规定进行挂失、补办。

2.问:发票可以代开吗?答:在符合税收政策的前提下,可以代开。

但代开人需具备合法的代开资格,并履行相关手续。