2018新个税表,含有速算扣除,及excel计算公式

2018新个人所得税 税金计算表(起征点每月5000元)

2018版个税按月预交,年

终汇算(次年3月1日-6月

30日)

薪资计算月收入总计

25,000.00请输入年终奖

请输入扣减保险、住房公积金等 5,500.00请输入

扣减基数

5,000.00应税收入

14,500.00当月薪资所得税

435.00年终奖所得税

-工资实发数

19,065.00年终奖实发数

-本月实领收入

19,065.00最后月收入

年终奖月税年奖金税 19,500.00

- 435.00 -税率速算扣除数(元)3%10% 210.0020% 1,410.0025% 2,660.0030% 4,410.0035% 7,160.0045% 15,160.00全月应纳税所得额全月应纳税额不超过3000元

全月应纳税额超过3000元至12000元

全月应纳税额超过12000元至25000元全月应纳税额超过25000元至35000元全月应纳税额超过35000元至55000元全月应纳税额超过55000元至80000元全月应纳税额超过80000元

实发年终奖 - 0.02。

2018年个税最新计算表

应交个人所得税合计

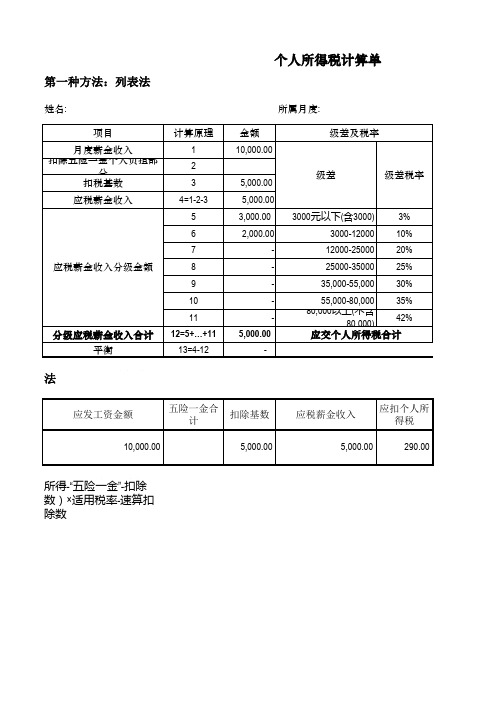

第二种方法:单元格法

应发工资金额 10,000.00 五险一金合 计 扣除基数 5,000.00 应税薪金收入 5,000.00 应扣个人所 得税 290.00

应纳税额=(工资薪金所得-“五险一金”-扣除数)× 适用税率-速算扣除数

应交个人 所得税

比重

按 全 金额 额计 算 的

速 算 扣 除 数 210.00 1,410.00 2,660.00 4,410.00 7,160.00 #######

90.00 200.00 290.00

1.80% 4.00% 0.00% 0.00% 0.00% 0.00% 0.00% 5.80%

Hale Waihona Puke 个人所得税计算单第一种方法:列表法

姓名: 项目 月度薪金收入 扣除五险一金个人负担部 分 扣税基数 应税薪金收入 计算原理 1 2 3 4=1-2-3 5 6 7 应税薪金收入分级金额 8 9 10 11 分级应税薪金收入合计 平衡 12=5+…+11 13=4-12 5,000.00 5,000.00 3,000.00 2,000.00 5,000.00 3000元以下(含3000) 3000-12000 12000-25000 25000-35000 35,000-55,000 55,000-80,000 80,000以上(不含80,000) 3% 10% 20% 25% 30% 35% 42% 金额 10,000.00 级差 级差税率 所属月度: 级差及税率

最新2018年10月个税税率表Excel个税公式

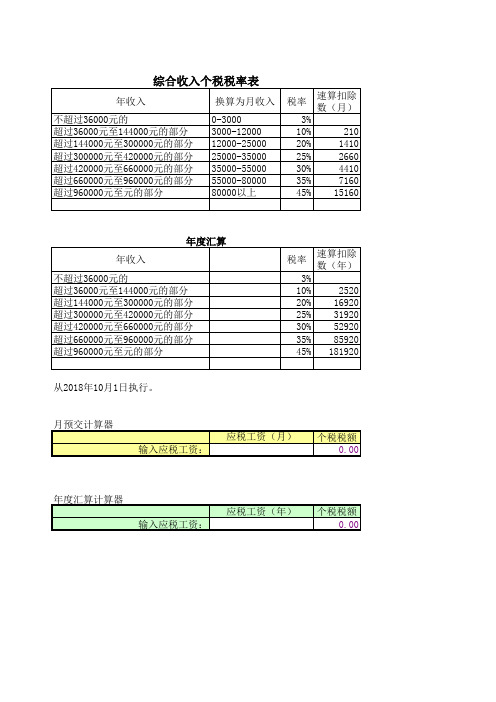

年度汇算 年收入 不超过36000元的 超过36000元至144000元的部分 超过144000元至300000元的部分 超过300000元至420000元的部分 超过420000元至660000元的部分 超过660000元至960000元的部分 超过960000元至元的部分 税率 3% 10% 20% 25% 30% 35% 45% 速算扣除 数(年) 2520 16920 31920 52920 85920 181920

综合收入个税税率表

年收入 不超过36000元的 超过36000元至144000元的部分 超过144000元至300000元的部分 超过300000元至420000元的部分 超过420000元至660000元的部分 超过660000元至960000元的部分 超过960000元至元的部分 换算为月收入 0-3000 3000-12000 12000-25000 25000-35000 35000-55000 55000-80000 80000以上 税率 3% 10% 20% 25% 30% 35% 45% 速算扣除 数(月) 210 1410 2660 4410 7160 15160

从2018年10月1日执行。

月预交计算器 应税工资(月) 输入应税工资: 个税税额输入应税工资: 个税税额 0.00

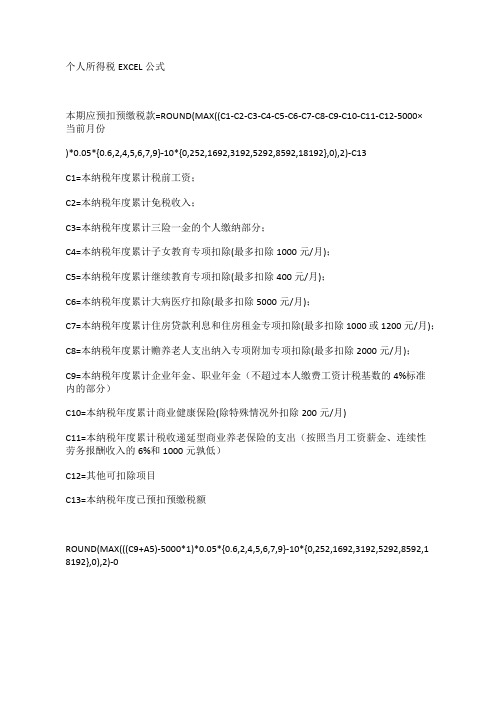

2018个人所得税EXCEL公式

个人所得税EXCEL公式

本期应预扣预缴税款=ROUND(MAX((C1-C2-C3-C4-C5-C6-C7-C8-C9-C10-C11-C12-5000×

当前月份

)*0.05*{0.6,2,4,5,6,7,9}-10*{0,252,1692,3192,5292,8592,18192},0),2)-C13

C1=本纳税年度累计税前工资;

C2=本纳税年度累计免税收入;

C3=本纳税年度累计三险一金的个人缴纳部分;

C4=本纳税年度累计子女教育专项扣除(最多扣除1000元/月);

C5=本纳税年度累计继续教育专项扣除(最多扣除400元/月);

C6=本纳税年度累计大病医疗扣除(最多扣除5000元/月);

C7=本纳税年度累计住房贷款利息和住房租金专项扣除(最多扣除1000或1200元/月);C8=本纳税年度累计赡养老人支出纳入专项附加专项扣除(最多扣除2000元/月);

C9=本纳税年度累计企业年金、职业年金(不超过本人缴费工资计税基数的4%标准

内的部分)

C10=本纳税年度累计商业健康保险(除特殊情况外扣除200元/月)

C11=本纳税年度累计税收递延型商业养老保险的支出(按照当月工资薪金、连续性

劳务报酬收入的6%和1000元孰低)

C12=其他可扣除项目

C13=本纳税年度已预扣预缴税额

ROUND(MAX(((C9+A5)-5000*1)*0.05*{0.6,2,4,5,6,7,9}-10*{0,252,1692,3192,5292,8592,1 8192},0),2)-0。

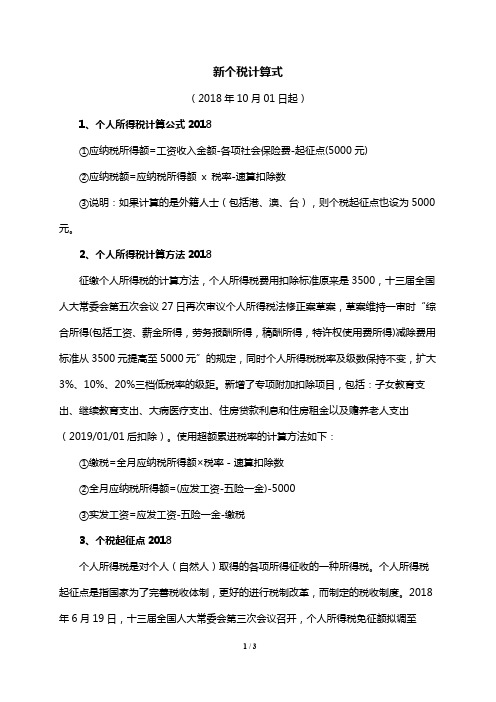

新个税计算式

新个税计算式(2018年10月01日起)1、个人所得税计算公式2018①应纳税所得额=工资收入金额-各项社会保险费-起征点(5000元)②应纳税额=应纳税所得额x 税率-速算扣除数③说明:如果计算的是外籍人士(包括港、澳、台),则个税起征点也设为5000元。

2、个人所得税计算方法2018征缴个人所得税的计算方法,个人所得税费用扣除标准原来是3500,十三届全国人大常委会第五次会议27日再次审议个人所得税法修正案草案,草案维持一审时“综合所得(包括工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得)减除费用标准从3500元提高至5000元”的规定,同时个人所得税税率及级数保持不变,扩大3%、10%、20%三档低税率的级距。

新增了专项附加扣除项目,包括:子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金以及赡养老人支出(2019/01/01后扣除)。

使用超额累进税率的计算方法如下:①缴税=全月应纳税所得额×税率-速算扣除数②全月应纳税所得额=(应发工资-五险一金)-5000③实发工资=应发工资-五险一金-缴税3、个税起征点2018个人所得税是对个人(自然人)取得的各项所得征收的一种所得税。

个人所得税起征点是指国家为了完善税收体制,更好的进行税制改革,而制定的税收制度。

2018年6月19日,十三届全国人大常委会第三次会议召开,个人所得税免征额拟调至5000元。

2018年8月底,调查显示,大部分网民希望提高个税起征点。

2018年8月27日十三届全国人大常委会第五次会议通过了关于修改《个人所得税法》的决定,并于2018年10月1日起过渡施行,2019年1月1日起正式施行。

4、个人所得税税率表2018小编辛苦精心为各位网友准备了2018年最新个人所得税税率表,个税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表,个体户税率表等,简单实用的表格,让您更容易看懂税率表。

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00 超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00 超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00 超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00 超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为: 0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7 160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

2018年新个税EXCEL计算公式

1 税前工资计算

税前工资(已扣社保等五金)

个人所得税

8000

90.00

2 知道税后工资,推算税前工资

税后工资收入(已扣社保等五金)

税前工资收入(已扣社保等五金)

7910

上一范围上限 0

3000 12000 25000 35000 55000 80000

税率 3% 10% 20% 25% 30% 35% 45%

扣除数 0 210

1410 2660 4410 7160 15160

பைடு நூலகம்

8000

3

10月份新个人所得税:知道税额 如何倒算税前工资额?

个人所得税

税前工资

90

8000

级数

全月应纳税所得额

1 不超过3000元的 2 超过3000元至12000元部分 3 超过12000元至25000元部分 4 超过25000元至35000元部分 5 超过35000元至55000元部分 6 超过55000元至80000元部分 7 超过80000元的部分

最新年10月1日起新个税税率表、速算扣除数及个税excel计算公式资料

2018年10月1日起新个税税率表、速算扣除数及个税EXCEL计算公式【2018年10月1日起实施】新个税法经十三届全国人大常委会第五次会议表决通过,于2019年1月1日起施行,2018年10月1日起施行“最新起征点5000元”和“税率”。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

一、2018年10月1日调整后的个税“应纳税所得额”、“超额累进税率”及“速算扣除数”为:二、“速算扣除数”计算公式:本级速算扣除额=上一级最高应纳税所得额*(本级税率-上一级税率)+上一级速算扣除数速算扣除数计算:超过3000元至12000元的本级速算扣除额=3000*(10%-3%)+0=210.00超过12000元至25000元的本级速算扣除额=12000*(20%-10%)+210=1410.00超过25000元至35000元的本级速算扣除额=25000*(25%-20%)+1410=2660.00超过35000元至55000元的本级速算扣除额=35000*(30%-25%)+2660=4410.00超过55000元至80000元的本级速算扣除额=55000*(35%-30%)+4410=7160.00超过80000元的本级速算扣除额=80000*(45%-35%)+7160=15160.00三、2018年10月1日调整后的个税EXCEL公式:=ROUND(MAX((A1-B1-C1-5000)*1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0),2) 个税EXCEL公式分解说明:1、 1%*{3,10,20,25,30,35,45}这部分为“税率”,分别为:3%,10%,20%,25%,30%,35%,45%2、 {0,210,1410,2660,4410,7160,15160}这部分为“速算扣除数”,分别为:0,210,1410,2660,4410,7160,151603、取最大值函数(MAX):MAX((A1-B1-C1-5000)* 1%*{3,10,20,25,30,35,45}-{0,210,1410,2660,4410,7160,15160},0)这一部分是个人工资薪金收入减去“五险一金(B1)”、“专项附加扣除数(C1)”及“起征点”后分别乘以7个税率,再减去对应的速算扣除数,将最后得到的七个数据取最大值。

2018年个人所得税EXCEL公式

1、平时个人所得税 税前收入总额 所得税额(7级) 60税前工资 6000

个人所得税 30

2018税率表一

全年应纳税所得额 级 数 含税级距 1 2 3 4 5 6 7 不超过36000元的 超过36000元至144000元的部分 超过144000元至300000元的部分 超过300000元至420000元的部分 超过420000元至660000元的部分 超过660000元至960000元的部分 超过960000元的部分 全月应纳税所得额 含税级距 不超过3000元的 超过3000元至12000元的部 分 超过12000元至25000元的部 分 超过25000元至35000元的部 分 超过35000元至55000元的部 分 超过55000元至80000元的部 分 超过80000元的部分 不含税级距 不超过1455元的 超过1455元至4155元的部分 超过4155元至7755元的部分 超过7755元至27255元的部 分 超过27255元至41255元的部 分 超过41255元至57505元的部 分 超过57505元的部分 税率(%) 3 10 20 25 30 35 45 速算扣除数 0 210 1410 2660 4410 7160 15160