公务员考试资料分析直除法

资料分析速算技巧之直除法

资料分析速算技巧之直除法假如除数的首位是1或者2,那么直接除以除数的前三位(除数四舍五入取前三位);[注]假如选项结果差别特别小,那么直接除以除数。

【方法2】若选项前两位或者三位不一致,则通过除以除数的前两位来推断答案,即取除数前两位计算结果(除数四舍五入取前两位);【方法3】若选项首位不一致,则通过推断结果首位来推断答案,具体做法是“试商”推断结果首位;下面通过举例说明:【例1】2008年,新疆农作物总播种面积6805.31万亩,其中,粮食播种面积2474.95万亩。

请问粮食播种面积占总播种面积的比例为多少?()A.35.12%B.36.37%C.37.49%D.38.25%【解析】观察选项可知,本题只需确定结果的前两位,6805.31四舍五入取前两位是68,,结果的前两位是36,因此答案选择B选项。

【例2】2009年度全国旅行社营业收入为1806.53亿元,同比增长8.64%;毛利润总额为134.36亿元,毛利率为7.44%.2009年度全国旅行社的旅游业务营业收入为1745.59亿元,同比增长8.87%;旅游业务毛利润为120.27亿元,旅游业务毛利率为6.89%。

则2009年全国旅行社非旅游业务的毛利率约为:A.8%B.11%C.17%D.23%【解析】毛利率=毛利润÷收入,非旅游业务的收入为1806.53-1745.59≈61,非旅游业务的毛利润为134.36-120.27≈14,因此毛利率为14÷61,首位推断为2,因此答案选择D选项。

【例3】改革开放以来,XX省社会消费品零售总额迅猛增长,1985、1995、2005年的值分别为289、2478、7883亿元人民币。

那么,1995年值为1985年值的()倍,2005年值为1995年值的()倍【解析】观察选项能够明白,本题只需推断结果的首位即可得到答案,2478÷289,首位推断为8,因此首先排除AC,7883÷2478,首位推断为3,因此排除D,答案选择B选项。

公务员考试“行测“考试技巧《资料分析—截位直除》

公务员考试“申论”考试技巧《资料分析-截位直除》

在计算比值型,具体数值的时候,截位直除是最强大的办法,只是不适用计算增量,要算太多数据了,在大小比较中,截位直除是最笨的办法,完全用不到。

要点1:分子不截位,分母截三位,已经能保证千分级的误差,在99.9%的题型中都适用,还有一种不适用的是:选项误差大概在3%以内,而且分母是4位数,这种题型明显是在考除法。

要点2,3256/3568,中写成3256/357,在3256/3657中,写成3256/365,正确的思维是后面的不管什么数都截掉,看到8 9就给它进一位,在“考虑要不要进一位”这是思维,本身就是浪费思维。

资料分析速算技巧直除法

资料分析速算技巧:直除法“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度: 一、简单直接能看出商的首位; 二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-, 明显30.2294.837为四个数当中最大的数。

【例2】3、1、3、1中最小的数是( )。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小, 因此四个数当中最小的数是32895/4701。

提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

【例3】、、、中最大的数是( )。

在本节及以后的计算当中由于涉及到大量的估算,因此我们用a+表示一个比a 大的数,用a-表示一个比a 小的数。

【解析】只有比9大,所以四个数当中最大的数是。

【例4】、、、中最大的数是()。

【解析】本题直接用“直除法”很难直接看出结果,我们考虑这四个数的倒数:、、、,利用直除法,它们的首位分别为“4”、“4”、“4”、“3”,所以四个倒数当中最小,因此原来四个数当中最大。

【例5】阅读下面饼状图,请问该季度第一车间比第二车间多生产多少?()【解析】5632-3945/3945=1687/3945=+=40%+,所以选B。

公务员考试十大速算技巧(完整版)

★【速算技巧一:估算法】 “估算法”毫无疑问是资料分析题当中的速算第一法,在所有计算进行之前必须考虑能否先行估算。

所谓估算,是在精度要求并不太高的情况下,进行粗略估值的速算方式,一般在选项相差较大,或者在被比较数据相差较大的情况下使用。

估算的方式多样,需要各位考生在实战中多加训练与掌握。

进行估算的前提是选项或者待比较的数字相差必须比较大,并且这个差别的大小决定了“估算”时候的精度要求。

★【速算技巧二:直除法】李委明提示:“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:一、简单直接能看出商的首位;二、通过动手计算能看出商的首位;三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】56.10134.489294.13343.559310.7454.813222.0349.738、、、中最大的数是( )。

【解析】直接相除:30.2294.837=30+,10.7454.8132=30-,94.13343.5593=30-,56.10134.4892=30-, 明显30.2294.837为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是( )。

【解析】32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,因此四个数当中最小的数是32895/4701。

李委明提示:即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可避免的。

资料分析技巧“直除法”的四个层次详解

资料分析技巧“直除法”的四个层次详解本文通过四个例题来详解资料分析技巧“直除法”的四个层次,考生通过这四个例题可以进一步领会直除法的应用技巧,只有在平时多加练习才能在考试中灵活运用。

相关链接:资料分析速算技巧之直除法行测资料分析技巧“直除法”题目解析一、资料分析技巧“直除法”第一层次:基础层次公务员考试资料网提示:本体是直除法最基础的层次,考生需要注意三个细节:1. 被除数保持不变(因为除不尽可以落位);2. 除数四舍五入取前两位;3. 商最后取前两位。

不用管答案是26点多,260多、2600多或者是0.026等,只要是26开头就是正确答案了。

二、资料分析技巧“直除法”第二层次2009年甲企业服装类销售额是2348.79万元,占整个企业销售额的比重是46.3%,求2009年甲企业的总销售额是多少万元?2348.79÷=2348.79×=≈≈公务员考试资料网提示:这是直除法的第二层,通过上面的演算过程可以看出,第二层此类的计算又回归到第一层的计算形式:被除数2348.79保持不变,除数46.3四舍五入取前两位46,商最后取前两位,51开头的选项就是正确答案了。

公务员考试资料网提示:上述式子中繁琐的推导过程只是让你们充分理解此题目的计算,考生在实战考试中无需如此麻烦,如果知道某类的数量是X,又知道这类数量在总体中所占的比例是Y,求总体数量只需用具体数量除以所占比例即可,即X÷Y=≈51。

因为时间的紧迫性,对此类问题的程式化、简约化是考生需要做到的。

三、资料分析技巧“直除法”第三层次2009年甲企业的销售额是2348.79万元,比2008年增长了46.3%,求2008年甲企业的销售额是多少万元?2348.79÷(1+46.3%)=2348.79÷=2348.79×=≈公务员考试资料网提示:这是直除法的第三层,通过上面的演算过程可以看出,第三层此类的计算又回归到第一层的计算形式:被除数2348.79保持不变,除数146.3四舍五入取前三位146,商最后取前两位,16开头的选项就是正确答案了。

公务员考试经典直除法

【前置导读】资料分析是公务员考试行政职业能力测验中难度较高也同时是分值最高的题型,而资料分析这部分试题的区分度较高,掌握比较好的同学能获得较多的分数,而大部分同学往往持有“放弃”的态度。

单纯从行政职业能力测验试题的难易度分析,资料分析的难度远远比不上数学运算,但资料分析的困难之处在于时间的长消耗性。

对于资料分析这一模块,考生需要在20分钟内完成4篇材料共20道题目,而解决一道题目需要阅读材料----寻找数据----计算数据----涂答题卡四个步骤,考生要在一分钟内完成四个步骤,这是一项何等艰巨的任务。

我们不妨来分析一下这四个步骤,毋庸置疑最重要的是寻找数据、计算数据这两个步骤,尤其是计算数据,数据的计算往往成为广大考生的阿喀琉斯之踵。

国家公务员网辅导专家在此给大家介绍资料分析中最重要的计算方法之一:“直除法”,希望能通过实例的讲解对考生够提高数据计算的速度与准度有所帮助。

【方法点睛】“直除法”是通过首两位、首三位来判断答案,具体的分析包括四个层次、三个细节。

一、国家公务员网辅导专家提示:这是直除法最基础的层次,但是考生需要注意三个细节:1. 被除数保持不变(因为除不尽可以落位);2. 除数四舍五入取前两位;3. 商最后取前两位。

不用管答案是26点多,260多、2600多或者是0.026等,只要是26开头就是正确答案了。

二、2009年甲企业服装类销售额是2348.79万元,占整个企业销售额的比重是46.3%,求2009年甲企业的总销售额是多少万元?2348.79÷=2348.79×=≈≈国家公务员网辅导专家提示:这是直除法的第二层,通过上面的演算过程可以看出,第二层此类的计算又回归到第一层的计算形式:被除数2348.79保持不变,除数46.3四舍五入取前两位46,商最后取前两位,51开头的选项就是正确答案了。

国家公务员网辅导专家提示:上述式子中繁琐的推导过程只是让你们充分理解此题目的计算,考生在实战考试中无需如此麻烦,如果知道某类的数量是X,又知道这类数量在总体中所占的比例是Y,求总体数量只需用具体数量除以所占比例即可,即X÷Y=≈51。

公务员行测:直除法

公务员行测:直除法在解答一道资料分析题的时候,往往需要用到多种方法,在计算方面,除了常用的估算法之外,还会经常用到一种方法,这就是直除法。

我们先看这样两道例题:【例1】95733÷3624=A. 19.34B. 26.42C. 33.16D. 40.51本题若按照正常程序计算会很麻烦,但由于四个选项的首位数字都不相同,于是就可以采用特殊的方法来迅速得到答案。

很容易计算95733/3624的首位数字是2 ,而选项中首位是2的数字只有一个,所以答案只能是B。

【例2】比较21/51和32/81大小直接相除可知,21/51=0.4……,32/81=0.3……,显然前面的更大。

通过上面两道例题我们可以知道,“直除法”就是在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方式。

下面通过几道练习来加深读者对这种方法的认识。

【例3】 2012年甲企业服装类的销售额是2348.79万元,占企业总销售额的比重是46.3%,求2012年甲企业的总销售额是多少?A. 3464.78万元B. 4455.31万元C. 5311.23万元D. 5072.98万元【解析】2348.79÷46.3%=2348.79×0.463=2348790/463=5……,但首位是5的有两个,这就需要计算第二位,经过简单计算可知,第一位上5后,第二位不可能上3,由此可排除C项,所以正确答案是D。

这道题的重点在于需要计算出首两位数字以判断答案。

【例4】 2012年甲企业的销售额是2348.79万元,比2007年提高了46.3%,求2011年甲企业的销售额是多少?A. 1605.46万元B. 1966.53万元C. 2588.42万元D. 2931.15万元【解析】2348.79÷(1+46.3%)=2348.79÷1.463≈234879÷146= 16……,选A。

公务员行测资料分析公式大全

先计算 ,然后根据a和b的大小来判断大小

21.某部分现期量为A,增长率为a%,整体现期量为B,增长率为b%

基期比重= ×

先计算 ,然后根据a和b的大小来判断大小

比重比较

22.某部分现期量为A,整体现期量为B

现期比重=

分数打下比较

23.基期比重与现期比重比较:某部分现期量为A,增长率为a%,整体现期量为B,增长率为b%

=

直除法

增长量比较

12.已知现期量与增长率x%

增长量= ×x%

特殊分数法,当 %可以被视为 时,公式可以化简为

增长率计算

13.已知基期量与增长量

增长量=

截位直除法、插值法

14.已知现期量与基期量

增长率=

截位直除法

15.如果基期量为A,经N期变为B,平均增长率为x%

= -1

代入法

增长率比较

16.已知现期量与增长量

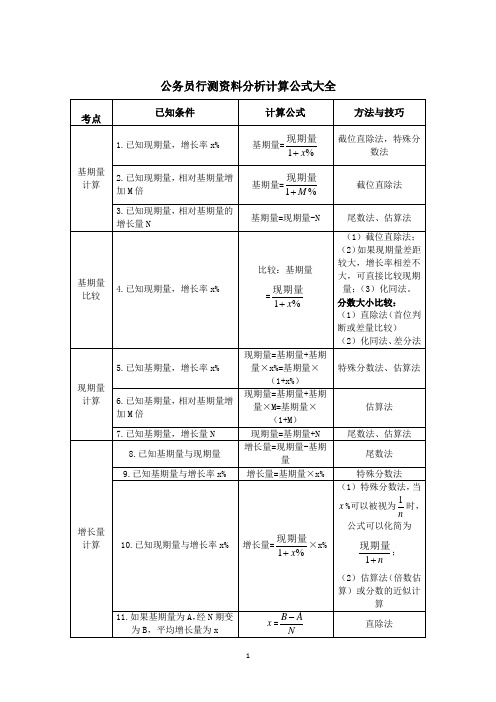

公务员行测资料分析计算公式大全

考点

已知条件

计算公式

方法与技巧

基期量计算

1.已知现期量,增长率x%

基期量=

截位直除法,特殊分数法

2.已知现期量,相对基期量增加M倍

基期量=

截位直除法

3.已知现期量,相对基期量的增长量N

基期量=现期量-N

尾数法、估算法

基期量比较

4.已知现期量,增长率x%

比较:基期量=

(1)截位直除法;(2)如果现期量差距较大,增长率相差不大,可直接比较现期量;(3)化同法。

尾数法、估算法

增长量计算

8.已知基期量与现期量

增长量=现期量-基期量

尾数法

9.已知基期量与增长率x%

增长量=基期量×x%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资料分析四大速算技巧(二)

作者:秦勇收集

提示:

“直除法”是指在比较或者计算较复杂分数时,通过“直接相除”的方式得到商的首位(首一位或首两位),从而得出正确答案的速算方

式。

“直除法”在资料分析的速算当中有非常广泛的用途,并且由于

其“方式简单”而具有“极易操作”性。

“直除法”从题型上一般包括两种形式:

一、比较多个分数时,在量级相当的情况下,首位最大/小的数为最大/小数;

二、计算一个分数时,在选项首位不同的情况下,通过计算首位便可选出正确答案。

“直除法”从难度深浅上来讲一般分为三种梯度:

一、简单直接能看出商的首位;

二、通过动手计算能看出商的首位;

三、某些比较复杂的分数,需要计算分数的“倒数”的首位来判定答案。

【例1】中最大的数是()。

【解析】直接相除:=30+,=30-,=30-,=30-,

明显为四个数当中最大的数。

【例2】324094103、328954701、239553413、128941831中最小的数是()。

【解析】

32409/4103、23955/3413、12894/1831都比7大,而32895/4701比7小,

因此四个数当中最小的数是32895/4701。

提示:

即使在使用速算技巧的情况下,少量却有必要的动手计算还是不可

避免的。

【例3】6874.32/760.31、3052.18/341.02、4013.98/447.13、2304.83/259.74中最大的数是()。

【解析】

只有6874.32/760.31比9大,所以四个数当中最大的数是

6874.32/760.31。

【例4】5794.1/27591.43、3482.2/15130.87、4988.7/20788.33、6881.3/26458.46中最大的数是()。

【解析】本题直接用“直除法”很难直接看出结果,我们考虑这四个数的倒数:

27591.43/5794.1、15130.87/3482.2、20788.33/4988.7、

26458.46/6881.3,

利用直除法,它们的首位分别为“4”、“4”、“4”、“3”,

所以四个倒数当中26458.46/6881.3最小,因此原来四个数当中6881.3/26458.46最大。

【例5】阅读下面饼状图,请问该季度第一车间比第二车间多生产多少?()

A.38.5%

B.42.8%

C.50.1%

D.63.4%

【解析】5632-3945/3945=1687/3945=0.4+=40%+,所以选B。

【例6】某地区去年外贸出口额各季度统计如下,请问第二季度出口额占全年的比例为多少?()

第一季度第二季度第三季度第四季度全年出口额(亿

457356983495384217608元)

A.29.5%

B.32.4%

C.33.7%

D.34.6%

【解析】5698/17608=0.3+=30%+,其倒数17608/5698=3+,所以5698/17608=(1/3)-,所以选B。

【例7】根据下图资料,己村的粮食总产量为戊村粮食总产量的多

少倍?()

A.2.34

B.1.76

C.1.57

D.1.32【解析】直接通过直除法计算516.1÷328.7:

根据首两位为1.5*得到正确答案为C。