北京市棚户区改造项目融资模式研究

棚户区改造融资模式及其资金管理探析

棚户区改造融资模式及其资金管理探析棚户区改造是城市更新的一项重要工作,其目的是改善城市住房条件、提高城市住房供应水平和改善城市居住环境。

在进行棚户区改造时,需要大量的资金投入。

棚户区改造融资模式及其资金管理是该工作中的一大难题。

本文将通过对棚户区改造融资模式及其资金管理的探析,来探讨棚户区改造的资金来源及运用。

一、棚户区改造融资模式1.政府资金支持棚户区改造是一项涉及民生的重大民生工程,因此需要政府发挥主导作用,提供大量的融资支持。

政府资金支持是棚户区改造中最主要的融资模式之一,通过政府投入资金进行改造,可以促进改造工作的快速推进。

2.金融机构贷款除了政府资金支持外,棚户区改造还可以通过向金融机构申请贷款来融资。

政府可以引导金融机构参与到棚户区改造中,通过发行专项债券、银行信贷等方式筹集资金,从而支持棚户区改造的进行。

3.社会资本参与社会资本是棚户区改造的重要融资来源之一,可以通过引入社会资本来融资支持棚户区改造工作。

政府可以通过PPP模式,引导社会资本参与到棚户区改造项目中,实现资金的多元化来源。

4.土地资源开发在棚户区改造过程中,通过合理规划和开发棚户区周边的闲置土地资源,可以带来一定的资金支持。

政府可以通过土地出让、土地增值等方式融资,来支持棚户区改造工作。

二、资金管理探析1.风险管理在棚户区改造过程中,需要将资金运用到具体的改造项目中,因此需要对项目进行风险评估和管理。

要合理评估项目的风险,采取有效措施来降低项目风险,保证资金的安全运用。

2.资金使用在资金使用方面,需要对资金进行严格管理,确保资金使用的合法合规。

要建立健全的资金使用管理制度,加强资金监管,确保资金使用的合理有效。

3.绩效评估在棚户区改造过程中,需要对资金使用效果进行评估。

要建立健全的绩效评估机制,对资金使用效果进行监测和评估,及时调整和优化资金使用方案。

4.投资回报对于融资支持棚户区改造的资金,需要进行投资回报评估。

要根据资金投入和改造效果进行评估,确保资金的投入能够获得合理的回报。

棚户区改造融资的模式

一、融资模式分类目前,我国棚户区改造项目融资主要有商业银行贷款、开发性金融、公积金贷款、债券、股权、资产支持证券、信托计划、资产管理计划以与PPP等模式。

按照融资方式与特点,可分为四大模式:〔一〕贷款融资模式包括开发性金融、商业银行贷款和公积金贷款模式。

这类模式是通过向不同金融机构或者主体申请贷款融资获得棚户区项目资金。

商业银行贷款融资模式是指棚户区项目承建企业或项目公司通过向商业银行贷款的方式融资模式。

由于棚户区改造项目贷款数额大和周期长等特点,商业银行发放的棚户区改造项目贷款在承贷主体X围、贷款品种、自有资金比例、担保方式、贷款期限、合法手续认定方面与一般商业性贷款有所不同。

商业银行贷款模式的运作包括四个主要环节:〔1〕项目公司或者承建企业向商业银行申请贷款。

〔2〕商业银行对项目和企业进展审查评估,如该项目是否四证齐全、抵押物是否充足、企业资质是否满足贷款条件、项目是否满足国家政策等。

〔3〕商业银行决定贷款后与项目公司或承建企业签订贷款合同,确定贷款利率、期限、还款计划、抵押方式并向商业银行以发放贷款形式向企业融资。

〔4〕承建企业将资金用于棚户区开发,按照贷款合同约定的还款方式〔分期还款或者一次性还本付息〕还本付息。

商业银行贷款模式的优势在于融资环节较少、程序简单;对融资企业和项目公司资质要求比发行债券低。

其劣势是融资本钱较高、对项目资本金要求严格、要求棚改自身商业价值高。

住房公积金贷款模式是扩大棚户区改造资金来源和提高公积金资金使用效率的融资模式。

2010年8月,国家公布第一批利用住房公积金贷款支持保障性住房建设的试点城市和试点项目,其中包括、某某等28个城市,133个保障房项目,贷款额度约500亿元。

其中,棚户区改造项目15个,贷款金额54.8亿元。

金额较大的有乌鲁木齐5个棚户区项目合计公积金贷款25亿元、某某中大南片区棚户区项目公积金贷款10亿元,某某危改项目13亿元和某某棚户区项目公积金贷款6亿元。

棚户区改造项目融资模式的改进措施

棚户区改造项目融资模式的改进措施作者:李洪双来源:《销售与管理》2020年第23期1996年,联合国第二次人居大会明确提出了协助大城市发展和更积极地促进城市化进程的主题,这表明城市化被欠发达地区视为促进经济发展的关键途径和寻求发展趋势的必要条件。

在从农村到大都市的整个转型过程中,这一时期不可避免地会出现“棚户区改造”。

随着中国城市化进程的加速,城市地区不断扩大,越来越多的棚户区被纳入城市范围。

这种老城区人员结构复杂,自然环境设备配套设施不健全、脏乱,条件恶劣。

为了更好地恢复老城区在城市发展中的魅力,增强大城市本身的品牌形象,促进城市化进程,必须对老城区的老村庄进行整修。

拆迁棚户区是每个地方政府遇到的一个基本问题,因此每一个棚改区项目着眼于便利性和园林景观,路面力求平整且不磨损。

棚户区的拆迁并不是简单拆迁的问题,它是一个极其复杂的系统工程,涉及规划、搬迁、施工、搬迁和安装以及后续开发和设计的阶段,存在许多不确定因素,并需要很长时间,涉及许多权益。

棚户区改造的翻新包括对被拆迁居民的补偿和基础设施的建设两部分,都需要大量的资金支持,但目前融资来源主要是财政支持和银行贷款,融资结构单一,在这方面,采用多种资金来源对于实施贫民窟改造项目至关重要。

然而,各国政府仍然是贫民窟改造项目资金的主要受益者,对金融风险管理的认识不足,政策、规章和市场风险控制机制不足,以及缺乏工作人员。

这就增加了为贫民窟改造项目供资的风险,从而影响项目的顺利进行。

关于贫民窟改造的研究侧重于城市规划的社会和经济方面,如城市规划、空间和风险管理,然而继续改善贫民窟,迅速消除供资缺口,提高供资效率和改进项目供资风险管理,这些都是需要紧急处理的问题。

(一)房地产新政的利好因素第一,分析住房修复项目目前的供资状况,分析新的住房制度的效益,增加安全住房和基本住房的实际供应,让供求关系更加合理化,从而改善房地产业自身环境。

第二,合理的住房消费方向,以阻止投机投资购买住房,目前由于国家采取房地产市场“住房不炒”以及出台“房产税”等相关措施从而让房地产市场更加健康。

分析棚户区改造融资模式及其资金管理

1882018.8MEC 管理方略MODERNENTERPRISECULTURE棚户区改造项目是一项重要的民生工程,其投资规模较大,建设周期时间较长,融资的方式与资金管理的模式将会直接影响棚户区改造建设的整体效果。

棚户区改造期间会受到市场竞争因素、复杂地形因素等影响,需要结合市场发展的现状进行综合分析,创新棚户区改造融资的模式,提倡多元化的投资主体,积极应对各类棚户区改造问题,改善棚户区改造期间资金不足或者资金链断裂等不良问题。

文章将结合当前棚户区改造融资模式及其资金管理的现状加以分析,希望能够对相关研究活动带来一定借鉴价值。

一、棚户区改造的主要融资模式分析棚户区改造期间,常见的融资模式主要包含政府主导模式、政府与社会资本合作模式以及市场化运营、政府支持模式等。

(一)政府主导模式政府主导模式主要是在各级政府的管理下,对棚户区改造的需求、管理的要求等进行综合分析,建立棚户区改造融资管理中心,投资发展公司等。

政府在机构与平台中主要负责棚户区项目拆迁、规划以及建设工作等,改造期间以项目自身的收益与政府的担保为主,向银行实施贷款融资,这种模式下项目多存在惠民的特征,商业开发价值关注程度相对较低。

(二)政府与社会资本合作模式政府与社会资本合作模式下,主要由政府主导,以成立投资公司的方式,将土地转让给投资工资,收取其中的土地出让资金。

在投资公司将土地熟化之后,转化为投资者,从中获取一定的收益。

棚户区改造项目可以通过直接专访开发的方式,也可以采用企业与政府相互合作的方式,将土地出让金作为建设资金。

开发企业在商业开发的方式下,与政府一同完成项目建设活动。

在这种管理模式下,政府可以应用较少的资金完成项目,投入资金相对较少,社会资本收益较多,多应用于存在较大商业价值以及易于吸引民间资本的项目中。

(三)市场化运营、政府支持模式市场经济快速发展的时代背景下,棚户区改造融资的方式也需要呈现出多元化发展趋势。

政府可以通过招投标的方式,选择优秀的开发商竞标获得棚户区改造项目承包权利,且实施后续的拆迁、开发以及回迁等工作。

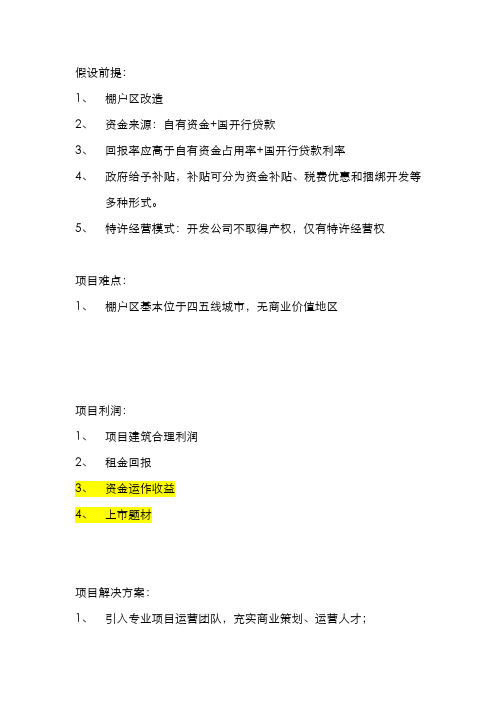

棚户区改造盈利模式

假设前提:

1、棚户区改造

2、资金来源:自有资金+国开行贷款

3、回报率应高于自有资金占用率+国开行贷款利率

4、政府给予补贴,补贴可分为资金补贴、税费优惠和捆绑开发等

多种形式。

5、特许经营模式:开发公司不取得产权,仅有特许经营权

项目难点:

1、棚户区基本位于四五线城市,无商业价值地区

项目利润:

1、项目建筑合理利润

2、租金回报

3、资金运作收益

4、上市题材

项目解决方案:

1、引入专业项目运营团队,充实商业策划、运营人才;

2、棚户区改造的定位应为商业地产+住宅地产相结合;

3、地产地位:根据各棚户区不同位置评估包装开发概念,如养老

地产、旅游文化地产等,以酒店式公寓等形式实现租金增值;

4、分析各棚户区在当地的配套空白以及人口组成等商业要素,引

入战略合作机构,对每个项目均进驻作为区域配套空白的填补;

5、定位完成后,寻找商业战略合作伙伴,根据合作伙伴需求进行

设计和建设,为未来招商提供便利;。

5-旧城改造项目融资模式研究

2012 年 11 月

Thesis Submitted to Hebei University of Technology for The Master Degree of Technology Economy and Management

THE RESEARCH ON URBAN REDEVELOPMENT PROJECT FINANCING MODE

分类号: U D C:

密级: 编号:

学 位 论 文

旧城改造项目融资模式研究

齐建敏

指导教师姓名:陈敬武 申请学位级别:硕

教 授

河北工业大学 技术经济及管理

士

学科、专业名称:

论文提交日期: 2012 年 11 月 学位授予单位:

论文答辩日期: 2012 年 12 月

河北工业大学

答辩委员会主席: 评 阅 人:

I

旧城改造项目融资模式研究

THE RESEARCH ON URBAN REDEVELOPMENT PROJECT FINANCING MODE

ABSTRACT

In recent years, urban renewal rapidly all over in a boom. The scene of urban renewal project can be seen every where. The urban renewal project's financing problems has become a key issue of the entire transformation process for it’s complexity , demolition difficult, high-risk, large-scale capital requirements. According to the study of urban renewal in the aspect of the development, operation mode and financing, It is summed up that the different nature of urban renewal should have unique development and runtime mode .Bank loans is the main form of urban renewal financial. Certainly there is a small amount of project financing mode, but for it’s lack of the system of scientific evaluation and decision, most for pat forehead behavior. It is proposed the decision making system which “split-combination” design financing mode ,quadrant angle method, and using the SWOT method combined with AHP Analytic Hierarchy Process filter the mode of urban renewal project financing ,on the basic of analyzing the development and the financing Status quo of the urban renewal project and the theoretical of project financing. The SWOT and AHP initial indicators system of urban renewal project financing model evaluation is designed on the basic of the evaluation of the financing mode of predecessors. Then the final SWOT and AHP index system are determined though the questionnaire and SPSS statistical analysis software. The urban renewal project financing are initially evaluationed by using the SWOT method, then the mode of financing in the same quadrant are ultimate chose by using AHP method. The risk was defined from the selection process of financing model and the process of financing .Appropriate prevention and control measures should be taken for the two phases. Finally, the combination of urban renewal project financing evaluation and risk control analysis are used in a city in the shanty town reconstruction project financing, the financing mode evaluation system and risk control is proved reasonable and effective. It is benefit to solve the financing problem of urban renewal by using the ideological of Split combination and the method of SWOT the AHP to design and choose financing model. KEY WORDS:urban renewal;combination financing;SWOT azimuth;financing select risk

2014_棚户区改造政策研究

棚户区改造项目政策调研一、政策先行,助力棚改2013年7月4日,国务院发布了《国务院关于加快棚户区改造工作的意见》(国发[2013]25号),要求各省、各部门加快城市、国有工矿、国有林区棚户区改造和国有垦区危房改造,明确2013年至2017年五年改造各类棚户区1000万户。

2013年棚改计划改造304万户,2014年计划改造470万户以上。

2014年4月2日,李克强总理在国务院常务会议上部署进一步发挥开发性金融对棚户区改造的支持作用。

会议再次强调更快、更大规模推进棚改。

发挥好开发性金融的“供血”作用,为棚改提速提供依法合规、操作便捷、成本适当、来源稳定的融资渠道,保证棚改任务的资金需要,并努力降低资金成本。

根据国务院常务会议精神,2014年7月29日,国家开发银行正式获批成立住宅金融事业部。

住宅金融事业部由国开行行长挂帅,凸显其高规格和特殊性。

未来事业部将按照“市场运作、单独核算、保本微利、高效透明”的经营原则,为全国棚改提速提供成本适当、长期稳定的建设资金。

二、资金保障,开行为主棚户区改造等保障性住房贷款,资金流动性非常差,信贷- 1 -资金几乎都压在这些长期项目上,因此地方和开发商对于棚改一直不积极。

此次国开行为棚改提供了软贷款和棚改专项贷款这两种主要的贷款资金,具有成本低、还款期限长等特点,大大提高了各方参与棚改的积极性。

今年上半年,国开行新增承诺棚改贷款6760亿元,是去年同期的18倍;发放2195亿元,其中4月2日国务院常务会议后发放1949亿元,同比增长433%,支持新增建筑面积约2.5亿平方米,惠及棚户区居民213万户。

今年全年预计将发放棚改专项贷款4000亿元以上,下半年仍将有2000亿元资金需要突击发放出去。

根据《意见》明确的5年棚户区改造1000万户来测算,所需资金规模大约在2.5万亿元左右。

目前国开行获得1万亿再贷款,而按照住建部部署,今年就计划投入1万亿元用于棚改。

因此未来剩余资金缺口仍非常大,国开行还需综合利用银团贷款、信托、票据、保险、债券、委托贷款等各类表外融资产品,引导和调动社会资金支持棚改等保障性安居工程建设。

棚户区项目改造现状及资金来源的探讨

棚户区项目改造现状及资金来源的探讨作者:刘继壮来源:《现代经济信息》 2018年第16期一、棚户区改造现状棚户区改造是一项由政府主导,开发商,社会群众及金融机构多方参与,目的是为了改造城镇危旧住房、改善困难家庭住房条件而实施的民生工程。

2008 年以来,国务院将棚户区改造纳入城镇保障性安居工程,大规模推进实施。

据统计2011 年-2013 年底,全国棚户区改造1075 万户,基本建成679 万户,占保障性安居工程的比例分别为43.6% 和42.5%。

2013 年初,国务院颁布《关于加快棚户区改造的意见》,规划了2013-2017 年的五年目标:改造各项棚户区,需要完成1100 万户,包括城市棚户区900 万户,第三阶段为2018-2020 年,还要再完成棚户区改造1100 万户,三个阶段累计完成3270 余万户;截至2014 年底,全国共改造各类棚户区住房共计2085 万套、农村危房1570 万户,2013-2014 年改造各类棚户区住房832 万套、农村危房545 万户。

资金来源:2014 年 4 月 2 日,在国务院总理李克强主持召开的国务院第43 次常务会议,对进一步发挥开发性金融对棚户区改造的支持作用做了部署。

根据国务院第43 次常务会议精神,国开行依据国家2013 年-2017 年棚户区改造计划,设立了专项贷款规模7000 亿元,其中长期贷款6000 亿元,软贷款1000 亿元.北京市棚户区改造现状:2013 年为加快推进的建设改造,北京市在原有城市和工矿棚户区改造类型上,将平房院落修缮、老旧小区综合整治、城中村和边角地整治拆迁、城乡结合部改造等四类项目纳入到棚户区改造范围。

经北京市棚户区改造和环境整治指挥部批准,将108 个项目列为2013 年中心城区改造和环境整治改造任务计划。

2013 年,北京向国务院上报的棚改目标是至2017 年底完成15万户。

2013 年,共批准棚改项目108 个,全部为中心城区棚户区改造和环境整治项目,涉及9.2 万户,截止年底完成13 个,其余95个结转至2014 年;2014 年,新增棚改项目96 个,其中中心城区76 个,远郊区及国有工矿区20 个,涉及约10 万户;2015 年,新增棚改项目55 个,其中实施计划册23 个,涉及约5.7 万户;前期计划册32 个;2016 年公布的棚改和环境整治项目共计335 个,其中实施计划139 个,计划改造40258 户;储备计划196 个。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

北京市棚户区改造项目融资模式研究

2014年03月31日09:32 徐明来源:金融时报发表

【字号:大中小】

评论

棚户区改造是关乎首都民生和发展的重大政治工程,也是以人为本的新型城镇化建设重要的突破口。

北京市自2009年开展棚户区改造工程以来,先后启动了“三区三片”和“新增五片”等棚户改造工程,有效改善了困难群众住房条件,缓解了城市内部二元矛盾,提升了城镇综合承载能力。

2013年,国务院印发《关于加快棚户区改造工作的意见》,北京市将棚户区改造作为第一要务,计划在5年内完成全市棚户区改造,总投资达7944亿元。

国家开发银行北京分行以“服务首都”为宗旨,贯彻落实北京市棚户区改造战略部署,与市住建委、重大办加强合作,率先支持了新棚户区政策下北京市首个棚户区项目——西城区百万庄北里居民住房改善

项目,编制了《北京市棚户区改造系统性融资规划》。

本文针对北京市新一轮棚户区改造项目的融资特点,探索与之相适应的融资模式,提出支持北京市棚户区改造的思路建议。

北京市棚户区改造的类型及难题

(一)北京市棚户区改造的类型。

2013年,北京市在原有城市和国有

工矿棚户区改造类型上,将棚户区改造范围扩展至五类,分别是中心城区平房院落修缮、老旧小区综合整治、城中村、边角地整治拆迁遗留项目、城乡接合部改造以及城市和国有工矿棚户区改造。

(二)北京市棚户区改造的待解之题。

随着经济社会发展和棚户区改造范围的扩大,尤其是本轮棚户区改造重点集中在城市中心区,面临的问题进一步复杂化,主要体现在,一是开发难度高,拆迁难度大。

大多数棚户区改造项目市场运作空间小、配套设施建设压力大,同时,由于北京的高房价和特殊的地缘政治特点,拆迁难度更大。

二是开发建设资金缺乏,融资困难。

棚户区改造开发建设资金需求巨大,仅依靠财政资金无法平衡缺口,贷款方面存在资本金缺口及融资抵押物匮乏等问题。

三是区县发展水平差距较大,建设资金和土地资源供给能力差别较大,棚户区改造可支配资源不均衡。

四是市、区两级投融资平台缺乏联动机制。

各区县在棚户区改造过程中更倾向于使用下属平台进行投融资,市级平台的资源和优势未充分发挥。

五是土地开发拆建分离的模式不利于项目整体的资金平衡。

北京市棚户区改造融资模式探讨

(一)政府回购模式。

该模式适用于公益性强、项目收益差、商业开发价值不高、主要依靠政府的财政资金还款的棚户区改造项目,如改造用途为绿地或公共建筑用地项目。

该模式由区县政府授权某主体负责项目实

施,按照《政府采购法》与实施主体签订BT协议,逐年支付回购资金。

实施主体通过招标选择项目建设主体,并为其提供融资担保。

项目建设主体向银行申请贷款,以政府回购资金作为还款来源。

项目所在区县需要与银行签署还款资金差额补足协议。

如在委托代建或BT协议中明确约定回购资金来源,且评审认为资金来源可靠的,可使用委托代建、BT等协议项下的应收账款质押作为担保。

实施主体可为有实力和资质的民营企业、国有企业或地方政府融资平台等。

(二)市场化运作模式。

该模式适用于具有良好的收益、能够实现自身平衡改造项目。

在该模式下,政府支持项目公司部分资本金,其余资金由项目公司从银行进行融资。

筹集资金时,可考虑棚户区居民以拆迁补偿款入股项目公司,一方面减轻项目公司拆迁补偿的资金压力,另一方面居民通过股权投资的回报可以在安置后获得稳定的收入来源。

该模式可选择社会投资者、政府融资平台等作为项目的实施主体,优点是通过土地开发收入平衡部分改造投入,能最大程度减轻政府的财政负担。

(三)REITs模式。

由于各区县经济发展水平相差较大,在承担的棚户区改造任务量和可支配的资源上也不尽相同,可通过REITs模式盘活存量资产,统筹全市的改造资金和土地资源,促进资金的整体平衡。

REITs 模式由市保障房投资中心将保障房资产抵押给信托公司,并进行打包,在交易市场流转。

投资者的收益为同期保障房租赁市场所获得的收益,差价由政府进行补贴。

通过REITs募集的资金,投资中心用于棚户区改造投资,

开发收益用于新增保障房建设,扩大REITs资产池规模;通过棚户区改造新增的保障房资产,也交由投资中心统一管理,实现保障房存量资产滚动发展。

建议棚户区改造REITs由投资中心和国有信托公司共同发起。

为了缩小风险涉及范围,可采用私募形式,融资对象限于一定范围,如国开行、公积金、社保资金、保险资金、大型央企和国有企业等,不对普通投资者发行和流通。

(四)政府引导性发展投资基金模式。

对于项目资本金不足问题,可参照北京市小城镇发展基金模式,建立棚户区改造政府引导基金,吸引社会资本参与棚户区改造进程。

在资产管理层面,政府投融资平台为项目的开发建设主体,基金对棚户区改造、棚改区商业开发、安置房建设、物业经营等项目进行股权投资或提供债权融资,以股权投资为主。

基金的主要收益来源包括棚改区商业开发股权投资收益、安置房物业及附属设施经营股权收益、债权投资收益。

政府投融资平台作为GP对发展投资基金承担无限连带责任风险;其他投资人作为LP,以其投资金额承担有限责任;基金以所持股权对所投资企业承担有限责任。

(五)私募债模式。

该模式具有审批便捷、发行条件宽松、融资规模不受限、期限相对较长、资金使用灵活、成本相对较低等优势,与棚户区改造资金需求特点具有很高的契合度。

由政府指定或设立的投融资平台为发债主体,由主承销商代理承销,并实施统一监管、审核资金的支付使用、项目回款资金最终归集以及还本付息,结算经办银行负责资金的支付结算

和项目回款的初步归集。

承销商还可根据发行主体要求,提供委托贷款服务,并对贷款项目进行监督和资金回收等。

主要还款来源为棚户区改造项目的商业开发运营。

为降低发行成本,可考虑由政府或主承销商给予信用支持。

北京市棚户区改造融资的相关建议

(一)建立并完善金融支持棚户区改造的工作机制。

包括落实国务院以及北京市关于棚户区改造融资支持政策,建立全市棚户区改造资源的统筹机制,建立区县合作利益分享机制,完善各相关委办局间的协作机制。

(二)加大财政支持力度。

包括盘活存量资产,拓宽财政资金来源,设立棚户区改造专项资金,积极争取国家金融支持棚改政策倾斜,以市保障房投资中心为主体建立市级棚户区改造融资平台,做大做强区县融资平台,提供贷款贴息,扩大税费减免适用范围。

(三)积极拓宽融资渠道。

包括通过多种方式鼓励和支持社会资本参与棚户区改造,支持有实力、信誉好的国有企业在政府组织下参与改造,规范利用企业债券融资,鼓励金融机构通过债券、基金、信托等方式提供多元化融资支持,积极争取国开行软贷款支持。

(四)建立棚户区改造资金的风险控制机制。

包括建立棚户区改造资

金专项账户,严控政府债务上限,建立偿债准备金制度,建立棚户区改造风险分担机制,建立棚改投融资检测评估机制。