基于RBF神经网络的股票市场预测

基于神经网络的股票多时间尺度预测研究

基于神经网络的股票多时间尺度预测研究股票预测一直是市场研究者和从业者热衷的话题。

过去,股票预测是基于人工分析和图表模式研究,但是现代技术的进步已经让机器学习和人工智能进入了这个领域。

其中,基于神经网络的股票多时间尺度预测研究是非常有前景的一种方法。

神经网络是一种机器学习技术,通过模拟人类大脑中神经元之间的连接来解决问题。

在股票预测中,神经网络模型可以学习从历史数据中提取的特征,然后根据这些特征预测未来股价的走向。

多时间尺度预测是基于从不同的时间间隔中提取的特征来预测股票价格的走向。

这个方法的好处是它能捕捉到股票价格的长期趋势和短期波动。

神经网络多时间尺度预测模型的表现也是非常不错的。

一些学者已经尝试使用神经网络多时间尺度预测模型在股票市场上进行投资,并且获得了不错的回报。

在神经网络多时间尺度预测模型的训练过程中,首先需要准备好历史股票价格的数据。

这些数据包括了公司的财务报表,分析师的报告,以及市场上其他重要的信息,例如经济指标和政治事件等。

然后,我们需要使用时间序列模型来对股票价格进行建模。

时间序列模型可以帮助我们理解和掌握股票价格在不同时点的变化趋势。

最后,我们需要使用神经网络模型来对数据进行拟合和预测。

神经网络模型的拟合是一个迭代过程。

我们首先将历史数据输入到模型中进行训练。

然后,我们会用经过训练的模型对一部分数据进行测试,看看模型的预测准确性如何。

如果模型的预测误差较大,我们需要调整模型参数进行重新训练,直到我们获得一个令人满意的结果。

神经网络多时间尺度预测模型还需要进行超参数调整。

这些超参数可以影响模型的性能和准确性,例如网络的层数、隐藏层的节点数和学习率等。

我们需要使用交叉验证等技术对这些超参数进行调整以获得最佳的模型性能。

另外,建立一个神经网络的多时间尺度预测模型也需要对其应用未来数据进行验证。

验证的方法是将未来数据输入到模型中进行测试,看看模型在未知数据上的预测准确性。

如果模型在未知数据上的表现仍然不错,我们可以相信这个模型是可信的,可以用于预测未来的股票价格。

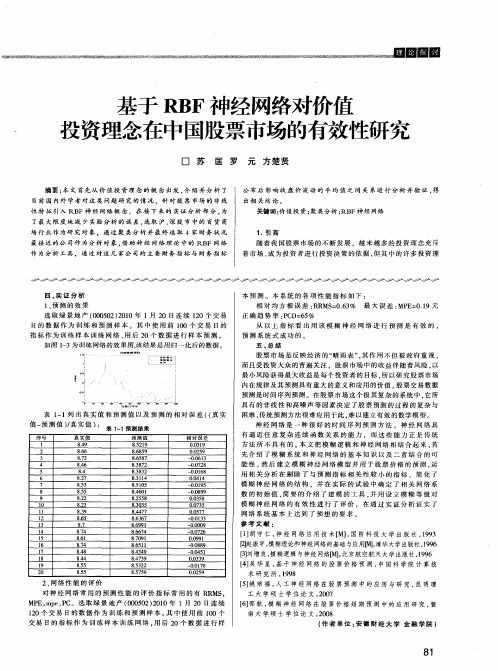

基于RBF神经网络对价值投资理念在中国股票市场的有效性研究

*

表 1 1列 出真 实 值 和预 测 值 以及 预 测 的 相对 误 差 ( 真 实 — ( 值 一 测 值 )真 实 值 ): 表 1 预 /

—

1预 测 结 果

预测 值

852 9 . 1

序号

1

真实 值

84 .9

相 对误 差

OO3 9 . 1

2

3 4 5 6 7 8

866 4 . 7 870 . 91 865l . 1

能性 。然后 建 立 模 糊神 经 网 络模 型 并 用 于股 票 价 格 的预 测 , 运

用 相 关 分 析 在 剔 除 了 与 预 测 指 标 相 关 性 较 小 的 指 标 .简 化 了

9

1 0 ll 1 2 l 3

82 .2

82 .3 83 -9 8.5 6 87 .

神 经 网 络是 一 种 很 好 的 时 间序 列 预 测 方 法 。 神 经 网 络具 有 逼 近 任 意 复 杂 连 续 函 数 关 系 的 能 力 , 而 这 些 能 力 正 是 传 统 方法 所 不 具有 的 。 文 把模 糊 逻 辑 和神 经 网络 相 结 合起 来 , 本 首 先 介 绍 了模 糊 系 统 和 神 经 网络 的基 本 知 识 以及 二 者 结 合 的可

作 为 分 析 工 具 . 通 过 对 这 几 家公 司 的 主 要 财 务 指 标 与 财 务 指 标

关 键词 : 值 投 资 ; 类 分 析 ;O F神 经 网络 价 聚 P3

1 .引 言

随着 我 国股票 市场 的不 断发 展 .越 来越 多 的投资 理 念充斥 着市 场 , 为投 资者 进行 投资 决策 的依 据 , 其 中的许 多投 资 理 成 但

基于菌群RBF神经网络的股票价格预测

股票市 场是 一个 非线 性动 力 系统 。由于 股票 市场受 很 多 因素 影 响 , 国家 政 策 、 价 指数 、 资者 的 心 如 物 投 理变 化 、 银行 的利率 、 汇率 等 , 以股 票 的价格 会上 下 波动 , 现 出一 个 非线 性 时 间 序列 。传 统 的统 计 方法 , 所 呈

效果 较好 , 且在训 练 时间方 面要 明显优 于传 统 的 R F神经 网络 。 而 B

1 径 向基 函数 神 经 网络

径 向基 函数神 经 网络 ( F RB NN)4由于具有 非 线性逼 近 能力强 , 【 ] 网络结 构 简单 , 习速度 快等 优 点 , 学 因而

被广 泛应 用于 函数 逼近 , 模式 识别 , 预测 和控 制等 领域 。RB NN 属于 3 网络结 构 , 别 是输 入 层 , F 层 分 隐层 和 输 出层 。其 中输入 层到 隐层 是非 线性 映射 , 通过 隐单元 实 现 ; 层 到输 出层 是 线 性 映射 , 隐 即为 隐 单 元输 出值 的加 权 和 。理 论上 , 要隐层 中有 足够 的径 向基 神经元 , 向基 函数 网络 就可 以逼 近任 何非 线性 函数 。因为 只 径 股票 的价 格是 一个 一维 的序列 , 以输 出层 只有一 个 神经元 。 所

基于RBF神经网络的股票预测理论探讨

基 于 R F神经 网络 的股票预测模型 的建 B 立是实 现股票预测关键之处 。它的信度与效度 将受到实践的检验。 针对实际应用背景 , 的 股票 历史数据 , 构建适 合股票价格预测 的 R F B 神经 网络模 型和实现技术。研究具有较高学习效率 和稳定性 的人工神经网络学 习算法。通过对某 股票价格 的预测结果与实际值 的比较 ,说明应 2基 于 R F神 经 网 络 预 测 股 票 的 基 本 原 用 R F神 经网络进行 股票预测 的有效性和 在 B B 理 实际中的应用价值。 1 8 年, o e 提 出了多变量插值的径 向 95 Pwl l 参 考 文 献 神 M1 西安 : 电子科技 大学 基 函 数 ( a i —B s F nt n R F R da l i u ci , B )方 法 。 …侯媛 彬等. 经网络【 . o 2 0 8. 18 9 8年 , ro ed和 L w Bomha o e首先 将 RB F应 用 出 版 社 , 0 7, 于神经网络设计 , 构成 了径向基 函数神经网络 , 【1 2李红梅. 股票分析和预 测 系统【】 D. : 长春 吉林 2 0 ,. 即 R F神经网络。 B B R F神经 网络是一种具有单 大学硕士学位论文,0 45 隐层 的 三 层前 馈 网络 。径 向 基 函数 网络 是 借 鉴 f1 玉 瑞, 3张 陈剑 波 . 于 R F神 经 网络 的 时 间 序 基 B 生物局部调节和交叠接受区域知识 的基础上提 列预测阴. 计算机工程与应 用,0 51:4 7 20 .1 - 6 7 4王学萌 , 罗建军. 色系统预 测决策建模程序 灰 出一种采用局部接受域来执行函数映射的人工 【1 神经 网 络 。 集『 . MI 北京 : 学普及 出版社 ,9 68 科 18 . R F最基本 的构成包括三层 , B 第一层是输 注 :文 章 系黑 龙 江省 教 育厅 2 0 0 8年 度 高 基 B 入层 , 由一些感知单元组成 , 它们将外界环境层 职 高 专 院校 科 学技 术 研 究项 目, 于 R F神 经 与网络连接起来 。第二层是网络中仅有的一个 网 络 的 股 票预 测 理 论 与 实 证 研 究 的 阶 段 性 成 课 I5 5 0 。 隐层 ,它的作用是 由输入空间到隐层空问进行 果 . 题 编 号 :13 0 3 菲线性交换。当输入信号靠近基函数 中央范 围 时隐层 节点 将产生较大的输 出。因此 , B R F神 经网络具有局部逼近能力 。 出层是线性的, 输 它

基于神经网络的股票市场预测研究

基于神经网络的股票市场预测研究一、引言随着互联网和计算机技术的不断发展,股票市场成为了重要的投资手段之一。

股票市场的波动性大,不确定因素多,因此对股票市场的预测一直是投资者们关注的焦点。

传统的股票预测方法主要基于市场、政治、经济等因素的分析和预测,但这种方法不仅需要大量统计和经验研究,而且存在非常大的误差。

近年来,随着神经网络技术的发展和应用,基于神经网络的股票市场预测研究逐渐成为热门的研究领域,在投资领域应用也越来越广泛。

本文将从神经网络的基本原理、方法、应用和发展等多个方面,综述基于神经网络的股票市场预测研究现状和趋势。

二、神经网络技术原理神经网络技术是一种模拟人类神经系统来解决问题的群体智能技术,其训练模型的过程很类似于人类的学习方式。

神经网络技术由多个神经元相互连接而成,每个神经元有多个输入和一个输出,通过变换输入单元的信号输出一个新的信号,这个信号再作为另一个神经元的输入。

神经元之间的相互连接具有不同的权值,通过不断调整这些权重来优化神经网络的预测效果。

神经网络技术已经成功应用于语音识别、图像识别等领域,并取得了很好的效果,因此被广泛应用于股票市场预测研究。

三、基于神经网络的股票市场预测方法1、BP神经网络预测方法BP(Back Propagation)神经网络模型是目前最为广泛应用的一种神经网络模型。

BP神经网络通过训练将历史股票价格数据输入神经网络模型,不断调整神经元之间的连接权值来达到预测股票价格的目的。

在模型训练的过程中,常常采用梯度下降算法来进行权值更新,通过调整神经网络的参数来逐渐提高模型的预测能力。

2、RBF神经网络预测方法RBF(Radial Basis Function)神经网络模型是一种比较新的神经网络模型,不同于BP神经网络需要多次迭代训练,RBF神经网络只需要一次训练就可以达到较好的预测效果。

RBF神经网络模型采用径向基函数,即根据样本点之间距离的大小来调整神经元之间的权重。

基于LS-SVR算法改进的RBF神经网络及其在股价预测中的应用

0 引 言

径 向基 函数 神经 网络 ( a i ai F n t nNe rl t o k B NN) 2 R da B s u ci u a New r ,R F l s o 是 O世纪 8 0年 代末 由莫 迪

( . o y 和达肯 ( . a k n 提 出 的[ , 具有 结构 简 单 、 J Mo d ) C D re ) 1其 ] 逼近 能 力 强和 收 敛速 度 快 等优 点 , 已证 明它 现 能 以任 意精 度逼 近任 意连 续 函数 [ . 是 对 于 径 向基 函 数 中心 和径 向基 函数 宽 度 的 确定 , 2但 ] 以及 如何 解 决

求 解 上式 得 出非线 性 回归 函数 :

,z 一∑口 ( ) () z +b K

令 K( ) 7 —A, 口和 b分别 为 : —A ( x , + -I 则 a ~b1 , 一1 /1 - 1 其 中非零 参数 口 所对 ) b A A , 应 的向量 称 为 支持 向量 .

构造 其拉 格 朗 日函数 为 +b 一y (, 口 Qcb ) , ) c, J ) +8 i [ ]

f 1 =

现对 各个 参数求 偏导 并令其 为零 , 得 : 可

l

a L

一 。 c : c ,

a (

= 。 = =

) 中ll欧 , l1 几 式 ・为

里 得 范数 , 为 隐节点 的 中心 , 为 隐节点 的宽度 , 径 向基 函数 的个 数 ;。 示 偏 差 ; 示 隐节 点 与 是 a表 ∞表

・

18 1 ・

陕 西 科 技 大 学 学 报

第 2 9卷

支持 向量机 是 由两层 构成 : 一 层从 由核定 义 的给 定基 的 集 第 合 中选 择基 K( z ) i 1 2 … ,; 二 层 在 这一 空 间 中构造 一 x, , 一 , , z第

神经网络在股票市场预测中的应用

神经网络在股票市场预测中的应用2021年初,全球疫情影响下的经济形势异常复杂,导致股票市场行情一波三折。

对于投资者来说,如何进行科学合理的股市预测显得尤为重要。

近年来,由人工智能技术驱动的神经网络技术在各领域取得了长足进展,股票市场预测领域自然也不例外。

本文将从理论基础、应用案例、局限性等方面为您介绍神经网络在股票市场预测中的应用。

一、理论基础神经网络是一种基于生物学神经网络,利用计算机模拟人脑工作方式的技术。

它可以通过对数据的学习和训练,建立数据与结果之间的映射模型,从而实现对未知数据的分类和预测能力。

在股票市场预测中,神经网络可通过对大量历史数据的学习,建立股票价格与市场因素(政策、经济指标等)之间的关系,从而对未来市场走势进行预测。

二、应用案例神经网络在股票市场预测中的应用已经有了不少成功案例。

例如,金融机构利用神经网络对美国股票市场进行预测,根据历史交易数据和新闻报道等信息,预测未来市场走势,提供投资策略。

此外,某些人工智能公司也通过自研算法,搭建AI交易系统,通过神经网络对股票市场进行预测,实现了稳定的高收益。

三、局限性然而,神经网络在股票市场预测中并非完美无缺,也存在一些局限性。

首先,神经网络需要大量数据进行训练,若数据量不足或数据拟合不够精确,很容易导致预测偏差。

其次,虽然神经网络具备自主学习能力,但是若网络结构设计不合理或训练方式不当,也会导致失效。

最后,股票市场受多种因素影响,如政策、波动性、信息发布等,还有大量无法精确定量的因素影响市场走势,这些都是神经网络预测的难点。

四、结语总的来说,神经网络技术在股票市场预测中具备重要价值,但是对于从业者来说,如何科学合理地利用神经网络进行预测仍需考量。

因此,不仅需要深入理解其理论基础,更需要结合实际场景进行灵活运用,并注意其局限性,不盲目追求数据拟合度,保持数据模型的透明度和可解释性,才能做到真正科学合理地利用神经网络进行股市预测。

基于神经网络的股票价格走势预测及其MATLAB实现——论文

基于神经网络的股票价格走势预测及其MATLAB实现摘要伴随着我国经济的高速发展和广大投资者日益旺盛的需求,股票投资已经成为一种常见的投资手段,而股票价格预测也逐渐成为广大投资者关心和研究的重点问题。

股票价格的波动是一个高度复杂化的非线性动态系统,其本身具有诸如大规模数据、噪声、模糊非线性等特点。

针对这些特点本文在深入分析股票市场实际预测中所面临的关键问题和比较各种已有的股票预测方法的基础上,探讨运用神经网络这一人工智能工具,研究基于历史数据分析的股票预测模型。

神经网络是建立在对大规模的股票历史数据的学习仿真的基础上,运用黑盒预测方式找出股市波动的内在规律,并通过将其存储在网络的权值、阈值中,以此来预测未来短期或是中长期的价格走势。

关键字:神经网络,股票,预测,MATLAB工具箱ABSTRACTAlong with the economy growth and increasingly strong demand of many investors in our country, stock has become a common means of investment, and stock price forecast has greatly been one of the focuses of study topic. The change of stock price is a highly complicated nonlinear dynamic system, itself has many characteristics such as massive data, noise, fuzzy and nonlinear. This article analyses the key issues being existent in the real stock market prediction and compares various existing stock forecasting methods. We will try to research on stock price prediction model based on a neural network with huge historical data.Neural network is based on studying massive historical data, uses the black box of forecasting ways to find the internal disciplinarian of stock market, and stores them in the weights and valves values of the neural network for predicting the short-term or long-term trend in the future.KEYWORD:Neural networks, Stock, prediction, MATLAB toolbox目录摘要 (1)一.绪论 (3)1.1研究背景及意义 (3)1.2国内外研究的现状 (4)1.3 论文的研究方法及其框架结构 (5)二.股票预测的关键问题分析 (6)2.1 股票价格波动的因素以及预测的基本假设 (6)2.2股票预测的常用术语和技术指标 (8)2.3股票数据的特点 (11)三.神经网络的基本原理介绍 (12)3.1人工神经网络的定义和发展过程 (12)3.2 神经网络基本原理 (12)3.3 BP神经网络介绍 (15)3.4 神经网络的特点 (19)3.5 神经网络的在实际预测模型中的问题 (20)四.神经网络算法 (21)4.1 输出输入变量的选取 (21)4.2数据归一化处理 (22)4.3数据样本分类 (22)4.4网络初始化 (22)4.5 训练网络 (23)4.6网络仿真 (24)五.仿真实验 (24)4.1 单日收盘价对单日收盘价预测 (24)4.2 单日收盘价,成交量对单日收盘价预测 (25)4.3 多日收盘价,成交量对单日收盘价预测 (26)4.4 多日收盘价,成交量对多日收盘价预测 (27)六.结论和展望.............................................................................................. 错误!未定义书签。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收盘4 归一

0.4500 0.5027 0.6889

依照上面的训练与测试方法,然后通过不断增加训练样本 点,可以寻找出训练周期为1个月、1个季度、1年、5年、10年等 时间段的最佳spread值的预测误差。

O.1109 O.1832

0.5023 0.4500

4结束语

本文提出了一种基于RBF神经网络的股市预测模型。根 据股票市场高度非线性特征,提出了基于径向基网络非线性时 间序列的神经网络预测方法,并以股票市场预测作为预测模型, 用MATLAB仿真模拟股市情况,对股票短期预测有了较好的效 果。由于我国股市受政治、经济及各种客观因素影响较大,股市 的内在规律相对比较复杂,为了能更好地预测,今后还要将更多 的因素考虑到股市预测模型中,在股市规律中加入不可预知的 调节因素等。当然,也没有做到对股票市场的长期预测,这些都 是今后要做的工作。

NETWORKS

Chen Zheng

Yang Tianqi

(Department ofComputer Science,Jinan University,Guangzhou 510632,Guangdong,China)

Abstract In this paper,a stock market

structure

局逼近性能,以及非线性映射能力和高度非线性的特点。在这种情况下,根据股票数据是一类非线性较强的时间序列,对其进行预 测,即从前Ⅳ个数据中预测将来的M个数据,建立股票市场的短期预测模型,并以一个典型的实例加以分析和验证。 关键词 径向基函数 神经网络股票市场预测

STOCK

MARKET

FoRECAST BASED ON RBF NEURAL

第27卷第6期

2010年6月

计算机应用与软件

Computer Applications and Software

V01.27 No.6

Jun.2010

基于RBF神经网络的股票市场预测

陈

摘 提出了一种基于RBF(Radial

Basic

政

杨天奇

(暨南大学计算机科学系广东广州510632)

要

Function)神经网络的股票市场预测模型。RBF神经网络的结构简单,具有良好的全

通常为非线性函数。

图1 1.2

人工神经网络的结构图

RBF网络的结构

径向基函数RBF神经网络(简称径向基网络)是由J.Mood.

1

RBF神经网络模型

Y和C.Darken于20世纪80年代末提出的一种神经网络结构,

1.1神经网络模型

人工神经网络(如图l所示)包括以下单元:①处理单元 (神经元)(图中用圆圈表示):即神经网络的基本组成部分。输 入层的处理单元只是将输入值转入相邻的联接权重,隐含层和 输出层的处理单元将它们的输入值求和并根据转移函数计算输 出值。②联接权重(图中如V,w):它将神经网络中的处理单元 联系起来,其值随各处理单元的联接程度而变化。③层:神经网 络一般具有输入层x、隐含层y和输出层O。④阈值:其值可为 恒值或可变值,它可使网络能更自由地获取所要描述的函数关

O.89”

0.8392

0.5950

O.5864

0.7627

3.3训练与测试

本文将每3天作为一个周期,3天的股票数据作为网络的 输入向量,输出则为预测日当天(第四天)的股票价格。因此, 输入层的神经元个数为N=3,输出层的神经元个数为M=l,样 本个数K=£一(肘+Ⅳ)+l=7个。网络创建代码为:

gi9=。xp(^/∑(wlF一够)2×0.8326/C。)

Y

J

=exp(一0。83262×(fI埘lf—F 0/c。)2) 由此可见,C值的大小实际上反映了输出对输入的相应宽 度。c值越大,隐含层神经元对输入矢量的响应范围将越大,且 神经元间的平滑度也较好。 输出层的输入为各隐含层神经元输出的加权求和。由于激 励函数为纯线性函数,因此输出为:

forecast

next

M data from

last N data.A typical instance is given

analyze and verify

the model. RBF Neural network Stock market

Keywords

forecast

系。⑤转移函数F:它是将输入的数据转化为输出的处理单元,

forecast model based

on

RBF(Radial Basis Function)neural network is presented.RBF neural

a

networks is simple in

feature.Based it being

a on

and

has good global approximation performance,it also has non—linear mapping capability and

M个输出

XN+1,…,XN+M XN+2,…,XN+M+I

广=∑ri×w2,

i=l

XK,…,XN+K一1

XH+K,…,XN+M+K一1

2

RBF的学习过程

RBF网络的训练过程分为两步:第一步为无教师式学习,

3.2研究思路

通过建立一个径向基函数RBF神经网络,实现利用前3天 (前天、昨天、今天)的收盘指数预测第四天(即明天)的收盘指 数,函数的表达式为厂(n,死,乃)一>/"4。本文选取代码为 Csi300Perf的股票作为原始样本数据,网络的预测能力将由 2008年11月11日到2008年11月24日这10天的预测值与实 际收盘值的绝对误差平均值来决定的。 本文只列出一部分数据,无论采用多大的学习样本,网络的 设计和训练过程是一致的。唯一不同的是,通过大容量样本训 练出来的网络其预测误差更小,外推能力也更强。其主要目的 是演示基于神经网络预测股票市场的过程。为了满足网路输入 输出对数据的要求,在学习之前首先对数据按下式进行归一化 处理,即输出值在区间[0,1]内,本文选择了如下公式进行归一 化处理: z=(X—X。i。)/(X。。一石。j。)

真实值,而且当spread增加到6后,基本保持不变,对输出的影 响没有那么明显了。在这里取spread=6作为最优,这时的预测 输出误差为0.1432。

收盘l

收盘2 归一

O.1832 0.5023 0.4500 0.5027 0.6889 0.8681 0.9804

收盘3 归一

O.5023

0.4500 0.5027 0.6889 0.8681 O.9804 0.6006 0.8927

we

hish

non—linear

to

these,in this

paper

establish

a

short term forecasting model for stock market

to

forecast the data of the stock according

to

kind of strong non—linear time series,i.e.to

确定训练输入层与隐含层间的权值删l;第二步为有教师式学 习,确定训练隐含层与输出层问的权值砣。在训练以前,需要 提供输入矢量盖、对应的目标矢量r与径向基函数的扩展常数

c。训练的目的是求取两层的最终权值∞l、以和阙值61、62(当

隐含层单元数等于输入矢量数时,取b2=0)。 在RBF网络训练中,隐含层神经元数量的确定是一个关键 问题,传统的做法是使其与输入向量的元素相等。显然,在输入 矢量很多时,过多的隐含层单元数是难以让人接受的。为此,提 出了改进的方法.基本原理是从0个神经元开始训练,通过检查 输出误差使网络自动增加神经元。每次循环使用,使网络产生 的最大误差所对应的输入向量作为权值向量tt,l。,产生一个新 的隐含层神经元,然后检查新网络的误差,重复此过程直到达到 误差要求或最大隐含层神经元数为止。

线性基函数的线性组合实现从输入空间∥到输出空间∥的

非线性转换。而股票数据是一类非线性较强的时间序列,对它 们进行预测,即从前Ⅳ个数据中预测将来的肘个数据,实质上

图2 RBF神经网络结构图

就是找出从R“到尺”的非线性映射关系。所以径向基网络特 别适合于非线性时间序列如股票市场等系统的预测。 由于股市中的数据可以看作一个时间序列进行处理,因此 这里假定有时间茗=‰k∈R,i=1,2,…,£},现在希望通过序 列的前Ⅳ个时刻的值,预测出后膨个时刻的值。这里可以采用 序列的前Ⅳ个时刻的数据为滑动窗,并将其映射为J】If个值。这 肘个值代表在该窗之后的肘个时刻上的预测值。如表1所示, 列出了数据的一种划分方法。该表把数据分为K个长度为J7、,+ 肼的、有一定重叠的数据段,每一个数据段可以看作一个样本, 这样就可得到K=L一(N+肘)+1个样本。这样一来,就可以 将每个样本的前Ⅳ个值作为RBF神经网络的输入,后M个值 作为目标输出。通过学习,实现∥到输出空间∥的映射,从 而达到时间序列预测的目的。

0概述

格伦吉在回顾对当前股票市场的某些研究时,曾提出一个 问题:“股票价格是可预测的吗?”据其回顾,可得出以下结论: 若从长期来看,使用分散具体的数据,剔除意外的事件,使用非 线性模式转换模型,股价还是可以预测的。本文提出了基于 RBF神经网络来进行股价预测的方法,该方法的优点为:网络 结构简单,输入变量少,收敛速度快,学习能力强,预测精度高, 尤其适用于复杂的非线性经济系统。而且进一步说明神经网络 不仅能够学习训练集的例子,且能从训练集中提炼出某种一般 性原理、规律,具有很强的非线性函数拟合特征,较之以前的统 计学方法具有一定的优越性。本文试图通过建立的RBF神经 网络预测模型,对某个上市公司的股票价格进行了短期的预测。

其中x血代表这10天的最低股票价格(1606.73),以。代表这10天