统计学(第六章时间序列分析)

统计学时间序列分析

统计学时间序列分析时间序列是经济学、金融学和其他社会科学领域中的一个重要分析对象。

通过对时间序列数据的分析,我们可以揭示数据之间的关系、趋势和周期性,从而为决策提供有力的支持和预测。

统计学时间序列分析是一种应用数学方法的工具,用于对时间序列数据进行建模和预测。

一、时间序列的基本概念时间序列是按时间顺序排列的一系列观测值的集合。

在时间序列分析中,我们关注数据之间的内在关系,而忽略其他因素的影响。

时间序列数据通常具有以下特征:1. 趋势性:时间序列数据的长期变化趋势。

2. 季节性:时间序列数据在一年内固定时间段内的重复模式。

3. 循环性:时间序列数据中存在的多重周期性波动。

4. 随机性:时间序列数据中的不规则、无法预测的波动。

二、时间序列分析的方法在进行时间序列分析时,我们可以采用以下方法来揭示数据的内在规律:1. 描述性统计分析:通过计算数据的均值、方差、相关系数等指标,对数据的整体特征进行描述。

2. 图表分析:通过绘制折线图、柱状图等图表,展示时间序列数据的变化趋势和周期性。

3. 分解模型:将时间序列数据分解为趋势项、季节性项和残差项,以揭示数据的内在结构。

4. 平滑法:通过移动平均法、指数平滑法等方法,消除时间序列数据的随机波动,从而揭示趋势和季节性成分。

5. 自回归移动平均模型(ARIMA):ARIMA模型是一种常用的时间序列分析方法,可以对数据进行预测和建模。

它综合考虑了自回归、移动平均和差分的影响因素。

三、时间序列分析的应用领域时间序列分析广泛应用于经济学、金融学、市场调研等领域,具体应用包括:1. 经济预测:通过对经济数据进行时间序列分析,可以预测未来的经济发展趋势,为政府决策提供参考。

2. 股票市场分析:时间序列分析可以帮助分析师预测股票市场的走势,制定投资策略。

3. 需求预测:通过对销售数据进行时间序列分析,可以预测产品的需求量,为企业的生产和供应链管理提供指导。

4. 天气预测:通过对气象数据进行时间序列分析,可以预测未来的天气状况,为农业、旅游等行业提供参考。

统计学考试题目时间序列分析

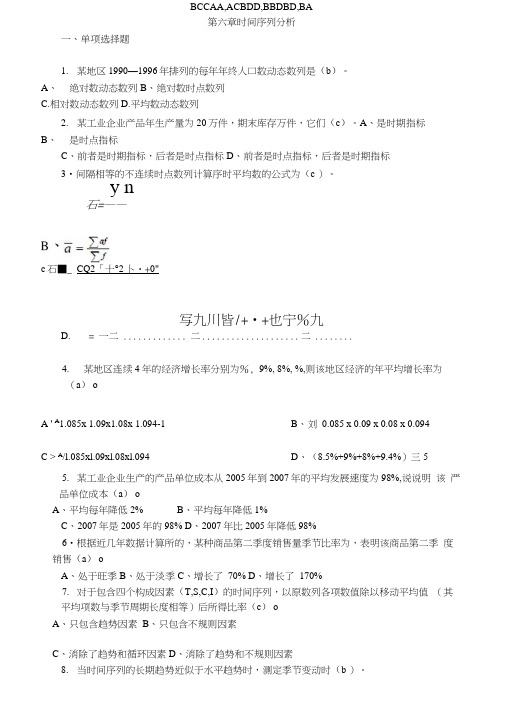

BCCAA,ACBDD,BBDBD,BA第六章时间序列分析一、单项选择题1.某地区1990—1996年排列的每年年终人口数动态数列是(b)。

A、绝对数动态数列B、绝对数时点数列C.相对数动态数列D.平均数动态数列2.某工业企业产品年生产量为20万件,期末库存万件,它们(c)。

A、是时期指标B、是时点指标C、前者是时期指标,后者是时点指标D、前者是时点指标,后者是时期指标3•间隔相等的不连续时点数列计算序时平均数的公式为(c )。

y n石=——c石■_ CQ2「十°2卜・+0"写九川皆/+•+也宁%九D.= 一二 ............. 二.................... 二........4.某地区连续4年的经济增长率分别为%, 9%, 8%, %,则该地区经济的年平均增长率为(a) oA ' A1.085x 1.09x1.08x 1.094-1 B、刘0.085 x 0.09 x 0.08 x 0.094C > A/l.085xl.09xl.08xl.094 D、(8.5%+9%+8%+9.4%)三55.某工业企业生产的产品单位成本从2005年到2007年的平均发展速度为98%,说说明该严品单位成本(a) oA、平均每年降低2%B、平均每年降低1%C、2007年是2005年的98%D、2007年比2005年降低98%6•根据近几年数据计算所的,某种商品第二季度销售量季节比率为,表明该商品第二季度销售(a) oA、处于旺季B、处于淡季C、增长了70%D、增长了170%7.对于包含四个构成因素(T,S,C,I)的时间序列,以原数列各项数值除以移动平均值(其平均项数与季节周期长度相等)后所得比率(c) oA、只包含趋势因素B、只包含不规则因素C、消除了趋势和循环因素D、消除了趋势和不规则因素8.当时间序列的长期趋势近似于水平趋势时,测定季节变动时(b )。

统计分析与方法时间数列分析

统计分析与方法时间数列分析统计分析是指采用统计方法对数据进行整理、汇总、分析和解释的过程,通过对数据的处理和分析,可以揭示数据背后的规律和特征,从而为决策提供依据。

而时间数列分析则是对一组以时间为顺序排列的数据进行分析,以研究其变动规律和趋势。

统计分析的步骤通常包括数据收集、数据整理、数据描述性统计、数据分析和数据解释等环节。

首先,需要收集到足够的数据,可以通过问卷调查、实地观察、实验设计等方式获取。

然后,对收集到的数据进行整理,将其按照一定的分类标准进行归类和编码,以便于后续的分析。

接下来,通过描述性统计方法,可以对数据进行总体特征的汇总统计,例如计算平均值、中位数、方差等。

然后,可以使用多种统计方法对数据进行分析,如假设检验、回归分析、方差分析等,以揭示数据之间的关系和差异。

最后,需要对数据的分析结果进行解释和推断,形成最终的结论。

与统计分析相比,时间数列分析更加注重对时间序列数据的特性和变化规律的研究。

时间数列是指按照时间先后顺序排列的一组数据,其变化不仅受到时间的影响,还可能受到季节性、趋势性、循环性等因素的影响。

时间数列分析的目标是通过对时间序列数据的建模和分析,来预测未来的发展趋势和变化规律。

时间数列分析的方法包括简单移动平均法、指数平滑法、趋势分析、周期分析等。

简单移动平均法是一种基本的平滑方法,通过计算过去一段时间内的观测值的平均值,来预测未来的趋势。

指数平滑法则是利用指数函数对过去的观测值进行平滑处理,以适应不同时间点对预测值的权重要求不同的情况。

趋势分析则是通过拟合趋势线来预测未来的变化趋势,常用的方法有线性趋势分析、非线性趋势分析等。

周期分析则是通过寻找时间序列中的周期性波动,来预测未来的周期变化。

总之,统计分析和时间数列分析是两种不同的方法,但它们都可以对数据的规律和特征进行分析和解释,为决策提供依据。

综合运用这两种方法,可以更全面地了解和把握数据的动态变化,为预测和决策提供科学依据。

统计学文档时间序列分析

第5章时间序列分析5.1时间序列的基本问题5.1.1时间序列的概念时间序列是指反映客观现象的同一指标在不同时间上的数值,按时间先后顺序排列而形成的序列,它由两个基本要素组成:一个是现象的所属时间;另一个是反映该现象的同一指标在不同时间条件下的具体数值。

也称为时间数列,或动态数列。

时间序列的一般形式是:例如,表5.1是一个国内生产总值及其部分构成统计表。

表时间序列可以描述客观现象发展变化的状况、过程和规律,利用时间序列资料可以计算一系列动态分析指标,通过时间序列分析,可以揭示客观现象发展变化的趋势,为预测、决策提供依据。

5.1.2时间序列的分类时间序列可以分为绝对数时间序列、相对数时间序列和平均数时间序列三种。

其中绝对数时间序列是最基本的时间序列,其余两种是在其基础上派生的。

1、绝对数时间序列,简称绝对序列:它是把同一总量指标在不同时间上的数值按时间先后顺序排列而形成的时间序列。

绝对序列反映现象在不同时间上所达到的总量及其增减变化的过程。

绝对序列有时期序列和时点序列两种。

时期序列是由时期绝对数数据所构成的时间序列,其中的每个数值反映现象在一段时间内发展过程的总量。

时点序列是由时点绝对数数据所构成的时间序列,其中的每个数值反映现象在某一时点上所达到的水平。

时期序列中的各个数数值可以相加,各个数数值的和表示了在所对应的时期之内事物及其现象的发展总量。

而时点序列中各个数数值相加通常没有明确的意义;时期序列中各项数值的大小与所包括的时期长短有直接关系,时点序列中各数数值与其时点间隔长短没有直接关系。

2、相对数时间序列:它是把一系列同类的统计相对数按照时间先后顺序排列起来而形成的时间序列,反映事物之间对比关系的变化情况。

3、平均数时间序列:它是把一系列同类的统计平均数按照时间先后顺序排列起来而形成的时间序列,表现事物一般水平的变化过程的发展趋势。

参看上表格。

5.1.3编制时间序列的原则编制时间序列的目的是要通过对序列中各个时期指标值进行比较,以达到研究客观现象的发展变化状况、过程及其规律。

应用统计学时间数列分析

应用统计学时间数列分析时间数列分析是统计学中的一项重要内容,通过对时间序列数据进行分析,可以揭示数据之间的内在关联和规律。

本文将探讨时间数列分析在实际应用中的重要性和方法。

什么是时间数列分析时间数列(Time Series)指的是按时间顺序排列的一系列数据观测值。

时间数列分析是指根据时间数列数据进行的统计分析方法,旨在发现数据中存在的趋势、季节性、周期性等规律,以便进行预测和决策。

时间数列分析的重要性时间数列分析在许多领域都有广泛的应用,包括经济学、金融、医学、气象等。

通过时间数列分析,我们可以:•发现数据中的趋势和规律•预测未来数据走势•制定决策和策略•检验模型的有效性•揭示不同变量之间的关联时间数列分析方法1. 平稳性检验平稳性是时间数列分析的前提条件之一,可以通过单位根检验、ADF检验等方法来判断时间数列是否平稳。

如果时间数列不平稳,需要进行差分处理或其他转换方法使其平稳化。

2. 自相关性分析自相关性分析是检验数据是否存在自相关性(即相邻数据之间的相关性)的方法,可以通过自相关图和偏自相关图来判断数据中的自相关性程度。

3. 移动平均法移动平均法是一种基本的时间数列预测方法,通过计算一定窗口内的数据均值来平滑数据曲线,以便更好地观察数据走势和预测未来走向。

4. 季节性调整在时间数列分析中,常常需要对数据进行季节性调整,以消除季节性影响,使预测结果更为准确。

应用实例1. 股票价格预测时间数列分析在金融领域有着广泛的应用。

通过分析股票价格的时间数列数据,可以预测股价的未来走势,指导投资决策。

2. 气象预测气象数据也是时间数列数据的一种,通过对气象数据进行时间数列分析,可以预测未来的气候变化和天气情况,为灾害预警和农业生产提供依据。

3. 经济指标分析经济数据的时间数列分析可以揭示经济增长趋势、波动周期等信息,帮助政府和企业做出相应决策。

结语时间数列分析是统计学中一个重要的分析方法,通过对时间序列数据进行分析,可以揭示数据之间的规律、趋势和关联。

时间序列的分析方法

时间序列的分析方法时间序列分析是指通过对时间序列数据进行统计学和数学模型的建立和分析,以预测和解释时间序列的未来走势和规律。

它是应用统计学和数学方法研究时间序列数据特点、规律、变化趋势,以及建立模型进行分析和预测的一种方法。

时间序列数据是按照时间顺序记录的数据,比如月度销售额、季度GDP增长率、年度股票收盘价等。

时间序列分析的目的是从历史数据中发现数据的模式,以便更好地理解现象、做出预测和制定决策。

时间序列分析主要有以下几种方法:1. 数据可视化方法数据可视化是分析时间序列数据的重要方法,可以通过绘制数据的折线图、柱状图、散点图等来观察数据的趋势、周期性、季节性等特点。

2. 描述性统计方法描述性统计是对时间序列数据的集中趋势、离散程度和分布形态进行描述的方法。

常用的描述性统计指标有均值、标准差、最大值、最小值等。

3. 平稳性检验方法平稳性是时间序列分析的重要假设,即时间序列在长期内的统计特性保持不变。

平稳性检验可以通过观察数据的图形、计算自相关函数、进行单位根检验等方法来判断时间序列是否平稳。

4. 时间序列分解方法时间序列分解是将时间序列数据分解为趋势成分、周期成分和随机成分的方法。

常用的时间序列分解方法有经典分解法和X-11分解法。

5. 自回归移动平均模型(ARMA)方法ARMA模型是时间序列的常用统计学模型,可以描述时间序列数据的自相关和滞后移动平均关系。

ARMA模型包括两个部分,AR(p)模型用来描述自回归关系,MA(q)模型用来描述移动平均关系。

6. 自回归积分滑动平均模型(ARIMA)方法ARIMA模型是ARMA模型的扩展,加入了差分操作,可以处理非平稳时间序列。

ARIMA模型通常用于对非平稳时间序列进行平稳化处理后的建模和预测。

7. 季节性模型方法对于具有明显季节性的时间序列数据,可以采用季节性模型进行分析和预测。

常用的季节性模型有季节性ARIMA模型、季节性指数平滑模型等。

8. 灰色模型方法灰色模型是一种适用于少量样本的时间序列建模和预测方法,它主要包括GM(1,1)模型和GM(2,1)模型。

时间序列分析模型

时间序列分析模型时间序列分析是一种广泛应用于统计学和经济学领域的建模方法,用于研究随时间变化的数据。

它的目的是揭示和预测数据中隐含的模式和关系,以便更好地理解和解释现象,并做出相应的决策。

时间序列分析模型可以分为统计模型和机器学习模型两类。

一、统计模型1.平稳时间序列模型:平稳时间序列是指在统计学意义上均值和方差都是稳定的序列。

常用的平稳时间序列模型包括:自回归移动平均模型(ARMA)、自回归整合移动平均模型(ARIMA)和季节性自回归整合移动平均模型(SARIMA)等。

-自回归移动平均模型(ARMA)是根据时间序列数据的自相关和移动平均性质建立的模型。

它将序列的当前值作为过去值的线性组合来预测未来值。

ARMA(p,q)模型中,p表示自回归项的阶数,q表示移动平均项的阶数。

-自回归整合移动平均模型(ARIMA)在ARMA模型基础上引入差分操作,用于处理非平稳时间序列。

ARIMA(p,d,q)模型中,d表示差分的次数。

-季节性自回归整合移动平均模型(SARIMA)是ARIMA模型的扩展,在存在季节性变化的时间序列数据中应用。

SARIMA(p,d,q)(P,D,Q)s模型中,s表示季节周期。

2.非平稳时间序列模型:非平稳时间序列是指均值和/或方差随时间变化的序列。

常用的非平稳时间序列模型包括:趋势模型、季节性调整模型、自回归积分滑动平均模型(ARIMA)和季节性自回归积分滑动平均模型(SARIMA)等。

- 趋势模型用于描述数据中的趋势变化,例如线性趋势模型(y = ax + b)和指数趋势模型(y = ab^x)等。

-季节性调整模型用于调整季节性变化对数据的影响,常见的方法有季节指数调整和X-12-ARIMA方法。

-自回归积分滑动平均模型(ARIMA)和季节性自回归积分滑动平均模型(SARIMA)在非平稳时间序列中引入差分操作进行模型建立。

二、机器学习模型机器学习模型在时间序列分析中发挥了重要作用,主要应用于非线性和高维数据的建模和预测。

第六章 时间序列分析

统计学

长期趋势分析方法

数列修匀法:

• 时距扩大法(平均数扩大和总数扩 大法)

• 移动平均法(简单和加权移动平均 法)

趋势模型法

6 - 47

统计学

时距扩大法

时距扩大法

• 平均数扩大法 • 总数扩大法

优缺点

• 简单明了 • 损失的信息过多,不便于进一步分

析例题

6 - 48

6 - 11

统计学

序时平均数的计算

序时平均数的计算

总量指标数列

相对数和平均数数列

时期数列 时点数列

连续登记 间断登记

间隔相等

间隔不等

6 - 12

统计学 时期数列序时平均数

时期数列序时平均数的计算公式例题

a a1 a2 ... an1 an

ai

n

n

有时以持续的时间长度为权数(加权算 术平均法)

6 - 20

统计学

平均增长量

平均增长量

各逐期增长量之和 增长量个数

累计增长量 原数列项数-1

6 - 21

统计学

时间序列的速度指标

6 - 22

统计学

发展速度

发展速度

报告期水平 基期水平

6 - 23

统计学

发展速度分类

定基发展速度

a1 / a0 , a2 / a0 ,..., an / a0

3. 排列的时间可以是年份、季度、月份或 其他任何时间形式例题

6-6

统计学

时间序列的种类

一、总量指标时间数列 1.时期数列 2.时点数列 二、相对指标时间数列 三、平均指标时间数列

6-7

统计学 编制时间序列的原则

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5000 4000 3000 2000 1000 0 1 3 5 7 9 11 13 15 17 19

季 节 与 趋 势

11 - 7

经济、管理类 基础课程

时间序列的成分

(P365-366)

时间序列 的成分

统计学

趋势性 T

季节性 S

周期性 C

随机性 I

线性 趋势

11 - 8

非线性 趋势

经济、管理类 基础课程

11 - 5

有趋势、季节性和周期性的复合型序列

经济、管理类 基础课程

时间序列的分类

(P364-365)

统计学

时间序列

平稳序列 非平稳序列

有趋势序列

11 - 6

复合型序列

经济、管理类 基础课程

含有不同成分的时间序列

(P365)

3000 2500 2000 1500

统计学

250

平 稳

200 150 100 50 0

一、时间序列的概念和成分

3、时间序列(即时间数列)的成分(P365-366) 统计学 趋势性(trend)

持续向上或持续下降的状态或规律

也称季节变动(Seasonal fluctuation) 时间序列在一年内重复出现的周期性波动 也称循环波动(Cyclical fluctuation) 围绕长期趋势的一种波浪形或振荡式变动 也称不规则波动(Irregular variations) 除去趋势、周期性和季节性之后的偶然性波动

250 200 150 100 50 0

1990 1992 1994 1996 1998 2000 2002

1990 1992 1994 1996 1998 2000 2002 2004

10000

人均GDP(元)

8000 6000 4000 2000 0

年份

45

消费价格指数(%)

机床产量(万台)

年份

150 120 90 60 30 0

35 25 15 5

2004

经济、管理类 基础课程

统计学

第二节 时间序列的水平分析

一、发展水平和平均发展水平 二、增长量和平均增长量

11 - 14

经济、管理类 基础课程

一、发展水平与平均发展水平

(概念要点)

统计学

1、发展水平 现象在不同时间上的观察值 说明现象在某一时间上所达到的水平 表示为Y1 ,Y2,… ,Yn 或 Y0 ,Y1 ,Y2 ,… ,Yn 2、平均发展水平 现象在不同时间上取值的平均数,又称序时平均数 说明现象在一段时期内所达到的一般水平 不同类型的时间序列有不同的计算方法

经济、管理类 基础课程

三、时间序列的编制原理

统计学

1.时间长短(或间隔)一致 *时期序列,各指标值所属时 期长短应一致 *时点序列,各指标的时点间 隔应一致 2.口径一致 *总体范围一致; *计量单位一致; *经济内容一致; *计算价格一致; 3.计算方法一致

11 - 12

经济、管理类 基础课程

1、绝对数时间序列 一系列绝对数按时间顺序排列而成 时间序列中最基本的表现形式 反映现象在不同时间上所达到的绝对水平 分为时期序列(时期数列)和时点序列(时点数列) • 时期序列:现象在一段时期内总量的排序 • 时点序列:现象在某一瞬间时点上总量的排序 2、相对数时间序列 一系列相对数按时间顺序排列而成 3、平均数时间序列 - 11一系列平均数按时间顺序排列而成 11

11 - 2

经济、管理类 基础课程

统计学

第一节 时间序列分析的基本理论

一、时间序列的概念和成分 二、时间序列的种类 三、时间序列的编制原则 四、时间序列的描述性分析

11 - 3

经济、管理类 基础课程

一、时间序列的概念和成分

1、概念要点(P364-366)

统计学

时间序列又称动态数列或时间数列 (1)同一现象在不同时间上的相继观察值按时间先后顺序排列而成 的数列 (2)构成要素:两部分组成 现象所属的时间t(年份、季度、月份或其他任何时间形式) 现象在不同时间上的观察值Y

季节性(seasonality)

周期性(cyclity)

随机性(random)

11 - 9

经济、管理类 基础课程

统计学

二、时间序列的种类

பைடு நூலகம்时间序列

绝对数

时间序列

相对数

时间序列

平均数

时间序列

时期序列 (时期数列)

11 - 10

时点序列 (时点数列)

经济、管理类 基础课程

统计学

二、时间序列的种类

统计学 2、平稳序列和非平稳序列(P364-366)

平稳序列(stationary series)

基本上不存在趋势的序列,各观察值基本上 在某个固定的水平上波动 或虽有波动,但并不存在某种规律,而其波 动可以看成是随机的

非平稳序列 (non-stationary series)

•

有趋势的序列

线性的,非线性的

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

趋 势

1000 500 0

1986 1988 1990 1992 1994 1996 1998 2000 2002 2004

季 节

4000 3000 2000 1000 0 1 3 5 7 9 11 13 15 17 19

(3)时间序列的作用: 描述社会经济现象发展过程与结果 用于计算水平分析指标和速度分析指标,研究现象的发展速 度和趋势 通过建立数学模型,揭示现象的发展变化规律性,并预测发 展趋势 揭示现象之间的相互联系程度及其动态演变关系

11 - 4

经济、管理类 基础课程

一、时间序列的概念和成分

统计学

四、 时间序列的描述性分析

12000

轿车产量(万辆)

1990

1992

1994

1996

1998

2000

2002

1990

1992

1994

1996

1998

2000

2002

年份

2004

年份

2004

1、图形描述 通过统计图, 观察时间序列 数据的变动模 式及其变化趋 势特征,有助 于后续进一步 计算分析指标 和选择分析模 型提供依据 2、描述性分析指 标计算及分解 分析 11 - 13

经济、管理类 基础课程

第六章 时间序列分析

(又称时间数列分析P363-404)

统计学

11 - 1

经济、管理类 基础课程

第六章 时间序列分析

(又称时间数列分析P363-404)

时间序列分析的基本理论 时间序列的水平分析 时间序列的速度分析 时间序列的分解分析

统计学

第一节 第二节 第三节 第四节

(长期趋势分析、季节变动分析、循环波动分析)