多步法成本表

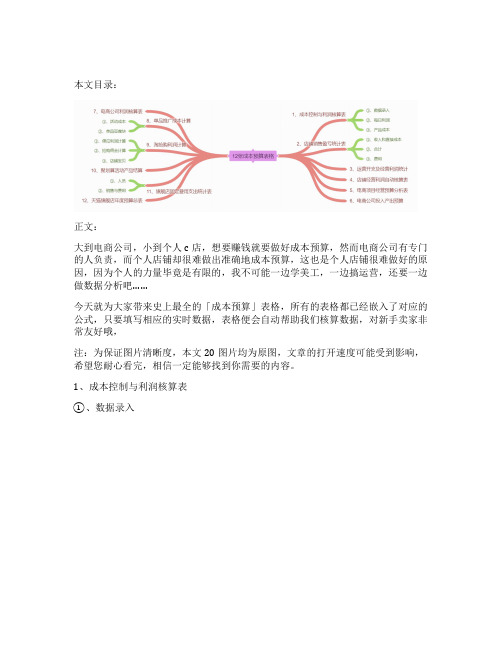

史上最全「成本预算」表格(12张)

7、电商公司利润核算表

8、单品推广成本计算

①、活动成本

②、单品豆腐块

9、淘抢购利润计算

①、傻瓜利润计算

②、抢购佣金计算

③、店铺宝贝

10、聚划算活动产品结算

11、旗舰店固定费用支出统计表

①、人员

②、销售与费用

12、天猫旗舰店年度预算总表

只要各位卖家能够合理利用这些表格,对店铺成本的预算便能做到合理的把控,如果你想要这些表格,关注风速打单,私聊我,所有的表格打包发给你哦!

下期预告

深度剖析-小卖家到底该不,想要赚钱就要做好成本预算,然而电商公司有专门的人负责,而个人店铺却很难做出准确地成本预算,这也是个人店铺很难做好的原因,因为个人的力量毕竟是有限的,我不可能一边学美工,一边搞运营,还要一边做数据分析吧……

今天就为大家带来史上最全的「成本预算」表格,所有的表格都已经嵌入了对应的公式,只要填写相应的实时数据,表格便会自动帮助我们核算数据,对新手卖家非常友好哦,

注:为保证图片清晰度,本文20图片均为原图,文章的打开速度可能受到影响,希望您耐心看完,相信一定能够找到你需要的内容。

1、成本控制与利润核算表

①、数据录入

②、每日利润

③、产品成本

2、店铺销售盈亏统计表

①、收入和直接成本

②、合计

③、费用

3、运营开支及经营利润统计

4、店铺经营利润自动核算表

5、电商项目经营预算分析表

成本费用分析图制作步骤:(准备好数据表)

成本费用分析图制作步骤:(准备好数据表)(1)任意选择一个空白单元格,选择“插入→图表→自定义类型→平滑直线图”(2)在“图表源数据”步骤,选择“系列”选项卡,添加系列“预算成本”、“实际成本”和“辅助列”。

(设置完后,不要设置“图表选项”,直接点击【完成】按扭)“预算成本”系列:在“名称”输入框中输入“=成本费用分析!$C$3”,在“值”框中输入“=成分费用分析!$C$4:$C$15”,即分别输入预算成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”,即部门列内容。

“实际成本”系列:在“名称”输入框中输入“=成本费用分析!$D$3”,在“值”框中输入“=成分费用分析!$D$4:$D$15”,即分别输入实际成本列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

“辅助列”系列:在“名称”输入框中输入“=成本费用分析!$F$3”,在“值”框中输入“=成分费用分析!$F$4:$F$15”,即分别输入辅助列中的标题和数据;在“分类轴标志”框中输入“=成本费用分析!$B$4:$B$15”。

(3)设置系列“辅助列”的格式。

选择“辅助列”直线图,单击鼠标右键,选择“数据系列格式”快捷命令,设置如下:在图案选项卡“线形”和“数据”标记均设为“无”;坐标轴系列绘制在次坐标轴;数据标志选择“类别名称”。

(4)设置系列“辅助列”次分类轴标志。

单击图表区,单击鼠标右键,选择“源数据”,在系列“辅助列”次分类轴标志框输入““=成本费用分析!$E$4:$E$15”,即“成分差异”列内容。

(5)设置主、次数值轴的坐标轴。

分别选择主、次数值轴,右键单击选择“坐标轴格式”,设置,最小值固定为0,最大值固定为60000。

设置完后,选择次数值轴将其删除(选中按“Delete”键即可)。

(6)添加高低连线。

选择“预算成本”或“实际成本“直线图,右键单击选择“数据系列格式→选项→高低点连线”,右键点击连线可以进行连线格式设置,比如将线条设置为虚线。

成本分析表模板excel

成本分析表模板excel

成本分析表是企业进行成本控制和管理的重要工具。

通过对各项成本进行明细记录和分析,可以帮助企业了解成本结构、成本构成和成本分布情况,为企业制定成本控制策略和决策提供依据。

本文将介绍一种常用的成本分析表模板excel,以帮助企业更好地进行成本分析和管理。

第一步:准备工作

在使用成本分析表模板excel之前,需要明确以下几个内容:

1.成本项目:确定需要进行成本分析的具体项目,如原材料成本、人工

成本、运输成本等。

2.成本分类:根据企业的特点和需要,对成本项目进行分类,如直接成

本、间接成本、可变成本、固定成本等。

3.数据收集:收集与成本项目相关的数据,如采购记录、工资表、运输

费用等。

第二步:创建表格

打开excel软件,新建一个工作簿,可以根据实际需要选择表格样式。

在第一个工作表中,创建表头,包括成本项目、成本分类、费用明细、费用金额等列。

第三步:填写数据

在表格中填写相关数据,按照成本项目和成本分类进行归类和汇总。

可以根据实际情况添加新的行和列,确保数据的完整性和准确性。

以下是一个示例:

成本项目成本分类费用明细费用金额

原材料成本直接成本原材料采购成本10000

总计10000

人工成本直接成本员工工资5000

总计5000

运输成本间接成本运输费用2000

总计2000

总计17000

第四步:计算和分析

使用excel提供的公式功能,可以对成本进行计算和分析,以便更好地了解成本结构和成本构成情况。

1.成本项目汇总:在每个成本项目的最后一行,使用。

excel财务成本计算模板

excel财务成本计算模板

财务成本计算在Excel中可以通过建立一个模板来实现。

首先,你可以创建一个包含以下内容的工作表:

1. 表头,在第一行中创建表头,包括项目名称、成本项目、金

额等列标题。

2. 成本项目列,在第一列中列出所有的成本项目,如人工成本、材料成本、运输成本等。

3. 金额列,在对应的金额列中输入每个成本项目的具体金额。

4. 公式计算,在表格下方创建一个总计行,使用SUM函数计算

每个成本项目的总和,以及所有成本项目的总成本。

5. 图表展示,可以使用Excel提供的图表功能,将成本项目和

金额的关系以图表形式展示出来,便于直观理解和分析。

除了以上基本内容,你还可以根据实际需要添加其他列或者公式,比如计算成本项目的占比、成本的趋势分析等。

另外,你也可

以使用Excel的数据透视表功能来对成本数据进行更深入的分析和汇总。

通过以上的模板,你可以方便地记录和计算财务成本,并且随时根据实际情况进行更新和分析。

希望这些信息能对你有所帮助,如果你有其他问题,也欢迎随时向我提问。

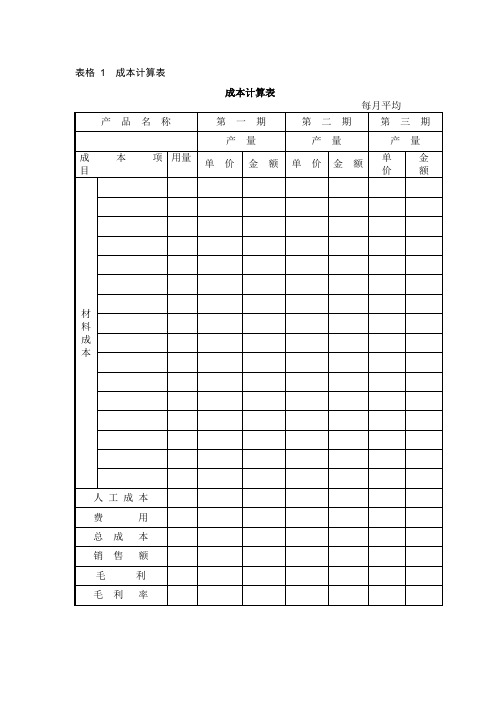

成本计算表.doc

表格1 成本计算表成本计算表品味人生1、不管鸟的翅膀多么完美,如果不凭借空气,鸟就永远飞不到高空。

想象力是翅膀,客观实际是空气,只有两方面紧密结合,才能取得显着成绩。

2、想停下来深情地沉湎一番,怎奈行驶的船却没有铁锚;想回过头去重温旧梦,怎奈身后早已没有了归途。

因为时间的钟摆一刻也不曾停顿过,所以生命便赋予我们将在汹涌的大潮之中不停地颠簸。

3、真正痛苦的人,却在笑脸的背后,流着别人无法知道的眼泪,生活中我们笑得比谁都开心,可是当所有的人潮散去的时候,我们比谁都落寂。

4、温暖是飘飘洒洒的春雨;温暖是写在脸上的笑影;温暖是义无反顾的响应;温暖是一丝不苟的配合。

5、幸福,是一种人生的感悟,一种个人的体验。

也许,幸福是你风尘仆仆走进家门时亲切的笑脸;也许,幸福是你卧病床上百无聊赖时温馨的问候;也许,幸福是你屡遭挫折心灰意冷时劝慰的话语;也许,幸福是你历经艰辛获得成功时赞赏的掌声。

关键的是,你要有一副热爱生活的心肠,要有一个积极奋进的目标,要有一种矢志不渝的追求。

这样,你才能感受到幸福。

6、母爱是迷惘时苦口婆心的规劝;母爱是远行时一声殷切的叮咛;母爱是孤苦无助时慈祥的微笑。

7、淡淡素笺,浓浓墨韵,典雅的文字,浸染尘世情怀;悠悠岁月,袅袅茶香,别致的杯盏,盛满诗样芳华;云淡风轻,捧茗品文,灵动的音符,吟唱温馨暖语;春花秋月,红尘阡陌,放飞的思绪,漫过四季如歌。

读一段美文,品一盏香茗,听一曲琴音,拾一抹心情。

8、尘缘飞花,人去楼空,梦里花落为谁痛?顾眸流盼,几许痴缠。

把自己揉入了轮回里,忆起,在曾相逢的梦里;别离,在泪眼迷朦的花落间;心碎,在指尖的苍白中;淡落,在亘古的残梦中。

在夜莺凄凉的叹息里,让片片细腻的柔情,哽咽失语在暗夜的诗句里。

9、用不朽的“人”字支撑起来的美好风景,既有“虽体解吾犹未变兮”的执着吟哦,也有“我辈岂是蓬蒿人”的跌宕胸怀;既有“我以我血荐轩辕”的崇高追求,也有“敢教日月换新天”的豪放气魄。

工程成本预算表格模板

工程成本预算表格模板

工程成本预算表格是项目管理中非常重要的一部分,它用于列出项目各个阶段的成本,以便对项目的经济情况进行全面的评估和控制。

通常,工程成本预算表格包括以下几个方面的内容:

1. 项目基本信息,包括项目名称、编制人员、编制日期等基本信息。

2. 成本项目分类,按照项目的不同方面进行分类,比如人工成本、材料成本、设备成本、间接费用等。

3. 成本项目明细,对每个成本项目进行详细的列示,包括项目名称、单位、数量、单价、总价等。

4. 各阶段成本分配,对项目的不同阶段进行成本的分配,比如前期准备阶段、设计阶段、采购阶段、施工阶段等。

5. 各阶段成本汇总,对各阶段的成本进行汇总,以便进行整体的成本控制和评估。

在实际使用中,工程成本预算表格可以根据具体项目的特点进行定制,以确保对项目成本的全面掌控。

同时,也可以结合项目管理软件进行使用,以提高成本数据的准确性和可视化程度。

总之,工程成本预算表格是项目管理中非常重要的工具,它能够帮助项目管理人员全面了解项目的成本情况,从而做出科学合理的决策,确保项目顺利实施。

希望以上信息能够对你有所帮助。

成本计算基本方法(PPT67张)

结转半成 品成本

第三步骤

08.03.2019

成本会计第五章

21

综合转转分步法的核算特点:

1、综合结转分步法是几个品种法的连续运用 2、半成品成本按成本总额结转到下一步骤成本计算单的 本期发生“自制半成品”栏。如果本步骤完工的半成品 没有被下一步骤完全领用或者存在期初半成品库存,应 该按先进先出或者其它方法计算应结转的成本。 3、自制半成品的性质如同开工时一次投入材料,按实际 产量比例在狭义在产品和产成品之间分配。 4、需要成本还原

× 所耗合计

所耗中某项

=

× 所产中某项

28

成本会计第五章

第二步骤各项目比重: 自制半成品=324/450=72% 成本项目比重法图示:例 5-2 直接工资=54/450=12% 制造费用=72/450=16% 甲半成品 (P103)

直接材料 126

22%

252

直接人工 56 制造费用 70

制造费用 10 合 计 90

8 86

72 450

08.03.2019

A产品成本计算单

成本 期初在 ×16=400 产品成本 项目 25 领用16件 自制半 成品 直接工资 制造费用 合 计

08.03.2019

产成品:14件 在产品: 8件

本期发 生费用 400 88 75 563

期末在产 合计 品成本

08.03.2019 成本会计第五章 16

逐步结转分步法图示:

第一步骤:直接材料+加工费用=半成品成本+在产品成本

第二步骤:上步骤转入的半成品成本+加工费用=半成品成本+在产品成本

第n步骤:上步骤转入的半成品成本+加工费用=产成品成本+在产品成本

作业成本法表格

作业成本法是一种管理会计方法,旨在通过对生产过程中各项作业的成本进行分析,来更精确地了解产品成本和生产过程的效率。

该方法主要通过以下三个表格来进行实施:

1. 活动清单表:列出生产过程中的所有活动,包括直接材料、直接人工和间接费用等。

2. 作业成本表:对每个活动所涉及到的作业进行成本核算,以计算每个活动的总成本。

3. 产品成本表:将每个产品的生产成本汇总,以计算总产品成本。

通过这三个表格的实施,企业可以更加精确地了解生产过程中的成本结构和效率,从而优化生产过程,提高生产效率和盈利能力。

生产成本核算表格模板

生产成本核算表格模板生产成本核算表格是一个重要的管理工具,帮助企业进行成本的分类、计算和分析。

通过建立并运用成本核算表格,企业可以更好地了解和控制生产成本,从而提高经营效益。

本文将介绍生产成本核算表格的模板,并对其主要内容进行详细说明。

生产成本核算表格的模板通常包括以下几个方面:生产成本分类、成本计算、成本分析和成本核算。

首先是生产成本分类。

生产成本可以分为直接成本和间接成本。

直接成本是指与产品直接相关的成本,如原材料成本、直接人工成本等。

间接成本是指与产品间接相关的成本,如间接人工成本、间接材料成本、制造费用等。

在表格中,可以将这些成本按照不同的分类进行归纳,以便对成本进行准确的计算和分析。

接下来是成本计算。

成本计算是根据实际发生的成本数据,将各项成本进行计算和汇总的过程。

在表格中,可以列出各项成本的具体金额,并对其进行求和,以得出总成本。

同时,也可以列出每个成本项目的比例,以便更好地了解各个成本项目在总成本中的占比情况。

然后是成本分析。

成本分析是对各项成本进行细致的分析和比较,以便找出成本的变动原因和改进的空间。

在表格中,可以通过列出各个成本项目的具体金额和比例,对成本进行比较和分析。

通过比较不同时间段的成本数据,可以判断成本的波动情况以及成本的变动趋势。

通过分析成本的变动原因,企业可以采取相应的措施,降低成本并提高盈利能力。

最后是成本核算。

成本核算是将成本分配到不同的产品或生产部门,以便对产品或生产部门的成本进行核算和控制。

在表格中,可以列出各个产品或生产部门的成本分配比例,并进行相应的计算。

通过成本核算,企业可以清楚地了解每个产品或生产部门的成本情况,以便进行更加精确的经营决策。

综上所述,生产成本核算表格是企业管理成本的重要工具。

通过建立并运用这一表格模板,企业可以更好地了解和控制生产成本,提高经营效益。

通过生产成本分类、成本计算、成本分析和成本核算,企业能够对成本进行准确分析和控制,为企业的发展提供有力的支持。

成本核算重要表格

1、产品成本计算的基本方法

产品成本

计算方法

成本计算对象生产类型成本管理

品种法产品品种大量大批生产单步骤生产

多步骤生产

不要求分步

计算成本

分批法产品批别单件小批生产单步骤生产

多步骤生产

不要求分步

计算成本

分步法生产步骤大量大批生产多步骤生产要求分步计算成本

2、核算程序

3、制造费用的归集与分配

4、辅助生产费用归集和分配

5、顺序分配法

6、约当产量比例法

特点在产品数量多,变动不

大

在产品数量小

在产品数量多,变动较大,并

且材料所占比重很大

适用方法在产品按照固定成本计

价法

不计算在产品成本法

在产品按所耗直接材料成本计

价法

计算程序先得出在产品成本再得出完工产品成本

特点在产品数量多,变

动不大

在产品数量

小

在产品数量

多,变动较

大,并且材料

在产品数量变化也较大,且生

产成本中直接材料成本和直接

人工等加工成本的比重相差不

7、方法总结

8、各种方法比较

9、各种分配方法比较。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

车间 一车间 一车间 一车间 合计 核对 车间 二车间 二车间 二车间 合计 核对 车间 三车间 三车间 三车间 合计 核对

产品名称 A B C

产量 2 4 6 12 12 产量 15 11 14 40 40 产量 52 15 14 81 81

1号数量 4 4 18 26 26

1号金额 240 240 1080 1560 1560

1

1.5

按BOM推算出来的,在实际工作中领用会大于标准领用数量

要材料 3号金额 428.571429 857.142857 0 1285.71429 1285.71429 数量 9 20 30 59 59 金额 888.57 2,197.14 2,400.00 5,485.71 5,485.71

分配比率 16% 40% 44% 1 1

2号数量 2 10 12 24 24

主要材料 2号金额 3号数量 220 3 1100 6 1320 0 2640 9 2640 9 主要材料 B金额 C数量 11,684.54 0 2,856.22 11 5,452.79 0 19,993.55 11 19,993.55 11 主要材料 E金额 F数量 393.99 0 393.99 22.5 196.99 0 984.97 22.5 984.97 22.5

要材料 F金额 7,846.19 7,846.19 7,846.19 数量 158 39.5 43 240.5 240.5

合计 2,754.57 6,811.14 7,440.00 17005.7143 17005.7143 合计 ######### 8,926.51 ######### ######### ######### 合计 ######### ######### 7,009.99 ######### #########

D金额 19,272.12 1,853.09 5,188.65 26,313.85 26,313.85

E数量 2 2 1 5 5

假设条件 、一车间生产的都是半成品,分别为A、B、C、 、二车间生产的是半成品,分别为D、E、F、 车间生产的为成品,分别为成品A,成品B,成品C A半成品BOM:1号:2号:3号=2:1:1.5 B半成品BOM:1号:2号:3号=1:2.5:1.5 C半成品BOM:1号:2号=3:2 D半成品BOM:A:B=2.5:3 E半成品BOM:A:B:C=1:1:1 F半成品BOM:A:C=2:1.5 成品A BOM: D:F=3:2 成品B BOM: D:E:F=1:2:1.5 成品C BOM: D:E=3:1 2 1 3 2.5 1 2 3 1 3 1 2.5 2 3 1 1.5 2 2 1 1.5 1.5

要材料 C金额 0 3,495.56 3,495.56 3,495.56 数量 82.5 33 49 164.5 164.5

分配比率 金额 16,373.72 0.495347 7,727.27 0.23377 8,954.04 0.270883 33,055.03 1 33,055.03 1 分配比率 金额 19,666.11 0.55957 10,093.27 0.287189 5,385.64 0.153241 35,145.02 1 35,145.02 1

电费 80.99 200.26 218.75 500 500 电费 49.53 23.38 27.09 100.00 100.00 电费 279.79 143.59 76.62 500.00 500.00

水费 3.24 8.01 8.75 20 20 水费 14.86 7.01 8.13 30.00 30.00 水费 55.96 28.72 15.32 100.00 100.00

单位产品成本 1,377.29 1,702.79 1,240.00

单位产品成本 1,260.99 811.50 738.83

单位产品成本 492.26 875.83 500.71

序号 4 5 6

产品名称 D E F

A数量 37.5 11 28 76.5 76.5

A金额 4,689.18 1,375.49 3,501.25 9,565.93 9,565.93

B数量 45 11 21 77 77

序号 7 8 9

产品名称 成品A 成品B 成品C

D数量 156 15 42 213 213

辅助材料 809.90 2,002.60 2,187.50 5000 5000 辅助材料 1,486.04 701.31 812.65 3,000.00 3,000.00 辅助材料 2,797.85 1,435.95 766.20 5工 971.88 2,403.13 2,625.00 6000 6000 直接人工 990.69 467.54 541.77 2,000.00 2,000.00 直接人工 2,797.85 1,435.95 766.20 5,000.00 5,000.00