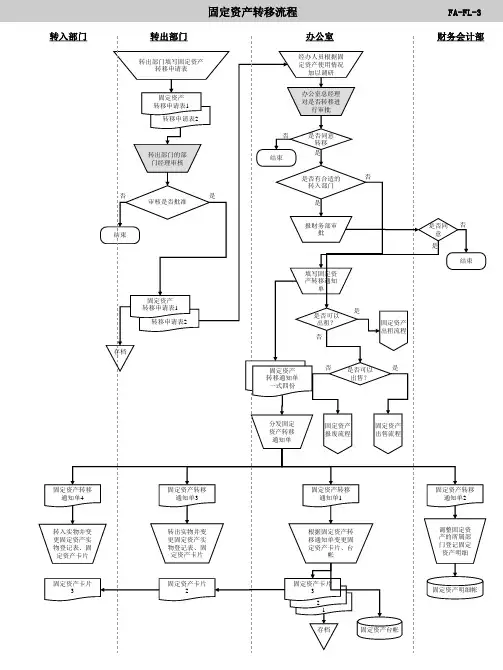

行政事业单位固定资产无偿调拨流程图(二)

固定资产转移流程图.ppt

存档

填写固定资 产转移通知

单

是 是否可以 出租?

否

固定资产 出租流程

固定资产 转移通知单

一式四份

否

是否可以

是

出售?

FA-FL-3 财务会计部

是否同 意

是

否 结束

分发固定 资产转移

通知单

固定资产 报废流程

固定资产 出售流程

固定资产转移 通知单4

转入实物并变 更固定资产实 物登记表、固

定资产卡片

转入部门

固定资产转移流程

转出部门

转出部门填写固定资产 转移申请表

固定资产 转移申请表1

转移申请表2

转出部门的部 门经理审核

否

是

审核是否批准

办公室

经办人员根据固 定资产使用情况

加以调研

办公室总经理 对是否转移进

行审批

否 结束

是否同意 转移

是

是否有合适的

否

转入部门

是

结束

报财务部审 批

固定资产 转移申请表1

• 10、人的志向通常和他们的能力成正比例。2020/10/232020/10/232020/10/2310/23/2020 5:47:44 PM • 11、夫学须志也,才须学也,非学无以广才,非志无以成学。2020/10/232020/10/232020/10/23Oct-2023-Oct-20 • 12、越是无能的人,越喜欢挑剔别人的错儿。2020/10/232020/10/232020/10/23Friday, October 23, 2020 • 13、志不立,天下无可成之事。2020/10/232020/10/232020/10/232020/10/2310/23/2020

行政事业单位固定资产管理处置办法

第一章总则第一条为了规范和加强行政事业单位国有资产管理,维护国有资产的安全和完整,合理配置国有资产,提高国有资产使用效益,保障行政事业单位履行职能,促进各项事业发展,根据财政部行政单位国有资产管理暂行办法财政部令第35号和事业单位国有资产管理暂行办法财政部令第36号以及国家有关规定,结合本省实际,制定本办法.第二条本办法适用于本省各级党的机关、人大机关、行政机关、政协机关、审判机关、检察机关、各民主党派机关以下简称行政单位的国有资产管理行为和各级各类事业单位以下简称事业单位的国有资产管理活动.第三条本办法所称行政事业单位国有资产,是指由各级行政事业单位占有、使用的,依法确认为国家所有,能以货币计量的各种经济资源的总称,即行政事业单位的国有公共财产.行政事业单位国有资产包括用国家财政性资金形成的资产、国家调拨的资产、按照国家规定组织收入形成的资产,以及接受捐赠和其他依法确认为国家所有的资产.其表现形式为固定资产、流动资产、无形资产和对外投资等.第四条行政事业单位国有资产管理的主要任务是:一建立和健全各项规章制度;二推动国有资产的合理配置和有效使用,促进各项事业发展;三保障国有资产的安全和完整;四监管与行政单位尚未脱钩经济实体、企业化管理事业单位以及事业单位创办的具有法人资格企业的国有资产,实现国有资产的保值增值.第五条行政事业单位国有资产管理的内容包括:资产配置、资产使用、资产处置、资产收入、资产评估、产权界定、产权纠纷调处、产权登记、资产清查、资产统计报告和监督检查等.第六条行政事业单位国有资产管理实行国家统一所有,政府分级监管,单位占有、使用的管理体制.其管理活动应遵循以下原则:一资产管理与预算管理相结合;二资产管理与财务管理相结合;三实物管理与价值管理相结合.第二章管理机构及职责第七条各级财政部门是政府负责行政事业单位国有资产管理的职能部门,对行政事业单位国有资产实行综合管理.其主要职责是:一根据国家国有资产管理的有关规定,制定本级行政事业单位国有资产管理的规章制度,并组织实施和监督检查;二负责会同有关部门研究制定本级行政事业单位国有资产配置标准,负责资产配置事项的审批;负责本级行政事业单位资产处置和产权变动事项的审批;负责本级行政单位出租、出借国有资产和事业单位利用国有资产对外投资、出租、出借和担保等事项的审批;负责本级行政事业单位长期闲置、低效运转和超标准配置资产的调剂工作,建立行政事业单位国有资产整合、共享、共用机制;负责本级行政事业单位国有资产产权界定、产权纠纷调处、资产统计报告、资产评估、资产清查等基础管理工作;三负责与行政单位尚未脱钩的经济实体国有资产的监督管理;推进本级有条件的事业单位实现国有资产的市场化、社会化,加强事业单位转企改制工作中国有资产的监督管理,负责企业化管理事业单位以及事业单位创办的具有法人资格企业的国有资产的监督管理;四负责本级行政事业单位国有资产收入的监督管理;五监督、指导本级行政事业单位及其主管部门、下级财政部门的国有资产管理工作;六向本级政府和上级财政部门报告有关行政事业单位国有资产管理工作.第八条主管部门财务主管部门负责对本部门所属行政事业单位的国有资产实施监督管理.其主要职责是:一依据本办法制定本部门所属行政事业单位国有资产管理的具体办法并组织实施和监督检查;二组织本部门所属行政事业单位国有资产的清查、登记、统计及日常监督检查工作;三审核本部门所属行政事业单位利用国有资产对外投资、出租、出借和担保等事项,按规定权限审核、审批有关资产购置、处置等事项;四负责本部门所属行政事业单位长期闲置、低效运转和超标准配置资产的调剂工作,优化行政事业单位国有资产配置,推动行政事业单位国有资产共享、共用;五督促本部门所属行政事业单位按规定缴纳国有资产收入;六负责对本部门所属行政事业单位国有资产管理和使用情况的评价考核.第九条行政单位对本单位占有、使用的国有资产实施具体管理.其主要职责是:一依据本办法制定本单位国有资产管理的具体办法并组织实施;二负责本单位国有资产的账卡管理、清查登记、统计报告及日常监督检查等工作;三负责本单位国有资产的购置、验收、维修和保养等日常管理工作,保障国有资产安全完整;四负责本单位国有资产的购置、处置、出租、出借等事项的报批手续;五负责与本单位尚未脱钩的经济实体的国有资产的具体监督管理工作并承担保值增值的责任,按规定缴纳国有资产收入.第十条事业单位对本单位占有、使用的国有资产实施具体管理.其主要职责是:一依据本办法制定本单位国有资产管理的具体办法并组织实施;二负责本单位资产购置、验收入库、账卡管理、维护保管、清查登记、统计报告及日常监督检查工作;三负责本单位国有资产购置、处置和对外投资、出租、出借和担保等事项的报批手续;四负责本单位用于对外投资、出租、出借和担保的资产的保值增值,按照规定及时、足额缴纳国有资产收入.第十一条各级财政部门、主管部门和行政事业单位应明确管理机构和人员,做好本级、本部门、本单位国有资产管理工作,并建立资产管理信息系统,对国有资产实行动态管理,做好资产统计和信息报告工作;建立事业单位国有资产安全性、完整性和使用有效性的评价方法、评价标准和评价机制,对事业单位国有资产实行绩效管理.第三章资产配置第十二条行政事业单位国有资产配置应严格执行国家法律、法规和有关规章制度,保障行政事业单位正常履行职能.对有规定配置标准的资产,应按照标准进行配置;对没有规定配置标准的资产,应从实际需要出发,从严控制,合理配置.财政部门对行政事业单位要求配置的资产,能通过调剂解决的,原则上不重新配置.行政单位资产配置标准由同级财政部门会同有关部门根据国家有关规定、行政单位履行职能需要以及地方财力状况等制定;事业单位资产配置标准由同级财政部门会同主管部门根据国家有关规定共同制定.第十三条行政事业单位用财政性资金购置资产,除国家另有规定外,按以下程序报批:一年度部门预算编制前,行政事业单位资产管理部门会同财务部门审核资产存量,提出本单位下一年度拟购置资产的品目、数量,测算经费额度,经主管部门审核同意后报同级财政部门审批;二财政部门根据本级资产配置标准和行政事业单位资产存量状况进行审批;三财政部门审批同意后,各单位方可将资产购置项目列入年度部门预算,并在上报年度部门预算时附送批复文件等相关材料,作为财政部门审批部门预算的依据;四行政事业单位因工作需要确需临时购置资产的,应提出资产购置计划,经主管部门审核同意后报同级财政部门审批;五未经批准,任何单位不得将资产购置项目列入部门预算和单位经费支出.第十四条经同级人民政府批准,由财政安排专项资金召开的重大会议、举办的大型活动等需要购置资产的,财政部门应集中管理,实行领用制度.由会议或活动主办单位提出申请,财政部门按照先调剂、后租赁、再购置的原则进行审批.第十五条行政事业单位用上级补助收入进行资产购置的,报同级财政部门审批,上级补助资金明确有设备购置项目的不再审批,由单位登记入账后报财政部门备案.事业单位用财政性资金购置资产的,报同级财政部门审批;用其他资金购置资产的,报主管部门审批,主管部门应将审批结果报同级财政部门备案.对上级部门直接配置、调拨、奖励的资产和接受捐赠的资产以及其他依法确认为国家所有的资产,行政事业单位应及时入账并报同级财政部门备案.第十六条行政事业单位购置纳入政府采购范围的资产,应依法实施政府采购.行政事业单位应对购置的资产进行验收、登记,录入资产信息管理系统并及时进行账务处理.第四章资产使用第十七条行政事业单位应建立健全国有资产使用管理制度,规范国有资产使用行为,充分发挥国有资产的使用效益,定期对占有、使用的国有资产进行清查盘点,做到账账、账卡、账实相符,防止国有资产流失.第十八条行政单位不得以任何形式用占有、使用的国有资产举办经济实体,不得用国有资产对外投资、担保,法律另有规定的除外.在本办法颁布前已经用占有、使用的国有资产举办经济实体的,应按照国家党政机关与所办经济实体脱钩的规定进行脱钩.脱钩之前,行政单位应按照规定对其经济实体的经济效益、收入分配及使用情况等进行严格监管.财政部门应对其经济效益、收入分配及使用情况等进行监督检查.第十九条行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先报同级财政部门审核批准.未经批准,不得对外出租、出借.同级财政部门应根据实际情况对行政单位国有资产对外出租、出借事项严格控制,从严审批.事业单位利用国有资产对外投资、出租、出借和担保等,应进行必要的可行性论证,经主管部门审核同意后报财政部门审批.法律、行政法规另有规定的,依照其规定.事业单位应对本单位用于对外投资、出租和出借的资产实行专项管理,并在单位财务会计报告中对相关信息进行充分披露.财政部门和主管部门应加强对事业单位利用国有资产对外投资、出租、出借和担保等行为的风险控制.第二十条行政单位含参照公务员制度管理的事业单位出租、出借国有资产所形成的收入,按照政府非税收入管理的规定,缴入国库或财政专户,实行“收支两条线”管理.事业单位对外投资收入以及利用国有资产出租、出借和担保等取得的收入应纳入单位综合预算,统一管理.法律、行政法规另有规定的,依照其规定.第二十一条对于行政事业单位超标配置、低效运转或者长期闲置的国有资产,行政单位由同级财政部门调剂使用或者处置;事业单位原则上由主管部门进行内部调剂,并报同级财政部门备案;跨部门、跨地区的资产调剂应报同级或者共同上一级的财政部门批准.法律、行政法规另有规定的,依照其规定.第二十二条各级财政部门应加强行政事业单位国有资产使用的管理,对行政事业单位国有资产有偿使用行为逐步实行集中统一管理.第五章资产处置第二十三条行政事业单位国有资产处置,是指行政事业单位对其占有、使用的国有资产进行产权转让或者注销产权的行为.行政事业单位国有资产处置方式包括无偿调拨、出售、出让、转让、置换、对外捐赠、报废、报损以及货币性资产损失核销等.第二十四条行政事业单位处置国有资产,应严格履行审批手续,未经批准不得自行处置.行政事业单位资产处置由行政事业单位资产管理部门会同财务部门、技术部门审核鉴定,提出意见,按审批权限报送财政部门或主管部门审批.行政事业单位占有、使用的土地、房屋建筑物和车辆的处置,货币性资产损失的核销,以及单位价值或者批量价值在规定限额以上的资产的处置,经主管部门审核后报同级财政部门审批;规定限额以下的资产的处置报主管部门审批,主管部门将审批结果定期报同级财政部门备案.法律、行政法规另有规定的,依照其规定.第二十五条行政事业单位国有资产处置遵循公开、公平、公正原则.处置方式采取拍卖、招投标、协议转让等市场方式及国家法律、行政法规规定的其他方式进行.第二十六条行政事业单位分立、撤销、合并、改制及隶属关系发生改变时,其资产应进行全面的清查和登记,经同级财政部门审批后方可办理移交、调拨、封存、拍卖等手续.第二十七条行政事业单位国有资产处置收入属国家所有,按照政府非税收入管理的规定,收入上缴国库或财政专户,实行“收支两条线”管理.各级财政部门应逐步实行国有资产集中统一处置.第二十八条经批准召开重大会议、举办大型活动等临时购置的资产,需要处置的,由主办单位在会议、活动结束后按照本办法报批处置.主办单位对资产的安全和完整负责,不得擅自占有或处置.第六章资产评估与资产清查第二十九条行政事业单位有下列情形之一的,应委托具有资产评估资质的评估机构对相关资产进行评估:一取得没有原始价格凭证的;二拍卖、有偿转让、置换的;三整体或者部分改制为企业的;四合并、分立、清算的;五整体或者部分资产租赁给非国有单位的;六确定涉讼资产价值的;七事业单位以非货币性资产对外投资的;八依照国家有关规定需要进行资产评估的其他情形.第三十条行政事业单位国有资产评估项目实行核准制和备案制.核准和备案工作按照国家有关国有资产评估项目核准和备案管理的规定执行.第三十一条行政事业单位有下列情形之一的,应进行资产清查:一国家专项工作要求或者本级政府组织资产清查的;二进行重大改革或者整体、部分改制为企业的;三遭受重大自然灾害等不可抗力造成资产严重损失的;四会计信息严重失真或者国有资产出现重大流失的;五会计政策发生重大更改,涉及资产核算方法发生重要变化的;六行政事业单位认为需要进行资产清查的;七同级财政部门认为应进行资产清查的其他情形.第三十二条资产清查工作的内容包括基本情况清理、账务清理、财产清查、损溢认定、资产核实和完善制度等.资产清查的具体办法按照国家和省财政部门规定的资产清查办法执行.第七章产权登记与产权纠纷调处第三十三条行政事业单位国有资产产权登记以下简称产权登记是国家对行政事业单位占有、使用的国有资产进行登记,依法确认国家对国有资产的所有权和行政事业单位对国有资产的占有、使用权的行为.第三十四条产权登记按照统一政策、分级管理的原则,由县级含县级以上财政部门按照资产产权关系组织实施.第三十五条行政事业单位应向同级财政部门申请产权登记,并由财政部门核发产权登记证.产权登记证是行政事业单位依法占有、使用国有资产的法律凭证.第三十六条产权登记的内容主要包括:一单位名称、住所、负责人及成立时间;二单位性质、主管部门;三单位资产总额、国有资产总额、主要实物资产额及其使用状况;四行政事业单位对外出租、长期出借资产情况,事业单位对外投资、担保情况;五其他需要登记的事项.第三十七条产权登记分为占有产权登记、变更产权登记、注销产权登记.一新设立的行政事业单位含已设立但未办理产权登记证的单位,应办理占有产权登记;二发生分立、合并、部分改制,以及隶属关系、单位名称、住所和单位负责人等产权登记内容发生变化的行政事业单位,应办理变更产权登记;三因依法撤销或者整体改制等原因被清算、注销的行政事业单位,应办理注销产权登记.第三十八条各级财政部门应在资产动态管理信息系统和变更产权登记的基础上,对行政事业单位国有资产产权登记实行定期检查.第三十九条行政单位之间的产权纠纷由当事人协商解决.协商不能解决的,由财政部门或者同级人民政府调解、裁定.行政单位与非行政单位、组织或者个人之间发生产权纠纷,由行政单位提出处理意见,报同级财政部门同意后与对方当事人协商解决.协商不能解决的,依照司法程序处理.第四十条事业单位与其他国有单位之间发生国有资产产权纠纷的,由当事人协商解决.协商不能解决的,可以向同级或者共同上一级财政部门申请调解或者裁定,必要时报有管辖权的人民政府处理.事业单位与非国有单位或者个人之间发生产权纠纷的,事业单位应提出处理意见,经主管部门审核并报同级财政部门批准后与对方当事人协商解决.协商不能解决的,依照司法程序处理.第八章资产统计报告第四十一条行政事业单位应建立资产登记档案,并严格按照财政部门的要求做出报告.各级财政部门、主管部门和行政事业单位应建立和完善资产管理信息系统,对国有资产实行动态管理.第四十二条行政事业单位报送资产统计报告,应做到真实、准确、及时、完整,并对国有资产占有、使用、变动、处置等情况做出文字分析说明.第四十三条财政部门应对行政事业单位资产统计报告进行审核批复,必要时可以委托有关部门或中介机构进行审计.经财政部门审核批复的统计报告,应作为预算管理和资产管理的依据和基础.第九章监督检查与法律责任第四十四条财政部门、主管部门、行政事业单位及其工作人员,应依法维护行政事业单位国有资产的安全完整.第四十五条财政部门、主管部门和行政事业单位应建立健全科学合理的行政事业单位国有资产监督管理责任制,将资产监督、管理的责任落实到具体部门、单位和个人.第四十六条行政事业单位国有资产监督应坚持单位内部监督与财政监督、审计监督、社会监督相结合,事前监督与事中监督、事后监督相结合,日常监督与专项检查相结合.第四十七条行政事业单位及其工作人员违反本办法,有下列行为之一的,依据财政违法行为处罚处分条例的规定进行处理:一以虚报、冒领等手段骗取财政资金的;二擅自占有、使用和处置国有资产的;三擅自提供担保的;四未按规定缴纳国有资产收入的.财政部门、主管部门及其工作人员在资产配置、使用、处置以及上缴、管理国有资产收入或者下拨财政资金时,违反本办法规定的,依据财政违法行为处罚处分条例的规定进行处理.第四十八条违反本办法有关行政事业单位国有资产管理规定的其他行为,依据国家有关法律、法规及规章制度进行处理.第十章附则第四十九条社会团体和民办非企业单位中占有、使用国有资产的,参照本办法执行.对实行企业化管理并执行企业财务会计制度的事业单位以及事业单位创办的具有法人资格的企业,由财政部门按照企业国有资产管理的有关规定实施监督管理.第五十条各市州、县市、区财政部门可以根据本办法制定本地区和本级行政事业单位国有资产管理的规章制度及配套办法,并报上一级财政部门备案.省级行政事业单位国有资产的配置、使用、处置、收入、资产评估、产权登记等具体配套办法,由省财政厅另行制定.第五十一条本办法自2008年月日起施行.此前颁布的有关行政事业单位国有资产管理的规定与本办法不一致的,依照本办法执行.第五十二条本办法由省财政厅负责解释。

固定资产无偿调拨流程

固定资产无偿调拨流程英文回答:The process of non-cash transfer of fixed assets involves several steps and requires proper documentation. I will outline the general process below:1. Identify the fixed assets: The first step is to identify the fixed assets that need to be transferred. This could include equipment, machinery, vehicles, or any other tangible assets.2. Evaluate the assets: Before transferring the assets, it is important to evaluate their current value. This can be done through an appraisal or by assessing the market value of similar assets.3. Prepare the transfer agreement: Once the assets have been identified and evaluated, a transfer agreement needs to be prepared. This agreement will outline the details ofthe transfer, including the parties involved, the assets being transferred, and any conditions or restrictions.4. Obtain necessary approvals: Depending on the organization's policies and procedures, the transfer agreement may need to be approved by various departments or individuals. This could include the finance department, legal department, or senior management.5. Update the asset records: After obtaining the necessary approvals, the fixed asset records need to be updated to reflect the transfer. This includes updating the ownership details, location, and any other relevant information.6. Transfer the physical assets: Once the paperwork is in order, the physical transfer of the assets can take place. This may involve physically moving the assets to a new location or updating the ownership details if the assets are remaining in the same location.7. Update the financial records: Finally, the financialrecords need to be updated to reflect the transfer. This includes updating the depreciation schedule, recording any gain or loss on the transfer, and adjusting the assetvalues on the balance sheet.It is important to note that the specific process may vary depending on the organization's policies and procedures. Additionally, there may be tax implications or legal considerations that need to be taken into account during the transfer process.中文回答:固定资产无偿调拨的流程包括几个步骤,并需要适当的文件记录。

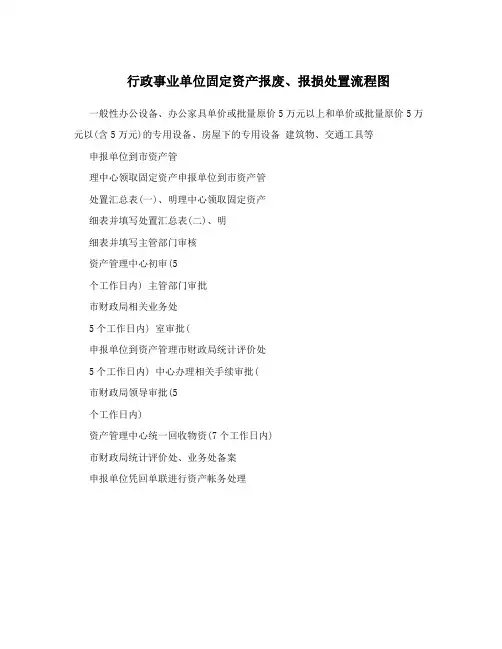

行政事业单位固定资产报废、报损处置流程图

行政事业单位固定资产报废、报损处置流程图一般性办公设备、办公家具单价或批量原价5万元以上和单价或批量原价5万元以(含5万元)的专用设备、房屋下的专用设备建筑物、交通工具等申报单位到市资产管

理中心领取固定资产申报单位到市资产管

处置汇总表(一)、明理中心领取固定资产

细表并填写处置汇总表(二)、明

细表并填写主管部门审核

资产管理中心初审(5

个工作日内) 主管部门审批

市财政局相关业务处

5个工作日内) 室审批(

申报单位到资产管理市财政局统计评价处

5个工作日内) 中心办理相关手续审批(

市财政局领导审批(5

个工作日内)

资产管理中心统一回收物资(7个工作日内)

市财政局统计评价处、业务处备案

申报单位凭回单联进行资产帐务处理。

14 如何进行固定资产调拨-PPT精品文档

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P3

固定资产调拨的前提条件

前提条件:

1、调入方、调出方均已结束初始化 2、调入方、调出方固定资产系统会计期间保持一致 3、被调拨的固定资产在调拨期间已计提折旧

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P4

目 录

固定资产调拨的前提条件 调出方的业务处理 调入方的业务处理 Q&A

调拨单生成凭证

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P10

目 录

固定资产调拨的前提条件 调出方的业务处理 调入方的业务处理 Q&A

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P11

调入方的业务处理

调入方通过固定资产调拨单查询界面,可以查询到调出方 发来的调拨单

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P7

调出方的业务处理

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P8

调出方的业务处理

审核调拨单

调入方确认后,调拨单会自动生成一张清理单,通过清 理单可以生成凭证

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P9

调出方的业务处理

P17

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P12

调入方的业务处理

对调拨单进行确认

版权所有 ©1993-2009 金蝶软件(中国)有限公司

P13

调入方的业务处理

确认后,调拨单自动生成一张固定资产卡片,填录完整并 提交审核即可

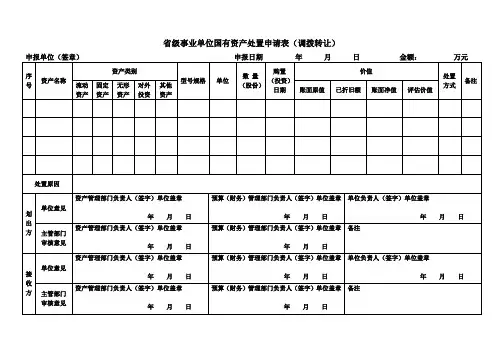

事业单位国有资产无偿调拨(划转)、对外捐赠等处置事项申请表

省级事业单位国有资产处置申请表(调拨转让)

说明:1、本表适用于事业单位国有资产无偿调拨(划转)、对外捐赠等处置事项申请;

2、资产类别(1)固定资产○1土地、房屋及构筑物○2通用设备○3专用设备○4交通运输设备○5电气设备○6电子产品及通信设备○7仪器仪表及其他○8文艺体育设备○9图书、文物及陈列品○10家具用具及其他(2)流动资产○1货币性资金○2有价证券○3应收账款○4应付账款○5其他(3)无形资产○1专利权○2著作权○3商标权○4土地使用权○5其他(4)对外投资(5)其他资产;

3、资产处置方式(1)同部门之间不改变资产属性的调拨(2)跨部门之间调拨(3)省级单位和省级以下单位之间资产无偿调拨(4)固定资产捐赠(5)流动资产捐赠(6)无形资产捐赠(7)其他形式捐赠(8)其他;

4、表中资产类别、资产处置方式等均用代码填写。

行政事业单位国有资产移交(调拨)审批表

合 1 2 3 4 5 6 7 8

计

——

移交(调出)单位意见: 领导签字: 年

填表人:

主管单位(移交方)意见: 领导签字:

接收(调入)单位意见: 领导签字:

主管单位(接收方)意见: 领导签字:

市财政资产管理部门意见: 领导签字:

月

日(公章)

年

月

日(公章)

年

月

日(公章)

年

月

日(公章)

年

月

日(公章)

联系电话:

本表资产移交(调出)单位、资产接收(调入)单位、财政(国资)各一份,涉及车辆的车管所存一份。

单位国有资产移交(调拨)审批表

金额:元

备注

市财政资产管理部门意见:

年

月

日(公章)

各一份,涉及车辆的车管所存一份。

固定资产调拨单资产调拨单固定资产调拨资产调拨单格式固定资产移交表资产调拨资产调拨账务处理固定资产移交手续资产移交清单固定资产移交单

行政事业单位国有资产移交(调拨)审批表

填报单位: 计量 单位 填报日期: 年 月 日 价值 数量 购建日期 账面价值 —— 评估价值 调拨价值 所附依据

序号

资产名称

型号规格

行政事业单位固定资产处置流程图

行政事业单位固定资产

处置流程图

公司标准化编码 [QQX96QT-XQQB89Q8-NQQJ6Q8-MQM9N]

行政事业单位固定资产处置流程图

注:行政事业单位申报资产处置需提供以下材料:

1、厦门市行政事业单位固定资产处置汇总表、明细表;

2、固定资产卡片(使用清产核资软件打印,并加盖公章);

3、报损资产的名称、数量、规格、单价、损失价值清册,以及鉴定资料和对非正常损失者的处理文件

4、单项固定资产原值20万元以上的设备提前报废、报损应出具鉴定报告书;单项固定资产原值20万元以上的设备提前报废、报损应提供提前报废、报损原因说明材料;

5、计算机内存资料的技术处理说明;

6、其他证明材料或资料。

行政事业单位资产处置操作流程

行政事业单位资产处置操作流程资产处置,是指行政事业单位对其占有、使用的国有资产进行产权转移及产权注销的行为,包括无偿调拨、对外捐赠、出售、出让、转让、置换、报废、报损等行为。

1、无偿调拨,指以无偿转让的方式变更资产占有、使用权的行为。

2、对外捐赠,指以捐赠、赠送的方式变更资产的所有权或占有、使用权的行为。

3、出售、出让、转让,指以有偿转让的方式变更资产所有权或占有、使用权,并收取相应收益的处置行为。

4、置换,指以非货币性资产为主进行的交换,这种交换不涉及或只涉及少量的货币性资产(即补价)。

5、报废,是指对达到使用年限,经技术鉴定或按有关规定,已不能继续使用的资产进行产权核销的处置行为。

6、报损,指对已发生的资产呆帐损失及其他非正常损失,按有关规定注销产权的行为。

行政事业单位需处置的资产范围1、已停用一年以上,且不能证明确需继续使用或已被新购置具有同类用途资产替代的资产以及其他闲置资产;2、没有规定使用年限或者未达到规定使用年限,经技术鉴定确需报废、淘汰的资产;3、因单位分立、撤销、合并、改制、隶属关系改变等原因发生的产权或者使用权转移的资产;4、被盗、丢失以及其他形式造成的非正常损失的资产;5、已经超过使用年限无法使用的资产;6、依照国家有关规定需要进行资产处置的其他情形。

资产处置分类审批制一、对国有土地的处置,应先征求土地管理部门意见:1.自然资源局、土储局等土地管理部门决定收储的,由土地管理部门做收储方案,报市政府审批;2.自然资源局、土储局等土地管理部门决定不予收储的,应进行土地评估,根据土地评估价值按以下权限审批:(1)主管部门审批。

评估价值在10万元以下(含10万元)的,由单位报主管部门审批。

(2)市财政局审批。

评估价值在10万元以上200万元以下(含200万元)的,由单位报经主管部门审核后,报市财政局审批。

(3)市政府审批。

评估价值在200万元以上的,由单位报经主管部门审核后,由市财政局出具审核意见,报市政府审批。

行政事业单位固定资产管理制度

行政事业单位固定资产管理制度行政事业单位固定资产管理制度1为加强固定资产购置、使用、移交、保管和减损的管理,保护固定资产的安全完整,准确核算固定资产的数量和价值,明确相关经济责任,监督并促进固定资产的妥善保管和合理使用,不断提高设备利用率和完好率,充分发挥固定资产效能,根据《企业会计制度》等有关要求,特制定本制度。

第一章固定资产的范围、标准和内容第一条固定资产的确认标准固定资产在同时满足以下两个条件时,才能加以确认:(一)该固定资产包含的经济利益很可能流入企业;(二)该固定资产的成本能够可靠地计量。

第二条本制度所称固定资产是指使用期限超过一年且单位价值在元以上的房屋、建筑物、机械设备、运输工具、仪器仪表以及其他与生产经营有关的主要设备、工具和器具等。

不属于生产经营主要设备的物品,单位价值在元以上且使用期限超过两年的也作为固定资产。

不作为固定资产的备品备件等,如数额达到或超过固定资产标准,其实物比照固定资产进行管理。

第三条为了明确划分固定资产的范围和内容,便于核算和监督,公司制定《固定资产目录》,以加强固定资产管理。

第二章固定资产管理基本任务与职责分工第四条固定资产管理的基本任务:按照《企业会计制度》的规定进行固定资产的核算和管理;加强固定资产的维护和保养,提高固定资产的完好率;在组织资产存量流动和增量投向上改善固定资产的配置,提高固定资产利用率;检查、分析和考核固定资产的使用效果,提高经济效益。

第五条公司使用的固定资产,任何人不得侵占。

固定资产的增减变动,必须严格按照管理分工,履行规定的审批权限和手续制度。

凡是不履行手续,不经公司领导批准和财务部签证,固定资产不得进行调拨。

第七条公司总经理对本公司固定资产管理负主要责任。

公司经理和资产管理部门负责人以及资产管理人员工作调动时必须将固定资产点交清楚。

对管理工作成绩显著的管理人员应给与表扬和奖励,对工作失职,管理不善造成损失的管理人员要追究责任。

第八条公司财务部是固定资产的财务管理部门,配备固定资产管理岗位,财务部主要负责固定资产的记录与核算;固定资产增减变动的账务处理;建立和保管固定资产卡片,确保账、卡相符;综合分析固定资产的经济效益。