2008最新个人所得税计算公式

正确的个税计算公式

正确的个税计算公式个税计算公式。

个人所得税是指国家对个人从各种来源取得的所得征收的一种税收。

个人所得税是一种直接税,是指个人从各种经济活动中取得的收入,按照国家规定的税率和税法规定的扣除项目计算应纳税额,由纳税人自行申报并缴纳的税收。

个人所得税的计算公式是根据国家税法规定的,下面我们来详细介绍一下个税计算公式。

首先,我们需要了解一下个人所得税的起征点和税率。

我国目前个人所得税的起征点是3500元,税率分为7个级别,分别是3%、10%、20%、25%、30%、35%和45%。

在计算个人所得税时,需要先计算纳税人的应纳税所得额,然后按照相应的税率计算出应纳税额,再减去速算扣除数,就可以得出最终需要缴纳的个人所得税额。

个人所得税的计算公式如下:应纳税所得额 = 纳税人的收入个人所得税专项扣除个人所得税综合扣除。

应纳税额 = 应纳税所得额×适用税率速算扣除数。

其中,个人所得税专项扣除是指国家规定的一些可以在纳税人所得额中扣除的项目,包括子女教育、继续教育、住房贷款利息、住房租金、赡养老人等,这些扣除项目的标准由国家税务部门规定。

个人所得税综合扣除是指国家规定的一些可以在纳税人所得额中扣除的项目,包括子女教育、继续教育、住房贷款利息、住房租金、赡养老人等,这些扣除项目的标准由国家税务部门规定。

适用税率是指根据纳税人的应纳税所得额确定的税率,我国目前的适用税率是根据不同的收入档次分为7个级别,分别对应着不同的税率。

速算扣除数是指在计算个人所得税时,可以根据适用税率和应纳税所得额直接计算出的扣除数,用于简化计算过程,减少计算误差。

个人所得税的计算公式是根据国家税法规定的,纳税人在计算个人所得税时,需要根据自己的实际情况,按照规定的标准和税率计算应纳税所得额和应纳税额。

在计算个人所得税时,纳税人还需要注意及时申报和缴纳个人所得税,遵守国家税法规定,避免因个人所得税问题而导致的法律风险。

个人所得税是国家的一项重要税收,是国家财政收入的重要来源之一。

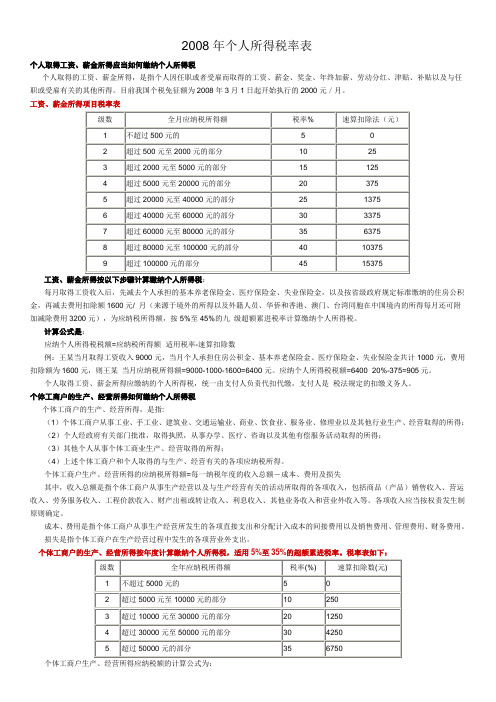

2008年个人所得税率表

2008年个人所得税率表个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

目前我国个税免征额为2008年3月1日起开始执行的2000元/月。

工资、薪金所得项目税率表工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额1600元/ 月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元,则王某当月应纳税所得额=9000-1000-1600=6400元。

应纳个人所得税税额=6400×20%-375=905元。

个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产、经营所得的应纳税所得额=每一纳税年度的收入总额-成本、费用及损失其中,收入总额是指个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入等。

个人所得税计算方法

个人所得税计算方法新个人所得税计算方法2008年04月11日星期五23:13(注意:2008年3月开始将执行新的起征点--个人所得税起征点自2008年3月1日起由1600元提高到2000元。

) 个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得项目税率表级数全月应纳税所得额税率%速算扣除法(元)1 不超过500元的 52 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级规定标准缴纳的住房公积金,再减去费用扣除额2000元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。

应纳个人所得税税额=6000×20%-375个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个人所得税计算公式

税法规定计算方法:2008年个人所得税计算公式征缴个人所得税的计算方法,现在个税起征点是2000,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额×税率-速算扣除数全月应纳税所得额=(应发工资-四金)-2000实发工资=应发工资-四金-缴税工资、薪金所得适用个人所得税九级超额累进税率表级数全月应纳税所得额(含税所得额)税率% 速算扣除数(元)一不超过500元 5 0二超过500元至2000元 10 25三超过2000元至5000元 15 125四超过5000元至20000元 20 375五超过20000元至40000元 25 1375六超过40000元至60000元 30 3375七超过60000元至80000元 35 6375八超过80 000元至100000元 40 10375九超过100000元 45 15375个人取得全年一次性奖金(包括年终加薪)的,分两种情况计算缴纳个人所得税:1、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的,计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

由于上述计算纳税方法是一种优惠办法,在一个纳税年度内,对每一个人,该计算纳税办法只允许采用一次。

新个人所得税计算方法

新个人所得税计算方法2008年04月11日星期五23:13(注意:2008年3月开始将执行新的起征点--个人所得税起征点自2008年3月1日起由1600元提高到2000元。

)个人取得工资、薪金所得应当如何缴纳个人所得税个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得项目税率表级数全月应纳税所得额税率% 速算扣除法(元)1 不超过500元的 5 02 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375工资、薪金所得按以下步骤计算缴纳个人所得税:每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级规定标准缴纳的住房公积金,再减去费用扣除额2000元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为2000元,则王某当月应纳税所得额=9000-1000-2000=6000元。

应纳个人所得税税额=6000×20%-375个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个人所得税的计算方法

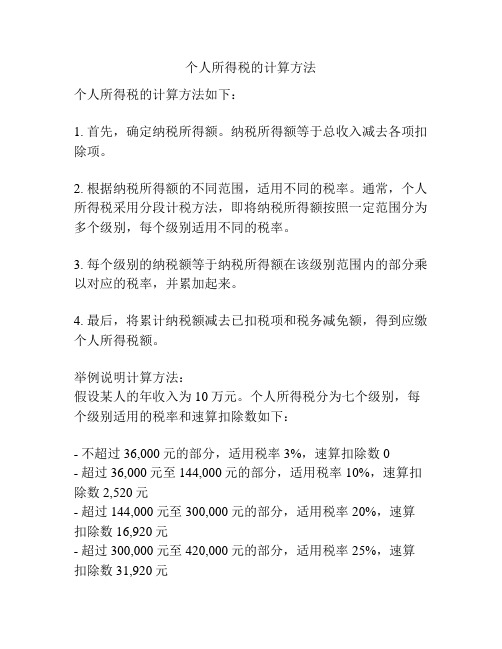

个人所得税的计算方法个人所得税的计算方法如下:1. 首先,确定纳税所得额。

纳税所得额等于总收入减去各项扣除项。

2. 根据纳税所得额的不同范围,适用不同的税率。

通常,个人所得税采用分段计税方法,即将纳税所得额按照一定范围分为多个级别,每个级别适用不同的税率。

3. 每个级别的纳税额等于纳税所得额在该级别范围内的部分乘以对应的税率,并累加起来。

4. 最后,将累计纳税额减去已扣税项和税务减免额,得到应缴个人所得税额。

举例说明计算方法:假设某人的年收入为10万元。

个人所得税分为七个级别,每个级别适用的税率和速算扣除数如下:- 不超过36,000元的部分,适用税率3%,速算扣除数0- 超过36,000元至144,000元的部分,适用税率10%,速算扣除数2,520元- 超过144,000元至300,000元的部分,适用税率20%,速算扣除数16,920元- 超过300,000元至420,000元的部分,适用税率25%,速算扣除数31,920元- 超过420,000元至660,000元的部分,适用税率30%,速算扣除数52,920元- 超过660,000元至960,000元的部分,适用税率35%,速算扣除数85,920元- 超过960,000元的部分,适用税率45%,速算扣除数181,920元根据上述税率和速算扣除数,计算个人所得税的步骤如下:纳税所得额为10万元,不超过36,000元的部分为0元;超过36,000元至144,000元的部分为10万元 - 36,000元 = 64,000元,适用税率10%,速算扣除数2,520元,所得税额为(64,000元 × 10% - 2,520元) = 3,960元;其他级别的纳税额类似计算,最后将累计纳税额减去已扣税项和税务减免额,得到应缴个人所得税额。

请注意,具体的个人所得税计算方法可能因国家或地区的税法规定而略有不同。

以上仅是一个示例,具体应按照当地税法规定进行计算。

2008年个人所得税计算

大兴 大兴 大兴 大兴 大兴 大兴 大兴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 丁嘴 关庙 关庙 关庙 关庙 关庙 关庙 关庙 关庙 曹集 曹集 曹集 曹集 曹集 曹集 曹集 曹集 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 侍岭 来龙 来龙 来龙 来龙 来龙 来龙 来龙 新庄 新庄 新庄 新庄 新庄 新庄 新庄 新庄

倪成军 吴琳 吴玉琴 沈玉兰 候金惠 葛森林 徐四军 王艳丽 许文东 曹引媛 杨崇惠 吴涛 蔡春 张公平 仲崇良 徐士伟 王利亚 王敏 陈红侠 李铁军 蔡猛 马胜启 叶志威 朱宏建 张浩 陈继远 韩树军 许海滨 王珠玲 段崇方 刘红 胡立刚 汤东海 周振斌 葛明 姚慧慧 孙健 吴岩 施浩 陆启荣 张健 吴晓威 张东芳 李扬

214 215 216 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 244 245 246 247 248 249 250 251 252 253 254 255 256 257 258 259 260 261 262 263 264 265 266 267

张艳 程娟 马云平 杨修运 马新东 王艳君 刘振 姜俊峰 王淑群 李茂军 邢万东 王范喜 李娟 陆敬西 张慧 刘桂芳 李成德 陈家彩 陆建军 申景 钱坤 吕良余 周旭

闫明

南夫胜 蔡兵 用超 戴玉 蔡广伟 刘闯 赵超 吴新强 朱昌银 梁苏北 王震 傅信芳 秦素芳 常丰 李岩 朱文祥 刘宏亚 力秀平 吴艳 赵海艳 邱其松 裴伟波 魏云楼 徐波 戴刚 唐德柱 李东浩 杨礼武 李云 刘振(小)

张一真 朱金华 高胜玲 朱金学 袁宗仁 张用才 张燕 郑思宝 倪成江 牛乐金 蒋卫星 尚广席 马子颜 王李军 于艳慧 张启方 叶志杉 陆新平 张勇 朱光泽 陈莉 马建 王东 王克召 陈静 吴晓玲 赵庆中 张松 张卫 唐绪民 黄军军 宋延松 朱振 张威 徐德军 侍明 丁正卷 贺全 王先金 张用玺 徐伟 陆启轩 孙先银 章石岭 韩辉 张如栋 王家林 包文 靳宏伟 刘良洲 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

个人所得税计算公式

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

个人所得税税率表个人税率表

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元(工资薪金所得适用)

级数

全月应纳税所得额

税率

(%)

速算

扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至45பைடு நூலகம்0元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

个人所得税计算公式

08年个税计算方法

2008年个人所得税计算公式

征缴个人所得税的计算方法,个税起征点原来是1600,现在是2000,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

全月应纳税所得额=(应发工资-四金)-2000

实发工资=应发工资-四金-缴税

扣除标准:2008年3月份起,个税按2000元/月的起征标准算

工资、薪金所得适用个人所得税九级超额累进税率表

级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)

一不超过500元 5 0

二超过500元至2000元10 25

三超过2000元至5000元15 125

四超过5000元至20000元20 375

五超过20000元至40000元25 1375

六超过40000元至60000元30 3375

七超过60000元至80000元35 6375

八超过80 000元至100000元40 10375

九超过100000元45 15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经

营所得适用

级数全月应纳税所得额(含税所得额)税率%速算扣除数(元)

一不超过5,000元的 5 0

二超过5,000元到10,000元的部分10 250

三超过10,000元至30,000元的部分20 1,250

四超过30,000元至50,000元的部分30 4,250

五超过50,000元的部分35 6,750

劳务报酬所得适用

级

全月应纳税所得额(含税所得额)税率%速算扣除数(元)

数

一不超过20,000元的20 0 二超过20,000元到50,000元的部分30 2,000 三超过50,000元的部分40 7,000。

个人所得税公式范文

个人所得税公式范文中国个人所得税的计算公式如下:应纳税额=应纳税所得额×税率-速算扣除数其中,应纳税所得额是指个人的收入减去一定的减除费用后得到的金额。

税率是根据收入金额的不同而定的,中国个人所得税采用了分档累进税率制度,不同收入段有不同的税率。

速算扣除数是为了简化计算而设置的一个固定扣除数。

中国个人所得税的税率表如下:年应纳税所得额,税率,速算扣除数---,---,---不超过36,000元,3%,0超过36,000元至144,000元,10%,2,520超过144,000元至300,000元,20%,16,920超过300,000元至420,000元,25%,31,920超过420,000元至660,000元,30%,52,920超过660,000元至960,000元,35%,85,920超过960,000元,45%,181,920根据上述税率表和应纳税所得额的计算公式,我们可以通过以下步骤计算个人所得税:1.计算应纳税所得额,即个人收入减去减除费用。

2.根据应纳税所得额的金额,查找对应的税率和速算扣除数。

3.将应纳税所得额乘以税率,并减去速算扣除数就得到了应纳税额。

举个例子来说明计算过程:假设人的年收入为200,000元,减除费用为5,000元。

1.计算应纳税所得额:200,000-5,000=195,000元。

2.查找税率表,该应纳税所得额属于超过144,000元至300,000元的范围,对应税率为20%,速算扣除数为16,920元。

3.计算应纳税额:195,000×20%-16,920=19,080元。

所以该人的个人所得税为19,080元。

需要注意的是,个人所得税还可能受到其他因素的影响,如特定扣除项目、税前扣除、税收优惠等。

此外,不同国家和地区的个人所得税计算公式和税率制度可能有所不同,请以当地税法为准。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008最新个人所得税计算公式addtion: 速算扣除数计算方法说明。

目前是月收入超过2000起征,2008年3月开始上调到此标准,此前是1600/ 也就是说,低于起征点的,不需交纳个人所得税。

说明:起征点变化以后,税率和计算方法保持不变,个人所得税计算公式没有变化应纳个人所得税税额=(应纳税所得额-扣除标准)*适用税率- 速算扣除数扣除标准2000元/月(2008年3月1日起调高为2000元)个人所得税计算公式1不超过500元的部分,税率5%,速算扣除数为0;2超过500元至2000元的部分,税率10%,速算扣除数为253超过2000元至5000元的部分,税率15 %,速算扣除数为1254超过5000元至20000元的部分,税率20 %,速算扣除数为3755超过20000元至40000元的部分,税率25%,速算扣除数为1375-----------------------------------------------------------注:估计大多数人可能只须记住前面几项税率和速算扣除数。

***速算扣除数计算方法:*****1.速算扣除数怎么来的?很多朋友说那个扣除数得硬记么?不是这样的,他是可以推算出来的--只要是推算过的,也就好记了吧,如下:拿第3档数据说明:125 =75+50 =1500*5%+500*10%=1500*(15%-10%)+500*(15%-5%)没想到这篇小博文,能给不少朋友以帮助,想来是一件快乐的事--助人为乐吗!为了使更多的特别是对税务、个人所得税少有了解的朋友能看明白,再补充一点内容如上:(补充红字部分)。

如果不清楚,可以提问,本人会及时解答。

-------------------------------------------------------------6超过40000元至60000元的部分,税率30%,速算扣除数为33757超过60000元至80000元的部分,税率35%,速算扣除数为63758超过80000元至100000元的部分,税率40%,速算扣除数为103759超过100000元的部分,税率45%,速算扣除数为15375你每月收入减去三险一金,减去起征点(2000),剩下的部分套用上面的公式。

2.年终奖如何扣税?***年终奖个人所得税计算******年终奖金单独作为一个月的工资,计算交纳所得税。

本人年终奖金总额÷12,根据商数去查找适用的税率和速算扣除数,然后按下列公式计算:奖金总额×适用的税率-速算扣除数如果发放当月的工资所得低于2000元,那就要减去低于的差额,用余额按上述方法确定适用税率和速算扣除数,再按如下公式计算:[奖金总额-(2000-当月发放的工资)]×适用的税率-速算扣除数3. 3月发以前月份工资如何扣税?(兼答复chunqing网友)国家税务总局的官方网站上对此明确指出,由于目前我国各单位工资、薪金发放时间不一,有的月初发放当月工资、薪金,有的月底发放当月工资、薪金,有的月初发放上月工资、薪金,有的月底发放下月工资、薪金,而单位还可以调整发放时间,具有较大的灵活性。

工资、薪金所得应纳的税款,按月计征,以实际取得工资、薪金所得的时间来判断是否应该适用每月2000元的减除费用标准,对所有纳税人都是一致的,体现了对所有纳税人的公平原则。

但据我了解,这种过渡阶段的个人所得税起征标准还取决于企业财务认定结果。

如果企业做帐灵活并同意、认可个人按2000起征,在实践上完全可能按2000算。

-------------------------------------------------------------------------------------------------------------------------看的出个人所得税与大家的生活息息相关,有必要作为一个专题说明。

针对最新个人所得税专题,再次作补充如下:个体工商户的生产、经营所得如何缴纳个人所得税个体工商户的生产、经营所得,是指:(1)个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;(2)个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;(3)其他个人从事个体工商业生产、经营取得的所得;(4)上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产、经营所得的应纳税所得额=每一纳税年度的收入总额-成本、费用及损失其中,收入总额是指个体工商户从事生产经营以及与生产经营有关的活动所取得的各项收入,包括商品(产品)销售收入、营运收入、劳务服务收入、工程价款收入、财产出租或转让收入、利息收入、其他业务收入和营业外收入等。

各项收入应当按权责发生制原则确定。

成本、费用是指个体工商户从事生产经营所发生的各项直接支出和分配计入成本的间接费用以及销售费用、管理费用、财务费用。

损失是指个体工商户在生产经营过程中发生的各项营业外支出。

个体工商户的生产、经营所得按年度计算缴纳个人所得税,适用5%至35%的超额累进税率。

税率表如下:个体工商户生产、经营所得应纳税额的计算公式为:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数上述计税办法适用于查账征收的个体工商户,不适用于核定征收的个体工商户。

个人对企事业单位的承包经营、承租经营取得所得,应当如何缴纳个人所得税?个人对企事业单位的承包经营、承租经营所得,是指个人承包经营、承租经营以及转包、转租取得的所得,包括个人按月或者按次取得的工资、薪金性质的所得。

个人对企事业单位的承包经营、承租经营取得所得缴纳个人所得税,有以下几种情况:(1)企业实行个人承包经营、承租经营后,承包、承租人按合同(协议)的规定只向发包、出租方交纳一定费用,企业经营成果归其所有的,承包、承租人取得的所得,按对企事业单位的承包经营、承租经营所得计算缴纳个人所得税。

应纳税所得额=纳税年度的承包经营、承租经营所得-必要费用其中的必要费用是指每月1600元。

承包经营、承租经营所得适用5%~35%的五级超额累进税率(见下表)。

对企事业单位的承包经营、承租经营所得适用税率表承包经营、承租经营所得应纳税额的计算公式为:应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数(2)企业实行个人承包经营、承租经营后, 承包、承租人对企业经营成果不拥有所有权,仅是按合同(协议)规定取得一定所得的,其所得按工资、薪金所得计算缴纳个人所得税,适用5%~45%的九级超额累进税率。

另外,如果企业实行个人承包经营、承租经营后,工商登记改变为个体工商户的, 承包人应当依照个体工商户的生产、经营所得计算缴纳个人所得税。

企业实行承包经营、承租经营后,不能提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由税务部门核定其应纳税所得额和缴税方式。

实行核定征收方式的个人独资企业和合伙企业,应当如何缴纳个人所得税 ?实行核定征收方式的个人独资企业和合伙企业缴纳个人所得税,有以下情况:(1)定额征收个人独资企业和合伙企业按照税务部门依法核定的应纳个人所得税税额按期缴纳。

(2)核定应税所得率征收应纳个人所得税税额的计算公式为:应纳个人所得税税额=应纳税所得额×适用税率应纳税所得额=收入总额×应税所得率或应纳税所得额=成本费用支出额÷(1-应税所得率)×应税所得率应税所得率应按下表规定的标准执行:应税所得率表企业经营多业的,无论其经营项目是否单独核算,均应根据其主营项目确定其适用的计税办法。

*外国人在中国纳税规定外籍纳税人在中国境内居住时间不同的情况下取得工资薪金所得的个人所得税处理。

(一)在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作不超过90日,或在税收协定规定的期间在中国境内连续或累计居住不超过183日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免予申报缴纳个人所得税。

对前述个人应仅不其实际在中国境内工作期间,由中国境内企业或个人雇主支付、或者由中国境内机构负担的工资薪金所得申报纳税。

凡是该中国境内企业、机构属于采取核定利润方法计征企业所得税,或没有营业收入而不征收企业所得税的,在该中国境内企业、机构任职、受雇的个人,实际在中国境内工作期间取得的工资薪金,不论是否在该中国境内企业、机构的会计帐簿中有记载,均应视为该中国境内企业支付、或由该中国境内机构负担的工资薪金。

上述个人每月应纳的税款应按税法规定的期限申报缴纳。

虽有所得来源地的判定原则,按国际惯例,在境内居住时间较短的非居民,其由境外支付且负担的境内所得一般予以免税优惠。

对在中国境内居住不超过90日或税收协定规定的183日的外籍人员,其取得的中国境内所得,依据支付和负担的不同情况,具体区分五种不同的纳税义务:第一种:工资薪金所得的支付和负担均不是在中国境内,即由境外雇主支付并且不是由雇主设在境内的机构负担的;虽然按所得来源地判定标准和认定方法,其工资薪金所得是属来源于中国境内的所得,但是考虑其在华工作时间较短,按照国际通常作法,免予纳税。

第二种:工资薪金所得的支付在中国境内,而不管由谁负担,即由境内企业或雇主支付而不管是由境内还是境外企业或机构负担,均视为由境内企业、机构负担,是属来源于中国境内的所得,应在中国履行纳税义务。

第三种:工资薪金所得由境内机构负担,而不管是由谁支付的,是属来源于中国境内的所得,应在中国履行纳税义务。

第五种:也与计征企业所得税相联系,对在没有营业收入而不征收企业所得税的境内机构工作而取得工资薪金所得的个人,由于难以确定是由境内还是由境外支付和负担、且是来源于中国境内的所得。

所以,也不论支付和负担是谁负担均视为由境内企业、机构负担,应在中国履行纳税义务。

例如,某日本人在某日本公司驻北京办事处工作一年累计在华150日,其在华期间的工资薪金由日本公司支付,则判定该日本人在华期间的收入是否应在中国纳税,应分别下列民政部处理:1、如果该办事处有营业收入且按实征收企业所得税,那么该日本人的收入不在中国缴税。

2、如果该办事处没有营业收入不征企业所得税或虽有营业收入但帐证不健全而采取核定征收企业所得税,则该日本人的收入应视同由该办事处负担,应在中国缴纳个人所得税。

(二)在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作超过90日、或者在税收协定规定期间在中国境内连续或累计居住超过183日,但不满一年的个人,其实际在中国境内工作期间取得的、由中国境内企业或个人雇主支付和由境外企业或个人雇主支付的工资薪金所得,均应申报缴纳个人所得税;其在中国境外工作期间取得的工资薪金所得,除中国境内企业董事、高层管理人员以外,不予征收个人所得税。