个人所得税计算公式Word文件

个人所得税计算word版

0

2

超过1500至4500元(含)的部分

10%

105

3

超过4500至9000元(含)的部分

20%

555

4

超过9000元至35000元(含)的部分

25%

1005

5

超过35000元至55000元(含)的部分

30%

2755

6

超过5500超过80000元的部分

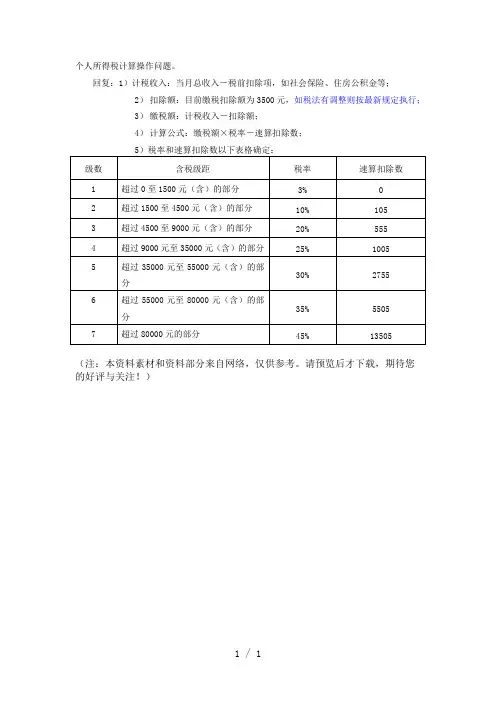

个人所得税计算操作问题。

回复:1)计税收入:当月总收入-税前扣除项,如社会保险、住房公积金等;

2)扣除额:目前缴税扣除额为3500元,如税法有调整则按最新规定执行;

3)缴税额:计税收入-扣除额;

4)计算公式:缴税额×税率-速算扣除数;

5)税率和速算扣除数以下表格确定:

级数

含税级距

税率

速算扣除数

1

超过0至1500元(含)的部分

45%

13505

(注:本资料素材和资料部分来自网络,仅供参考。请预览后才下载,期待您的好评与关注!)

个人所得税计算公式

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

如果某人的工资收入为5000元,他应纳个人所得税为:(5000—3500)×3%—0=45(元)。

个人所得税税率表个人税率表

2011年9月1日起调整后,也就是2012年实行的7级超额累进个人所得税税率表

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税免征额3500元(工资薪金所得适用)

级数

全月应纳税所得额

税率

(%)

速算

扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至45பைடு நூலகம்0元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

个人所得税计算公式

新个税计算公式

新个税计算公式新个税计算公式介绍随着时间的推移和经济发展,国家税收政策也在不断调整和改变。

个人所得税是国家税收的一部分,计算个人所得税的公式也在不断进行调整和完善。

最近,我国实施了新个税计算公式,对计算个人所得税有了新的规定。

本文将介绍新个税计算公式的相关内容。

新个税计算公式的基本框架如下:纳税人个人所得税=累计预扣预缴个人所得税-累计减除费用-累计专项附加扣除-累计子女教育扣除-累计继续教育扣除-累计住房贷款利息扣除-累计住房租金扣除-累计赡养老人扣除-累计赡养子女扣除-累计赡养学生扣除-累计其他扣除+其他应纳税所得额×适用税率-累计已纳税额基本标准和减除费用:新个税计算公式中,纳税人可以享受的基本减除费用包括基本养老保险费、基本医疗保险费、失业保险费、住房公积金、税延养老保险等。

这些费用按照国家规定的比例计算,并在计算个人所得税时予以减除。

专项附加扣除:新个税计算公式中,纳税人还可以享受专项附加扣除。

专项附加扣除是针对特定群体的扣除,包括子女教育、继续教育、住房贷款利息、住房租金、赡养老人、赡养子女、赡养学生等。

纳税人可以根据实际情况选择适用的专项附加扣除。

其他应纳税所得额及适用税率:除了减除费用和专项附加扣除外,纳税人的其他应纳税所得额按照不同的税率进行计算。

我国现行的个人所得税有7个级别,税率从3%到45%不等。

已经纳税额:计算个人所得税时,需要考虑已经纳税的金额。

已纳税额是指在纳税年度内已经预缴和已经扣缴的个人所得税金额。

总结:新个税计算公式的实施为个人所得税的计算提供了更加科学和合理的规定。

该公式有助于确保个人所得税的公平性和透明度。

在计算个人所得税时,纳税人需要综合考虑基本减除费用、专项附加扣除、其他应纳税所得额以及已经纳税额等因素。

所得税的计算结果将直接影响纳税人需要缴纳的税款。

因此,在遵守国家税收政策的前提下,纳税人应该根据实际情况正确运用新个税计算公式,合理规划个人财务,减少个人所得税负担。

个人所得税公式范文

个人所得税公式范文中国个人所得税的计算公式如下:应纳税额=应纳税所得额×税率-速算扣除数其中,应纳税所得额是指个人的收入减去一定的减除费用后得到的金额。

税率是根据收入金额的不同而定的,中国个人所得税采用了分档累进税率制度,不同收入段有不同的税率。

速算扣除数是为了简化计算而设置的一个固定扣除数。

中国个人所得税的税率表如下:年应纳税所得额,税率,速算扣除数---,---,---不超过36,000元,3%,0超过36,000元至144,000元,10%,2,520超过144,000元至300,000元,20%,16,920超过300,000元至420,000元,25%,31,920超过420,000元至660,000元,30%,52,920超过660,000元至960,000元,35%,85,920超过960,000元,45%,181,920根据上述税率表和应纳税所得额的计算公式,我们可以通过以下步骤计算个人所得税:1.计算应纳税所得额,即个人收入减去减除费用。

2.根据应纳税所得额的金额,查找对应的税率和速算扣除数。

3.将应纳税所得额乘以税率,并减去速算扣除数就得到了应纳税额。

举个例子来说明计算过程:假设人的年收入为200,000元,减除费用为5,000元。

1.计算应纳税所得额:200,000-5,000=195,000元。

2.查找税率表,该应纳税所得额属于超过144,000元至300,000元的范围,对应税率为20%,速算扣除数为16,920元。

3.计算应纳税额:195,000×20%-16,920=19,080元。

所以该人的个人所得税为19,080元。

需要注意的是,个人所得税还可能受到其他因素的影响,如特定扣除项目、税前扣除、税收优惠等。

此外,不同国家和地区的个人所得税计算公式和税率制度可能有所不同,请以当地税法为准。

个人所得税的函数计算公式简单整理

个人所得税的函数计算公式简单整理个人所得税计算公式基本上分为两种类型:综合与分类。

综合计算模式下,将纳税人所得额合并计算,适用于一般个人所得纳税人。

分类计算模式下,按照工资、劳务报酬、稿酬等收入的不同,采取不同的计税方法,适用于特定行业个人所得纳税人。

以我国目前适用的分类计算模式为例,个人所得税的计算公式可以表示如下:应纳税所得额=应纳税收入额-起征点应纳税额=应纳税所得额×适用税率-速算扣除数其中,应纳税所得额是指纳税人根据所得项目计算得出的可征收的收入额。

起征点是规定的最低收入额度,低于该数额的个人所得不需要缴纳个人所得税。

适用税率是指根据纳税人所得额确定的税率,我国个人所得税采用的是累进税率制度,分为7个档次,税率从3%逐渐递增至45%。

不同纳税人的适用税率也可能有所区别。

速算扣除数是为了简化个人所得税计算而设定的固定扣除数,用于减少纳税人的计算工作。

需要说明的是,对于不同收入项目,个人所得税的计算方法可能略有不同。

例如对于工资性收入,还需要根据个人社保公积金缴费基数等因素进行综合考虑。

以上是个人所得税计算公式的基本框架,但是在实际计算中还需要考虑各种税收优惠政策和减免项目。

例如对子女教育、赡养老人等支出可以申请扣除,对于特殊行业个人所得纳税人还可以享受行业特定的税收优惠政策。

总结起来,个人所得税的计算公式是根据纳税人的收入项目和金额来确定的,根据适用税率和速算扣除数计算应纳税额。

个人所得税的计算公式是我国税收政策的重要组成部分,也是促进个人收入合理分配和社会公平的重要手段之一。

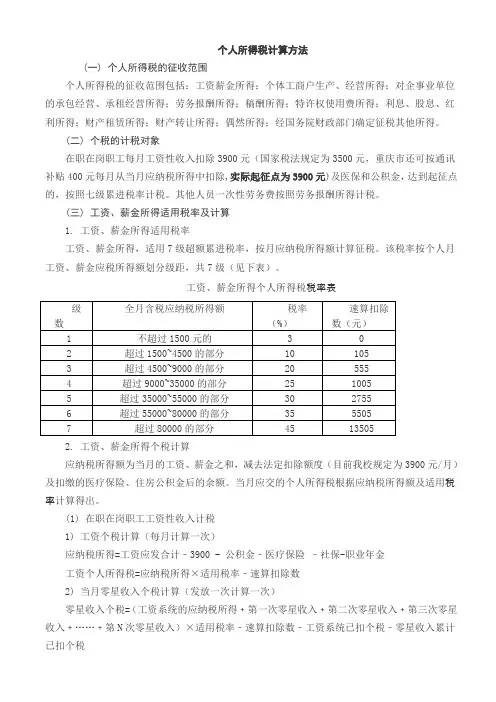

(完整word版)个人所得税计算方法

个人所得税计算方法(一) 个人所得税的征收范围个人所得税的征收范围包括:工资薪金所得;个体工商户生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得;经国务院财政部门确定征税其他所得。

(二) 个税的计税对象在职在岗职工每月工资性收入扣除3900元(国家税法规定为3500元,重庆市还可按通讯补贴400元每月从当月应纳税所得中扣除,实际起征点为3900元)及医保和公积金,达到起征点的,按照七级累进税率计税。

其他人员一次性劳务费按照劳务报酬所得计税。

(三) 工资、薪金所得适用税率及计算1. 工资、薪金所得适用税率工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。

该税率按个人月工资、薪金应税所得额划分级距,共7级(见下表)。

工资、薪金所得个人所得税税率表2. 工资、薪金所得个税计算应纳税所得额为当月的工资、薪金之和,减去法定扣除额度(目前我校规定为3900元/月)及扣缴的医疗保险、住房公积金后的余额。

当月应交的个人所得税根据应纳税所得额及适用税率计算得出。

(1) 在职在岗职工工资性收入计税1) 工资个税计算(每月计算一次)应纳税所得=工资应发合计﹣3900 - 公积金﹣医疗保险–社保-职业年金工资个人所得税=应纳税所得×适用税率﹣速算扣除数2) 当月零星收入个税计算(发放一次计算一次)零星收入个税=(工资系统的应纳税所得﹢第一次零星收入﹢第二次零星收入﹢第三次零星收入﹢……﹢第N次零星收入)×适用税率﹣速算扣除数﹣工资系统已扣个税﹣零星收入累计已扣个税3) 年终一次性奖励,根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税。

计算方法:(年终一次性奖励÷12)后的商数对应查找个税速算公式套算公式①(适用当月应纳税所得高于或等于3900元):应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数公式②(适用当月应纳税所得低于3900元):应纳税额=(当月取得全年一次性奖金-当月应纳税所得与3900元的差额)×适用税率-速算扣除数。

个人所得税计算方法及公式

个人所得税计算方法及公式一、工资、薪金所得应纳税额=应纳税所得额×税率−速算扣除数工资、薪金所得税起征额为2000元,即小于2000元时不需要纳税,超过2000元部分为应纳税所得额。

税率及速算扣除数如下表1:二、全年一次性奖金全年一次性奖金包括年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资。

应纳税额=应纳税所得额×税率−速算扣除数取得的全年一次性奖金,除以12个月,按其商数计算适用5%至45%的超额累进税率(详见表1)。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于起征额2000元,应将全年一次性奖金减除“雇员当月工资薪金所得与2000的差额”后的余额,按上述办法确定全年一次性奖金的适用税率、速算扣除数和应纳税所得额。

在一个纳税年度内该计税办法只允许采用一次。

例:某员工年终获得一次性奖金6000元,其月薪为3000元,年终一次性奖金6000元。

其年终奖部分应纳多少税?应纳税额=6000×5%-0=300(元)。

注:6000除以12后为500元,适用税率5%,速算扣除数为0。

如果该员工月薪为1600元(低于起征额2000元),则:应纳税额=5600X5%-0=280(元)注:应纳税所得额=6000-(2000-1600)=5600元,除以12后为466.7元,适用税率5%,速算扣除数为0。

三、偶然所得应纳税额=应纳税所得额×20%偶然所得以每次收入额为应纳税所得额。

适用20%的比例税率。

偶然所得以每次取得该项收入为一次。

四、劳务报酬所得应纳税额=应纳税所得额×适用税率−速算扣除数收入不超过4000元的,减除费用800;4000元以上的,减除20%的费用,其余为应纳税所得额。

税率及速算扣除数如下表:五、稿酬所得应纳税额=应纳税所得额×20%×(1-30%)稿酬所得每次收入不超过4000元的,减除费用800元;4000元以上的,减除20%的费用,其余额为应纳税所得额。

劳务报酬个人所得税计算(税前税后)

劳务报酬个人所得税计算(税前税后)劳务报酬所得税计算方法一、使用含税收入计算劳务报酬所得税的方法:1、每次收入小于4000元,应纳税所得额=每次收入-8002、每次收入大于4000元,应纳税所得额=每次收入×(1-20%)根据应纳税所得额确定对应税率与速算扣除数。

应纳所得税额=每次收入总额×(1-20%)×税率-速算扣除数二、根据上述基本计算方法,推导出以下使用税后收入计算税前收入的方法:1、不含税收入额不超过800元的,不交税,故不含税收入额=含税收入额2、不含税收入额不超过3360元的:应纳税所得额=(不含税收入额-800)÷(1-税率)含税收入总额=应纳税所得额+8003、不含税收入额超过3360元的:含税收入总额=(不含税收入额-速算扣除数)÷换算系数于是,渴望一种懂得,可以一眼洞穿你所有清寂的薄凉。

是恰好的温度,闪耀着阳光的味道,柔软又美好。

那么这一路上的爱恨欢愁也就有了归宿,以后的日子,既便是山长水远,也都会坦然面对,给尘世以最初的温柔。

好像是到了一个阶段,学会了等待,学会了随遇而安,学会了笑着去接受。

不再心心念念,不再轻易信任。

只是在某个清晨,听见久远的一声问候,心,依然会瞬间柔软。

原来我们的内心深处,还是那么渴望一场白首不相离的缘分,千万次回眸,始终还是你。

然后,一起守着古朴的时光,迎接每一天的黎明。

弱水三千,只取一瓢饮,不褪色,不黯淡,任凭尘世的风摇曳着冬日的风雪,我始终是你最美的红颜,你是我最美的时光。

不说永远,陪伴便是最长情的告白。

龙应台曾写过一段文字:“有一种寂寞,身边添一个可谈的人,或许就可以削减。

有一种寂寞,茫茫天地之间余舟一芥的无边无际无着落,人只能各自孤独面对,素颜修行。

”不同的寂寞有着不同的归途,其实赏心之人无须太多,关键是否能入心。

始终喜欢,一切纯善质朴的好,不论是人还是事,一份情深义重,才是水色尘心的悠远。

而一同走过的山山水水,都会是生命的记载。

个人所得税应纳税所得额计算公式是什么?

个人所得税应纳税所得额计算公式是什么?

个人所得税计算明细=(税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数。

①2018年10月1日起,个税起征点提高至5000元,使用超额累进税率的计算方法如下:

1、全月应纳税所得额=税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除。

2、缴税=全月应纳税所得额×税率-速算扣除数

例:假设小王的工资收入为8000元,专项扣除(三险一金等)扣除1000元,没有专项附加扣除,那么他应纳个人所得税为:(8000—1000-5000)×3%—0=60(元)。

②个税缴费税率和速算扣除数如下:

1、全月应纳税所得额不超过3000元:

税率:3%;速算扣除数(元):0

2、全月应纳税所得额超过3000元至12000元:

税率:10%;速算扣除数(元):210

3、全月应纳税所得额超过12000元至25000元:

税率:20%;速算扣除数(元):1410

4、全月应纳税所得额超过25000元至35000元:税率:25%;速算扣除数(元):2660

5、全月应纳税所得额超过35000元至55000元:税率:30%;速算扣除数(元):4410

6、全月应纳税所得额超过55000元至80000元:税率:35%;速算扣除数(元):7160

7、全月应纳税所得额超过80000元:

税率:45%;速算扣除数(元):15160。

个人所得税计算公式(Word)

级数

应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过500元

5

0

二超过500元至2Fra bibliotek00元10

25

三

超过2000元至5000元

15

125

四

超过5000元至20000元

20

375

五

超过20000元至40000元

25

1375

六

超过40000元至60000元

30

3375

七

超过60000元至80000元

35

6375

八

超过80 000元至100000元

40

10375

九

超过100000元

45

15375

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用

级数

全月应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过5,000元的

5

0

二

超过5,000元到10,000元的部分

10

250

三

超过10,000元至30,000元的部分

20

1,250

四

超过30,000元至50,000元的部分

30

4,250

五

超过50,000元的部分

35

6,750

劳务报酬所得适用

级

数

全月应纳税所得额(含税所得额)

税率%

速算扣除数(元)

一

不超过20,000元的

20

0

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人取得工资、薪金所得应当如何缴纳个人所得税2006-03-09

个人取得的工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

工资、薪金所得项目税率表

工资、薪金所得按以下步骤计算缴纳个人所得税:

每月取得工资收入后,先减去个人承担的基本养老保险金、医疗保险金、失业保险金,以及按省级政府规定标准缴纳的住房公积金,再减去费用扣除额1600元/月(来源于境外的所得以及外籍人员、华侨和香港、澳门、台湾同胞在中国境内的所得每月还可附加减除费用3200元),为应纳税所得额,按5%至45%的九级超额累进税率计算缴纳个人所得税。

计算公式是:

应纳个人所得税税额=应纳税所得额×适用税率-速算扣除数

例:王某当月取得工资收入9000元,当月个人承担住房公积金、基本养老保险金、医疗保险金、失业保险金共计1000元,费用扣除额为1600元,则王某当月应纳税所得额=9000-1000-1600=6400元。

应纳个人所得税税额=6400×20%-375=905元。

个人取得工资、薪金所得应缴纳的个人所得税,统一由支付人负责代扣代缴,支付人是税法规定的扣缴义务人。

个人取得全年一次性奖金或年终加薪,应当如何缴纳个人所得税 2006-03-09

个人取得全年一次性奖金(包括年终加薪)的,应分两种情况计算缴纳个人所得税:

(1)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:

应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

(2)个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的

费用扣除额的,计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:

应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

由于上述计算纳税方法是一种优惠办法,在一个纳税年度内,对每一个人,该计算纳税办法只允许采用一次。

对于全年考核,分次发放奖金的,该办法也只能采用一次。

问:你好,我是一家广告公司的员工,在公司每月有时只有几百元,有时三四千,这

个时候我不知如何交纳个人所得税,如果老板不给个人所得税特种税票。

我们又该如何?非常希望您能给予解答.

答:我们国家对个人所得税实行超额累进税率计算纳税额。

具体是这样的,工资、薪

金所得,以每月收入额减除费用2000元后的余额,为应纳税所得额,也就是说,首先从你

的工资总额中减去2000元,剩余的工资再按照相应的税率来计算本月应交税额。

如果你的

工资只有几百元时,则你就不用交纳个人所得税了。

如果有三四千,那么就应交了。

根据个人所得税法第八条的规定,个人所得税一般由个人交纳或由单位代扣缴纳。

由于个人一般较难控制,因此,现在基本都是由单位代扣缴纳。

平时,单位只给个人提供工资条,上面可以反映当月扣缴税额。

如果你对扣缴税额有异议,可以向单位提出,但一般单位不会向个人提供缴税凭证。

比如说你本月的工资为4000元,那么扣除2000元后,你的应纳税所得额就为2000元,你的应缴税额为:500*5%+1500*10%=175元。

相关法条:

《个人所得税法》

第三条个人所得税的税率:

一、工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五(税率表附后)。

二、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后)。

第六条应纳税所得额的计算:

一、工资、薪金所得,以每月收入额减除费用2000元后的余额,为应纳税所得额。

第八条个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

个人所得超过国务院规定数额的,在两处以上取得工资、薪金所得或者没有扣缴义务人的,以及具有国务院规定的其他情形的,纳税义务人应当按照国家规定办理纳税申报。

扣缴义务人应当按照国家规定办理全员全额扣缴申报。

附:个人所得税税率表一(工资、薪金所得适用)

级数全月应纳税所得额税率(%)

1 不超过500元的 5

2 超过500元至2,000元的部分 10

3 超过2,000元至5,000元的部分 15

4 超过5,000元至20,000元的部分 20

5 超过20,000元至40,000元的部分 25

6 超过40,000元至60,000元的部分 30

7 过60,000元至80,000元的部分 35

8 超过80,000元至100,000元的部分 40

9 过100,000元的部分 45。