中国汽车产业发展产品及关键技术路线图

《中国制造2025》10大重点领域技术路线图PPT课件

技术路线图 1、新一代信息技术产业

1.4智能制造核心信息设备

16

技术路线图 1、新一代信息技术产业

1.4智能制造核心信息设备

17

技术路线图 1、新一代信息技术产业

1.4智能制造核心信息设备

18

技术路线图 2、高档数控机床和机器人

2.1高档数控机床与基础制造装备

19

技术路线图 2、高档数控机床和机器人

6.3智能网联汽车

70

技术路线图 6、节能与新能源汽车

6.3智能网联汽车

71

技术路线图 6、节能与新能源汽车

6.Байду номын сангаас智能网联汽车

72

技术路线图 7、电力装备

7.1发电装备

73

技术路线图 7、电力装备

7.1发电装备

74

技术路线图 7、电力装备

7.1发电装备

75

技术路线图 7、电力装备

7.1发电装备

《中国制造2025》 10大重点领域技术路线图

1

背景

10月30日,中华人民共和国工业和信息化部正式发布 《<中国制造2025>重点领域技术路线图(2015年 版)》电子版,明确了新材料产业等10大领域以及23 个重点发展方向。

《中国制造2025》围绕经济社会发展和国家安全重大 需求,选择10大优势和战略产业作为突破点,力争到 2025年达到国际领先地位或国际先进水平。

3.3航空机载设备与系统

37

技术路线图 3、航空航天装备

3.3航空机载设备与系统

38

技术路线图 3、航空航天装备

3.4航天装备

39

技术路线图 3、航空航天装备

3.4航天装备

中国智能网联汽车技术发展路线图

中国的智能网联汽车发展已上升至国家战略层面,发展定位从原来以车联网的概念体现并作为物联网的重要组成部分,向智能制造、智能网联等智能化集成转移。

2015年工信部关于《中国制造2025》的解读中首次提出了智能网联汽车概念,明确了智能网联汽车的发展目标:2020年掌握智能辅助驾驶总体技术及各项关键技术,初步建立智能网联汽车自主研发体系及生产配套体系;2025年掌握自动驾驶总体技术及各项关键技术,建立较完善的智能网联汽车自主研发体系、生产配套体系及产业群,基本完成汽车产业转型升级。

同时,提出重点发展基于车联网的车载智能信息服务系统、公交及营运车辆网联化信息管理系统和装备自动驾驶系统的智能网联汽车领域。

国家智能网联技术发展规划目前,我国主要整车企业纷纷制定了智能网联汽车的战略规划,并通过跨界合作寻求产业融合和商业模式创新发展。

上汽与阿里巴巴互联网汽车领域战略合作,以及智能驾驶相关的前瞻技术研发;一汽“挚途”智能网联汽车技术战略,明确表示将在2025年实现智能商业服务平台运营;东风与华为已签署战略合作协议;长安面向2025智能网联汽车技术发展的“654”战略,并已和长安、高德、百度开展多方面的战略合作;北汽与乐视联手打造全新一代互联网智能汽车及汽车生态系统,并创立轻资产品牌等。

我国于2016年10月颁布《节能与新能源汽车技术路线图》。

该路线图的总体框架为“1+7”,即一个总报告再加7个报告分会,分别是节能汽车、纯电动和混合动力汽车、燃料电池汽车、智能网联汽车和汽车制造、动力电池、轻量化的技术路线图,如下图所示。

参与编写技术路线图的专家们关于世界汽车技术发展趋势达成的共识包括三方面,即低碳化、信息化、智能化。

信息化是指通过移动互联网、V2V、V2X等技术提升汽车的联网水平,从人性的角度而言,通信是人的基本需求,移动互联网普及之后,人几乎24小时挂在网上,自然期待在汽车场景下依然保持在线,享受车载娱乐服务;此外,联网也可使OTA(Over-the-Air)变成提升系统软件性能的常规手段。

中国汽车业人工智能行业应用发展图谱2024

本产品保密并受到版权法保护2024易观分析2024年3月01汽车业人工智能行业应用发展背景智能汽车的崛起彻底颠覆了汽车行业的生态逻辑,成为未来汽车行业发展的必然方向和新的增长点⚫智能汽车通常又被称为智能网联汽车,是一个集环境感知、规划决策、多等级辅助驾驶等功能于一体的综合系统,集中运用了计算机、现代传感、信息融合、通讯、人工智能及自动控制等技术,是典型的高新技术综合体。

⚫近几年来,中国智能汽车的销量和渗透率不断攀升。

随着中国新能源汽车和智能汽车的不断崛起,汽车产业链核心价值将由整车制造向产业链两端转移,核心竞争力向核心软硬件提供商和运营服务商倾斜。

© 易观分析 数据来源:中汽协、亿欧等互联网公开资料·易观分析整理2576.92531.12627.52686.43009.4120.6136.7352.1688.7949.51736.9133.3355.8661.92019年2020年2021年2022年2023年汽车新能源汽车智能汽车2019年至2023年中国各类汽车销售情况(单位:万辆)传统汽车与智能汽车核心竞争力对比传统汽车智能汽车•关键部件:发动机、变速箱及底盘是传统汽车核心竞争力的体现•品牌:传统汽车经年积累的品牌价值也是其核心实力•供应链管理能力:长期积累•软件设计与运营能力:随着软件定义汽车时代的到来,用户体验与需求成为软件升级的核心驱动,运营至关重要•硬件制造能力:传感器、芯片等成为智能汽车核心零部件,其制造能力更加重要从供给角度看,传统车企、造车新势力、互联网巨头、科技企业等多元化企业纷纷入局,推动智能汽车创新发展⚫特斯拉作为行业开拓者,将“智能化”的内涵赋予汽车,国内的新势力品牌在特斯拉的带领下涌入智能汽车赛道;⚫传统汽车品牌不甘落后,纷纷成立新的汽车品牌,朝着智能化进一步发力,希望在智能化的浪潮下不被甩掉;⚫互联网巨头和科技公司也积极投身汽车行业,投入大量的资金、资源和人才,希望汽车变成“移动智能终端”。

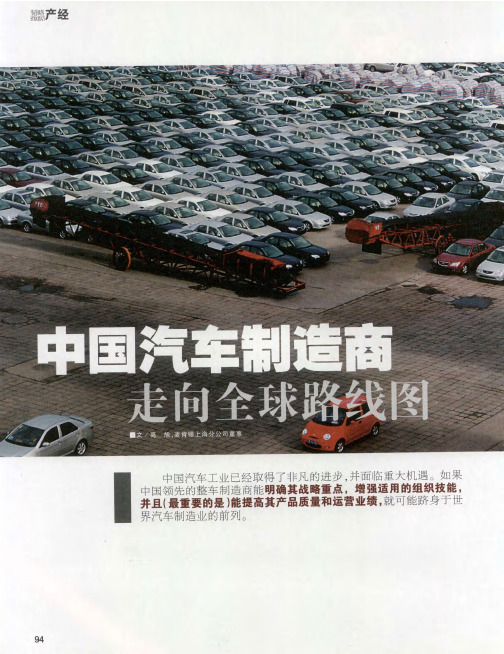

中国汽车制造商走向全球路线图

习 _E ■

对

“

还 没有

” 。

营

的

录

I研 究 过

‘

例如 韩 国j

.

力和记

。

市场时 其汽车{

,

!陷

不

造商不相上下

碍

.

。

过 得 着ຫໍສະໝຸດ i都 没 有i也因 为质量 和 j

承受

誉 公 司花 了好J

,

中 国最 小 的

列如

一

,

不 足 10 万 辆 的

j

家

十 全 计

!挖 来几

f熟

-

西 方 严 格 的安 全

谙安

到 中 国 t 肖费 者 所

另外 几 家 中国汽

,

且 无需 依赖 出 口 即可 实现 增 长

第二

,

,

车 厂 商 的新 车 型 在 独 立 的安 全 测 试 中

均得分较低

。

与现 有 的全 球性汽车厂 商相 比

中国

,

中国

一

些 领先 的整 车制

,

的整 车制造 商具 有 很 大 的成 本 优 势

造 商存在严重 的缺 陷

这 包 括 质量 管

个整车

f与供货

,

伙 伴 进 行 技 术授 例如 中国 f

,

商

情

结果

,

法

。

比亚 迪 是 从

在 充 电 电池方 西

代燃 料 汽 车 市场 上 具 有 优 势

。

却不够多

,

。

从 长期来看

,

,

中 国汽 车厂 商应 有 志 于 建立 真 正

。

对 有 意走 出 国 门的汽 车厂 商来说 首先必 须锁 定 重 点

当今中国汽车产业现状及发展趋势(原作)

2.1 中国汽车市场将保持持续增长的发展态势

汽车销售与国民经济发展、居民收入水平、基础设施建设、产业发展政策和产业发展阶段等因素都有着密切关联. 近年来,我 国宏观经济持续快速增长,居民生活水平稳步提高,巨大的购买潜力已经陆续变成拉动我国汽车工业快速增长的动力. 受此影 响,未来几年,随着我国经济快速平稳增长、消费者收入预期和信心的不断增强、城镇化水平的提高和交通设施的持续完善, 私人汽车消费正在成为主流,二、三线汽车市场将成为汽车销售的主要增长区域,巨大的消费潜力为汽车市场不断发展提供了 可靠的市场保障,我国汽车工业仍将保持持续增长的发展态势,我国将逐渐走入汽车社会[3] .

(5)新能源汽车产销增长较快

据中国汽车工业协会不完全统计,2012年我国新能源汽车生产1 255 2辆,其中:纯电动汽车1 124 1辆、插电式混合动力 1311辆。销售新能源汽车1 279 1辆,其中:纯电动汽车1 137 5辆、插电式混合动力1 416辆。按照可比口径比较,2012年纯 电动汽车产销量分别比上年增长98.8%和103.9%.

辅助路线:天然气、液化石油气汽车→煤化工燃料汽车→生物燃料汽车.

未来5~10年,新能源汽车将是我国汽车产业进行自主创新相对集中的领域,在国家相关政策的支持下,我国新能源汽车将追 赶世界先进水平[6] .

3 结论

未来几年, 在国民经济平稳增长的背景下, 我国汽车产业也将保持持续增长的态势, 但是, 国内汽车市场的竞争也将越来越激烈. 随着我国汽车行业的发展以及国民经济水平的提高,我国政府将不断完善和加强行业管理, 引导和推动汽车产业在自主创新能 力建设、新能源汽车技术研究和汽车服务业等领域的发展, 以实现我国由汽车工业大国பைடு நூலகம்汽车工业强国的历史性转变.

最新-2030中国节能与新能源汽车技术路线图

2016-2030标

• 至2030年,汽车产业碳排放总量先于国家提出的 “2030年达峰”的承诺和汽车产业规模达峰之前, 在2028年提前达到峰值,新能源汽车逐渐成为主 流产品、汽车产业初步实现电动化转型,智能网 联汽车技术产生一系列原创性科技成果,并有效 普及应用,技术创新体系基本成熟,持续创新能 力和零部件产业具备国际竞争力。

• 本技术路线图实施效果预估主要在碳排放总量上 显现,按本路线图,中国汽车产业从油井到车轮 的CO2排放总量将从2028年呈现下降,若2025年 前实现从高碳电网向低碳电网转型,汽车产业 CO2将在2026年呈下降。

中国汽车智能制造技术路线图

能单 元、 智 能生 产 线, 突 破 智能 车 / 与 智 能 技 术 的全 面 辣 化 应用. 构 建 智 能 制 造企 业. 实 现 精 j 蠹 管 控 和环 ,

闻、智缒工厂美羹技术 , 示箍性智能车阃,实现企业烈向、 横/ 境友好制造及大趣模定制生产

向 以爰螬 对螭 的全 面集成 ,

的重 要举措 。 智能制造 是 基于新 一 代信 息技 术 ,贯穿设 计 、生 产 、管

低运营 成本 、提 高生产 效率 、提升 产品质量 、降低资源能源 消耗。

汽 车 工 业 是 汽 车 发达 国 家 智 能制造 重要 的应用 实施 领域和 突破 N。主要表 现在 : ( 1 ) 以 无 人 驾 驶 汽 车 为 代

理、限务等制造活动 各个环节,具

有信 息深 度 自感 知 、智慧优 化 自 决 策 、精 准控 制 自执行 等功能 的先进

制造 过程 、 系统 与模 式的总 称 。具 有以 智能 : [ 厂 为载体 ,以 关键制造

制造 与信息 系统端 到端 的集成 、以 价值链 为导 向的 企业发 展战略 层面

汽 车智 能制造 需要立 足我 国汽 车工 业发展规 划和 当前 实际 ,以 智 能制造 模式 和技术 体 系为指导 ,通 过十 年的努 力和持续 改进 ,使我 国 汽车 制造的 自动化 和信 息化水平 达 到 国际汽车制 造发达 国家 的同等 水 平 ,通 过汽车 制造过 程与 先进信 息

控制技 术的深 度融 合 ,形成若 干个 具有行 业影响 力的汽车 智能制 造示 范工厂 ,行业 的智能 制造水平 得到

大幅度提升 ,如附 图所 示。

目 标如 下 : ( 1 ) ̄ 1 2 0 2 0 年 ,全面 夯 实汽 车制造工 业 自动化 、数 字化 、网络

节能与新能源汽车技术路线图

■ 轻量化产品、技术、工艺加速应用

大力发展混合动力 ■ 2020年占比达到8%,油耗4L/100km ■ 2025年占比提升至20%,油耗3.6L/100km ■ 2030年占比提升至25%,油耗3.3L/100km

复杂的汽车产业及技术 设计 制造 使用 回收 ……

汽车产业与技术涉及多个领域,技术种类 繁多、相互交织、彼此影响,复杂性极高

低碳化 信息化 智能化

汽车对社会的巨大影响

关 联

上 游

产

业下

游

机械 钢铁 ……

销售 金融 ……

能源

环境

社 会

交通 影

出行 响

……

在科技变革影响下,汽车技术创新进入高度活跃时期,汽车产业迎来重大机遇

产业总体技术路线图

2016

2020

2025

2030

市 汽车年产销规模达到3000万辆 汽车年产销规模达到3500万辆

汽车年产销规模达到3800万辆

场 需

乘用车新车整体油耗降至5L/100km

乘用车新车整体油耗降至4L/100km

乘用车新车整体油耗降至3.2L/100km

求 商用车平均油耗累计降低10%以上 商用车平均油耗累计降低15%以上 商用车平均油耗累计降低20%以上

指向低碳化、信息化、智能化的新技术、新形势、新状态种类繁多,各国 选取的技术路线各不相同

需要结合中国汽车产业与技术形势,明确中国汽车技术的发展方向 制定科学、合理、清晰的技术路线图,具有至关重要的指导意义和深远价值

目录

●研究工作开展 ●国内外汽车技术发展分析

●总体目标与关键里程碑

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

DA、PA车辆占有率保持稳定, 车辆占有率约10%-20%

FA车辆市场占有率近10%

形成低碳消费与管理体系 单位生产总值能耗水平下降20%

形成全国生命周期低碳管理体系 单位生产总值能耗水平下降35%

汽车碳排放总量在2028年提前达到峰值并呈现下降 单位生产总值能耗水平下降50%

产业基础

初步形成以企业为主体、市场为导 向、政产学研用紧密结合、 跨产业 协同发展的汽车自主创新体系

替代燃料车型占比达到8% 柴油机热效率55%、朗肯循环

重型货车逐步应用

智能化 信息化

推进智能化和信息化技术在商用车上应用,进一步促进商用车降低油耗

替代燃料分担

适度发展天然气、生物燃油、甲醇/柴油、二甲醚等替代燃料车型,并持续降低能耗,减少成品油消耗量

中国汽车产业发展产品路线图

3

3 - 纯电动和插电式混合动力汽车产品路线图

基本建成自主可控完整的汽车产业 链与绿色、智慧交通体系

普通道路的交通效率提高80%,交通 事故数减少80%,交通事故死亡 人数 减少90%,汽车交通碳排放减少20%

启动智慧交通城市建设,基于网络 的设计纯制造、服务一体化 实现汽车全生命周期的数字化网络化 智能化,初步完成汽车产

工程

业转型升级

初步形成可实现"超低碳、零伤亡零拥堵"的智慧交通体系

乘用车油耗5L/100km 商用车油耗接近国际先进

重点突破核心技术 紧凑型及以下车型销量占比超过55%

混合动力车型占乘用车销量8 %, 油耗比传统车降低25%

汽油机热效率40%

发展48V系统并提升效率

2020年

乘用车油耗4L/100km 商用车油耗达到国际先进

核心技术实现产业化 紧凑型及以下车型销量占比超过60%

公交客车:法规工况整车电耗小 于3.5kW·h/100km·t

多数城市的公共领域与私人领 域实现批量应用

在全国范围内大批量应用

乘用车:法规工况整车电耗在2020年指标基础上降低10%

公交客车:法规工况整车电耗小 于3.2kW·h/100km·t

公交客车:法规工况整车电耗小 于3kW·h/100km·t

节能汽车年销量占比超过40%

节能汽车年销量占比超过50%

新能源汽车年销量超过总销量的15%

新能源汽车年销量超过总销量的40%

远程通信互联终端整车装备率将达80%,近距通信互联终端整车 智慧交通系统基础设施建设完成 息化、智能化法律法规与标准

装备率达到30%

完善

驾驶辅助(DA)、部分自动驾驶(PA) 车辆市场占有率约50%

突破动力电池、电控系统、传感器 等核心关键技术

以智能网联汽车为重点形成产业共 性技术创新中心

中国汽车产业发展产品路线图

形成完善的汽车技术创新体系,围绕产业链形成完备的创新链 与资源链

2

2 - 节能汽车产品路线图

整体目标

车辆小型化

大力发展混合动 力

乘用车领域

动力总 成升级 优 化

电子电 气节能

降低阻力损失

整体目标

2020年

初步建成以市场为导向、企业 为主体、产学研用紧密结合的 新能源汽车产业体系

形成自新能源汽车自主产业链进一步\ 完善,建成具有国际竞争力 的 新能源汽车产业体系

纯电动和插电式混合动力新能源汽车占乘用车年销量7%以上 纯电动和插电式混合动力新能源 汽车占比达到15%以上

乘用车国五排放标准

乘用车国六排放标准 商用车平均油耗累计降低15%以上

测试循环调整,乘用车国七排放标准 商用车平均油耗累计降低20%以上

消费者对信息化与智能化产品的需求持续增强

低碳化、信息化和智能化成为解决"能源、污染、拥堵、安全"汽车四大公害的重大举措

产品应用

节能汽车年销量占比超过30% 新能源汽车年销量超过总销量的7% 远程通信互联终端整车装备率将达50%

纯电动和插电式混合动力新能源 汽车占比达到40%以上

部分城市家庭用车、租赁服务、公务车实现批量应用:在公 应用 领域 交客 车、市政卡车、短途物流车以及其他特定市场、特定用

途等领域 实现大批量应用

纯电动汽车 关键 指标

乘用车:典型小型纯电动车(整 备质量1200kg)法规工况 电耗小 于 12kW* h/100km

1 - 中国汽车产业发展总体路线图

汽车年产销规模达到3000万辆 乘用车新车整体油耗降至5 L/100km

2020年

汽车年产销规模达到3500万辆 乘用车新车整体油耗降至4 L/100km

2025年

汽车年产销规模达到3800万辆 乘用车新车整体油耗降至3.2 L/100km

2030年

市场需求

商用车平均油耗累计降低10%以上

降低车辆用电设备能耗

替代燃料分担

动力总 成升级 优 化

逐步发 展混合 动 力

商用车领域 优化空 气动力 学

替代燃料车型占乘用车销量3% 柴油机热效率50%、低速高转\ 矩、小后桥速比

替代燃料车型占比达到6% 柴油机热效率52%、热管理、动变速器

轻型货车及普通客车率先应用

中型货车逐步应用 半长头、车挂间隙缩小、自动下板、电子后视镜等流线形外车设计

应用 领域

在紧凑型及以上的私人用车、公务用车以及其他日均行程较短的使用领域实现批量应用

插电式混合

动力汽车

关键

指标

纯电动行驶时的电耗与和重量的 纯电动汽车电耗相等,混合 动力 模式油耗相比传统车型节油25%( 不包括增程式电动车)

2025年

乘用车油耗3.2L/100km 商用车油耗同步国际先进 前沿性节能技术研发成功

2030年

紧凑型及以下车型销量占比为70%左右

混合动力车型占比达到20%, 耗比2020年降低10%

混合动力车型占比达到25%,油 耗比2020年降低20% /

汽油机热效率44%

汽油机热效率48%

普及高效电动空调等 重点降低摩擦、滚阻、风阻

中国汽车产业发展产品路线图

此文档为pptx 格式,其中表格可编辑

参考:《节能与新能源汽车技术路线图》

目录

1 – 中国汽车产业发展总体路线图 2 – 节能汽车产品路线图 3 – 纯电动和插电式混合动力汽车产品路线图 4 – 氢燃料电池汽车产品路线图 5 – 智能网联汽车产品路线图 6 – 节能汽车关键技术路线图 7 – 纯电动和插电式混合动力汽车关键技术路线图 8 – 氢燃料电池汽车关键技术路线图 9 – 智能网联汽车关键技术路线图 10 – 汽车制造技术路线图 11 – 汽车动力电池技术路线图 12 – 汽车轻量化技术路线图