会计手工做账技能模拟试题

会计手工账务处理专项试题

会计手工账务处理专项试题(一)企业基本情况及相关会计政策1.名称:扬州红光有限公司2.企业下设办公室、财务部、采购部、仓库、专设销售机构、生产车间及工程管理部门,主要生产甲、乙两种产品,耗用A、B材料。

(二)要求:根据下列业务资料编制会计分录。

(凡是有明细账的,均需要写出明细账)(三)2015年6月份部分经济业务资料:(分配率保留6位小数)【业务1】6月2日,从6230011258账户支付支付销售运费555元(金额为500元,增值税额55元)。

【业务2】6月3日,用现金支付设备修理费3510元(金额为3000元,增值税额510元)。

【业务3】6月5日,向扬州长江有限公司购入A材料1000千克,单价为20元,增值税额为3400元;对方代垫运费500元和增值税额55元;所有款项均未付;材料已全部验收入库。

【业务4】6月6日,用现金支付业务招待费580元。

【业务5】6月8日,从6230011258账户支付11月份的工资102376.57元,并代扣三险一金及个人所得税(其中养老保险10354.4元,医疗保险2773.6元,失业保险647.15元,住房公积金12943元,个人所得税80元)。

【业务6】6月10日,从6230011258账号支付上月增值税7600元。

【业务7】6月10日,从6230011258账号支付上月企业所得税14500元。

【业务8】6月10日,从6230011258账号支付上月城建税532元、教育费附加228元、地方教育费附加152元。

【业务9】6月10日,从6230011258账号支付上月个人所得税80元。

【业务10】6月10日,从6230011258账号支付上月社保费53639.59元(其中,企业承担部分:养老保险25886元,医疗保险10354.4元,失业保险1941.45元,工伤保险1035.44元,生育保险647.15元)。

【业务11】6月10日,从6230011258账号支付住房公积金25886元(其中,企业承担部分:12943元)。

会计手工做账技能模拟试题教学文案

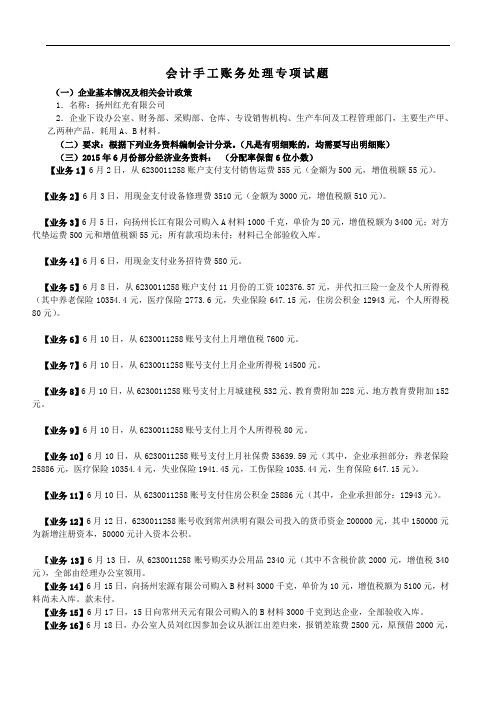

会计手工做账技能模拟试题.(请根据相关资料完成收款收据的填写)(注意:请你为公司开出¥132,830元的转账支票结清部分款项,其余暂欠。

)大写)中 国 工 商 银 行 银 行 汇 票(请根据相关资料完成工资计算分配表填列)(请根据相关资料完成上列两表。

)注意:需考虑纳税调整项目,本期暂不考虑递延所得税资产和递延所得税负债因素。

(二)记账凭证(包括记账时间、凭证编号、记账符号、一级账户、二级账户、金额数据、制证人员)1、借:应收账款——武汉拓宇贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交税费——应交增值税(销项税额) 37400.002、借:管理费用——差旅费 1370.00借:库存现金 630.00贷:其他应收款——余克勤 2000.003、借:原材料——表面活性剂 78400.00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)33830.00贷:银行存款 .00贷:应付账款——西城鸣源公司 .004、借:银行存款 .00贷:预收账款——咸宁宏发贸易公司.005、借:应交税费——未交增值税 .00——应交城市维护建设税 17213.00——应交教育费附加 .006、借:应付职工薪酬——2次 .00贷:银行存款 .00贷:应交税费——代扣代缴个人所得税 658.007、(1)借:在途材料——香精 .00借:应交税费——应交增值税(进项税额)27596.00贷:应付票据——重庆思达商贸公司 .00(2)借:财务费用 190.00贷:库存现金 190.00附:运费可抵扣额=800×7%=56.00进项税额=27540.00+56.00=27596.00运费=950-56=894.00材料采购成本=.00+894.00=.008、借:预收账款——咸宁宏发贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交增值税(销项税额).009、借:原材料——香精 .00贷:在途材料——香精 .0010、(1)借:原材料——表面活性剂 .00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)59687.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司).00 (2)借:银行存款 9213.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司)9213.00 11、借:短期借款——流动资金借款 .00借:应付利息——短期借款利息 11000.00借:财务费用 1000.00贷:银行存款 .0012、借:管理费用——业务招待费 2400.00贷:库存现金 2400.0013、借:投资性房地产——芝兰公司 .00贷:银行存款 .0014、借:银行存款 .00贷:应收账款——武汉拓宇贸易公司.0015、借:制造费用 21920.00借:管理费用 17336.00借:销售费用 1200.00贷:累计折旧 40456.0016、借:生产成本——基本生产——淋浴露 76000.00——洗发乳 84000.00借:制造费用 4800.00借:管理费用 20000.00借:销售费用 10000.00贷:应付职工薪酬——工资 .0017、借:生产成本——基本生产——淋浴露 4370.00——洗发乳 4830.00借:制造费用 4600.00借:管理费用 1400.00借:销售费用 800.00贷:应交税费——应交增值税(进项税额)960.00贷:应付账款——武汉市自来水公司 16960.00 18、借:资产减值损失——坏账损失 520.00贷:坏账准备 520.00 19、借:交易性金融资产——公允价值变动 5000.00贷:公允价值变动损益 5000.00 20、借:生产成本——基本生产——淋浴露 .76——洗发乳 .36贷:原材料——表面活性剂 .16——阳离子调理剂 .96——香精 .00贷:周转材料——包装物——包装箱 5000.00 21、借:生产成本——基本生产——淋浴露 14877.00——洗发乳 16443.00 贷:制造费用 31320.00 22、借:库存商品——淋浴露 .76——洗发乳 .36贷:生产成本——基本生产——淋浴露.76——洗发乳.3623、借:主营业务成本——淋浴露 .00——洗发乳 .00贷:库存商品——淋浴露 .00——洗发乳 .0024、借:应交税费——应交增税(转出未交增值税).00贷:应交税费——交增值税(未交增值税).00 25、借:营业税金及附加 13972.70贷:应交税费——应交城市维护建设税9780.89——应交教育费附加 4191.81 26、(1)借:主营业务收入——淋浴露 .00——洗发乳 .00 借:公允价值变动损益 5000.00 贷:本年利润 .00 (2)借:本年利润 .70贷:主营业务成本 .00贷:营业税金及附加 13972.70贷:销售费用 12000.00贷:管理费用 42506.00贷:财务费用 1190.00贷:资产减值损失 520.00 27、(1)借:所得税费用 71531.18贷:应交税费——应交所得税 71531.18 (2)借:本年利润 71531.18贷:所得税费用 71531.18二.会计账簿部分请根据上述凭证内容,选择合适的账页,登记银行存款日记账、原材料总账及明细账、生产成本明细账、库存商品明细账、应收账款明细账等账户。

会计手工模拟实习50题(附答案)

一、选择题1.总分类账按账簿用途分类属( ) ,其账簿的外观形式为( ),其账页格式为( )。

A.分类账B. 三栏式C.订本式2.活页式账簿一般用于( )。

A: 日记账B: 总分类账C: 明细分类账D: 备查簿3.原材料明细分类账应采用的账页格式为( ) 。

A: 三栏式B: 数量金额式C: 专用多栏式D: 普通多栏式4.登记账簿的依据是( )。

A: 经济业务B: 原始凭证C: 记账凭证D: 会计凭证5.应付账款明细分类账一般应采用( )格式。

A: 三栏式B: 数量金额式C: 专用多栏式D: 普通多栏式6.租入固定资产登记簿属于()。

A: 订本式B: 序时账C: 明细账D: 备查簿7.下列账户中,不应采用多栏式账页的是()。

A: 资产账户B: 成本账户C: 收入账户D: 费用账户8.记账凭证按其所反映的经济内容不同,可以分为()A.单式凭证与复式凭证B.收款凭证、付款凭证与转账凭证C.通用凭证与专用凭证D.一次凭证、累计凭证和汇总凭证9.关于会计凭证的装订和保管,下列表述不正确的是()A.会计凭证必须按照归档制度妥善整理和保管,形成会计档案,便于随时查阅B.对检查无误的会计凭证,要按顺序排列,折叠整齐装订成册,并加具封面C.如果某些记账凭证的原始凭证数量过多,也可以单独装订保管,但应在其封面及有关记账凭证上加注说明D.合同、契约、押金收据等重要原始凭证,必须装订成册,不得单独保管,以防散失10.将账簿划分为序时账、分类账、备查账的依据是()A.账簿的登记方式B.账簿的用途C.账簿登记的内容D.账簿的外表形式11.会计账簿是指由一定格式帐页组成的,用于全面、系统、连续地记录各项经济业务的发生,其依据是()A.原始凭证B.会计科目C.审核无误的会计凭证D.会计报表E.记账凭证F.会计账户12.一般情况下,适合于采用活页式账簿形式的是()A.明细分类账B.银行存款日记账C.备查账D.序时账E.总分类账13.现金日记账一般采用()A.订本账B.活页账C.卡片账D.活页账或卡片账E.备查账本F.数量金额式账本二、多选题1.会计账簿的基本内容有()A.封面B.封底C.扉页D.帐页2.会计凭证装订后的封面应注明的事项有()A.凭证种类、张数、起讫号数B.年度、月份C.会计主管人员、装订人员D.单位名称三、判断并改正1.所有的记账凭证都必须附有原始凭证,否则,不能作为记账的依据。

会计技能测试3 答案 会计手工

有 出票日期:2015年07月18日

限 收款人:广东圣光富有限公司 公 司

金 额:¥4422.00

用 途:支付货款

单位主管

会计

第4页/共9页

转账支票

10503211 00415052

付 出票日期(大写):贰零壹伍年 柒月 壹拾捌日

款

期 收款人:广东圣光富有限公司

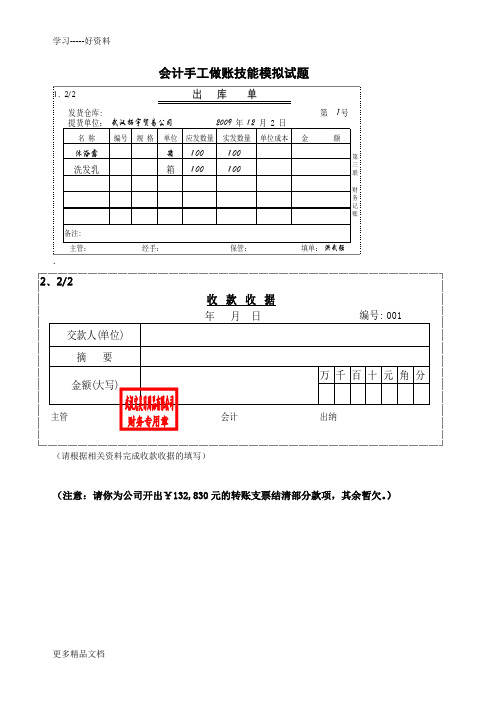

二、技能考核试题:

一 ) 根 据 上 述 所 给 资 料 完 成 期 初 建 账 。 ( 本 大 题 共 1小 题 , 共 10.0分 。 期 初 建 账 10分 ; 扣 完 为 止 )

总分类账

科目

累计折旧

2015年

凭证 编号

月

日

种 类

号 数

摘要

11

上年结转

借方

账号 页数

总页数

贷方

借 或 贷

余额

核

对

制单人 刘源

3、

填制日期

摘要

2015年7月12日 对外捐赠

凭证编号

记3

附件张数

1

会计分录 借:

营业外支出 20000.00

贷:

银行存款 20000.00

第5页/共9页 制单人

刘源

4、

填制日期

摘要

2015年7月14日 支付借款利息

凭证编号

记4

附件张数

1

会计分录 借:

应付利息 3500.00

贷:

银行存款 3500.00

金额

720 5.细分类账

户名:

杭州天目食品有限公司

2015年

凭证 编号

月

日

会计手工账务处理(中职学生组)赛题卷

会计手工账务处理〔中职学生组〕赛题卷参赛号成绩实务操作题一〔一〕企业根本资料1.名称:苏州大同股份2.开户行:中国建设银行苏州分行吴中支行账号987239024223.预留银行印鉴为:苏州大同股份财务专用章和法定代表人李明私章4.地址:苏州越湖路938号〔二〕企业2021年3月发生如下经济业务:[业务1]2日,向苏州华晨贸易公司购置材料一批,收到的增值税专用发票上注明的金额为200000元,税额为34000元,开出转账支票支付货款。

〔苏州华晨贸易公司开户行为中国建设银行苏州分行城中支行,账号为346855093,〕[业务2] 7日向苏州科密公司销售产品一批,开出的增值税专用发票上注明的金额为100000元,税额为17000元,收到转账支票一张如下,并于当日背书转让给苏州南丰钢铁厂,用于归还前欠的货款。

1.根据[业务1]填制转账支票。

2.根据[业务2]填制与办理背书手续相关的原始凭证。

实务操作题二一、企业根本情况1、企业名称:苏州中南机械厂2、企业性质:国有工业企业3、经营范围: 甲、乙机械产品研发、生产和销售4、注册资本:3500000元5、开户银行:中国工商银行中新路办事处,账号35128889996、税务登记帐号:3203087685881207、企业地址:苏州市中新路21号8、企业法人代表:刘志华;总经理:王伟;财务负责人:杨为;会计:张梅李晓;出纳:赵可;仓库保管员:陈青9、企业设置一个根本生产车间,生产甲、乙两种机械产品,消耗A、B材料二、主要会计政策及相关说明1、企业执行新?企业会计准那么?体系,采用科目汇总表程序。

2、存货按实际本钱核算。

出库单位本钱采用月末一次加权平均法计算,加权平均单价保存两位小数。

存货没有减值损失。

周转材料价值摊销采用一次摊销法。

3、产品本钱计算采用品种法,设置直接材料、直接人工、制造费用三个本钱工程;工资及五险一金分配采用工时比例法〔“五险一金〞的承担和计算比例如下:企业承担局部为:医疗保险金7%,养老保险20%,失业保险2%,生育保险0.9%,工伤保险0.6%,住房公积金10%;个人承担局部为:医疗保险2%,养老保险8%,失业保险1%,住房公积金10%;制造费用按生产工时比例在各种产品之间分配;制造费用按生产工时比例在各产品之间分配,分配率保存4位小数。

会计手工做账技能模拟试题

会计手工做账技能模拟试题.(请根据相关资料完成收款收据的填写)(注意:请你为公司开出¥132,830元的转账支票结清部分款项,其余暂欠。

)大写)中 国 工 商 银 行 银 行 汇 票(请根据相关资料完成工资计算分配表填列)(请根据相关资料完成上列两表。

)注意:需考虑纳税调整项目,本期暂不考虑递延所得税资产和递延所得税负债因素。

(二)记账凭证(包括记账时间、凭证编号、记账符号、一级账户、二级账户、金额数据、制证人员)1、借:应收账款——武汉拓宇贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交税费——应交增值税(销项税额) 37400.002、借:管理费用——差旅费 1370.00借:库存现金 630.00贷:其他应收款——余克勤 2000.003、借:原材料——表面活性剂 78400.00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)33830.00贷:银行存款 .00贷:应付账款——西城鸣源公司 .004、借:银行存款 .00贷:预收账款——咸宁宏发贸易公司.005、借:应交税费——未交增值税 .00——应交城市维护建设税 17213.00——应交教育费附加 .006、借:应付职工薪酬——2次 .00贷:银行存款 .00贷:应交税费——代扣代缴个人所得税 658.007、(1)借:在途材料——香精 .00借:应交税费——应交增值税(进项税额)27596.00贷:应付票据——重庆思达商贸公司 .00(2)借:财务费用 190.00贷:库存现金 190.00附:运费可抵扣额=800×7%=56.00进项税额=27540.00+56.00=27596.00运费=950-56=894.00材料采购成本=.00+894.00=.008、借:预收账款——咸宁宏发贸易公司 .00贷:主营业务收入——淋浴露 .00——洗发乳 .00贷:应交税费——应交增值税(销项税额).009、借:原材料——香精 .00贷:在途材料——香精 .0010、(1)借:原材料——表面活性剂 .00——阳离子调理剂 .00借:应交税费——应交增值税(进项税额)59687.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司).00 (2)借:银行存款 9213.00贷:其他货币资金——银行汇票存款(广州龙泉贸易公司)9213.00 11、借:短期借款——流动资金借款 .00借:应付利息——短期借款利息 11000.00借:财务费用 1000.00贷:银行存款 .0012、借:管理费用——业务招待费 2400.00贷:库存现金 2400.0013、借:投资性房地产——芝兰公司 .00贷:银行存款 .0014、借:银行存款 .00贷:应收账款——武汉拓宇贸易公司.0015、借:制造费用 21920.00借:管理费用 17336.00借:销售费用 1200.00贷:累计折旧 40456.0016、借:生产成本——基本生产——淋浴露 76000.00——洗发乳 84000.00借:制造费用 4800.00借:管理费用 20000.00借:销售费用 10000.00贷:应付职工薪酬——工资 .0017、借:生产成本——基本生产——淋浴露 4370.00——洗发乳 4830.00借:制造费用 4600.00借:管理费用 1400.00借:销售费用 800.00贷:应交税费——应交增值税(进项税额)960.00贷:应付账款——武汉市自来水公司 16960.00 18、借:资产减值损失——坏账损失 520.00贷:坏账准备 520.00 19、借:交易性金融资产——公允价值变动 5000.00贷:公允价值变动损益 5000.00 20、借:生产成本——基本生产——淋浴露 .76——洗发乳 .36贷:原材料——表面活性剂 .16——阳离子调理剂 .96——香精 .00贷:周转材料——包装物——包装箱 5000.00 21、借:生产成本——基本生产——淋浴露 14877.00——洗发乳 16443.00 贷:制造费用 31320.00 22、借:库存商品——淋浴露 .76——洗发乳 .36贷:生产成本——基本生产——淋浴露.76——洗发乳.3623、借:主营业务成本——淋浴露 .00——洗发乳 .00贷:库存商品——淋浴露 .00——洗发乳 .0024、借:应交税费——应交增税(转出未交增值税).00贷:应交税费——交增值税(未交增值税).00 25、借:营业税金及附加 13972.70贷:应交税费——应交城市维护建设税9780.89——应交教育费附加 4191.81 26、(1)借:主营业务收入——淋浴露 .00——洗发乳 .00 借:公允价值变动损益 5000.00 贷:本年利润 .00 (2)借:本年利润 .70贷:主营业务成本 .00贷:营业税金及附加 13972.70贷:销售费用 12000.00贷:管理费用 42506.00贷:财务费用 1190.00贷:资产减值损失 520.00 27、(1)借:所得税费用 71531.18贷:应交税费——应交所得税 71531.18 (2)借:本年利润 71531.18贷:所得税费用 71531.18二.会计账簿部分请根据上述凭证内容,选择合适的账页,登记银行存款日记账、原材料总账及明细账、生产成本明细账、库存商品明细账、应收账款明细账等账户。

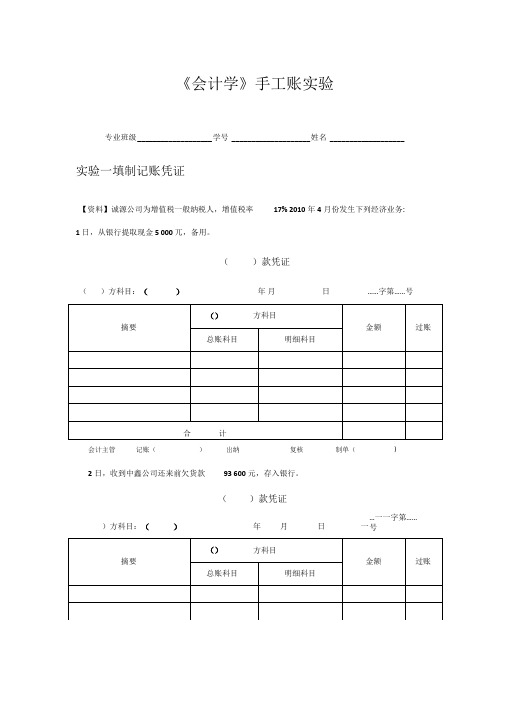

会计学手工账试验题

《会计学》手工账实验专业班级 ___________________ 学号 ____________________ 姓名 ___________________实验一填制记账凭证【资料】诚源公司为增值税一般纳税人,增值税率 17% 2010年4月份发生下列经济业务:1日,从银行提取现金 5 000兀,备用。

()款凭证()方科目:()年 月 日 ……字第……号会计主管记账()岀纳复核制单()2日,收到中鑫公司还来前欠货款93 600元,存入银行。

()款凭证)方科目:( )年月日一 …一一字第……号记账(出纳会计主管复核制单() )2日,综合办公室王某预支差旅费 3 500元,付现。

()款凭证会计主管记账()出纳复核制单()5日,以银行存款解缴所得税38 000 元, 增值税13 000元。

()款凭证)方科目:( )年月 日一…一一字第……号会计主管记账()出纳复核制单()5日,以现金支付业务招待费850 元。

()款凭证( )方科目:()年月日 一…一一字第……号6日,生产甲产品领用A材料15 000千克,每千克10元,计150 000元;领用B材料25000千克,每千克2元,计50 000元。

生产乙产品领用B材料15 000千克,每千克2元,计30 000元。

( )凭证6日,以银行存款偿还前欠南方公司货款146 250元。

( )款凭证( )方科目:( ) 年月日……字第……号7日,从南方公司购入A材料30 000千克,每千克元;B材料20 000千克,每千克元,货款及增值税计391 950元。

上述款项尚未支付。

( )凭证年月日转字第_____ 号7日,以银行存款支付上项材料异地运杂费 5 000元,按材料的重量比例分摊费用。

( )款凭证( )方科目:( )年月日……字第……号8日,上述A、B材料验收入库,结转其实际采购成本。

( )凭证年月转字第_____ 号9日,从银行借入短期借款200 000元,存入银行。

最新 会计实训手工做账考试卷答案

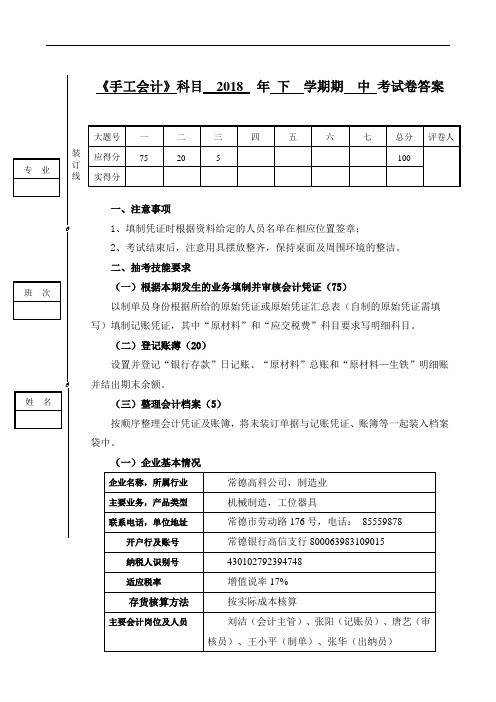

《手工会计》科目 2018 年 下 学期期 中 考试卷答案

一、注意事项

1、填制凭证时根据资料给定的人员名单在相应位置签章;

2、考试结束后,注意用具摆放整齐,保持桌面及周围环境的整洁。

二、抽考技能要求

(一)根据本期发生的业务填制并审核会计凭证(75)

以制单员身份根据所给的原始凭证或原始凭证汇总表(自制的原始凭证需填写)填制记账凭证,其中“原材料”和“应交税费”科目要求写明细科目。

(二)登记账薄(20)

设置并登记“银行存款”日记账、“原材料”总账和“原材料—生铁”明细账并结出期末余额。

(三)整理会计档案(5)

按顺序整理会计凭证及账簿,将未装订单据与记账凭证、账簿等一起装入档案袋中。

(一)企业基本情况

装 订 线

三、其他相关资料

(一)2010年8月31日有关账户余额

(二)2010年9月份所发生的经济业务:

1、1日,从开户银行提取现金10000元备用。

(要求填写现金支票、填写收款凭证)1-1

第1

2-1 收 料 单

分0 0

2-2

常德银行 电汇凭证(回 单) 1

联 抵扣

日

2-4

-1 常德银行计收利息清单(支款通知)

工资及福利费分配表

第2页。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计手工做账技能模拟试题

.

(请根据相关资料完成收款收据的填写)

(注意:请你为公司开出¥132,830元的转账支票结清部分款项,其余暂欠。

)

大写)

中 国 工 商 银 行 银 行 汇 票

(请根据相关资料完成工资计算分配表填列)

(请根据相关资料完成上列两表。

)

第 3 页共12 页

第 5 页共12 页

注意:需考虑纳税调整项目,本期暂不考虑递延所得税资产和递延所得税负债因素。

(二)记账凭证(包括记账时间、凭证编号、记账符号、一级账户、二级账户、金额数据、制证人员)

1、借:应收账款——武汉拓宇贸易公司 .00

贷:主营业务收入——淋浴露 .00

——洗发乳 .00

贷:应交税费——应交税费——应交增值税(销项税额) 37400.00

2、借:管理费用——差旅费 1370.00

借:库存现金 630.00

贷:其他应收款——余克勤 2000.00

3、借:原材料——表面活性剂 78400.00

——阳离子调理剂 .00

借:应交税费——应交增值税(进项税额)33830.00

贷:银行存款 .00

贷:应付账款——西城鸣源公司 .00

4、借:银行存款 .00

贷:预收账款——咸宁宏发贸易公司.00

5、借:应交税费——未交增值税 .00

——应交城市维护建设税 17213.00

——应交教育费附加 .00

6、借:应付职工薪酬——2次 .00

贷:银行存款 .00

贷:应交税费——代扣代缴个人所得税 658.00

7、(1)借:在途材料——香精 .00

借:应交税费——应交增值税(进项税额)27596.00

贷:应付票据——重庆思达商贸公司 .00

(2)借:财务费用 190.00

贷:库存现金 190.00

附:运费可抵扣额=800×7%=56.00

进项税额=27540.00+56.00=27596.00

运费=950-56=894.00

材料采购成本=.00+894.00=.00

8、借:预收账款——咸宁宏发贸易公司 .00

贷:主营业务收入——淋浴露 .00

——洗发乳 .00

贷:应交税费——应交增值税(销项税额).00

9、借:原材料——香精 .00

贷:在途材料——香精 .00

10、(1)借:原材料——表面活性剂 .00

——阳离子调理剂 .00

借:应交税费——应交增值税(进项税额)59687.00

贷:其他货币资金——银行汇票存款(广州龙泉贸易公司).00 (2)借:银行存款 9213.00

贷:其他货币资金——银行汇票存款(广州龙泉贸易公司)9213.00 11、借:短期借款——流动资金借款 .00

借:应付利息——短期借款利息 11000.00

借:财务费用 1000.00

贷:银行存款 .00

12、借:管理费用——业务招待费 2400.00

贷:库存现金 2400.00

13、借:投资性房地产——芝兰公司 .00

贷:银行存款 .00

14、借:银行存款 .00

贷:应收账款——武汉拓宇贸易公司.00

15、借:制造费用 21920.00

借:管理费用 17336.00

借:销售费用 1200.00

贷:累计折旧 40456.00

16、借:生产成本——基本生产——淋浴露 76000.00

——洗发乳 84000.00

借:制造费用 4800.00

借:管理费用 20000.00

借:销售费用 10000.00

贷:应付职工薪酬——工资 .00

17、借:生产成本——基本生产——淋浴露 4370.00

——洗发乳 4830.00

借:制造费用 4600.00

借:管理费用 1400.00

借:销售费用 800.00

第7 页共12 页

贷:应交税费——应交增值税(进项税额)960.00

贷:应付账款——武汉市自来水公司 16960.00 18、借:资产减值损失——坏账损失 520.00

贷:坏账准备 520.00 19、借:交易性金融资产——公允价值变动 5000.00

贷:公允价值变动损益 5000.00 20、借:生产成本——基本生产——淋浴露 .76

——洗发乳 .36

贷:原材料——表面活性剂 .16

——阳离子调理剂 .96

——香精 .00

贷:周转材料——包装物——包装箱 5000.00 21、借:生产成本——基本生产——淋浴露 14877.00

——洗发乳 16443.00 贷:制造费用 31320.00 22、借:库存商品——淋浴露 .76

——洗发乳 .36

贷:生产成本——基本生产——淋浴露.76

——洗发乳.36

23、借:主营业务成本——淋浴露 .00

——洗发乳 .00

贷:库存商品——淋浴露 .00

——洗发乳 .00

24、借:应交税费——应交增税(转出未交增值税).00

贷:应交税费——交增值税(未交增值税).00 25、借:营业税金及附加 13972.70

贷:应交税费——应交城市维护建设税9780.89

——应交教育费附加 4191.81 26、(1)借:主营业务收入——淋浴露 .00

——洗发乳 .00 借:公允价值变动损益 5000.00 贷:本年利润 .00 (2)借:本年利润 .70

贷:主营业务成本 .00

贷:营业税金及附加 13972.70

贷:销售费用 12000.00

贷:管理费用 42506.00

贷:财务费用 1190.00

贷:资产减值损失 520.00 27、(1)借:所得税费用 71531.18

贷:应交税费——应交所得税 71531.18 (2)借:本年利润 71531.18

贷:所得税费用 71531.18

二.会计账簿部分

请根据上述凭证内容,选择合适的账页,登记银行存款日记账、原材料总账及明细账、生产成本明细账、库存商品明细账、应收账款明细账等账户。

三.银行存款清查部分

请根据银行存款对账单和登记的银行存款日记账,编制银行存款余额调节表。

银行存款余额调节表

第9 页共12 页

八、请根据相关资料编制12月份科目汇总表(只需写出表中带括号的数字)。

九、会计报表部分

(一)请根据相关资料编制资产负债表(只需填写带*项目)

(二)请根据相关资料编制利润表

第11 页共12 页

利润表

会企02表编制单位:年月单位:元。