张裕A2020年上半年财务指标报告

酒店上半年财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和旅游业的蓬勃发展,酒店行业在我国经济中的地位日益重要。

本报告旨在通过对某酒店上半年的财务状况进行分析,全面评估酒店的经营成果、盈利能力、偿债能力以及运营效率,为酒店管理层提供决策依据。

二、酒店概况某酒店位于我国某大城市中心区域,是一家集住宿、餐饮、会议、娱乐为一体的综合性酒店。

酒店拥有各类客房300间,餐厅5个,会议室3个,娱乐设施齐全。

近年来,酒店业务发展迅速,已成为该地区知名酒店之一。

三、财务数据分析1. 营业收入分析(1)营业收入构成根据财务报表,酒店上半年营业收入主要由客房收入、餐饮收入、会议收入和娱乐收入组成。

具体如下:- 客房收入:2000万元,占比66.67%- 餐饮收入:600万元,占比20.00%- 会议收入:300万元,占比10.00%- 娱乐收入:100万元,占比3.33%(2)营业收入分析从收入构成来看,客房收入占比最高,说明客房业务是酒店的主要收入来源。

这与酒店所处地理位置和目标客户群体有关。

同时,餐饮收入占比也较高,表明酒店在餐饮服务方面具有一定的竞争力。

2. 盈利能力分析(1)毛利率分析上半年,酒店毛利率为30.00%,较去年同期增长5个百分点。

这主要得益于以下因素:- 客房收入增长:客房收入较去年同期增长10%,带动毛利率提升。

- 餐饮收入增长:餐饮收入较去年同期增长5%,毛利率提高。

- 成本控制:酒店在采购、人工、能源等方面加强成本控制,降低了营业成本。

(2)净利率分析上半年,酒店净利率为15.00%,较去年同期增长2个百分点。

这表明酒店在提升盈利能力方面取得了一定成效。

3. 偿债能力分析(1)流动比率分析上半年,酒店流动比率为2.00,较去年同期增长0.5。

这表明酒店短期偿债能力较强。

(2)速动比率分析上半年,酒店速动比率为1.50,较去年同期增长0.3。

这表明酒店短期偿债能力良好。

4. 运营效率分析(1)客房入住率分析上半年,酒店客房入住率为80%,较去年同期增长5个百分点。

白酒中报总结:低谷已过,旺季可期

证券研究报告 | 行业点评2020年09月06日食品饮料白酒中报总结:低谷已过,旺季可期收入端:营收企稳,旺季可期。

1)高端酒:韧性十足,引领板块。

茅台/五粮液/老窖三家公司报表端展现出极强的韧性,借机调整自身产品和渠道结构,茅台Q2直营渠道占比提升13.9pcts 至16.5%,五粮液规划公司销量的20%将在团购渠道实现,国窖1573占比进一步提升至62.2%,同比提升8.3pcts 。

2) 次高端和地产酒龙头:收入环比改善,表现有所分化。

次高端和地产酒龙头Q2收入增速环比有恢复,但各家表现有一定分化,Q2口子窖、水井坊等降幅较大,洋河、迎驾贡等次之,古井、老白干微降,今世缘微增,汾酒、舍得、酒鬼酒改善明显。

3)大众酒:白酒收入环比改善,疫情反复恢复速度放缓。

顺鑫因北京疫情反复,Q2白酒收入略超20亿元,同比基本持平,外阜市场表现优于北京市场。

利润端:毛利率整体提升,营业税金率略有波动。

1)毛利率:收入准则调整略有影响,吨价提升正面效应明显。

部分酒企如茅台、酒鬼酒、老窖因收入准则调整影响,毛利率小幅下滑;同时,受益于结构优化,汾酒、洋河、口子窖等酒企Q2毛利率均有所提升。

2)营业税金率:确认时点导致季节波动,Q2基本回归正常。

部分酒企Q2税金率环比均有提升,茅台、汾酒税金率基本恢复正常。

3)费用率:销售费用投放后置,管理费用率小幅上行。

多数酒企H1/Q2的销售费用率同比下滑,主要系疫情影响下各家酒企费用投放后置。

4)净利率:高端向好,次高端分化,地产酒盈利能力减弱。

高端整体盈利能力同比持平略增,维持较好趋势,老窖表现亮眼;次高端分化明显,Q2汾酒、舍得净利率提升,水井坊亏损;地产酒洋河受益于梦6+的换代升级一枝独秀,Q2归母净利率同比提升3.1%。

现金流&预收款:Q2回款环比改善,预收小幅承压。

1)销售回款:高端回款表现稳健,次高端和地产龙头有承压。

大部分酒企Q2销售回款环比均有改善。

国企2020年上半年经济运行分析报告

国企2020年上半年经济运行分析报告上半年,按照集团公司部署和要求,在全国上下应对新冠肺炎疫情防控的非常时期,公司坚持一手抓疫情防控、一手抓复工复产,全体员工目标同向、行动同步、措施同力,在抓紧抓实抓细疫情防控各项措施落实的基础上,实现了经营发展的平稳有序。

现将情况汇报如下:一、主要指标完成情况——总投资额:上半年完成投资XX万元;——总产值:上半年完成产值XX亿元;——利润率:上半年完成利润总额XX亿元;——安全情况:无重大安全事故发生;——疫情防控情况:管理施工人员X名已安全健康返岗,复工率100%,实现“零”感染。

二、工作举措及成效面对突发新冠肺炎疫情的严峻形势,公司坚决贯彻执行党中央、集团党委及属地政府部门的部署,按照“生命重于泰山,疫情就是命令,防控就是责任,坚决打赢疫情防控阻击战”总体要求,把疫情防控作为最紧迫、最重要工作抓紧抓细抓实,坚决扛起疫情防控的政治责任,并按照工厂复工“十个严格”要求做好复工复产,疫情总体管控到位,复工复产迅速推进,为实现全年工作任务目标拼出良好开局。

(一)科学防控,压实责任保落实,疫情防控有力有序1.抓组织领导,确保安排部署到位。

公司切实加强组织领导,成立疫情防控工作领导小组,公司支部书记挺在前担任领导小组组长,领导班子成员带头,党员同志作先锋,负责具体推进落实疫情防控各项工作。

公司还先后召开新型冠状病毒感染的肺炎疫情防控工作部署会、返岗复工前工作部署会、全面加快推进复工复产工作会议,确保各项工作部署到位,有力保障物资采购、医疗消毒、监控督察等疫情防控工作有推进、有落实。

2.抓协调对接,确保物资保障到位坚持把物资保障作为疫情防控工作的重要基础,畅通防疫物资采购渠道,千方百计做好物资保障。

公司累计投入疫情防控各项经费X万余元,多渠道筹集口罩、消毒液、测温仪、喷雾器等防疫用品,并及时分配到各部门、各劳务队组。

此外,公司加强与属地政府部门的沟通,仙女湖物流园管委会为公司装配式产业基地赠送了口罩、消毒液等物资。

持股张裕和比亚迪13年赚300倍高手方烈的秘籍

持股张裕和比亚迪13年赚300倍高手方烈的秘籍作者:文寅来源:《投资与理财》2017年第05期从2003年至今,13年左右的时间里,投资者方烈账户的收益率总计已超过300倍,远远跑赢市场上的绝大多数投资者,而这全凭他重仓持有的个股张裕和比亚迪。

那么,他当初如何相中这几只股?看好的逻辑又是什么?其实,方烈有着一套自己的投资秘籍。

持股张裕和比亚迪2003年的时候,酒类股票还没有太多人关注,茅台也刚刚开始有良好表现,红酒仍然少有人问津。

葡萄酒类的公司里业绩最好的是长城,张裕正处在改制阶段,不过,在企业工作了十几年的方烈深知结构治理对企业的重要性。

另一方面,那时中国刚开始兴起喝红酒,消费空间还很大,而且红酒的确对身体健康有好处。

张裕作为中国红酒的龙头,也是一个百年品牌,行业空间很大,而它在行业里的地位又无可争议。

另外,从财报看,张裕当时没有一分钱的负债,账上全是现金,这促使方烈下重仓买入。

2003年方烈买入张裕的时候,成本价在7港元左右,算上随后的分红,成本几乎为零。

另一家被方烈相中的公司是古井贡。

2009年古井贡一季报出来的时候,方烈发现它的毛利率突然间出现大幅提升,于是随后展开调研。

令方烈惊奇的是,当时做股票的根本没人去这家公司调研,而他本能地对扎堆调研的公司兴趣不大,显然古井贡暂时未受到市场关注,于是回来后大幅加仓。

方烈长期关注的另一只股票是比亚迪港股。

巴菲特曾在2008年以每股8港币的价格,逆势入股比亚迪,次年股价便攀升至42港币,巴菲特此轮收益超过420%。

随后,比亚迪港股经历数轮起伏,2011年跌到十几块。

方烈基于看好新能源车的原因大幅加仓,随后股价一路上行。

财务分析加草根调研这些看似偶然的成功,其实有着必然的原因。

现年45岁的方烈毕业于四川大学会计专业,在电力、有色金属等行业从事财务工作近15年,自身有着过硬的看财报功底。

今年2月初,山东墨龙发布公告,变更了全年净利润的预告数据,业绩大变脸,使得这家公司被推到了风口浪尖。

张裕A的投资价值分析报告

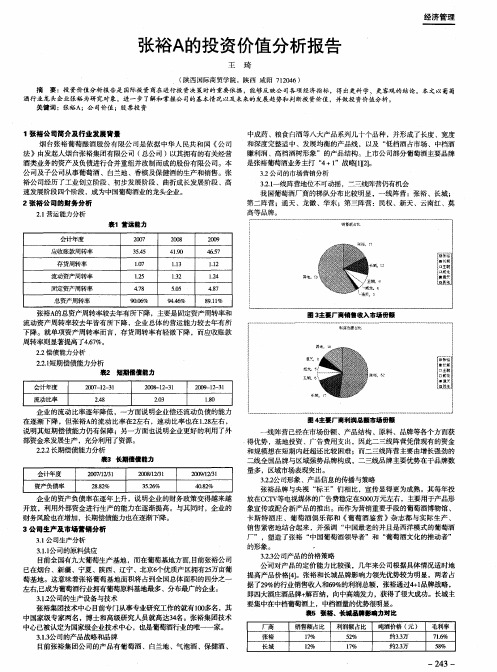

张裕A 的总资产周转率较去年有所下降 ,主要是 固 定资产周转率 和 流 动资产周转率较去年 皆有所下降 ,企业总体的营运能力较 去年有所 下 降。就单项资产周转率而言 ,存货周转率有轻微 下降 ,而应收账款 周转率则显著提高 了 4 . 6 7 %。

2 . 2偿债能力分析

图3 主要厂商 销售收入 市场份额

会计年度 应 收账款周转率 存货周转率 流动资产周转率 固定资产周转率 总资产周转率 2 O 0 7 3 5 . 4 5 1 . 0 7 1 . 2 5 4 . 7 8 9 0 . 0 6 % 2 0 o 8 4 1 . 9 O 1 . 1 3 1 _ 3 2 5 . 0 5 9 4 . 4 6 % 2 0 0 9 4 6 . 5 7 1 . 1 2 1 . 2 4 4 . 8 7 8 9 1 1 %

图4 主要厂商 利润总颧 市场份额

部资金来发展生产,充分利用了资源。

2 . 2 . 2 长期偿债能力分析

寰3 长 期偿债 能力

线阵营已经在市场份额、产 品结构 、原料 、品牌等各个 方面获 得优势 ,基地投资 、广告费用支出 ,因此二三线 阵营凭借现有的资金 和规模想在短期 内赶超还 比较困难 ;而二 三线阵营主要 由增长强劲 的 二线全 国品牌与 区域强势品牌构成 ,二三线 品牌 主要优势在于品牌数

酒行业龙头企业张裕 为研究对象,进一步 了解和掌握公司的基本情况以及未来的发展趋势和判 断投资价值 ,并做投资价值分析。

关键 词 :张裕 A;公 司价 值 ;股 票投 资

1张裕公司简介及行业发展背景 烟 台张裕 葡萄酿酒股 份有限公 司是 依据 中华人 民共 和 国 《 公司 法 》由发起人 烟台张裕集 团有 限公司 ( 总公司 ) 以其拥有的有关经 营 酒类业 务的资产及负债进行合并重组并改制而成的股份有 限公 司。本 公 司及 子公 司从事葡萄酒 、白兰地 、香槟及保健酒的生产 和销售 。张 裕公 司经历 了工业创立 阶段 、初步发展阶段 、曲折成长发展 阶段 、高 速发展阶段四个 阶段 , 成为 中国葡萄酒业的龙头企业。 2张裕公 司的财 务分析

张裕分析报告

张裕分析报告一、投资亮点1、公司处于有巨大成长空间的行业中,且具备一定的竞争优势2、未来3-5年的30%复合利润成长率的概率很大。

3、公司产品不受价格上的管制,且有较强的提价能力。

4、公司财务稳健(拥有持续的高自由现金流、零负债、高应收款周转率)5、公司属于轻资产投入企业,具备高资产获利能力。

拥有高净资产收益率(50%以上),持续的高毛利率,较高的资产周转率,高资本支出回报率。

6、公司业务简单、单一,容易理解。

7、公司能生存10年以上。

8、有长期稳定的经营和盈利成长史。

9、管理层理性,且与股东利益一致。

二、公司简介张裕为拥有115年历史的果酒企业,主营业务是从事以葡萄为原料的葡萄酒、白兰地、香槟酒和保健酒的酿制、生产与销售。

主要产品有:干红、干白葡萄酒,XO 级、VSOP 级、VO 级、VS级白兰地,至宝三鞭酒、特质三鞭酒、味美思和香槟酒。

葡萄酒业务为其核心业务,占公司业务比重77.8%。

公司是目前国内最大、利润最高的葡萄酒企业。

公司已形成四大酒庄与解百纳子品牌系列为核心的定位中高端葡萄酒市场的产品体系。

四大酒庄产品定位不同:张裕卡斯特的酒庄酒、张裕爱斐堡酒庄的期酒、张裕黄金冰谷酒庄的冰酒和新西兰张裕凯丽酒庄的高尔夫+葡萄酒模式。

张裕2007年产量占全国13.5%,销售额占全国18.2%,占有行业利润接近40%(依据2007年中国葡萄酒产量约66.5万吨,实现工业总产值150亿元人民币,实现利润人民币16亿元的相关统计和张裕2007年年度报告计算得出)。

三、持续的竞争优势分析:1、公司具备高资产获利能力(超越主要竞争对手),并且根据公司的经营状况和产品结构,我们认为未来数年公司能够维持高资产收益率。

(1)、公司拥有高利润率。

张裕的中高端定位使张裕在销量增长的过程中保持了比较高的利润率且近年逐年提高。

(注:净利润率01、02年变化较大,主要是受所得税率影响)(上图根据张裕公司年度报告数据制作)(2)、高净资产收益率和总资产收益率。

煤炭行业2020年中报综述:上半年净利润同比下降20%,二季度净利润环比增长19%

目录1.业绩分析: (3)2. 市场表现:2020年来煤炭板块跑输大盘 (7)3 股息率较高,给予行业“中性”投资评级 (9)插图目录图1:秦皇岛煤炭平均价走势(元/吨) (3)图2:山西临汾主焦精煤车板价(含税)(元/吨) (3)图3:煤炭板块营业收入变化(亿元) (4)图4:煤炭板块净利润变化(亿元) (4)图5:煤炭板块毛利率变化 (4)图6:煤炭板块净资产收益率变化 (4)图7:板块单季度营业收入变化(亿元) (5)图8:板块单季度净利润变化(亿元) (5)图9:板块单季度毛利率变化 (6)图10:板块单季度净资产收益率变化 (6)图11:煤炭板块单季度经营活动产生的现金流净额/营业收入(整体法) (7)表格目录表 1:煤炭板块各上市公司2020年上半年业绩表现(%) (4)表 2:煤炭板块各上市公司2020年第二季度业绩表现(%) (6)表 3:2020年来A股各板块表现(截至9月11日) (7)表 4:2020年煤炭板块各公司股价表现(截至9月11日) (8)1.业绩分析:上半年净利润同比下降20%,二季度净利润环比增长19%2020年半年报分析:2020年上半年,煤炭板块上市公司实现营业收入4705.17亿元,同比下降3.13%;归属母公司的净利润414.70亿元,同比下降20.01%;行业毛利率(整体法)为26.71%,相对2018年的29.03%下降2.32个百分点;净资产收益率(整体法)为4.92%。

煤炭板块业绩下降的主要原因是受疫情的影响,煤价下跌。

2020年上半年,我国煤炭产量18.05亿吨,同比增长0.6%。

各类煤种均价出现较大幅度的下降。

动力煤:以秦皇岛山西优混动力煤(Q5500)综合平均价为例,2020年上半年平均价格为535.39/吨,相对2019年上半年平均价格605.28元/吨下降11.55%。

动力煤生产地大同南郊弱粘煤坑口价(含税)为例2020年上半年平均价格为373.91元/吨,相对2019年上半年平均价格426.73元/吨下跌12.38%。

(完整版)证券分析

关于“张裕A”股票的分析:张裕集团:1892年,著名的爱国侨领张弼士先生为了实现"实业兴邦"的梦想,先后投资300万两白银在烟台创办了"张裕酿酒公司",中国葡萄酒工业化的序幕由此拉开。

经过一百多年的发展,张裕已经发展成为中国乃至亚洲最大的葡萄酒生产经营企业。

1997年和2000年张裕B股和A股先后成功发行并上市,2002年7月,张裕被中国工业经济联合会评为"最具国际竞争力向世界名牌进军的16家民族品牌之一"。

在中国社会科学院等权威机构联合进行的2004年度企业竞争力监测中,张裕综合竞争力指数居位列中国上市公司食品酿酒行业的第八名,成为进入前十强的唯一一家葡萄酒企业。

面对市场机遇和葡萄酒行业的激烈挑战,张裕确定了未来三年的发展战略目标:到2008年,实现销售收入50亿元,利税15亿元,进入世界葡萄酒酒业前10强,成为国际著名的葡萄酒企业集团。

集团位于山东烟台,是一个适合于葡萄酒酿造的地方。

行业变动:1,内地进口波尔多总量全球第一,量价创历史新高;2,交易机构暗中主推,中国高端酒品投资热潮涌动;3,上海红酒交易中心与外高桥合作,预计三年之后实现百亿元规模;4,宁夏将打造世界级葡萄产业带(位于宁夏的贺兰山东麓地区是继河北昌黎,山东烟台之后,第三个被国家认定为葡萄原产地保护认证的产区,是国际国内工人的酿酒最佳产区之一,是世界优质酿酒葡萄的种植“黄金地带”);5,酒类交易平台“金融味”渐浓;6,全球葡萄酒出口继续提速;7,投资型红酒价格进入盘整期,即期酒获利正在走红;8,酿酒视频产销两旺,机构看好假日效应,餐饮业与节日越来越能刺激酒类食品的消费,人们对红酒疗养作用的认知以及白酒对人体的伤害会促进人们对红酒的消费。

酒庄发展,销售,预期变化:发展规划:公司酒庄现状:公司目前有酒庄7 个酒庄,其中国内3 个,国外4 个。

国内3 个分别为卡斯特,爱斐堡、冰酒酒庄;国外 4 个,酒庄是通过各种方式发展起来的,如联营、收购等,目前在新西兰1 个,法国2个,意大利西西里岛2 个。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

100.00 255,827.48

34.46 93,625.22

5.84 12,355.08

25.13 59,197.08

5.66 1

0

100.00 140,160.68

36.60 57,465.07

4.83 8,810.35

23.14 25,053.1

6.08 11,306.99

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)

2018年上半年 数值 百分比(%)

2019年上半年 数值 百分比(%)

2020年上半年 数值 百分比(%)

282,823.01 97,455.73 16,527.63 71,065.9 16,009.19 1,308.59 0

2020年上半年营业利润为41,447.75万元,与2019年上半年的 80,904.8万元相比有较大幅度下降,下降48.77%。以下项目的变动使营业 利润增加:资产减值损失增加1,039.15万元,营业成本减少36,160.15万元, 销售费用减少34,143.98万元,管理费用减少4,248.24万元,营业税金及附 加减少3,544.74万元,共计增加79,136.26万元;以下项目的变动使营业利 润减少:投资收益减少117.07万元,财务费用增加317.15万元,共计减少 434.22万元。各项科目变化引起营业利润减少39,457.06万元。

三、偿债能力分析

项目名称 流动比率 速动比率

偿债能力指标表

2018年上半年 1.86 0.99

2019年上半年 1.87 0.96

2020年上半年 2.11 0.9

内部资料,妥善保管

第2页 共4页

利息保障倍数 资产负债率(%)

65.8 24.69

93.43 24.74

35.97 21.72

2020年上半年流动比率为2.11,与2019年上半年的1.87相比有所增 长,增长了0.24。2020年上半年流动比率比2019年上半年提高的主要原因 是:2020年上半年流动资产为510,171.07万元,与2019年上半年的 534,635.63万元相比有所下降,下降4.58%。2020年上半年流动负债为 241,696.78万元,与2019年上半年的285,422.14万元相比有较大幅度下 降,下降15.32%。流动资产下降速度慢于流动负债的下降速度,致使流动 比率提高。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

255,827.48

- 81,245.99

- 80,904.8

-

0

- 341.19

-9.55 140,160.68

-4.19 41,829.24

-4.52 41,447.75

- -117.07

455.65

381.5

-45.21

-48.52 -48.77

11.81

2020年上半年利润总额为41,829.24万元,与2019年上半年的 81,245.99万元相比有较大幅度下降,下降48.52%。利润总额主要来自于 内部经营业务,企业盈利基础比较可靠。

张裕A2020年上半年财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年上半年 数值 增长率(%)

2019年上半年 数值 增长率(%)

2020年上半年 数值 增长率(%)

282,823.01 84,798.15 84,736.74 0 61.4

从盈利情况来看,企业盈利对利息的保障倍数为35.97倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年 813.86

2019年上半年 932.3

343.25 307.32

0.34 1,196.11

-

0

100.00

41.00 6.29

17.87 8.07 0.85 -

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率

盈利能力指标表(%)

2018年上半年 59.7

2019年上半年 58.57

29.96

31.62

41.9

44.74

2020年上半年 52.71 29.57 40.29

402.26 364.57

352.32

407.11

2020年上半年 1,706.37 747.24 655.18 822.29

张裕A2020年上半年总资产周转次数为0.21次,比2019年上半年周转 速度放慢,周转天数从932.30天延长到1706.37天。企业资产规模有较大 幅度的增长但营业收入却没有相应的增长,企业总资产的周转速度有较大 幅度的下降。

张裕A2020年上半年营业周期为941.24天,2019年上半年为527.56 天,2020年上半年比2019年上半年延长413.68天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

五、发展能力分析 从这三中期来看张裕A营业收入持续快速下降。2019年上半年营业收 入255,827.48万元,比2018年上半年下降9.55%,而2020年上半年又下 降了45.21%,使其营业收入下降至140,160.68万元,应当引起重视,迅速 查明原因。

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年上半年 444.44

2019年上半年 512.49

16.14

15.07

108.26 460.58

120.45 527.56

2020年上半年 919.7 21.54

118.94 941.24

内部资料,妥善保管

第3页 共4页

内部资料,妥善保管

第1页 共4页

总资产报酬率 净资产收益率

13.47 13.39

12.4 12.07

6.48 5.93

张裕A2020年上半年的营业利润率为29.57%,总资产报酬率为 6.48%,净资产收益率为5.93%,成本费用利润率为40.29%。企业实际投 入到企业自身经营业务的资产为1,229,801.13万元,经营资产的收益率为 6.74%,而对外投资的收益率为-3.29%。