建设工程变更综合单价分析表

建设工程工程量清单计价规范GB50500-2013,修改意见

《建设工程工程量清单计价规范》GB50500-2013修改条文根据住房城乡建设部《关于进一步推进工程造价管理改革的指导意见》中“推行工程量清单全费用综合单价”的要求,现对《建设工程工程量清单计价规范》GB50500-2013中的个别条文修改如下:1.0.3建设工程发承包及实施阶段的工程造价由分部分项工程费、措施项目费、其他项目费组成。

删除原文中“、规费和税金”。

2.0.1工程量清单载明建设工程分部分项工程项目、措施项目、其他项目的名称和相应数量等内容的明细清单。

删除原文中“以及规费、税金项目”。

2.0.8综合单价完成一个规定清单项目所需的人工费、材料和工程设备费、施工机具使用费和企业管理费、利润、规费、税金以及一定范围内的风险费用。

增加“规费、税金”。

3.1.6 规费和税金必须按国家或省级、行业建设主管部门的规定计算,不得作为竞争性费用。

删除4.5规费、4.6税金删除5.2.6规费和税金应按本规范第3.1.6条的规定计算。

删除6.2.6规费和税金应按本规范第3.1.6条的规定确定。

删除11.2.5删除“规费和税金应按本规范第3.1.6条的规定计算。

规费中的”,保留“工程排污费应按工程所在的环境保护部门规定的标准缴纳后按实列入”。

附录E.3 单位工程招标控制价/投标报价汇总表:表-04中的“规费、税金”栏删除。

E.6单位工程竣工结算汇总表:表-07中的“规费、税金”栏删除。

附录F.2 综合单价分析表:表-09中增加“规费、税金”栏。

附录H 规费、税金项目计价表:表-13 删除关于修改《建设工程工程量清单计价规范》GB50500-2013个别条文的说明《建设工程工程量清单计价规范》从2003年7月1日实施以来,当时考虑少数省、自治区对养老保险实行社会统筹,国家社会保障体制正在建立,因而未将规费包括在“综合单价”中;由于营业税按税前造价计算征收,也未包括在“综合单价”中,这一做法与国际上通行的全费用单价不一致,在投标报价以及评标定价中也经常引起争议。

河南省建设工程量清单综合单价计价课件

案例二:某商业广场项目的综合单价计价分析

要点一

总结词

要点二

详细描述

商业广场项目综合单价计价分析

本案例以某商业广场项目为例,重点介绍了商业广场项目 在综合单价计价中的特殊性。由于商业广场项目的建设规 模较大,涉及的专业和分项工程较多,因此在进行综合单 价计价时需要考虑更多的因素。通过对商业广场项目的综 合单价计价分析,总结了商业广场项目在综合单价计价中 的关键点和注意事项。

综合单价计价的调整方法

80%

市场价格波动调整

当人工、材料、机械台班的市场 价格波动超过一定幅度时,可以 对综合单价进行调整。

100%

工程变更调整

当工程发生变更时,可以调整相 关的综合单价。

80%

工程量增减调整

当工程量发生增减变化时,可以 按照实际完成的工程量和相应的 综合单价计算出增减变化部分的 费用。

河南省建设工程量清单综合单价计价方法

综合单价计价的基本步骤

确定人工、材料、机械台班消耗量

根据工程量计算规则和设计图纸,确定每个分项 工程的人工、材料、机械台班的消耗量。

确定综合单价

将每个分项工程的人工、材料、机械台班消耗量 与其单价相乘,得出每个分项工程的综合单价。

计算人工、材料、机械台班单价

根据市场价格信息和定额标准,计算出人工、材 料、机械台班单价。

人员素质待提高

部分计价人员专业水平有限, 对计价规范的理解和运用存在 偏差。

解决对策和建议

01

02

03

04

统一计价规范

制定全省统一的计价规范,确 保工程量清单和综合单价计算

的标准化。

完善信息发布机制

建立材料价格动态监测机制, 及时发布材料价格信息,为综

类似于变更工程项目的综合单价确定方法与应用

May 202020一、引言建设工程具有长期性、动态性、复杂性,工程变更往往是无法避免的,而建设工程施工合同是以签订时的承包范围、设计标准、施工条件为基础的,因此,合同变更在所难免。

根据《建设工程工程量清单计价规范》(GB50500-2013)9.3.1条款,因工程变更引起的综合单价调整,归纳起来主要有以下三类:已标价工程量清单有适用于变更项目的情况;已标价工程量清单没有适用、但有类似于变更项目的情况已标价工程量清单没有适用也没有类似于变更项目的情况。

[1]在实务中,“有适用于变更项目的情况”比较简单,可以直接套用合同单价;“没有适用也没有类似于变更项目的情况”通常在合同中有明确的约定,如消耗量采用项目当地定额,人工、材料、机械价格采用投标时的价格,管理费和利润费率按投标时费率计取;而“没有适用但有类似于变更项目的情况”界定不清晰,没有给出一个定量的规定。

本文以“没有适用但有类似于变更项目的情况”作为研究对象,以期合理确定其单价,减少因变更而产生的价款纠纷。

二、“类似于变更项目”的定义国内不少学者认为[2][3],“已标价工程量清单没有适用但有类似于变更项目的情况”包括以下情形:1.变更项目与已标价工程量清单项目对比,仅存在材料的变化, 而人材机的耗量、施工工艺、施工环境不变;2.变更项目与已标价工程量清单项目对比,仅存在图纸尺寸的变化, 但施工工艺、材料、施工条件不变;3.变更项目与已标价工程量清单项目对比,上述变更情形中多个因素同时发生变化。

根据全国注册造价工程师继续教育培训教材《建设工程造价管理理论与实务(四)》,“类似于变更项目”主要是指使用的材质、施工工艺和施工方法基本类似,且不得增加关键路线上的施工时间[4],与以上几种变更情形基本一致。

[摘要] “已标价工程量清单中没有适用但有类似于变更工程项目的,可在合理范围内参照类似项目的单价”是调整变更工程项目综合单价的重点和难点,本文对“类似于变更工程项目”的定义以及综合单价调整方法进行研究,并通过案例分析详细介绍“类似于变更项目”综合单价调整方法在实践中的应用。

广联达全费用综合单价分析表样式

5.38 0.05

9.52

0.1

1 1.16

1 1.17

—

0.09 —

0

—

0.09 —

0

注:1.如不使用省级或行业建设主管部门发布的计价依据,可不填定额编码、名称等; 2.招标文件提供了暂估单价的材料,按暂估的单价填入表内“暂估单价”栏及“暂估合价”栏。

表—09

第1页 共3页 税金 255.2 18.47

全费用综合单价分析表

工程名称:xxx工程

标段:xxx工程

第1页 共3页

项目编码

定额编号 定额项目名称

B5-2-1

安装机柜、机架 落地式

人工单价

二类综合用工120元/工日

030502001001

项目名称

清单综合单价组成明细

定额 单位

数量

人工费

材料费

机械费

机柜、机架

单价

管理费 和利润

规费

措施费

台1

240 2060.33

0.12 138.36 94.72 18.47

清单项目综合单价

小计 未计价材料费

主要材料名称、规格、型号

单位 数量

二类综合用工

工日

2

其他材料费

元

33.89

材

铜芯聚氯乙烯绝缘导线BV16mm2

m

2.02

料

铜端子16mm2

个

2.02

费 明

钳形接地电阻测试仪

台班

0.01

细

机柜(机架)

个

1

管理费

元

68.76

利润

元

69.6

其他材料费

材料费小计

税金

工程量清单综合单价分析表

8-142 8-62

门窗后塞口 水泥砂浆 玻璃门 有框 人工单价

3.15 3.15

综合工日:96元/工日

注:如不使用省级或行业建设主管部门发布的计价定额,可不填定额项目、编号等。

表—09

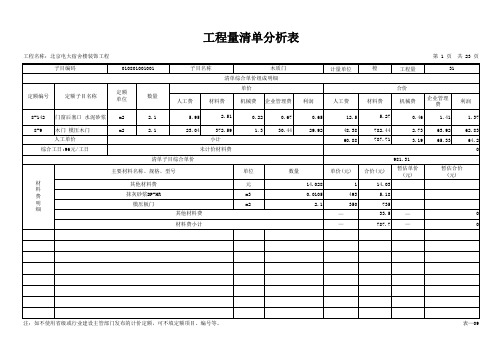

工程量清单分析表

工程名称:北京电大宿舍楼装饰工程 子目编码 010805005002 子目名称 全玻门带框 清单综合单价组成明细 定额编号 定额子目名称 定额 单位 m2 m2 单价 数量 人工费 5.95 118.27 材料费 2.51 1134.46 小计 未计价材料费 清单子目综合单价 主要材料名称、规格、型号 材 料 费 明 细 其他材料费 抹灰砂浆DP-HR 有框玻璃门 其他材料费 材料费小计 单位 元 m3 m2 数量 147.8304 0.0432 8.64 — — 单价(元) 1 493 1100 合价(元) 147.83 21.3 9504 150.27 9823.4 — — 0 0 12606.45 暂估单价 (元) 暂估合价 (元) 机械费 0.22 5.08 企业管理费 0.67 96.47 利润 0.65 94.8 人工费 51.41 1021.85 1073.26 材料费 21.69 9801.73 9823.42 合价 机械费 1.9 43.89 45.79 企业管理 费 5.79 833.5 839.29 利润 5.62 819.07 824.69 0 计量单位 樘 工程量 第 4 页 共 23 页 1

8-142 8-69

门窗后塞口 水泥砂浆 塑钢窗 平开 人工单价

2.16 2.16

综合工日:96元/工日

注:如不使用省级或行业建设主管部门发布的计价定额,可不填定额项目、编号等。

表—09

工程量清单分析表

工程名称:北京电大宿舍楼装饰工程 子目编码 010807001003 子目名称 金属(塑钢、断桥)窗 清单综合单价组成明细 定额编号 定额子目名称 定额 单位 m2 m2 单价 数量 人工费 5.95 25.25 材料费 2.51 389.84 小计 未计价材料费 清单子目综合单价 主要材料名称、规格、型号 材 料 费 明 细 其他材料费 抹灰砂浆DP-HR 塑钢双玻平开窗 其他材料费 材料费小计 单位 元 m3 m2 数量 5.9616 0.0048 0.96 — — 单价(元) 1 493 368 合价(元) 5.96 2.37 353.28 15.05 376.66 — — 0 0 470.7 暂估单价 (元) 暂估合价 (元) 机械费 0.22 1.82 企业管理费 0.67 31.98 利润 0.65 31.42 人工费 5.71 24.24 29.95 材料费 2.41 374.25 376.66 合价 机械费 0.21 1.75 1.96 企业管理 费 0.64 30.7 31.34 利润 0.62 30.16 30.79 0 计量单位 樘 工程量 第 7 页 共 23 页 2

关于工程量变化后综合单价调整的探讨

关于工程量变化后综合单价调整的探讨摘要:对建设工程在合同履行过程中,工程量发生变化后,综合单价是否需要调整,如何调整,应用成本会计的理论,同时结合工程量清单规范的规定,进行初步的分析、探讨。

试图对实际工作起到一定的参考作用。

关键词:工程量变化综合单价调整项目招标后,在施工中出现某一子目的工程量变化是常见情况。

对于工程量变化后,子目的综合单价是否需要调整,如何调整,在实际工作中也时有争议。

例如,某工程施工期间,由于设计变更,导致有的工程子目工程量变大很多。

这时,基于此子目报价的高或低,甲方、乙方往往会有不同的反映:原单价高了,甲方会要求增加部分的单价适当降低;而如果原单价低了,乙方会提出此子目投标时已亏本了,增加的量应重新定价。

同时,基于日常生活的经验,大家的普遍认识里,还存在量大价低、量小价高的印象。

那么,对于工程这一特殊的商品,它的“数量”变化后,单价是否应调整、如何调整呢?本文试图从成本会计的角度予以简要的分析,并对照国家规范的规定,进行初步的探讨。

工程量变化与单价调整之间是否存在必然关系呢?先从成本会计的角度来看。

日常生活中,我们有个印象,买的商品数量越大,就可以提出价格降低,而买得少,商家也会说量少,价格不好便宜。

实际上就是量增价减、量减价增的概念。

那么,为什么会这样呢?因为每件商品的价格里都包含了利润。

量大时,保持同样的利润总额不变,可以降低单价、减少利润率。

从成本会计学的角度,商品的成本按其与业务量之间的依存关系,分为固定成本与变动成本。

固定成本是指其总额在一定时期和一定业务范围内,不受业务量增减变动影响而保持不变的成本,如固定资产折旧、管理人员工作等。

变动成本是指其总额随着业务量的变动而正比例变动的成本,如直接材料、直接人工、包装材料等。

总成本=固定成本总额+变动成本总额(单位变动成本×业务量)。

而利润=销售额-成本总额=(单位售价-单位变动成本)×业务量-固定成本总额。

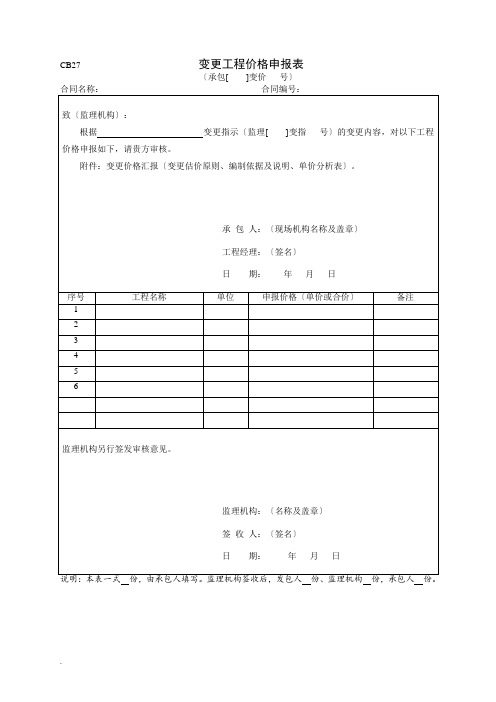

变更工程价格申报表

备注

1

2

3

4

5

6

监理机构另行签发审核意见。监理机构:〔源自称及盖章〕签收人:〔签名〕

日期:年月日

说明:本表一式份,由承包人填写。监理机构签收后,发包人份、监理机构份,承包人份。

CB27变更工程价格申报表

〔承包[ ]变价号〕

合同名称:合同编号:

致〔监理机构〕:

根据变更指示〔监理[ ]变指号〕的变更内容,对以下工程价格申报如下,请贵方审核。

附件:变更价格汇报〔变更估价原则、编制依据及说明、单价分析表〕。

承包人:〔现场机构名称及盖章〕

工程经理:〔签名〕

日期:年月日

序号

工程名称

单位

建设项目零星工程单位造价综合单价分析表

48 48 48 48

8 850 1400 330 330 330 330 290 95 95 90 90

8 3.62 0.25 1.9 5.58 8.6 5.3 4.7

40.77

1.59 1.47 0.3 0.9 3.8 1920

注:1、本表为超过风险范围(幅度)的费用调整表,表中基准价、施工期价的确定或计算办法按合同约定执行,合同未约定 或约定不明确的,按工程造价管理机构规定执行。 2、当单价变动幅度小于合同约定风险范围幅度(以d表示)时,单价不调整;当单价变动幅度大于合同约定风险幅度时,单 价调整,单价差额计算方法为:价格上涨时,D=C-(1+d)B;价格下跌时,D=C-(1-d)B

0.1 9.71 0.1 5.31

4.41

12.17 12.17

2.23

1.31 0.92

30

17.57 12.42

1.57

0.92 0.65

21

12.3 8.7

1.69

175

0.7 13.52

0.99 161.48

0.79 0.43 0.36

86 8.34 77.66

0.99 13.98 0.99 13.98

100m

0.01

150801103

钢筋砼管DN600 材料费中:暂估价合计

m 0.8953

8

040501002002

混凝土管道铺设 污水主管道φ30

m

1

借6-485换

干铺砂垫层

10m3 0.005

借6-52换 150801100@1

砼管道平接铺设人工下 管φ300内

钢筋砼管DN300

材料费中:暂估价合计

17.07