计量经济学 第七章答案

《计量经济学》第七章课后答案(李子奈编第四版)

《计量经济学》第七章课后答案(李子奈编第四版)回复关键词:计量经济学即可获取其他章节答案第七章:计量经济学应用模型1.分析教材例7.1.1中的问题,回答:为什么按照(1). (2)、(3)的方法建立的农户借贷因素分析模型都是不正确的?答:例题中农户借贷需求调查共采集了5100家农户的数据,其中,在一年中发生借贷行为的农户占55.3%(包括向亲友借贷),为2820户,其余2280户没有发生借贷。

为了对农户借货行为进行因素分析,建立了农户借贷因素分析模型。

以农户借贷额为被解释变量,各种影响因素包括家庭总收入、总支出、总收入中农业生产经营收入所占比例、总支出中生产性支出所占的比例、户主受教育程度、户主健康状况、家庭人口数等为解释变量。

按照(1)的方法,仅利用2820户发生借贷的农户为样本,即以他们的借贷额为被解释变量,各种影响因素为解释变量,建立经典的回归模型,是不正确的。

首先,既然采集了5100家农户的数据,而只利用2820户的数据,损失了大量的样本信息。

其次,如果只利用2820户的数据建立模型,那么显然是“选择性样本”,应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(2)的方法,利用5100农户为样本,建立经典的回归模型,也是不正确的。

有大约45%的样本被解释变量观测值为0,这样的样本仍然属于“选择性样本”,只是与(1) 具有不同的“选择性”而已。

仍然应该建立“选择性样本”模型,而不是经典回归模型,属于模型类型选择错误。

按照(3)的方法,考虑样本的选择性,发现不应该将没有发生借贷的农户的借贷额统统视为0,而应该视为小于等于0 (s0),于是利用5100农户为样本,建立归并数据模型(Tobit 模型)。

从模型类型选择的角度,是正确的。

问题在于,对没有发生借贷的农户进行更进- - 步分析发现,不应该将他们的借贷额统统视为小于等于0,因为其中一部分农户有借贷需求,只是因为各种原因( 例如提出借贷被拒绝,担心借不到而不敢提出借贷要求)而没有发生实际借贷。

第七章练习题及参考解答(第四版)计量经济学

第七章练习题及参考解答(第四版)计量经济学第七章练习题及参考解答7.1 表7.4中给出了1981-2015年中国城镇居民⼈均年消费⽀出(PCE)和城镇居民⼈均可⽀配收⼊(PDI)数据。

表7.4 1981-2015年中国城镇居民消费⽀出(PCE)和可⽀配收⼊(PDI)数据(单位:元)估计下列模型:tt t t tt t PCE B PDI B B PCE PDI A A PCE υµ+++=++=-132121(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?分析该地区消费同收⼊的关系。

(3) 建⽴适当的分布滞后模型,⽤库伊克变换转换为库伊克模型后进⾏估计,并对估计结果进⾏分析判断。

【练习题7.1参考解答】(1) 解释这两个回归模型的结果。

Dependent Variable: PCE Method: Least Squares Date: 03/10/18 Time: 09:12 Sample: 1981 2005Included observations: 25Std. Error t-Statistic Prob.Variable CoefficientC 149.0975 24.56734 6.068933 0.0000PDI 0.757527 0.005085 148.9840 0.0000R-squared 0.998965 Mean dependent var 2983.768Adjusted R-squared 0.998920 S.D. dependent var 2364.412S.E. of regression 77.70773 Akaike infocriterionSum squared resid 138885.3 Schwarz criterion 11.71791Log likelihood -143.2551 F-statistic 22196.24Durbin-Watson stat 0.531721 Prob(F-statistic) 0.000000收⼊跟消费间有显著关系。

计量课后习题第七章答案

习题解释概念(1)分类变量 (2)定量变量 (3)虚拟变量 ( 4)虚拟变量陷阱 (5)交互项(6)结构不稳定 (7)经季节调整后的时间序列答:(1)分类变量:在回归模型中,我们对具有某种特征或条件的情形赋值1,不具有某种特征或条件的情形赋值0,这样便定义了一个变量D :1,0,D ⎧=⎨⎩具有某种特征不具有某种特征我们称这样的变量为分类变量。

(2)具有数值特征的变量,如工资、工作年数、受教育年数等,这些变量就称为定量变量。

(3)在回归模型中,我们对具有某种特征或条件的情形赋值1,不具有某种特征或条件的情形赋值0,这样便定义了一个变量D :1,0,D ⎧=⎨⎩具有某种特征不具有某种特征我们称这样的变量为虚拟变量(dummy variable )。

(4)虚拟变量陷阱是指回归方程包含了所有类别(特征)对应的虚拟变量以及截距项,从而导致了完全共线性问题。

(5)交互项是指虚拟变量与定量变量相乘,或者两个定量变量相乘或是两个虚拟变量相乘,甚至更复杂的形式。

比如模型:12345i i i i i i i household lwage female married female married u βββββ=++++⋅+female married ⋅就是交互项。

(6)如果利用不同的样本数据估计同一形式的计量模型,可能会得到1β、2β不同的估计结果。

如果估计的参数之间存在着显著性差异,就称为模型结构不稳定。

(7)一些重要的经济时间序列,如果是受到季节性因素影响的数据,利用季节虚拟变量或者其他方法将其中的季节成分去除,这一过程被称为经季节调整的时间序列。

如果你有连续几年的月度数据,为检验以下假设,需要引入多少个虚拟变量如何设定这些虚拟变量(1)一年中的每一个月份都表现出受季节因素影响;(2)只有2、7、8月表现出受季节因素影响。

答:(1)对于一年中的每个月份都受季节因素影响这一假设,需要引入三个虚拟变量。

分别定义2D 、3D 、4D 如下:21,0,D ⎧=⎨⎩如果为夏季如果不为夏季 31,0,D ⎧=⎨⎩如果为秋季如果不为秋季 41,0,D ⎧=⎨⎩如果为冬季如果不为冬季(2)如果只有2、7、8月表现出受季节因素影响,则只需要引入一个虚拟变量。

计量经济学第七章练习题及参考答案

第七章练习题及参考答案7.1 表7.11中给出了1970-1987年期间美国的个人消费支出(PCE)和个人可支配收入(PDI)数据,所有数字的单位都是10亿美元(1982年的美元价)。

表7.11 1970-1987年美国个人消费支出(PCE)和个人可支配收入(PDI)数据估计下列模型:tt t t tt t PCE B PDI B B PCE PDI A A PCE υμ+++=++=-132121(1) 解释这两个回归模型的结果。

(2) 短期和长期边际消费倾向(MPC )是多少?练习题7.1参考解答:1)第一个模型回归的估计结果如下,Dependent Variable: PCEMethod: Least Squares Date: 07/27/05 Time: 21:41 Sample: 1970 1987 Included observations: 18Variable Coefficient Std. Error t-StatisticProb. C -216.4269 32.69425 -6.619723 0.0000 PDI 1.008106 0.015033 67.05920 0.0000 R-squared 0.996455 Mean dependent var1955.606 Adjusted R-squared 0.996233 S.D. dependent var 307.7170 S.E. of regression 18.88628 Akaike info criterion 8.819188 Sum squared resid 5707.065 Schwarz criterion 8.918118 Log likelihood -77.37269 F-statistic 4496.936 Durbin-Watson stat 1.366654 Prob(F-statistic)0.000000回归方程:ˆ216.4269 1.008106t tPCE PDI =-+(32.69425) (0.015033) t =(-6.619723) (67.05920) 2R =0.996455 F=4496.936 第二个模型回归的估计结果如下,Dependent Variable: PCEMethod: Least Squares Date: 07/27/05 Time: 21:51 Sample (adjusted): 1971 1987 Included observations: 17 after adjustmentsVariable Coefficient Std. Error t-Statistic Prob.C -233.2736 45.55736 -5.120436 0.0002 PDI 0.982382 0.140928 6.970817 0.0000 PCE(-1) 0.037158 0.144026 0.2579970.8002R-squared 0.996542 Mean dependent var 1982.876 Adjusted R-squared 0.996048 S.D. dependent var 293.9125 S.E. of regression 18.47783 Akaike info criterion 8.829805 Sum squared resid 4780.022 Schwarz criterion 8.976843 Log likelihood -72.05335 F-statistic 2017.064 Durbin-Watson stat 1.570195 Prob(F-statistic)0.000000回归方程:1ˆ233.27360.98240.0372t t t PCE PDI PCE -=-+- (45.557) (0.1409) (0.1440)t = (-5.120) (6.9708) (0.258) 2R =0.9965 F=2017.0642)从模型一得到MPC=1.008;从模型二得到,短期MPC=0.9824,由于模型二为自回归模型,要先转换为分布滞后模型才能得到长期边际消费倾向,我们可以从库伊克变换倒推得到长期MPC=0.9824/(1+0.0372)=0.9472。

计量经济学第七章第5,6,7题答案

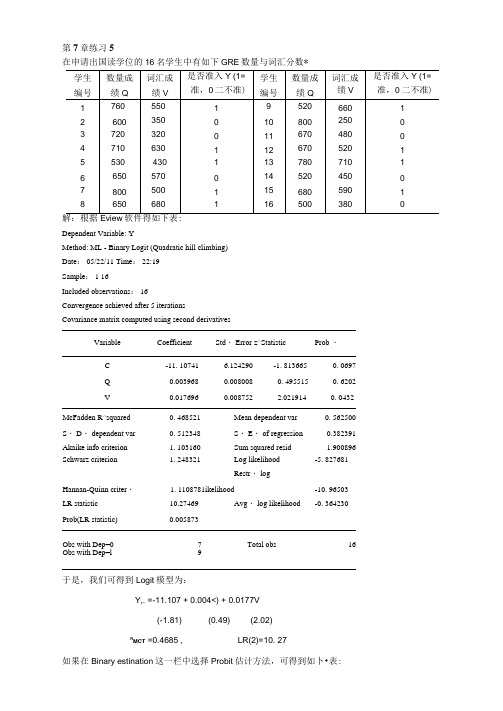

第7章练习5在申请出国读学位的16名学生中有如下GRE数量与词汇分数*EviewDependent Variable: YMethod: ML - Binary Logit (Quadratic hill climbing)Date: 05/22/11 Time: 22:19Sample: 1 16Included observations: 16Convergence achieved after 5 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std・ Error z^Statistic Prob ・C -11. 10741 6.124290 -1. 813665 0. 0697Q 0.003968 0.008008 0. 495515 0. 6202V 0.017696 0.008752 2.021914 0. 0432 McFadden R^squared 0. 468521 Mean dependent var 0. 562500 S・ D・ dependent var 0. 512348 S・ E・ of regression 0.382391Akaike info criterion 1. 103160 Sum squared resid 1.900896 Schwarz criterion 1. 248321 Log likelihood -5. 827681Restr・ logHannan-Quinn criter・ 1. 1108781ikelihood -10. 96503 LR statistic 10.27469 Avg・ log likelihood -0. 364230 Prob(LR statistic) 0.005873Obs with Dep=0 7 Total obs 16 Obs with Dep=l 9于是,我们可得到Logit模型为:Y,. =-11.107 + 0.004<) + 0.0177V(-1.81) (0.49) (2.02)R MCT =0.4685 , LR(2)=10. 27如果在Binary estination这一栏中选择Probit估计方法,可得到如卜•表:Dependent Variable: YMethod: ML - Binary Probit (Quadratic hill climbing)Date: 05/22/11 Time: 22:25Sample: 1 16Included observations: 16Convergence achieved after 5 iterationsCovariance matrix computed using second derivativesVariable Coefficient Std・ Error z^Statistic Prob ・C -6. 634542 3.396882 -1. 953127 0. 0508Q 0.002403 0.001585 0. 524121 0. 6002V 0.010532 0.001693 2.244299 0. 0248McFadden R-squared 0.476272 Mean dependent var 0. 562500S・ D・ dependent var 0.512348 S・ E・ of regression 0.381655Akaike info criterion 1.092836 Sum squared resid 1.893588Schwarz criterion 1. 237696 Log likelihood -5.742687Restr・ logHannan-Quinn criter・ 1.100254 likelihood -10. 96503LR statistic 10. 44468 Avg・ log likelihood -0. 358918Prob(LR statistic) 0.005395Obs with Dep=0 7 Total obs 16Obs with Dep=l 9于是,我们可得到Probit模型为:Y; = -6.635 + 0.0024(2 + 0.0105V(-1.95) (0.52) (2.24)=0.4763 , LR(2)=10. 44第7章练习6下表列出了美国、加拿大、英国在1980^1999年的失业率Y以及对制造业的补偿X的相关数据资料。

计量经济学4-7章单选、多选题带答案

D

)

5、在以下选项中,正确表达了序列自相关的是(

A.Cov(ui , u j ) 0, i j C.Cov( xi , x j ) 0, i j

A.无偏的,非有效的. C.无偏的,有效的

) A B.Cov(u i , u j ) 0, i j

D.Cov( xi , u j ) 0, i j

自相关性 产生的后果:

Cov(ut , u s ) 0

ts

1、参数估计量无偏,但不满足有效性;

ˆ 2、 2严重低估计总体方差 2

3、参数的显著性检验(t 检验)失效; 4、区间估计和预测区间的精度降低

检验方法: 补救措施: 1、广义差分法

1、图示法;

2、D-W检验

2、一阶差分估计法

3、科克兰内-奥克特法(Cochrane-Orcutt)迭方法

X j f ( X 2 ,, X j 1 , X j 1 ,, X k )

R2 j

补救措施:

1、增加样本容量; 3、数据的结合; 2、利用先验信息改变参数的约束条件 4、利用差分方程(变换模型的形式)

5、逐步回归法

异方差(方差非齐性). 产生的后果:

Var (ui ) i2 2 f ( X )

A. 经济变量的惯性作用 C. 设定偏误 B. 经济行为的滞后作用 D. 解释变量的共线性.

44、

yi 1 2 xi ui ,Var(ui ) f ( xi )

2 i 2

则对原模型变换的正确形式为(

B ) P99

xi ui 1 B. 2 f ( xi ) f ( xi ) f ( xi ) f ( xi ) yi D. yi f ( xi ) 1 f ( xi ) 2 xi f ( xi ) ui f ( xi )

斯托克,沃森计量经济学第七章实证练习stata

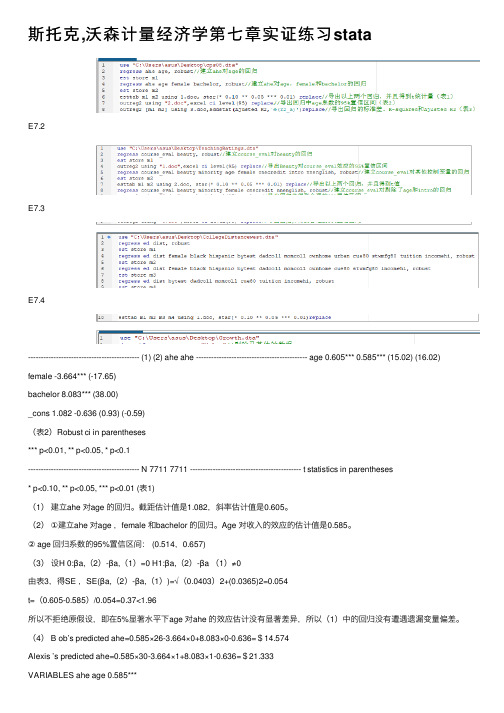

斯托克,沃森计量经济学第七章实证练习stataE7.2E7.3E7.4-------------------------------------------- (1) (2) ahe ahe -------------------------------------------- age 0.605*** 0.585*** (15.02) (16.02) female -3.664*** (-17.65)bachelor 8.083*** (38.00)_cons 1.082 -0.636 (0.93) (-0.59)(表2)Robust ci in parentheses*** p<0.01, ** p<0.05, * p<0.1-------------------------------------------- N 7711 7711 -------------------------------------------- t statistics in parentheses* p<0.10, ** p<0.05, *** p<0.01 (表1)(1)建⽴ahe 对age 的回归。

截距估计值是1.082,斜率估计值是0.605。

(2)①建⽴ahe 对age ,female 和bachelor 的回归。

Age 对收⼊的效应的估计值是0.585。

② age 回归系数的95%置信区间: (0.514,0.657)(3)设H 0:βa,(2)-βa,(1)=0 H1:βa,(2)-βa (1)≠0由表3,得SE ,SE(βa,(2)-βa,(1))=√(0.0403)2+(0.0365)2=0.054t=(0.605-0.585)/0.054=0.37<1.96所以不拒绝原假设,即在5%显著⽔平下age 对ahe 的效应估计没有显著差异,所以(1)中的回归没有遭遇遗漏变量偏差。

计量课后习题第七章答案

习题7.1 解释概念(1)分类变量 (2)定量变量 (3)虚拟变量 ( 4)虚拟变量陷阱 (5)交互项(6)结构不稳定 (7)经季节调整后的时间序列答:(1)分类变量:在回归模型中,我们对具有某种特征或条件的情形赋值1,不具有某种特征或条件的情形赋值0,这样便定义了一个变量D :1,0,D ⎧=⎨⎩具有某种特征不具有某种特征我们称这样的变量为分类变量。

(2)具有数值特征的变量,如工资、工作年数、受教育年数等,这些变量就称为定量变量。

(3)在回归模型中,我们对具有某种特征或条件的情形赋值1,不具有某种特征或条件的情形赋值0,这样便定义了一个变量D :1,0,D ⎧=⎨⎩具有某种特征不具有某种特征 我们称这样的变量为虚拟变量(dummy variable )。

(4)虚拟变量陷阱是指回归方程包含了所有类别(特征)对应的虚拟变量以及截距项,从而导致了完全共线性问题。

(5)交互项是指虚拟变量与定量变量相乘,或者两个定量变量相乘或是两个虚拟变量相乘,甚至更复杂的形式。

比如模型:12345i i i i i i i household lwage female married female married u βββββ=++++⋅+female married ⋅就是交互项。

(6)如果利用不同的样本数据估计同一形式的计量模型,可能会得到1β、2β不同的估计结果。

如果估计的参数之间存在着显著性差异,就称为模型结构不稳定。

(7)一些重要的经济时间序列,如果是受到季节性因素影响的数据,利用季节虚拟变量或者其他方法将其中的季节成分去除,这一过程被称为经季节调整的时间序列。

7.2 如果你有连续几年的月度数据,为检验以下假设,需要引入多少个虚拟变量?如何设定这些虚拟变量?(1)一年中的每一个月份都表现出受季节因素影响;(2)只有2、7、8月表现出受季节因素影响。

答:(1)对于一年中的每个月份都受季节因素影响这一假设,需要引入三个虚拟变量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

练习题7.1参考解答(1)先用第一个模型回归,结果如下:22216.4269 1.008106 t=(-6.619723) (67.0592)R 0.996455 R 0.996233 DW=1.366654 F=4496.936PCE PDI =-+==利用第二个模型进行回归,结果如下:122233.27360.9823820.037158 t=(-5.120436) (6.970817) (0.257997)R 0.996542 R 0.996048 DW=1.570195 F=2017.064t t t PCE PDI PCE -=-++==(2)从模型一得到MPC=1.;从模型二得到,短期MPC=0.,长期MPC= 0.+(0.)=1.01954练习题7.2参考答案(1)在局部调整假定下,先估计如下形式的一阶自回归模型:*1*1*0*tt ttu Y X Y +++=-ββα估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=将上述估计结果代入得到: *1110.2716760.728324δβ=-=-=*20.738064ααδ==-*0.864001ββδ==故局部调整模型估计结果为: *ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每增加1亿元,未来预期最佳新增固定资产投资为0.亿元。

运用德宾h 检验一阶自相关:(121(1 1.34022d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.3402 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

(2)在局部调整假定下,先估计如下形式的一阶自回归模型: ***011ln ln ln ttt Y X Y αββ-=++估计结果如下:122ˆln 1.0780460.904522ln 0.260033ln se=(0.184144) (0.111243) (0.087799)t= (-5.854366) (8.131037) (2.961684)R =0.993725 R =0.993028 F=1425.219 DW=1.479333t t t Y X Y -=-++根据局部调整模型的参数关系,有***1ln ln 1 αδαβδββδ===-将上述估计结果代入得到:*1110.2600330.739967δβ=-=-=*ln ln 1.45688ααδ==-*1.22238ββδ==故局部调整模型估计结果为:*ˆln 1.45688 1.22238ln ttYX =-+ 或*1.22238ˆ0.232961ttY X =(3)在自适应预期假定下,先估计如下形式的一阶自回归模型:*1*1*0*t t t t u Y X Y +++=-ββα估计结果如下:122ˆ15.104030.6292730.271676 se=(4.72945) (0.097819) (0.114858)t= (-3.193613) (6.433031) (2.365315)R =0.987125 R =0.985695 F=690.0561 DW=1.518595t t t Y X Y -=-++根据自适应预期模型的参数关系,有****111 (1)ttt u u u αγαβγββγγ-===-=--将上述估计结果代入得到: *1110.2716760.728324γβ=-=-=*20.738064ααγ==-*0.864001ββγ==故自适应模型估计结果为: *ˆ20.7380640.864001ttYX =-+ 经济意义解释:该地区销售额每预期增加1亿元,当其新增固定资产投资平均增加0.亿元。

运用德宾h 检验一阶自相关:(121(1 1.3400892d h =-=-⨯=在显著性水平05.0=α上,查标准正态分布表得临界值21.96h α=,由于21.340089 1.96h h α=<=,则接收原假设0=ρ,说明自回归模型不存在一阶自相关。

(4)由题意可知,有分布滞后模型:01144...ttt t tY X X X u αβββ--=+++++ s=4,取m=2。

假设0βα=,112βααα=++,21224βααα=++,31239βααα=++,412416βααα=++ (*)则,模型可变为:001122tttttY Z Z Z u αααα=++++,其中:0123411234212342344916t t t t t t t t t t t t t Z X X X X X Z X X X X Z X X X X ------------=++++=+++=+++用EVIEWS 对以上模型进行回归得:ˆtY= -35.49234 + 0.891010tZ - 0.669901tZ + 0.104392tZVariable Coef ficie ntStd. Error t-Stat istic Prob.C -35.49234 8. -4. 0.0007Z0 0. 0. 5. 0.0002 Z1 -0. 0. -2. 0.0197 Z2 0. 0. 1. 0.1160R-square d 0. Mean dependentvar121.2322Adjusted R-square d 0. S.D. dependentvar45.63348S.E. of regressio n 6. Akaikeinfocriterion6.Sum squared resid542.7059 Schwarzcriterion6.Log likelihood -56.19666 F-statistic299.7429Durbin-W atson stat1.Prob(F-stati stic)0.即01235.49124,0.89101,0.66990,0.10439αααα=-==-=由(*)式可得,012340.89101,0.32550,0.03123,0.17917,0.11833βββββ===-=-=-由阿尔蒙多项式变换可得如下估计结果: 1234ˆ-35.49234 0.89101 0.32550-0.03123-0.17917-0.11833ttt t t t YX X X X X ----=++ 练习题7.3参考解答在局部调整假定和自适应假定下,上述二模型最终都转化为一阶自回归模型。

为此,先估计如下形式的一阶自回归模型:*1*1*0*tt ttu Y X Y +++=-ββα估计结果如下:122ˆ 1.8966450.1021990.0147 se=(1.167127) (0.024782) (0.182865)t= (1.625255) (4.123961) (0.080389)R =0.58475 R =0.557066 F=21.12278 DW=1.901308t t t Y X Y -=++从结果看,t 值F 值都很显著,2R 不是很高。

(1)根据局部调整模型的参数关系,有****11 ttu u αδαβδββδδ===-=,将上述估计结果代入得到:0.9853,0.1037, 1.9249δβα===故局部调整模型为:* 1.92490.1037t tY X =+意义:为了达到全省工业总产值的计划值,寻求一个未来预期新增固定资产的最佳量。

全省工业总产值每计划增加1(亿元),则未来预期最佳新增固定资产量为0.1037亿元。

(2)根据自适应模型的参数关系,有****111 (1)ttt u u u αγαβγββγγ-===-=--, 代入得到:0.9853,0.1037, 1.9249γβα===故自适应模型为:*1.92490.1037ttY X =+意义:新增固定资产的变化取决于全省工业总产值的预期值。

全省工业总产值每预期增加增加1(亿元),当期新增固定资产量为0.1037(亿元)。

(3)局部调整模型和自适应模型的区别在于:局部调整模型是对应变量的局部调整而得到的;而自适应模型是由解释变量的自适应过程而得到的。

由回归结果可见,Y 滞后一期的回归系数并不显著,说明两个模型的设定都不合理。

练习题7.4参考解答(1)在局部调整假定下,先估计如下形式的一阶自回归模型: *****011221ˆ tttt tYX X Y αβββμ-=++++ 估计结果如下:12122ˆ6596.228 0.0474510.2748380.405275se=(4344.078) (0.03961) (0.090543) (0.187220)t= (1.518442) (1.19794) (3.035736) (2.164699)R =0.967247 R =0.963738 F=275.6267 DW=2.109t t t t Y X X Y -=+++534根据局部调整模型的参数关系,有*****01121 ttu u αδαβδββδββδδ====-=将上述估计结果代入得到: *2110.4052750.594725δβ=-=-=*11091.22367ααδ==*000.07978ββδ==*110.462126ββδ==故局部调整模型估计结果为: *12ˆ11091.22367 0.079780.462126tttYX X =++ 经济意义解释:在其他条件不变的情况下,该地区社会商品零售额每增加1亿元,则预期年末货币流通量增加0.07978亿元。

同样,在其他条件不变的情况下,该地区城乡居民储蓄余额每增加1亿元,则预期年末货币流通量增加0.亿元。

(2) 在局部调整假定下,先估计如下形式的一阶自回归模型:*****011221ˆln ln ln ln t t t t tY X X Y αβββμ-=++++估计结果如下:12122ˆln 0.644333 0.20623ln 0.180168ln 0.531445ln se=(1.677888) (0.255557) (0.154913) (0.10926)t= (0.384014) (0.806984) (1.163031) (4.864049)R =0.968959 R =0.965633 F=291.3458 t t t t Y X X Y -=+++DW=1.914829根据局部调整模型的参数关系,有****0112ln ln 1 αδαβδββδββδ====-将上述估计结果代入得到: *2110.5314450.468555δβ=-=-=*ln ln 1.375149ααδ==*000.44014ββδ==*110.384518ββδ==故局部调整模型估计结果为: *12ˆln 1.375149 0.44014ln 0.384518ln tttYX X =++ (3) 由(1 )可知,短期货币流通需求: 121ˆ6596.228 0.0474510.2748380.405275tttt YX X Y -=+++ 长期货币流通需求:*12ˆ11091.22367 0.079780.462126t t tY X X =++由(2)可知,121ˆln 0.644333 0.20623ln 0.180168ln 0.531445ln t t t t Y X X Y -=+++*12ˆln 1.375149 0.44014ln 0.384518ln t t tY X X =++所以,货币需求对社会商品零售额的短期弹性为:0.20623,长期弹性为:0.44104。