利润表计算公式

利润表计算公式

计算公式为:销售净利率=(净利润/销售收入)×100%。它与净利润成正比关系,与销售收入成反比关系,企业在增加销售收入额的同时,必须相应地获得更多的净利润,才能使销售净利率保持不变或有所提高。通过分析销售净利率的升降变动,可以促使企业在扩大销售的同时,注意改进经营管理,提高盈利水平。

利润表计算公式

利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。我国《企业会计准则》规定,利润表采用多步式。其步骤和内容如下:

第一步,以主营业务收入为基础,计算主营业务利润。其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。

借:本年利润402750.15

贷:所得税402750.15

8、结转企业全年实现的净利润817704. 85元;

Hale Waihona Puke 借:本年利润817704.85贷:利润分配817704. 85

9、按净利润的10%提取法定盈余公积81770.49元;

借:利润分配81770.49

贷:盈余公积81770.49

10、经董事会决定向投资者分配股利400000元。

2.账结法

账结法下,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入"本年利润"科目。结转后"本年利润"科目的本月合计数反映当月实现的利润或发生的亏损,"本年利润"科目的本年累计数反映本年累计实现的利润或发生的亏损。账结法在各月均可通过"本年利润"科目提供当月及本年累计的利润(或亏损)额,但增加了转账环节和工作量

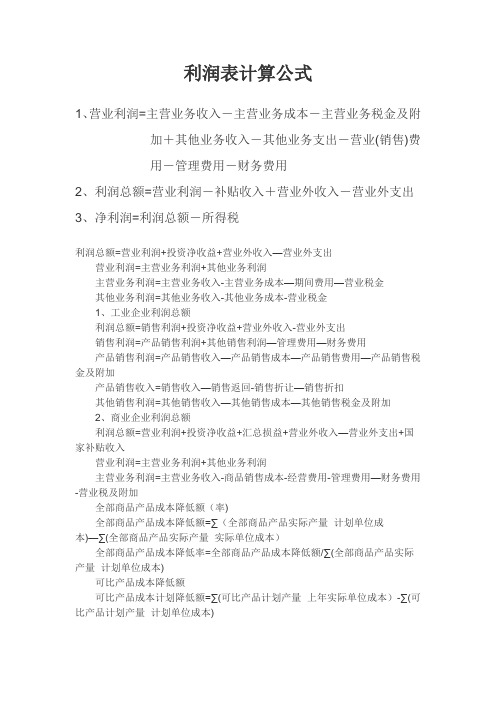

利润表平衡公式

利润表平衡公式

利润表平衡公式是指利润表中的净利润与其他几个重要的成分之间的关系。

根据利润表,净利润可以通过以下公式计算得出:

净利润 = 总收入 - 总成本 - 总费用

其中,总收入是公司在某一期间内所获得的全部收入;总成本是公司在某一期间内用于生产商品或提供服务的成本,包括直接材料成本、直接人工成本和间接费用等;总费用是公司在某一期间内用于经营业务所发生的其他费用,如销售费用、管理费用和财务费用等。

利润表平衡公式表明了净利润与总收入、总成本和总费用之间的关系,它揭示了一个公司在某一期间内的盈利情况。

当总收入大于总成本和总费用时,净利润为正值,说明公司取得盈利;而当总收入小于总成本和总费用时,净利润为负值,说明公司处于亏损状态。

利润表中财务费用计算公式

利润表中财务费用计算公式

1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用。

2、利润总额=营业利润+补贴收入+营业外收入-营业外支出。

3、净利润=利润总额-所得税。

4、主营业务收入-主营业务成本-主营业务税金及附加=主营业务利润。

主营业务利润+其他业务利润-销售费用-管理费用-财务费用=营业利润。

营业利润+投资收益+补贴收入+营业外收入-营业外支出=利润总额。

利润总额-所得税费用=净利润。

表格利润计算公式

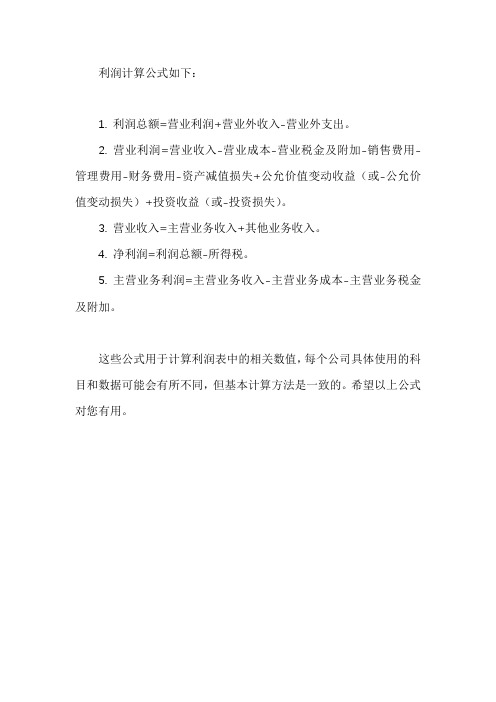

利润计算公式如下:

1. 利润总额=营业利润+营业外收入-营业外支出。

2. 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动收益(或-公允价值变动损失)+投资收益(或-投资损失)。

3. 营业收入=主营业务收入+其他业务收入。

4. 净利润=利润总额-所得税。

5. 主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

这些公式用于计算利润表中的相关数值,每个公司具体使用的科目和数据可能会有所不同,但基本计算方法是一致的。

希望以上公式对您有用。

利润表计算公式

利润表计算公式1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用2、利润总额=营业利润-补贴收入+营业外收入-营业外支出3、净利润=利润总额-所得税利润总额=营业利润+投资净收益+营业外收入-营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金1、工业企业利润总额利润总额=销售利润+投资净收益+营业外收入-营业外支出销售利润=产品销售利润+其他销售利润-管理费用-财务费用产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加产品销售收入=销售收入-销售返回-销售折让-销售折扣其他销售利润=其他销售收入-其他销售成本-其他销售税金及附加2、商业企业利润总额利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用-财务费用-营业税及附加全部商品产品成本降低额(率)全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本)全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)可比产品成本降低额可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)-∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)-∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起所得税费用有哪些计算方法所得税费用的计算有两种方法:一种是倒挤的:所得税费用=应交所得税+递延所得税负债-递延所得税资产另一种是直接计算的:所得税费用=(会计利润+或-永久性差异)×25%注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。

利润怎么算公式

利润怎么算公式

利润是指企业在一定时期内实现销售收入后,减去所有成本和费用后所剩下的金额。

利润是衡量企业经营状况和盈利能力的重要指标,它直接关系到企业的发展和生存能力。

利润的计算公式主要包括:总利润、净利润和毛利润。

1. 总利润:总利润是指企业在一定时期内(通常是一年)的营业收入与营业成本之差。

总利润的计算公式如下:总利润 = 营业收入 - 营业成本

其中,营业收入是指企业在销售产品或提供服务时所获得的收入总额;营业成本是指企业为生产和销售产品或提供服务所发生的成本总额,包括原材料成本、人工成本、制造费用和销售费用等。

2. 净利润:净利润是指企业在一定时期内(通常是一年)的总利润减去其他费用、所得税和利息等后所剩下的金额。

净利润的计算公式如下:

净利润 = 总利润 - 其他费用 - 所得税 - 利息

其他费用包括折旧费用、管理费用和财务费用等。

所得税是按照国家税法规定,根据企业利润额计算并缴纳的税金。

利息是指企业按合同约定支付的借款利息。

3. 毛利润:毛利润是指企业在一定时期内(通常是一年)的销售收入减去销售成本后所剩下的金额。

毛利润的计算公式如下:

毛利润 = 销售收入 - 销售成本

其中,销售收入是指企业在销售产品或提供服务时所获

得的收入总额;销售成本是指企业为生产和销售产品或提供服务所发生的成本总额,包括原材料成本、直接人工成本和间接生产费用等。

需要注意的是,企业在计算利润时需要按照会计准则和相关法律法规的规定进行准确计算。

企业的经营状况和盈利能力往往需要通过利润表、资产负债表和现金流量表等财务报表综合分析才能全面了解。

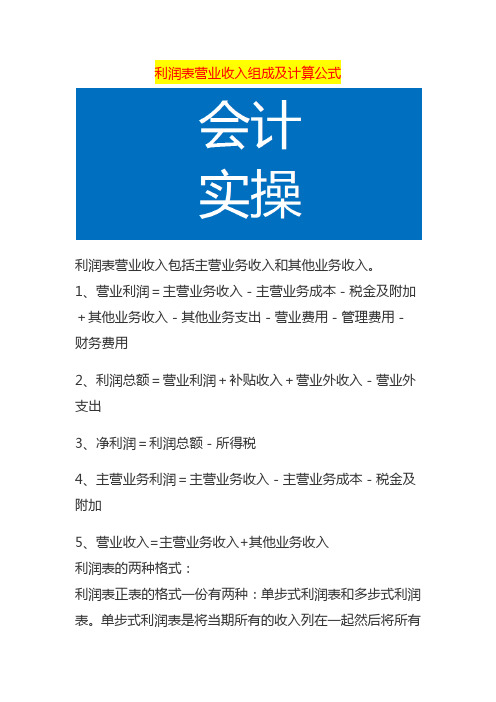

利润表营业收入组成及计算公式

利润表营业收入组成及计算公式

利润表营业收入包括主营业务收入和其他业务收入。

1、营业利润=主营业务收入-主营业务成本-税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用

2、利润总额=营业利润+补贴收入+营业外收入-营业外支出

3、净利润=利润总额-所得税

4、主营业务利润=主营业务收入-主营业务成本-税金及附加

5、营业收入=主营业务收入+其他业务收入

利润表的两种格式:

利润表正表的格式一份有两种:单步式利润表和多步式利润表。

单步式利润表是将当期所有的收入列在一起然后将所有。

利润表计算公式

利润表计算公式1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用2、利润总额=营业利润-补贴收入+营业外收入-营业外支出3、净利润=利润总额-所得税利润总额=营业利润+投资净收益+营业外收入—营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本—期间费用—营业税金其他业务利润=其他业务收入-其他业务成本-营业税金1、工业企业利润总额利润总额=销售利润+投资净收益+营业外收入-营业外支出销售利润=产品销售利润+其他销售利润—管理费用—财务费用产品销售利润=产品销售收入—产品销售成本—产品销售费用—产品销售税金及附加产品销售收入=销售收入—销售返回-销售折让—销售折扣其他销售利润=其他销售收入—其他销售成本—其他销售税金及附加2、商业企业利润总额利润总额=营业利润+投资净收益+汇总损益+营业外收入—营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用—财务费用-营业税及附加全部商品产品成本降低额(率)全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)—∑(全部商品产品实际产量×实际单位成本)全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)可比产品成本降低额可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)-∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)-∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起所得税费用有哪些计算方法所得税费用的计算有两种方法:一种是倒挤的:所得税费用=应交所得税+递延所得税负债-递延所得税资产另一种是直接计算的:所得税费用=(会计利润+或-永久性差异)×25%注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算.结论:暂时性差异是不影响所得税费用的金额.因为:所得税费用=应交所得税+递延所得税负债-递延所得税资产=(会计利润+或-永久性差异+可抵扣暂时性差异-应纳税暂时性差异)×25%+递延所得税负债-递延所得税资产=(会计利润+或-永久性差异)×25%+可抵扣暂时性差异×25%-应纳税暂时性差异×25%+递延所得税负债-递延所得税资产=(会计利润+或-永久性差异)×25%+递延所得税资产-递延所得税负债+递延所得税负债-递延所得税资产=(会计利润+或-永久性差异)×25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

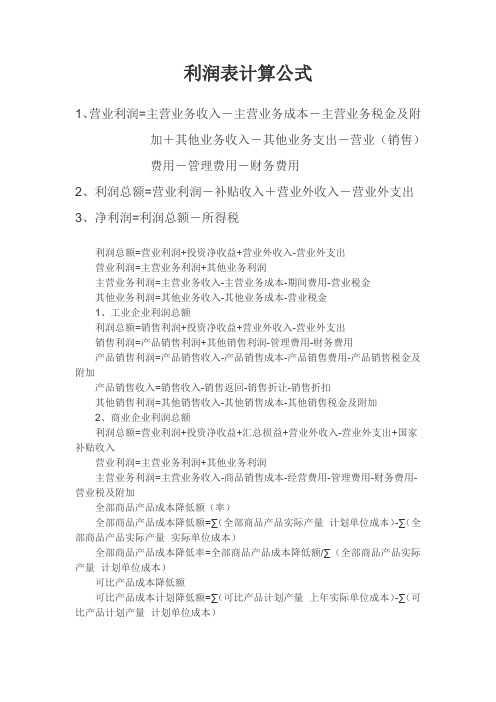

利润表计算公式

1、营业利润=主营业务收入-主营业务成本-主营业务税金及附

加+其他业务收入-其他业务支出-营业(销售)

费用-管理费用-财务费用

2、利润总额=营业利润-补贴收入+营业外收入-营业外支出

3、净利润=利润总额-所得税

利润总额=营业利润+投资净收益+营业外收入-营业外支出

营业利润=主营业务利润+其他业务利润

主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金

其他业务利润=其他业务收入-其他业务成本-营业税金

1、工业企业利润总额

利润总额=销售利润+投资净收益+营业外收入-营业外支出

销售利润=产品销售利润+其他销售利润-管理费用-财务费用

产品销售利润=产品销售收入-产品销售成本-产品销售费用-产品销售税金及附加

产品销售收入=销售收入-销售返回-销售折让-销售折扣

其他销售利润=其他销售收入-其他销售成本-其他销售税金及附加

2、商业企业利润总额

利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入

营业利润=主营业务利润+其他业务利润

主营业务利润=主营业务收入-商品销售成本-经营费用-管理费用-财务费用-营业税及附加

全部商品产品成本降低额(率)

全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本)

全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)

可比产品成本降低额

可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)-∑(可比产品计划产量×计划单位成本)

可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)

可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)-∑(可比产品实际产量×实际单位成本)

可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起

所得税费用有哪些计算方法

所得税费用的计算有两种方法:

一种是倒挤的:

所得税费用=应交所得税+递延所得税负债-递延所得税资产

另一种是直接计算的:

所得税费用=(会计利润+或-永久性差异)×25%

注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。

结论:暂时性差异是不影响所得税费用的金额。

因为:

所得税费用=应交所得税+递延所得税负债-递延所得税资产

=(会计利润+或-永久性差异+可抵扣暂时性差异-应纳税暂时性差异)×25%+递延所得税负债-递延所得税资产

=(会计利润+或-永久性差异)×25%+可抵扣暂时性差异×25%-应纳税暂时性差异×25%+递延所得税负债-递延所得税资产

=(会计利润+或-永久性差异)×25%+递延所得税资产-递延所得税负债+递延所得税负债-递延所得税资产

=(会计利润+或-永久性差异)×25%。