案例分析一:五粮液的股利政策

五粮液案例 (最新)

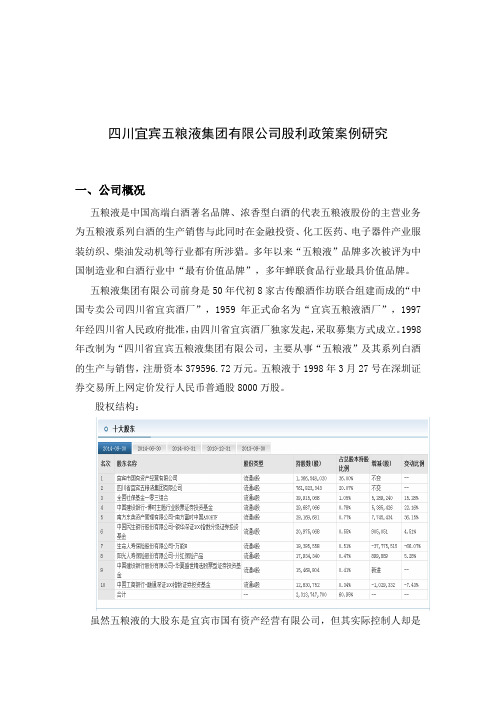

四川宜宾五粮液集团有限公司股利政策案例研究一、公司概况五粮液是中国高端白酒著名品牌、浓香型白酒的代表五粮液股份的主营业务为五粮液系列白酒的生产销售与此同时在金融投资、化工医药、电子器件产业服装纺织、柴油发动机等行业都有所涉猎。

多年以来“五粮液”品牌多次被评为中国制造业和白酒行业中“最有价值品牌”,多年蝉联食品行业最具价值品牌。

五粮液集团有限公司前身是50年代初8家古传酿酒作坊联合组建而成的“中国专卖公司四川省宜宾酒厂”,1959年正式命名为“宜宾五粮液酒厂”,1997年经四川省人民政府批准,由四川省宜宾酒厂独家发起,采取募集方式成立。

1998年改制为“四川省宜宾五粮液集团有限公司,主要从事“五粮液”及其系列白酒的生产与销售,注册资本379596.72万元。

五粮液于1998年3月27号在深圳证券交易所上网定价发行人民币普通股8000万股。

股权结构:虽然五粮液的大股东是宜宾市国有资产经营有限公司,但其实际控制人却是宜宾五粮液集团有限公司。

对五粮液集团来说,设立五粮液股份公司,并将最具市场价值的品牌“五粮液”注入上市公司,一定会要求有所回报。

五粮液集团公司,正是通过各种方式,从上市公司获得了大量的利益输送。

公司与实际控制人之间的产权及控制关系图二、事件回顾五粮液自成立以来一直保持着良好的发展趋势,维持了较高的利润水平,盈利稳步增长,2012年实现营业总收入272.01亿元,增长33.66%;实现归属于上市公司股东的净利润99.35亿元,增长61.35%。

2013年五粮液实现营业总收入247.19亿元,同比下降9.13%;实现归属于上市公司股东的净利润79.73亿元,同比下降19.75%;拟采取10股派现7元(含税)的利润分配预案。

这是因为2013年国内经济增速进一步放缓,在中国经济转型调整的大环境和市场消费回归理性的大背景下,白酒行业发展步入深度调整期,这也是白酒类行业多年高速发展后的理性调整,体现市场发展规律。

五粮液关联交易与大股东利益输送案例分析

目录1事件回顾 (1)1.1 公司成立及行业发展 (1)1.2 关联交易概况 (2)1.3 大股东严重代理 (3)1.4 证监会立案审查 (3)2 关联交易条件下大股东利益输送行为原因分析 (4)2.1 “削足适履”的上市模式 (4)2.2 “一股独大”的股权结构 (6)2.3 公司治理结构层次存在的问题 (8)2.4 外部监管层面的问题 (9)2.5 小结 (10)3 大股东利用关联交易实施“隧道”行为的具体形式 (11)3.1 关联产品购销 (11)3.2 股利分配 (13)3.3 关联资产租赁及费用转嫁 (15)3.4 英联资产购买及置换 (16)3.5 资金往来 (17)1事件回顾1.1 公司成立及行业发展宜宾五粮液股份有限公司的前身,是成立于1959 年的宜宾五粮液酒厂。

1994年4 月,宜宾五粮液酒厂变更企业名称为四川省宜宾五粮液酒厂。

1998 年3 月27日,由宜宾五粮液酒厂独家发起,向社会公开发行人民币普通股募集设立了宜宾五粮液股份有限公司(深000858)0 1998 年,原四川省宜宾五粮液酒广改制为五粮液集团有限公司。

改革开放以来,社会主义市场经济逐步取代了计划经济,白酒行业迅速发展。

1996 年,我国白酒产量超过800 万吨,比建国初期增长近80 倍。

近年来,白酒行业更进入了新的发展阶段飞南端市场不断崛起,形成四川宜宾泸州为代表的川酒板块、贵州茅台镇为代表的黔酒板块等多个板块。

与行业发展的大环境一致,白酒行业利润也在远步增长。

五粮液公司的成长,见证了中国白酒行业的迅猛发展。

1.2 关联交易概况宜宾五粮液股份有限公司是由宜宾五粮液酒厂独家发起,发起人所持资产折合为24000 万股,占公司总股份的75% ,同时发行8000 万股流通股,发行价格每股14.77 元。

共筹得资金1 1.816 亿元,并于1998 年4 月在深圳证券交易所上市。

按照招股说明书及历年公司年报,第一大股东均为宜宾固有资产管理局,后改为宜宾市固有资产经营有限公司,它持有公司50%以上的股权(截至2010 年6 月30 日,由于在历次配股中国有股股东放弃配股权,以及股权分置改革等因素的影响,宜宾市固有资产经营有限公司持有2 1.28 亿股,占公司总股本的56.07%) ,但并不直接参与五粮液的生产经营和管理,而是将其委托给集团公司管理。

五粮液股份有限公司2000年股利政策分析报告材料案例

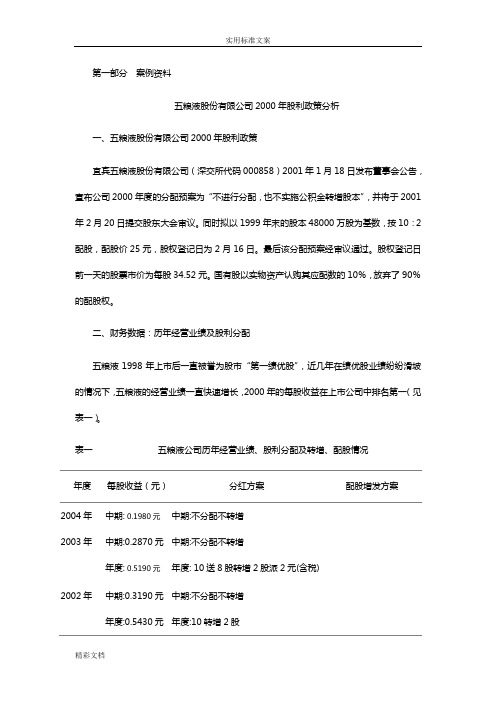

第一部分案例资料五粮液股份有限公司2000年股利政策分析一、五粮液股份有限公司2000年股利政策宜宾五粮液股份有限公司(深交所代码000858)2001年1月18日发布董事会公告,宣布公司2000年度的分配预案为“不进行分配,也不实施公积金转增股本”,并将于2001年2月20日提交股东大会审议。

同时拟以1999年末的股本48000万股为基数,按10:2配股,配股价25元,股权登记日为2月16日。

最后该分配预案经审议通过。

股权登记日前一天的股票市价为每股34.52元。

国有股以实物资产认购其应配数的10%,放弃了90%的配股权。

二、财务数据:历年经营业绩及股利分配五粮液1998年上市后一直被誉为股市“第一绩优股”,近几年在绩优股业绩纷纷滑坡的情况下,五粮液的经营业绩一直快速增长,2000年的每股收益在上市公司中排名第一(见表一)。

表一五粮液公司历年经营业绩、股利分配及转增、配股情况年度每股收益(元)分红方案配股增发方案2004年2003年中期: 0.1980元中期:0.2870元年度: 0.5190元中期:不分配不转增中期:不分配不转增年度: 10送8股转增2股派2元(含税)2002年中期:0.3190元年度:0.5430元中期:不分配不转增年度:10转增2股2001年中期:0.9360元年度:0.9330元中期:10送4转增3股派1元(含税)年度:10送1转增2股派0.25元(含税)10配2股,每股25元2000年中期:0.8960元年度:1.6000元中期:不分配不转增年度:不分配不转增1999年中期:0.9900元年度:1.3520元中期:10转增5股年度:不分配不转增1998年中期:0.7900元年度:1.7290元中期:不分配不转增年度:10派12.5元(含税)1997年中期:1.4200元年度:1.4200元不分配不转增不分配不转增1996年年度:1.0800不分配不转增表二为五粮液公司历年股本及其变动情况。

五粮液股利分配

公司2006年度分配方案:每10股 送红股4股、派现金0.60元(含税), 公司总股本由271140.48万股增加为 379596.672万股。

2007年—2010年股利分配

分红方案(每10股) 公告日

2010年5月6日 2009年5月4日 2007年4月25 日 4

送股

转增

派息(税前) (元)

珠海格力电器股份有限公司

成立于1991年的珠海格力电 器股份有限公司是目前全球最大的 集研发、生产、销售、服务于一体 的专业化空调企业,2009年销售 收入426.37亿元,连续9年上榜美 国《财富》杂志“中国上市公司 100强”。格力电器旗下的“格力” 品牌空调,是中国空调业唯一的

“世界名牌”产品,业务遍及全球 100多个国家和地区。2005年至今, 格力空调连续5年全球销量领先。

2001年8月,实施2001中期分配 方案,每10股送红股4股、公积金转增 3股,共送转股35,784万股,总股本变 更为86,904万股。 2002年4月实施2001年度分配方 案,每10股送红股1股、公积金转增2 股、派现金0.25元(含税),共送股 26,071.20万股,总股本变更为 112,975.20万股。

1.5 0.5 0.6

由上述数据可以看出五粮液股份有 限公司从1999年至2010年采取的 股利分配政策是派现加送红加转增 而从1999年至2006年公司主要是 股票股利为主

发放股票股利利可使股东分享公司的 盈利而无须分配现金,便公司留存了 大量的现金,便于进行再投资,有利 于公司的长期发展。 降低自身股价,提高股票流动性和可 交易性

8.公司的成长性。每个公司应依据自 身所处的发展阶段和财务状况制定 相应的分红方案。一般来说,那些 正处于成长阶段、资金需求较大的 企业,其股利分配政策倾向于保留 利润;而已进入成熟阶段、业绩稳 定、成长缓慢的公司完全可以给股 东以稳定的现金股利

案例分析:五粮液的股利政策

案例分析:五粮液的股利政策五粮液是中国著名的白酒企业,以出产高端白酒而闻名于世。

五粮液一直以来都是国内投资者钟爱的股票之一,其股利政策也备受关注。

本文将分析五粮液的股利政策,探讨其优势和劣势,并提出一些建议。

五粮液的股利政策主要包括现金分红和股份送转。

现金分红是指公司通过现金向股东发放分红,这是股东获得投资回报的一种方式。

五粮液凭借其强大的盈利能力,每年都能给股东发放可观的现金红利,从而吸引更多的投资者。

另一方面,五粮液还采取了股份送转的政策,即将公司的利润以股票的形式转给股东,以提高股东的持股数量。

这种方式可以进一步增强股东的持股价值,为股东创造更多的财富。

五粮液的股利政策的优势主要体现在以下几个方面。

首先,现金分红能够直接让股东受益,满足了股东对于获得投资回报的要求。

其次,股份送转可以提高股东的持股比例,进而获得更多的分红权益。

再次,五粮液拥有强大的利润能力,能够持续为股东提供丰厚的分红,这也是吸引更多投资者持有该股的重要因素之一。

然而,五粮液的股利政策也存在一些劣势。

首先,五粮液大量采用现金分红的做法,这导致公司自身缺乏足够的资金用于扩大生产能力和进行研发。

其次,股份送转虽然能够提高股东的持股数量,但也可能导致股东的分散化,降低公司的控制权和稳定性。

再次,五粮液的股利政策缺乏灵活性,面对市场行情的波动时难以及时调整,无法最大程度地满足投资者的需求。

针对五粮液的股利政策,我提出以下几点建议。

首先,五粮液应该在现金分红和股份送转之间取得平衡,避免现金分红过多导致公司资金短缺。

其次,五粮液可以考虑增加红利再投资的方式,即将分红再投入到公司的发展中,从而满足股东对于增值的需求。

再次,五粮液应该制定灵活的股利政策,根据市场情况和公司的盈利能力进行调整,以满足投资者的需求。

总而言之,五粮液的股利政策是其长期发展中不可忽视的一部分。

合理的股利政策不仅可以吸引更多投资者,提高公司的股东价值,同时也为公司稳定发展提供了重要支持。

五粮液公司股利政策研究_五粮液公司股利政策研究-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要股利政策是指企业的税后利润在股东所得股利和企业内部留存收益之间的一种分配选择,是企业进行融资发展的一种延续,股利政策作为企业一段时间经营行为和业绩的反映,会给企业的形象带来一定的影响,同时还会造成企业股价的异常波动情况。

在整个白酒行业的上市公司中,股利分配政策的股利支付水平相对较高,具备较强的稳定性和连续性,但是对于巨头五粮液公司来说,其现金股利支付水平与整个白酒行业股利支付水平是背道而驰,和其所在的环境及竞争的能力相当的贵州茅台进行比较,在股利分配的政策上采用了两种完全迥异的方式,被称为铁公鸡的五粮液与贵州茅台的分红王形象形成了鲜明的对比。

本篇以五粮液与贵州茅台进行对比分析,最终得出五粮液公司股利分配政策所带来的影响以及其中存在的问题,并且分析了股利政策问题为什么会产生,同时为五粮液公司的股利政策分配提出相关有效的意见,希望可以为该公司的股利政策分配及未来的发展提供参考。

关键词:五粮液;贵州茅台;股利政策;影响因素;发展建议Research on dividend policy of Wuliangye companyAbstractDividend policy is the distribution choice between the after-tax profits of a company between the dividends paid by shareholders and the internal retained earnings of the company, and it is the continuation of the company's financing and investment activities. As the reflection and reflection of the company's operating behavior and operating performance, dividend policy not only affects the company's image, but also causes abnormal fluctuations of the company's stock price.The wine industry for the listed company, dividend distribution policy of dividend payment level is higher, has stronger embroidery and stability, but for giant wuliangye in liquor-making industry, the cash dividend payment levels differ with the wine industry as a whole is more, and how the environment and competition ability of guizhou maotai, on dividend distribution by using two kinds of completely different policy, wuliangye miser image and is known as the king of share out bonus of guizhou maotai is in stark contrastOriginal meaning to wuliangye and guizhou maotai contrast analysis, finally it is concluded that wu liang ye the problems existing in the company's dividend distribution policy, and analyzes the reasons, the dividend policy issues at the same time as the company's dividend distribution policy related opinions, hope I can for the distribution of the dividend policy and the future development of wuliangye company to provide the reference.Key words:Wuliangye;Guizhou Maota i;dividend policy influencing factors;development suggestions目录一、绪论于1998年五粮液股份公司成功上市,其现金股利分配相对较低甚至有些年存在不分配的现象,可以说是一毛不拔,与本公司盈利水平成反比,然而同行业的贵州茅台却从上市以来就一直保持着连续的高派现政策。

五粮液股份公司股利政策研究

五粮液股份公司股利政策研究引言:作为中国酒品行业的龙头企业,五粮液股份公司一直以来备受关注。

股利政策是投资者在选择股票时非常重要的参考指标,对于研究五粮液股份公司的股利政策,不仅可以帮助投资者更好地了解该公司的盈利情况,还能够预测公司未来的发展趋势。

本文将深入探讨五粮液股份公司的股利政策,分析其背后的原因,并对未来可能的变化作出一些预测。

一、五粮液股份公司的股利政策概况五粮液股份公司的股利政策既与公司自身情况紧密相关,也受到国家相关法律法规的影响。

根据公司章程和公司盈利情况,五粮液股份公司的股利政策主要包括现金股利和股票股利两部分。

1.1 现金股利现金股利是五粮液股份公司向股东分派的现金收益,通常以每股派息金额或派息比率的形式公布。

五粮液股份公司的现金股利政策在过去几年中表现平稳,每年的派息金额较为稳定,并呈现逐年上升的态势。

这反映出公司盈利能力的提升以及对股东权益回报的重视。

1.2 股票股利股票股利是以公司股票形式向股东分派的收益,也被称为红利转增。

五粮液股份公司采用股票股利的方式回报股东,并在年度股东大会审议通过后执行。

近年来,五粮液股份公司的股票股利政策也相对稳定,每年给予股东的比例不大,主要是为了保持股本结构的稳定以及增加流动性。

二、五粮液股份公司股利政策背后的原因2.1 盈利情况的影响公司盈利情况是制定股利政策的重要影响因素之一。

五粮液股份公司作为酒品行业的领军企业,其盈利能力一直保持较高水平。

盈利能力强劲使得公司有能力将部分利润回馈给股东,通过股利的形式回报投资者。

2.2 公司规模对股利政策的影响五粮液股份公司作为市值较大的上市公司,拥有广泛的股东群体。

股东构成和规模决定了公司股利政策的制定。

如果股东中有较多的机构投资者,他们更重视公司的现金收益,因此公司更倾向于发放现金股利。

而如果股东中有大量的个体散户投资者,他们更看重股票股利,公司就会倾向于发放股票股利。

2.3 国家政策对股利政策的影响国家的宏观政策和法律法规也对公司股利政策有一定的影响。

五粮液股利政策分析

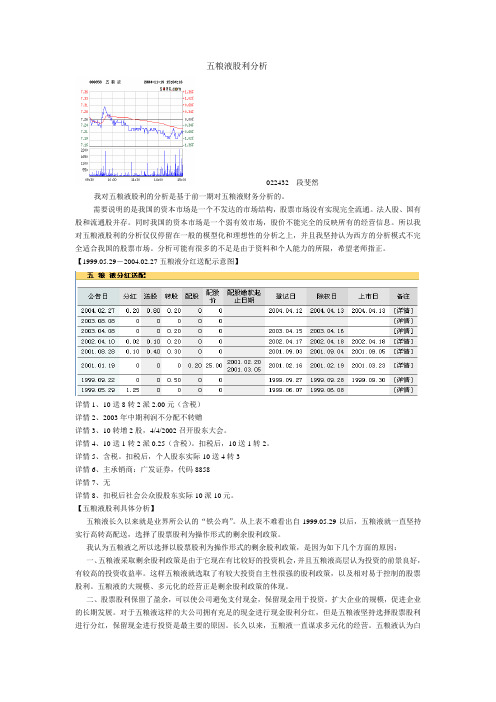

五粮液股利分析022432 段斐然我对五粮液股利的分析是基于前一期对五粮液财务分析的。

需要说明的是我国的资本市场是一个不发达的市场结构,股票市场没有实现完全流通。

法人股、国有股和流通股并存。

同时我国的资本市场是一个弱有效市场,股价不能完全的反映所有的经营信息。

所以我对五粮液股利的分析仅仅停留在一般的模型化和理想性的分析之上,并且我坚持认为西方的分析模式不完全适合我国的股票市场。

分析可能有很多的不足是由于资料和个人能力的所限,希望老师指正。

【1999.05.29-2004.02.27五粮液分红送配示意图】详情1、10送8转2派2.00元(含税)详情2、2003年中期利润不分配不转赠详情3、10转增2股,4/4/2002召开股东大会。

详情4、10送1转2派0.25(含税)。

扣税后,10送1转2。

详情5、含税。

扣税后,个人股东实际10送4转3详情6、主承销商:广发证券,代码8858详情7、无详情8、扣税后社会公众股股东实际10派10元。

【五粮液股利具体分析】五粮液长久以来就是业界所公认的“铁公鸡”。

从上表不难看出自1999.05.29以后,五粮液就一直坚持实行高转高配送,选择了股票股利为操作形式的剩余股利政策。

我认为五粮液之所以选择以股票股利为操作形式的剩余股利政策,是因为如下几个方面的原因:一、五粮液采取剩余股利政策是由于它现在有比较好的投资机会,并且五粮液高层认为投资的前景良好,有较高的投资收益率。

这样五粮液就选取了有较大投资自主性很强的股利政策,以及相对易于控制的股票股利。

五粮液的大规模、多元化的经营正是剩余股利政策的体现。

二、股票股利保留了盈余,可以使公司避免支付现金,保留现金用于投资,扩大企业的规模,促进企业的长期发展。

对于五粮液这样的大公司拥有充足的现金进行现金股利分红,但是五粮液坚持选择股票股利进行分红,保留现金进行投资是最主要的原因。

长久以来,五粮液一直谋求多元化的经营。

五粮液认为白酒业日渐萎缩(特别是五粮液所倚重的高档酒),要想有大的发展就必须有新的利润增长点。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一大组第三小组 组长:刘苏敬 资料收集:王倩倩、李明 PPT制作:赵成龙 发言人:刘苏敬 记录者:敖玉蓉

案例分析:五粮液的股利政策

五粮液公司背景介绍

1997 年5 月8 日,四川省宜宾五粮液酒厂独家发起,采取 募集方式设立宜宾五粮液股份有限公司(简称五粮液)。 五粮液酒厂投入的净资产评估后为36 250.63 万元,按 1∶0.6621 的折股比例折为发起人股24 000 万股, 并向社会 公开募集8000万元人民币普通股. 1998 年3 月27 日,五粮液通过深圳证券交易所采用上网定 价发行方式向社会公众公开发行每股面值人民币1.00元A股 普通股股票7 200 万股(另向本公司职工配售800 万股)。 1998 年4 月21 日在四川省工商行政管理局注册登记宜宾五 粮液股份有限公司,注册资本32 000 万元。其中国家股股本 24 000 万元,占总股本的75% ,社会公众股8 000 万元(含800 万元职工股),占总股本的25% 。1998 年4 月27 日,社会公众 股7 200 万股开始在深交所上市交易,半年后,800 万股公司职 工也开始在深交所上市交易.

2002

每10股转赠 2股 每10股派2元(含 税) 未分配 每10股送8股 每10股转赠 2股

2003

2004

股利支付形式

公司近3年(含报告期)的利润分配预案或方案及资本公积金增股转本预案或方案情况 2011年度公司现金分配方案为:每10股派现金5元(含税)。分配现金18.98亿元。 2012年度公司现金分配方案为:每10股派现金8元(含税)。分配现金30.37亿元。 2013年度公司现金分配方案为:每10股派现金7元(含税)。拟分配现金26.57亿元。不送红 股,不以公积金转增股本。 公司近三年现金分红情况表

影响五粮液股利政策的因素分析

股东因素, 大股东性质:第一大股东为宜宾市国有资产经营有限公 司,其代表国家行使对该公司的绝对控制权。 股权状况:股权集中度非常高,第一大股东持股占总股 份的56.07% ,其他9大股东总共持有不到7%的股权。 因此,该种股权结构容易导致代理成本的产生,一方面 管理者由政府任命,导致管理者与公司股东的代理成本; 另一方面大股东高度集权,容易导致大股东对小股东利 益的侵害。

0.519

0.306 0.295 0.435 0.388 0.477

0.200

0.000 0.100 0.060 0.000 0.000

0.000

0.000 0.339 0.230 0.110 ——

五粮液的股利政策

2 1.8 1.6 1.4 1.2 1 0.8 0.6 0.4 0.2 0

年度 每股收益 每股现金股利

案例分析总结

股利政策:低股利政策 股利支付方式:现金股利和股票股利 股利支付对股东价值的影响:不利于股东价值的提升, 证实了股利政策有关论 低股利的原因:高额代理成本存在,把多于现金流用 于不相关行业投资。

从上表和上图中可知,五粮液公司的股利支付除了刚上市一 年之外,一直采用的较低现金股利,比较符合剩余股利政策。

年 度

年份 1998

派现 每10股派 现金 12.5元 (含税)

送股

公积金转赠 每10股转赠 5股

1999

2000 2001 未分配 每10股派 1 元(含税)

每10股送4股

每10股送4股

每10股转赠3股

分红年度

现金分红金额(元)(含税)

分红年度合并报表中归属于 占合并报表中归属于上市公 上市公司股东的净利润 司股东的净利润的比率

2013年

2,657,176,704.00

7,972,814,983.24

33.33%

2012年

3,036,773,376.00

9,934,872,820.43

30.57%

1,034,015.43

830,113.72 0.802805931

从上表可知,该公司负债比例极低,因此有大量的借款

空间,同时由于该公司业绩优良,又属地方国资委控制, 因此该公司对外筹资能力非常突出。

影响五粮液股利政策的因素分析

公司因素

投资机会

首先, 不断加大固定资产投资和增加员工; 在没有更好的投资项目的情况下, 留存大量资金,投资到不相关行业中,比 如汽车产业,保健酒 和集团公司进行大量的关联交易,比如资产置换、购买商标使用权、服务 和设备使用费等。

影响五粮液股利政策的因素分析

公司因素 盈利能力

900000 800000 700000 600000 500000 400000 300000 200000 100000 0 年份 年份 主营业务收入

年份 主营业务 收入

2003

633,309

2004

629,758

2005

641,875

2006

五粮液的股利政策

剩余股利政策 公司经营风险高,有投资需求 但融资能力差或者 公司业务锐减,获利能力和现 金获得能力下降 公司快速发展,投资需求大 低正常加额外股利政策

固定或稳定增长型股利政策

公司业务稳定增长,投资需求 减少,净现金流入量增加,每 股净收益成上升趋势

固定支付率股利政策

公司盈利水平稳定,通常已经 积累了一定的留存收益和资金

五粮液的股利政策

年度 1998 1999 每股收益 1.729 1.352 每股现金股利 1.250 0.000 股利分配率 0.723 0.000

2000

2001 2002

1.600

0.939 0.548

0.000

0.025 0.000

0.000

0.089 0.118

2003

2004 2005 2006 2007 2008

2011年

1,897,983,360.00

6,157,465,187.41

30.82%

股利支付形式

五粮液集 团采用的 股利支付 形式是什 么呢?

现金股利、股票股利

影响五粮液股利政策实施的因素

法律因素(资本保全、公司积累、

净收益 、偿债能力 、超额累计利润 ) 公司因素(变现能力、举债能力、盈利能力 、 投资机会 和资本成本) 股东因素(稳定收入、股权稀释 、 税赋)

739,700

2007

732,855

2008

793,306

影响五粮液股利政策的因素分析

公司因素

举债能力

年份

2008

2007

2006

总资产

股东权益 股东权益/总资产

பைடு நூலகம்

1,349,642.07

1,145,593.69 0.848812967

1,157,165.11

962,623.70 0.831881027