成本-材料费明细表

材料费用分配表

小计 制造费用 基本车间 机物料消耗 管理费用 合计

配 应分配材 直接领用的 耗用原材料 原材料(元) 总额(元) 料 费(元)

材料费用分配表 应借科目 总账及 明细科目 二级科目 成本或 费用项目 产量(件) 共同耗用原材料的分配 单位消耗 定额消耗 分配率 定额(千克) 用量(千克)

产品- 直接材料 产品- 直接材料 产品- 直接材料 生产成本 产品- 直接材料 -基本生 产成本

小计 供电车间 锅炉车间 供气车间 生产成本 ห้องสมุดไป่ตู้水车间 -辅助生 产成本 直接材料 直接材料 直接材料 直接材料

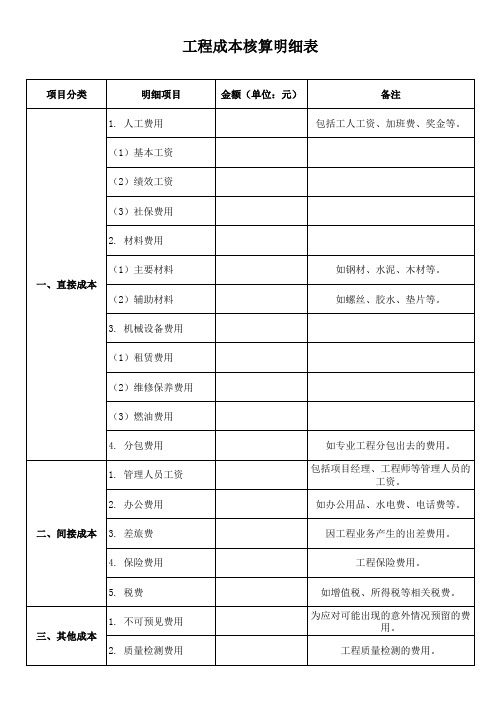

工程成本核算明细表

总成本合计

工程成本核算明细表

项目分类

明细项目

1. 人工费用

(1)基本工资

(2)绩效工资

(3)社保费用

2. 材料费用

一、直接成本

(1)主要材料 (2)辅助材料

3. 机械设备费用

(1)租赁费用

(2)维修保养费用

(3)燃油费用

4. 分包费用

1. 管理人员工资

2. 办公费用

Байду номын сангаас

二、间接成本 3. 差旅费

4. 保险费用

5. 税费

三、其他成本

1. 不可预见费用 2. 质量检测费用

金额(单位:元)

备注

包括工人工资、加班费、奖金等。

如钢材、水泥、木材等。 如螺丝、胶水、垫片等。

如专业工程分包出去的费用。 包括项目经理、工程师等管理人员的

工资。 如办公用品、水电费、电话费等。

因工程业务产生的出差费用。

工程保险费用。

如增值税、所得税等相关税费。 为应对可能出现的意外情况预留的费

成本清单(通用版)

成本清单(通用版)1. 介绍本文档旨在提供一个通用的成本清单模板,以帮助您记录和管理项目或业务的相关成本。

请根据具体情况进行修改和补充。

2. 成本分类2.1 直接成本直接成本直接与项目或业务的生产和运营相关。

以下是一些常见的直接成本项目:- 原材料成本- 劳动力成本- 设备和机器的购买或租赁费用- 许可证和专利费用- 研发费用2.2 间接成本间接成本是与项目或业务的生产和运营间接相关的费用。

以下是一些常见的间接成本项目:- 办公室租金和设施费用- 通信和网络费用- 职工培训和福利费用- 销售和市场推广费用- 会计和法律咨询费用2.3 其他成本除了直接成本和间接成本之外,还可能存在一些其他的成本项目,这些成本可能与特定的项目或业务相关。

在此部分,您可以列出这些其他成本项目并进行详细说明。

3. 成本明细在这一部分,您可以逐个列出每个成本项目的具体细节,包括费用名称、金额、时间期限等。

您可以使用表格或列表的形式来组织这些信息。

请确保在每个成本项目后面留有足够的空间,以便进行进一步的说明或备注。

4. 成本总计在本节中,您可以计算所有成本项目的总和,并将其列入总成本清单中。

请确保进行合适的汇总和格式化,以便清晰地展示所有成本项目的总额。

5. 备注在这一部分,您可以添加任何其他说明或备注,例如特定成本项目的信息来源、对成本进行控制和优化的建议等。

6. 总结本文档提供了一个通用的成本清单模板,可以帮助您记录和管理项目或业务的成本。

请根据具体情况进行修改和补充,以实现更好的成本控制和优化。

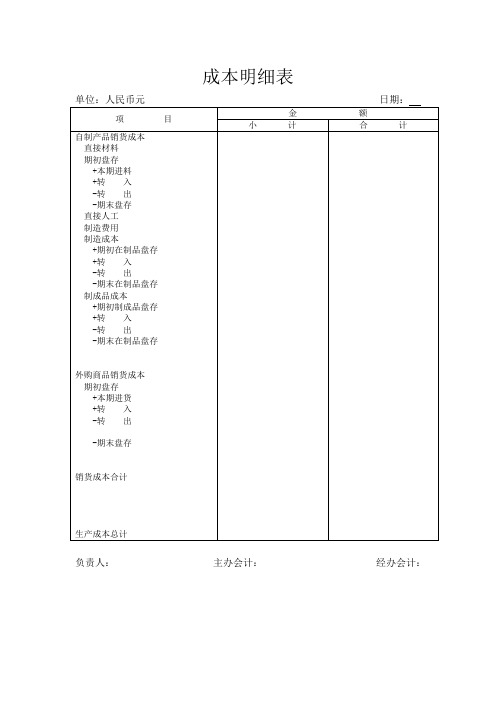

成本明细表(doc格式)

你喜欢:“失败永远比成功更有吸引力。”也许是你失败太多拿来自嘲自勉,也许你尝到了失败之后的成功更加甘甜。但无论因为哪种情形,在决定命运的时候,希望你是成功者,那么希望你能早日振作起来,让智慧的火花早日闪烁起来。你喜欢“世界上最宽阔的东西是海洋,比海洋更宽阔的是天空,

成本明细表

单位:人民币元日期:

项目

金额

小计

合计

自制产品销货成本

直接材料

期初盘存

+本期进料

+转入

-转出

-期末盘存

直接人工

制造费用

制造成本

+期初在制品盘存

+转入

-转出

-期末在制品盘存

制成品成本

+期初制成品盘存

+转入

-转出

-期末在制品盘存

外购商品销货成本

期பைடு நூலகம்盘存

+本期进货

+转入

-转出

:你喜欢“走自己的路,让他们说去吧”!但你在班里似乎从不张扬,总是默默无闻的,用自己优秀的学习成绩证明着你的实力。你思维灵活,接受能力较强,勤于思考,作业本上那工整的字迹,是你文静开出的花朵。你文静有余而活动不足,希望你能再接再厉,百尺竿头更进一步-期末盘存

生产成本总计

负责人:主办会计:经办会计:

注塑产品成本核算表格

注塑产品成本核算表格注塑产品成本核算表格本文介绍了塑胶产品成本计算公式和相关费用标准。

一、材料费:1、塑胶原料:A、透明产品:(产品净重+50%水口+5%损耗)×原料价格(VAT/17%)。

B、不透明产品:(产品净重+2%损耗)×原料价格(VAT/17%)。

2、油漆费:(喷油后产品重量-注塑产品重量+15%损耗)×色漆价格(VAT/17%)。

3、铜花母:价格按0.10元/个计算。

二、注塑及其加工费:1、成型费标准:注塑机型/吨位(T)成型费(元/分钟)海天/80T 0.48海天/110T 0.57海天/150T 0.62海天/200T 0.75海天/250T 0.892、喷油费:A、大件产品(如外壳):价格按0.05元/个(含人工费)计算。

B、小件产品(如按键、封盖等):价格按0.05元/排(含人工费)计算。

3、丝印费:A、普通丝印(1-3行字或符号):价格按0.03元/次/颜色(含材料和人工费)计算。

B、大丝印(4行字或符号以上):价格按0.04元/次/颜色(含材料和人工费)计算。

C、镜片丝印:加5%成品损耗。

注塑件费用=材料费+加工费+包装费+运输费说明:1.材料费=【(1+材料损耗)×产品重量×批量+调机损耗材料重量+正常报废率×产品重量×批量】×材料单价/批量。

其中材料损耗一般为3%-5%;调机损耗材料重量和正常报废产品重量一般产品为5000g-g。

2.加工费=(调机时间/批量+成型时间/模具穴数)×注塑机工缴费。

据了解,目前上海地区注塑机工缴费按注塑机吨位区分为(国产设备)。

另一种注塑价格核算方法是按材料区分,规定材料价格×产品重量。

如:产品材料产品重量范围加工单价(元/g) ABS ≤2g 0.08PC 2g-5g 0.06PC 5g-10g 0.04PC。

10g 0.03其他材料 0.05注塑件成本核算计算塑胶件成本需要考虑以下几个因素:1.原料成本:可以直接询问原料供应商,计算方法为产品重量乘以3%的损耗再乘以原料价。

质量成本费用项目明细一览表

类别

项目序列号

归集内容

费用开支范围

费用来源

备注

A.

质

量

预

防

成

本

1

质量培训费

为达到质量要求或改进产品质量的目的,提高职工质量意识和质量管理业务水平进行培训所支付的费用

授课人员和培训人员的有关书籍费、文具费、资料费及授课补助费

培训费由人力资源部填报、交品保部确认、分类后方可报销

品保部按月累计

材料报废损失的加工费与材料费减去对供应商扣款所产生的损失

各部门差数单的报表中整理

品保部按月累计

20

其它

因质量问题引起的除以上项目之外的内部损失

相关费用

按品质月报中数据进行整理统计

品保部按月累计

D.

外

部

质

量

损

失

成

本

21

索赔费

因产品质量未达到标准,顾客提出的申诉进行赔偿、处理所支付的费用

支付顾客的赔偿金(包括罚金)、索赔处取外部质量情报信息支付的费用

信息资料费、参加有关质量交流会的会务费、差旅费等

由申报部门填报、交品保部确认、分类后方可报销

公司财务部按月累计

8

其它

除以上外与质量预防有关的费用

相关费用

由发生部门填报、交品保部确认、分类后方可报销

公司品保部按月累计

B.

质

量

鉴

定

成

本

9

试验检验费

13

工资及福利

从事质量检验、试验工作人员的工资总额及提取的福利基金

工资及提取的福利基金

按原有方法由财务累计

财务部按月提供品保部

14

成本核算单价明细表模板

成本核算单价明细表模板一、概述成本核算单价明细表是用于记录产品或服务的成本构成和单价信息的表格。

通过该表格,可以清晰地了解成本构成,为成本控制、决策制定提供重要依据。

本模板适用于各种类型的企业,特别是制造业和服务业。

二、表格内容1. 序号记录每个成本项目的编号,便于识别和查找。

2. 成本项目列出成本核算中涉及的所有成本项目,包括直接材料、直接人工、间接费用等。

3. 单价计算每个成本项目的单价,即成本项目数量与总成本之比。

单价是对每个成本项目所需支付金额的度量。

4. 数量记录每个成本项目所需的数量,为后续计算提供基础。

5. 金额根据单价和数量的乘积计算出每个成本项目的总金额,为整个产品或服务的成本提供数据支持。

三、填写示例假设我们是一家制造企业,生产一种产品,需要以下成本项目:原材料、人工成本、制造费用(包括水电费、设备折旧、办公费用等)。

表格填写如下:1. 序号:12. 成本项目:原材料3. 单价:5元/千克4. 数量:2千克5. 金额:10元根据上述信息,该产品的原材料成本为10元。

按照同样的方式,我们可以继续填写其他成本项目的相关信息,最终得到整个产品或服务的成本总额。

四、使用方法1. 收集数据:根据企业实际情况,收集涉及成本的相关数据,包括直接和间接成本。

2. 填写表格:按照上述表格结构,将收集到的数据逐项填写。

3. 核对分析:对表格中的数据进行核对和分析,找出成本过高或不合理的地方,提出改进措施。

4. 总结反馈:根据分析结果,总结经验教训,为今后的成本核算和控制提供参考。

五、注意事项1. 数据准确性:确保收集到的数据真实、准确,避免误导决策。

2. 规范性:按照规定的格式和要求填写表格,确保数据的可读性和可比性。

3. 持续改进:成本核算是一个持续的过程,企业应不断优化成本结构,提高效益。

总之,成本核算单价明细表是企业进行成本控制和决策的重要工具。

通过规范填写和数据分析,企业可以更好地了解成本构成,采取有效措施降低成本,提高盈利能力。

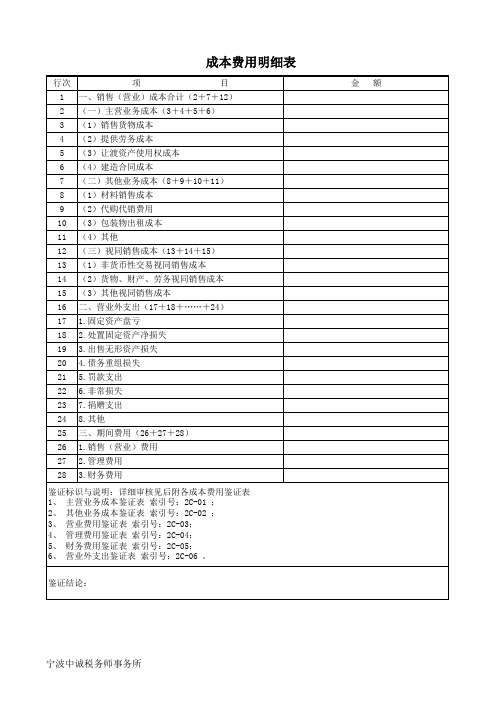

成本费用明细表

鉴证结论:

金额

宁波中诚税务师事务所

11 (4)其他

12 (三)视同销售成本(13+14+15)

13 (1)非货币性交易视同销售成本

14 (2)货物、财产、劳务视同销售成本

15 (3)其他视同销售成本

16 二、营业外支出(17+18+……+24)

17 1.固定资产盘亏

18 2.处置固定资产净损失

19 3.出售无形资产损失

20 4.债务重组损失来自21 5.罚款支出22 6.非常损失

23 7.捐赠支出

24 8.其他

25 三、期间费用(26+27+28)

26 1.销售(营业)费用

27 2.管理费用

28 3.财务费用

鉴证标识与说明:详细审核见后附各成本费用鉴证表 1、 主营业务成本鉴证表 索引号:2C-01 ; 2、 其他业务成本鉴证表 索引号:2C-02 ; 3、 营业费用鉴证表 索引号:2C-03; 4、 管理费用鉴证表 索引号:2C-04; 5、 财务费用鉴证表 索引号:2C-05; 6、 营业外支出鉴证表 索引号:2C-06 。

成本费用明细表

行次

项

目

1 一、销售(营业)成本合计(2+7+12)

2 (一)主营业务成本(3+4+5+6)

3 (1)销售货物成本

4 (2)提供劳务成本

5 (3)让渡资产使用权成本

6 (4)建造合同成本

7 (二)其他业务成本(8+9+10+11)

8 (1)材料销售成本

9 (2)代购代销费用

10 (3)包装物出租成本