第四章到其收益率计算案例

到期收益率的两种算法

债券的收益率与久期假设债券在未来时间1t ,2t ,…,n t ,有现金流1C ,2C ,…,n C ,其中包括付息及到期兑付现金流。

则1)对每年付息1次的债券,1t ,2t ,…,n t 之间的间隔为1;2)对每年付息2次的债券,1t ,2t ,…,n t 之间的间隔为0.5。

假设当前时间为t ,价格为P 。

以下为几个常用指标的计算公式。

1.到期收益率:以1年为时间单位的算法以1年为时间单位计算的到期收益率y ,计算公式为:t t n t t t t n y C y C y C P ---++++++=)1()1()1(2121 2.到期收益率:bond equivalents 算法以半年为时间单位计算,然后换算为1年的到期收益率BE y ,)(2)(22)(21)2/1()2/1()2/1(21t t BE n t t BE t t BE n y C y C y C P ---++++++= 3.到期收益率:人民银行公式人民银行“银货政[2001]51号”文件所给出的计算公式为 111)/1()/1(/)/1(/)/1(/-+-+++++++++=n w n w w w f y M f y f C f y f C f y f C PV 以上公式实际上同时包含了两种算法。

1)对于1年付息1次的情况,1=f ,以上公式给出收益率y ;2)对于1年付息2次的情况,2=f ,以上公式给出收益率BE y 。

如果需要比较不同债券的到期收益率,应该用同一种算法。

也就是说,可以全部选择使用y ,或者全部选择使用BE y 。

而不能将一个债券的y 与另一个债券的BE y 进行直接比较。

这一点非常重要。

4.修正久期与凸性修正久期与凸性都是利率风险指标,衡量债券价格对利率变化的敏感性。

具体地说,有公式2)(*/2dy C dy D P dP +-=其中,dy 表示收益率的变化,dP 表示价格的变化,*D 表示修正久期,C 表示凸性。

债券到期收益率

债券到期收益率我们知道,折现率是计算债券理论价格的关键,但统一公认的折现率并不易获得,这影响了债券理论价格的客观性。

取而代之,是否投资某债券的判断标准是,以市场价格购买债券所得到的到期收益率是否有吸引力。

那么,到期收益率是什么?它又是如何计算的呢?债券到期收益率的计算,是债券定价的逆过程,即在债券价格、债券未来现金流已知的情况下,计算债券的投资收益率。

具体来说,债券到期收益率是投资者购买债券并持有到期时,未来各期利息收入、到期偿还面值的现值之和等于债券购买价格的折现率。

计算公式如下:这个公式是不是看着很熟悉,对,形式上它和我们前面学过的债券定价公式几乎是一样的。

但是,这两个公式的已知数和末知数是完全相反的。

在债券定价公式中,假定已知投资者的期望收益率(即折现率),要计算的是债券的理论价格。

现在的这个公式中,P是债券的市场价格,是已知的,要计算的是折现率,即到期收益率。

债券到期收益率,也可以看作是债券所有现金流的净现值等于零的折现率。

计算公式如下:债券购买价格也是一笔现金流,它是现金流出,通常在前面加个负号。

这个公式可以看作是前面那个公式变形得来的。

但这里提到一个重要的概念,净现值。

什么是净现值呢?净现值,也称NPV,是指债券在未来所产生的现金流入的现值和现在购买债券所产生的现金流出之和。

净现值有何作用呢?净现值是投资者在资产买卖中做出投资决策的重要依据之一。

如果净现值NPV大于0,NPV>0,表示该资产的内在价值被市场低估了,可以买入;反之,NPV小于0则表示该资产被市场高估了,应考虑卖出。

好,我们继续讲到期收益率,举例说明:例1:假设某投资者以990元的价格买到一张4年期债券,每年付息一次,息票率为8%,面值为1000元。

问: (1 )持有到期时该债券的到期收益率是多少?可以直接套用前面的到期收益率的计算公式根据这个公式,可以算出到期收益率y=8.30%,可能有同学会问,公式中有y的4次方,具体如何计算呢?具体计算方法,可以用插值法,也可以用EXCEL的IRR函数,或EXCEL的RATE函数。

到期收益率的公式

短期债券到期收益率对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为:到期收益率 = (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100% 各种不同债券到期收益率的具体计算方法分别列示如下:1、息票债券的计算到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则: 到期收益率= 2、一次还本付息债券到期收益率的计算到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100%例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

到期收益率= 3、贴现债券到期收益率的计算到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。

例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。

要求:(1)如该债券为一次还本付息,计算其到期收益率。

(2)如果该债券为分期付息、每年年末付一次利息,计算其到期收益率。

1、一次还本付息根据1010=1000*(1+5*10%)(P/F,i,2)可得:(P/F,i,2) = 1010/1500 =0.6733查复利现值系数表可知:当i=20%,=0.6944 当i=24%,=0.6504 采用插值法求得:i=21.92%2、分期付息,每年年末付一次利息根据1010=1000×10%×(P/A,i,2)+1000×(P/F,i,2)=100×(P/A,i,2)+1000×(P/S,i,2)当i=10%时,NPV=100×(P/A,10%,2)+1000×(P/F,10%,2)-1010=100×1.7355+1000×0.8264-1010=-10.05(元)由于NPV小于零,需进一步降低测试比率。

债券到期收益率例题

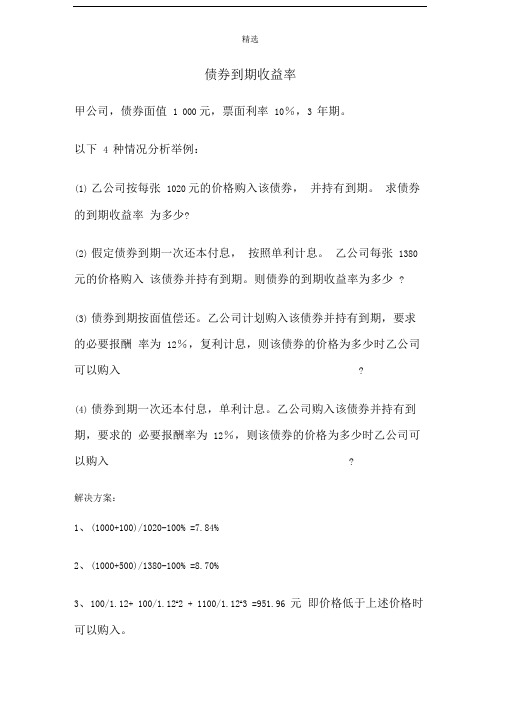

精选

债券到期收益率

甲公司,债券面值 1 000元,票面利率10%,3 年期。

以下 4 种情况分析举例:

(1)乙公司按每张1020元的价格购入该债券,并持有到期。

求债券的到期收益率为多少?

(2)假定债券到期一次还本付息,按照单利计息。

乙公司每张1380 元的价格购入该债券并持有到期。

则债券的到期收益率为多少?

(3)债券到期按面值偿还。

乙公司计划购入该债券并持有到期,要求的必要报酬率为12%,复利计息,则该债券的价格为多少时乙公司可以购入?

(4)债券到期一次还本付息,单利计息。

乙公司购入该债券并持有到期,要求的必要报酬率为12%,则该债券的价格为多少时乙公司可以购入?

解决方案:

1、(1000+100)/1020-100% =7.84%

2、(1000+500)/1380-100% =8.70%

3、100/1.12+ 100/1.12A2 + 1100/1.12A3 =951.96 元即价格低于上述价格时可以购入。

4、1500/1.12八3=1067.67元

精选

即价格低于上述价格时可以购入。

感谢您的支持与配合,我们会努力把内容做得更好!。

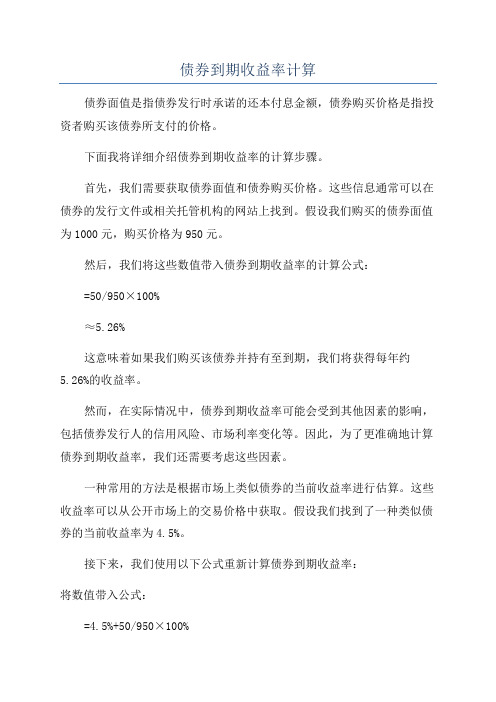

债券到期收益率计算

债券到期收益率计算

债券面值是指债券发行时承诺的还本付息金额,债券购买价格是指投资者购买该债券所支付的价格。

下面我将详细介绍债券到期收益率的计算步骤。

首先,我们需要获取债券面值和债券购买价格。

这些信息通常可以在债券的发行文件或相关托管机构的网站上找到。

假设我们购买的债券面值为1000元,购买价格为950元。

然后,我们将这些数值带入债券到期收益率的计算公式:

=50/950×100%

≈5.26%

这意味着如果我们购买该债券并持有至到期,我们将获得每年约

5.26%的收益率。

然而,在实际情况中,债券到期收益率可能会受到其他因素的影响,包括债券发行人的信用风险、市场利率变化等。

因此,为了更准确地计算债券到期收益率,我们还需要考虑这些因素。

一种常用的方法是根据市场上类似债券的当前收益率进行估算。

这些收益率可以从公开市场上的交易价格中获取。

假设我们找到了一种类似债券的当前收益率为4.5%。

接下来,我们使用以下公式重新计算债券到期收益率:

将数值带入公式:

=4.5%+50/950×100%

≈9.47%

这时,我们得到了一个经过调整的债券到期收益率估算值,它比之前的估算更加准确。

最后,需要说明的是,债券到期收益率只是一个估算值,实际收益情况可能会有所不同。

因此,在投资决策时,应该综合考虑债券的风险、期限、预期收益等因素,以及个人的投资偏好和风险承受能力。

到期收益率的公式-到期收益率计算题

创作编号:GB8878185555334563BT9125XW创作者:凤呜大王*到期收益率的公式设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则:举例说明:例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少?YTM=r=5.5%[编辑]短期债券到期收益率对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为:到期收益率= (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100%各种不同债券到期收益率的具体计算方法分别列示如下:1、息票债券的计算到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则:到期收益率=2、一次还本付息债券到期收益率的计算到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100%例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

到期收益率=3、贴现债券到期收益率的计算到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%长期债券到期收益率长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。

例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。

第四章债券的收益率

债券价值

第二节 债券的到期收益率

试算法求债券到期收益率

期限

现金流

1

25

2

25

3

25

4

25

5

25

6

25

7

25

8

25

9

25

10

1025

债券价值

6% 24.27 23.56 22.88 22.21 21.57 20.94 20.33 19.74 19.16 762.70 957.35

试算到期收益率

第二节 债券的到期收益率

票利率5%,所以先试6% 计算价格低于市场价格,降低利率再试 计算价格高于市场价格,升高利率再试 直至价格恰好等于市场价格。所用的贴现率就是债券

的到期收益率。

第二节 债券的到期收益率

期限

现金流

试算到期收益率

试算法求债券到期收益率

1

25

2

25

3

25

4

25

5

25

6

25

7

25

8

25

9

25

10

1025

第二节 债券的到期收益率

到期收益率的计算方法: 利用财务计算器 利用迭代法或试算法 利用Excel财务函数计算

第二节 债券的到期收益率

到期收益率计算的试算法: 例:某面值100美元、息票利率5%的5年期债券的市

场价格为962.56美元 因为债券价格低于面值,所以到期收益率一定高于息

第一节 债券收益率的衡量

解答:

距上一次付息日时间为3个月,应计利息为

2.95/4=0.7375元

支付价格为 99.59+0.7375=100.3275元

到期收益率的公式到期收益率计算题

到期收益率的公式设F为债券的面值,C为按票面利率每年支付的利息,P0为债券当前市场价格,r为到期收益率,则:举例说明:例题:如果票面金额为1000元的两年期债券,第一年支付60元利息,第二年支付50元利息,现在的市场价格为950元,求该债券的到期收益率为多少?YTM=r=5、5%[编辑]短期债券到期收益率对处于最后付息周期的附息债券、贴现债券与剩余流通期限在一年以内(含一年)的到期一次还本付息债券,到期收益率计算公式为:到期收益率= (到期本息与-债券买入价)/(债券买入价*剩余到期年限)*100%各种不同债券到期收益率的具体计算方法分别列示如下:1、息票债券的计算到期收益率=(债券年利息+债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则:到期收益率=2、一次还本付息债券到期收益率的计算到期收益率=[债券面值(1+票面利率*债券有效年限)-债券买入价]/(债券买入价*剩余到期年限)*100%例:甲公司于2004年1月1日以1250元的价格购买了乙公司于2000年1月1日发行的面值为1000元、利率为10%、到期一次还本利息的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

到期收益率=3、贴现债券到期收益率的计算到期收益率=(债券面值-债券买入价)/(债券买入价*剩余到期年限)*100%长期债券到期收益率长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I 为当期债券票面年利息。

例:H公司于2004年1月1日以1010元价格购买了TTL公司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。

要求:(1)如该债券为一次还本付息,计算其到期收益率。