资产负债表 单位

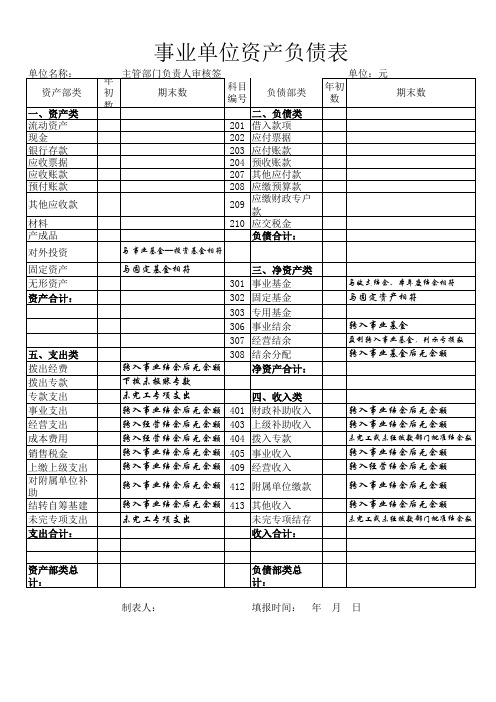

事业单位资产负债表

资产部类

一、资产类 流动资产 现金 银行存款 应收票据 应收账款 预付账款

其他应收款

材料 产成品 对外投资

固定资产 无形资产 资产合计:

五、支出类 拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补 助 结转自筹基建 未完专项支出 支出合计:

事业单位资产负债表

转入事业结余后无余额 413 其他收入

未完工专项支出

未完专项结存

收入合计:

转入事业结余后无余额

未完工或未经拨款部门批准结余数

资产部类总 计:

制表人:

负债部类总 计:

填报时间: 年 月 日

302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配

转入事业结余后无余额

净资产合计:

下拨未报账专款

未完工专项支出

四、收入类

转入事业结余后无余额 401 财政补助收入

转入经营结余后无余额 403 上级补助收入

转入经营结余后无余额 404 拨入专款

转入事业结余后无余额 405 事业收入

转入事业结余后无余额 409 经营收入

与收支结余、本年度结余相符

与固定资产相符

转入事业基金

盈利转入事业基金,列示亏损数

转入事业基金后无余额

转入事业结余后无余额 转入事业结余后无余额

未完工或未经拨款部门批准结余数

转入事业结余后无余额 转入经营结余后无余额

转入事业结余后无余额 412 附属单位缴款

转入事业结余后无余额

主管部门负责人审核签

年 初 数

期末数

科目 编号

负债部类

二、负债类

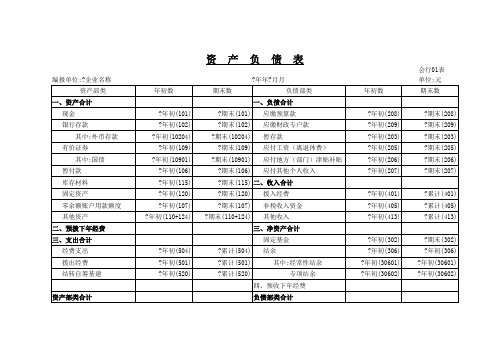

资产负债表(表格模板、XLS格式)

编制单位:

资 产

行次

流动资产:

货币资金

1

短期投资

2

应收票据

3

应收股利

4

应收利息

5

应收账款

6

其他应收款

7

预付账款

8

应收补贴款

9

存货

10

待摊费用

11

一年内到期的长期债权投资 21

年初数

期末数

年 月

负债和所有者权益 (或股东权益)

行次

流动负债:

短期借款

68

应付票据

69

应付账款

70

预收账款

71

应付工资

72

应付福利费

73

应付股利

74

应交税金

75

其他应付款

80

其他应付款

81

预提费用

82

年初数

预计负债

83

会企01表 单位:元

期末数

其他流动资产 24

流动资产合计 31Biblioteka 长期投资:长期股权投资 32

长期负债:

长期借款

101

应付债券

102

长期应付款

103

专项应付款

106

其他长期负债 108

长期负债合计 110

递延税项:

递延税款贷项 111

负债合计

114

所有者权益(或股东权益):

无形资产及其他资产:

实收资本(或股本) 115

无形资产

51

长期待摊费用 52 其他长期资产 53 无形资产及其他资产合计 60

长期债权投资 34 长期投资合计 38

固定资产:

行政单位-资产负债表

?期末(115) 二、收入合计

资

编报单位:?企业名称 资产部类 一、资产合计 现金 银行存款 其中:外币存款 有价证券 其中:国债 暂付款 库存材料 固定资产 零余额账户用款额度 其他资产 二、预拨下年经费 三、支出合计 经费支出 拨出经费 结转自筹基建 资产部类合计 ?年初(504) ?年初(501) ?年初(520) ?年初(101) ?年初(102) ?年初(10204) ?年初(109) ?年初(10901) ?年初(106) ?年初(115) ?年初(120) ?年初(107) ?年初(110+124) 年初数

产

负

债

表

会行01表 单位:元 负债部类 年初数 ?年初(208) ?年初(209) ?年初(203) ?年初(205) ?年初(206) ?年初(207) ?年初(401) ?年初(405) ?年初(413) ?年初(302) ?年初(306) ?年初(30601) ?年初(30602) 专项结余 期末数 ?期末( ?期末(209) ?期末(203) ?期末(205) ?期末(206) ?期末(207) ?累计(401) ?累计(405) ?累计(413) ?期末(302) ?年初(306) ?年初(30601) ?年初(30602)

?年年?月月 期末数 ?期末(101) ?期末(102) ?期末(10204) ?期末(109) ?期末(10901) ?期末(106) ?期末(120) ?期末(107) ?期末(110+124) 一、负债合计 应缴预算款 应缴财政专户款 暂存款 应付工资(离退休费) 应付地方(部门)津贴补贴 应付其他个人收入 拨入经费 非税收入资金 其他收入 三、净资产合计 固定基金 ?累计(504) ?累计(501) ?累计(520) 结余 其中:经常性结余 四、预收下年经费 负债部类合计

资产负债表

股本 减:已归还投资 股本净额

资本公积 盈余公积

其中:法定公益金 未分配利润

股东权益合计 负债和股东权益总计 公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

年 月 日

负债及股东权益

注释

期末数

流动负债: 短期借款

应付票据

应付帐款

预收帐款

应付工资

应付福利费

应付股利

应交税金

其他应交款

其他应付款

预提费用

预计负债

一年内到期的长期负债

其他流动负债

流动负债合计 长期负债:

长期借款 应付债券 长期应付款 专项应付款 其他长期负债

长期负债合计 递延税项:

递延税款贷项 负债合计

固定资产净值

减:固定资产减值准备

固定资产净额

工程物资

在建工程

固定资产清理

固定资产合计

无形资产及其他资产: 无形资产

长期待摊费用

其他长期资产

无形资产及其他资产合计

递延税项: 递延税款借项 资产总计

公司法定代表人:

总会计师:

主管会计人员:

单位:人民币元 期初数

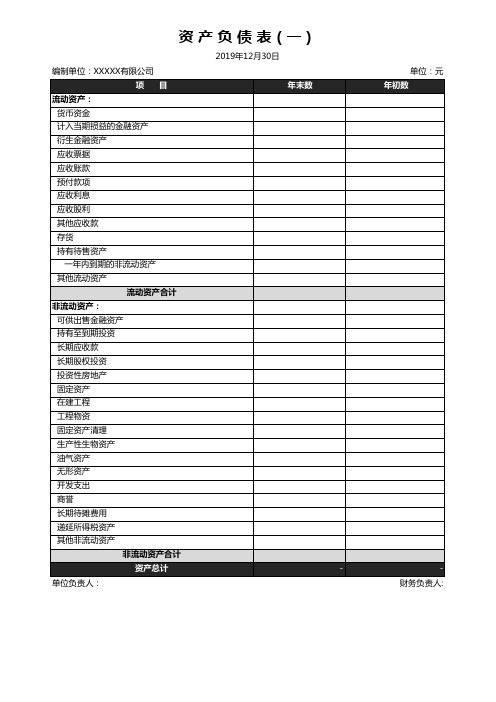

资产负债表(二)

编制单位:

资产负债表(一)

编制单位:

年 月 日

资产

注释

期末数

流动资产:

货币资金

短期投资

应收票据

应收股利

应收利息

应收帐款

其他应收款

预付帐款

应收补贴款

存货

待摊费用

一年内到期的长期债权投资

其他流动资产

流动资产合计

长期投资:

最全资产负债表Excel模板

2019年12月30日 年末数

-

单位:元 年初数

财务负责人:

资 产 负 债 表(二)

2019年12月30日

编制单位:XXXXX有限公司

流动负债:

项目

年末数

短期借款 以公允价值计量且其变动 计入当期损益的金融负债

衍生金融负债

应付票据

应付账款

预收款项

应付职工薪酬 应交税费

应付利息

应付股利

其他应付款

持有待售负债

一年内到期的非流动负债

其他流动负债

流动负债合计

非流动负债: 长期借款

应付债券

其中:优先股

永续债

长期应付款

专项应付款

预计负债

递延收益

递延所得税负债 其他非流动负债

非流动负债合计

负债合计

所有者权益(或股东权益):

实收资本(或股本)

专项储备

其中:优先股

永续债

资本公积 减:库存股

其他综合收益

盈余公积

未分配利润

所有者权益(或股东权益)合计

负债和所有者权益(或股东权益)总计

单位负责人:

单位:元 年初数

财务负责人:

资 产 负 债 表(一)

编制单位:XXXXX有限公司 项目

流动资产: 货以币 公资 允金 价值计量且其变动 计入当期损益的金融资产 衍生金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

建筑公司预计资产负债表

固定资产合计

23

盈余公积

无形资产及递延资产:

未分配利润

无形资产

24

所有者权益合计

递延资产

25

无形及递延资产合计

26

其他资产:

其他长期资产

27

资产总计

28

负债及所有者权益总计

10

其他未交款

待摊费用

13

预提费用

其他活动资产

14

其他活动负债

活动资产合计

15

活动负债合计

长期投资:

长期负债:

长期投资

16

长期借款

固定资产:

应对债券

固定资产原价

17

长期ቤተ መጻሕፍቲ ባይዱ对款

减:累计折旧

18

其他长期负债

固定资产净值

19

长期负债合计

固定资产清算

20

所有者权益:

在建工程

21

实收资本

待处理固定资产净缺失

22

建筑公司估计资产负债表

编制单位:年月日单位:元

资产

行数

年初数

年末数

负债及所有者权益

行数

年初数

年末数

活动资产:

活动负债:

货币资金

1

短时间借款

短时间投资

2

应对票据

应收票据

3

应对帐款

应收帐款

4

预收帐款

减:坏帐准备

5

其他应对款

应收帐款净额

6

应对工资

预支帐款

7

应对福利费

其他应收款

8

未交税金

原材料

9

未付利润

工程施工

事业单位资产负债表

单位:元 期末数

101 102 104 105 108 110 115 116

现金 银行存款

103 零余额账户用款额度

财政应返还额度 应收票据 应收账款 预付账款 其他应收款 材料 产成品

117 120 124

对外投资 固定资产 无形资产

资产合计 五、支出类

306 307 308

501 502 503 504 505 509 512 516 517 520

拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补助 结转自筹基建 未完专项支出

净资产合计 四、收入类 401 406 403 404 405 409 412 413 财政补助收入 财政专户返还收入 上级补助收入 拨入专款 事业收入 经营收入 附属单位缴款 其他收入 未完专项结存

事业单位资产负债表

单位名称:(盖章) 科目 资产部类 编号 一、资产类

流动资产 201 202 203 204 207 208 政公章): 科目 期末数 负债部类 年初数 编号 二、负债类

借入款项 应付票据 应付账款 预收账款 其他应付款 应缴预算款 应缴财政专户款 应交税金 应付工资(离退休费) 应付地方(部门)津贴 补贴 应付其他个人收入 负债合计 三、净资产类 301 302 303 事业基金 固定基金 专用基金 事业结余 经营结余 结余分配

支出合计 资产部类总计 会计机构负责人:(签名并盖章) 制表人:(签名) 注:此表应提供年终结转后的《资产负债表》。

收入合计 负债部类总计 填表时间: 年 月 日

资产负债表分析表(模板)

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

资产负债表(财务清算表)

上级补助收入

404

拔入专款

405

事业收入

409

经营收入

412

附属单位缴款

413

其他收入

414

勤工俭学收入

支出合计

收入合计

资产部类合计

负债部类合计

补充资料:1.应缴财政专户款累计数元;本月(年)已缴财政专户款累计元。

2.本月(年)已收到的从财政专户核拔返回的事业收入累计数元。

资产负债表(财务清算表)

事会表1

表一

编制单位:

单位:元(元以下角分)年月日

科目

资产部类

年初数

期末数

科目

负债部类

年初数

期末数

编号

编号

一、资产类

二、负债类

流动资金

201

借入款项

101

现金

202

代管款项

102

银行存款

207

其他应付款

106

应收账款

209

应缴财政专户款

115

材料

210

应交税1

应付工资(离退休费)

117

其他对外投资

在职人员

120

固定资产

退休人员

124

无形资产

离休人员

212

应付地方(部门)津贴补贴

在职人员

退休人员

离休人员

213

应付其他个收入

在职人员

退休人员

离休人员

负债合计

三、净资产

301

事业基金

其中:一般基金

资产合计

投资基金

五、支出类

投资基金

501

拔出经费

302

固定基金

行政事业单位资产负债表

──

── ── ── ── ── ── ── ── ──

29 30 31 32 33 34 35 36

机构人员情况表

编制单位: 填报日期: 年末实有人数 项 目 行次 编制 人数 一般预算 财政拨款 (补助) 开支人数 3 经费自理人数 小计 政府性 基金开 支人数 5 预算外 资金开 支人数 6 项 其他 目 行次 独立 编制 机构数 独立 核算 机构数 单位:人,个

合计

栏

次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18

1

2

4

7

栏

次 19 20 21 22 23 24 25 26 27 28

8

9

人员情况 一、在职人员(人) (一)行政 1.党政机关人员 2.公检法司人员 3.老干部服务人员 (二)事业 1.财政补助人员 其中:比照(依照、参照)公务员管理人员 2.经费自理人员 二、离退休人员(人) (一)离休人员 (二)退休人员 三、其他人员(人) 其中:1.工人 2.长期聘用人员 四、临时工(人) 五、遗属人员(人)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

资产负债表单位:万元

现金流量表

单位:万元

预计利润表

单位:万元

9.5.1 会计报表分析

报表分析

项目第一年第二年第三年

利润721.1 1117.65 1674.94

销售收入1421.48 2155.74 2840.5

成本859.61 937.19 1016.11

报表分析柱状图单位:万元

由上表及图可以看出公司利润、销售收入、成本呈增长的趋势。

尤其是利润、销售收入成倍增长,这说明新型镁电池具有很广的市场,巨大地发展潜力,盈利能力较强,有利于公司规模的不断扩大。

在销售不断增长情况下成本呈缓慢增长趋势,实际上成本是逐渐降低的。

生产成本表

净现值分析

净现值是反映投资项目在建设和生产服务年限内获利能力的动态指标,其计算公式为:

NPV = t n

t t HK NCF -=∑)(0

式中:NPV 为净现值;NCF 为在t 期未现金净流量;K 为项目资本成本,其中当NPV>0时,该项目可行,NPV<=0时,该项目不可行。

预计资本收益率为6%,则:

NPV =-500+150.32/1.06+213.87/(1.06)2+253.51/(1.06)3=45>0 预计资本收效率为10%,则:

NPV =-500+150.32/1.1+213.87/(1.1)2+253.51/(1.1)3=3.87>0 所以该项目可行

9.5.2 经营效率分析

偿债能力

(1)、资产负债率=负债总额/全部资产总额,一般控制在30到50%。

负债总额525.34 480.43 355.66

资产总额1864.64 2254.55 2381.04

比例28.17% 21.31% 14.94%

由上表可以看出资产负债率较低,而且有逐年降低的明显趋势,无论是在总额还是净额数据上,这表明公司具有较强的偿债能力。

(2)、速动比率=速动资产合计/ 资产总额

项目第一年第二年第三年

流动资产1011.24 1288.18 1611.85

资产总额1864.64 2254.55 2381.04

比例54.23% 57.14% 67.7%

比例分析条形图

盈利能力

资本金利润率=利润总额/资本总额,又称资本收益率,反映资本金的盈利能力。

①销售利润率=利润总额 / 营业收入×100%

②资产报酬率=(利润总额+利息费用—所得税)/平均资产总额×

100%

③投资利润率=年利润总额/总投资×100%

投资项目分析

(1)、投资回收期分析:

按静态指标:2+135.81/253.51=2.54

按动态指标计算为:2+167.85/190.34=2.88

此项分析表明,该项目的投资能够在比较短的时间内收回,投资风险很低。

(2)、投资回报率分析

投资回报率按静态指标计算为:

(721.1+1117.65+1674.94)/3/500=2.34

投资回报率按动态指标计算为:

[721.1/1.06+1117.65/(1.06)2+1674.94/(1.06)3]/3/500=2.05

此项分析表明:该项目的平均资产收益率是非常丰厚的。

(3)、投资回报

根据对未来几年公司经营状况的预测,公司能保持较高的利润增长,拟从净利润中提取合理比例的资金作为股东回报。

为此,公司第一年不分红,第二年以后每年分红为净利润的30%。