事业单位资产负债表编制

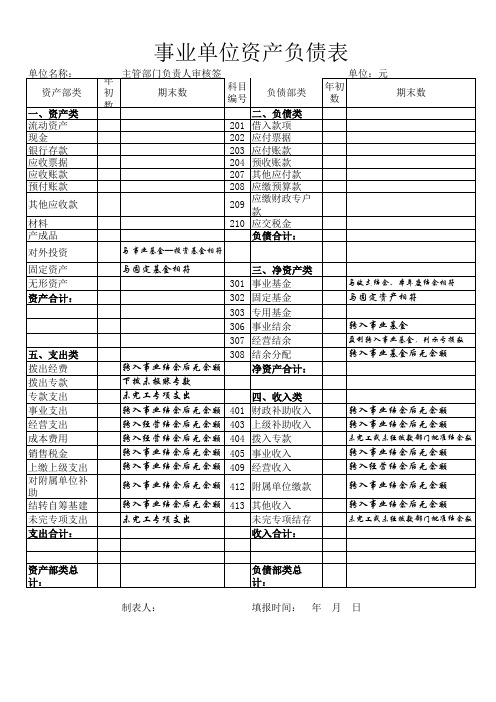

事业单位资产负债表

资产部类

一、资产类 流动资产 现金 银行存款 应收票据 应收账款 预付账款

其他应收款

材料 产成品 对外投资

固定资产 无形资产 资产合计:

五、支出类 拨出经费 拨出专款 专款支出 事业支出 经营支出 成本费用 销售税金 上缴上级支出 对附属单位补 助 结转自筹基建 未完专项支出 支出合计:

事业单位资产负债表

转入事业结余后无余额 413 其他收入

未完工专项支出

未完专项结存

收入合计:

转入事业结余后无余额

未完工或未经拨款部门批准结余数

资产部类总 计:

制表人:

负债部类总 计:

填报时间: 年 月 日

302 固定基金

303 专用基金

306 事业结余

307 经营结余

308 结余分配

转入事业结余后无余额

净资产合计:

下拨未报账专款

未完工专项支出

四、收入类

转入事业结余后无余额 401 财政补助收入

转入经营结余后无余额 403 上级补助收入

转入经营结余后无余额 404 拨入专款

转入事业结余后无余额 405 事业收入

转入事业结余后无余额 409 经营收入

与收支结余、本年度结余相符

与固定资产相符

转入事业基金

盈利转入事业基金,列示亏损数

转入事业基金后无余额

转入事业结余后无余额 转入事业结余后无余额

未完工或未经拨款部门批准结余数

转入事业结余后无余额 转入经营结余后无余额

转入事业结余后无余额 412 附属单位缴款

转入事业结余后无余额

主管部门负责人审核签

年 初 数

期末数

科目 编号

负债部类

二、负债类

事业单位会计报表的格式、内容及编制

学习情境 事业单位会计报表的格式、内容及编制

(7) “其他应收款”项目,反映事业单位期末尚未收回的其他 应收款余额。本项目应当根据“其他应收款”科目的期末余额填列。

(8) “存货”项目,反映事业单位期末为开展业务活动及其他 活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固 定资产标准的用具、 装具、 动植物等的实际成本。 本项目应当根 据“存货”科目的期末余额填列。

学习情境 事业单位会计报表的格式、内容及编制

1. 资产类项目

(1) “货币资金”项目,反映事业单位期末库存现金、银行存款 和零余额账户用款额度的合计数。本项目应当根据“库存现金”“银行 存款”“零余额账户用款额度”科目的期末余额合计填列。

(2) “短期投资”项目,反映事业单位期末持有的短期投资成本。 本项目应当根据“短期投资”科目的期末余额填列。

(5) “应付职工薪酬”项目,反映事业单位按有关规定应付 给职工及为职工支付的各种薪酬。本项目应当根据“应付职工薪酬” 科目的期末余额填列。

(6) “应付票据”项目,反映事业单位期末应付票据的金额。 本项目应当根据“应付票据”科目的期末余额填列。

学习情境 事业单位会计报表的格式、内容及编制

(7) “应付账款”项目,反映事业单位期末尚未支付的应付 账款的金额。本项目应当根据“应付账款”科目的期末余额填列。

一、 资产负债表

(一)资产负债表的概念及基本格式

资产负债表是指反映事业单位在某一特定日期财务状况的报表。

资产负债表应当按照资产、负债和净资产分类列示。资产和负债 应当分流动资产和非流动资产、流动负债和非流动负债列示。资产负 债表格式如表4-7-1所示。

行政事业单位资产负债表

行政事业单位资产负债表第一篇:行政事业单位资产负债表是对一个行政事业单位的财务状况进行全面描述的一种财务报表。

它包括三个要素,即资产、负债和所有者权益。

资产反映了单位拥有的经济资源的价值,负债则是单位对外的债务和对内的应付款项,所有者权益是指单位对资产所具有的剩余权益。

在编制行政事业单位资产负债表时,需要按照一定的规范和要求进行操作。

首先,要对单位的资产进行分类归集,通常分为固定资产、流动资产、无形资产和其他资产。

其中,固定资产是指长期使用和拥有的资产,流动资产是指短期内能够变现或消耗的资产,无形资产是指单位拥有的与其产品或服务相关的无形财产。

然后,需要对各项资产进行估值,以反映其真实价值。

最后,要对负债进行分类,包括长期负债和流动负债。

行政事业单位资产负债表有助于单位管理者了解单位的财务状况和经营成果,并对未来的发展做出合理的预测和规划。

通过观察资产和负债的变化,可以判断单位的盈利能力、偿债能力和经营效益。

如果单位的资产超过负债,说明单位经营良好,有偿还债务的能力。

反之,如果负债超过资产,说明单位存在着财务风险,需要采取相应的措施进行调整和改进。

除了上述的主要内容,行政事业单位资产负债表还可以显示单位的净资产、资本结构和借贷能力的情况。

净资产是指单位的所有者权益减去负债后的剩余额,它是单位实际拥有的净值。

资本结构反映了单位借贷资金与自有资金的比例,借贷能力是指单位获取外部融资的能力。

在实际应用中,行政事业单位资产负债表不仅用于内部管理,也是外部利益相关者评估单位财务状况的一种依据。

比如,银行在对单位贷款时,通常要求单位提供资产负债表作为审核的依据。

同时,投资者和政府部门也会通过阅读资产负债表来评估单位的运营情况和信誉度。

总的来说,行政事业单位资产负债表是一种重要的财务报表,它提供了有关单位财务状况和经营能力的关键信息。

编制和分析资产负债表有助于单位管理者做出科学决策,为单位的可持续发展提供参考依据。

事业单位会计报表的格式、内容及编制

学习情境 事业单位会计报表的格式、内容及编制

(二)收入支出表的内容及编制说明

本表反映事业单位在某一会计期间内各项收入、支出和结转结余 情况,以及年末非财政补助结余的分配情况。

本表“本月数”栏反映各项目的本月实际发生数。在编制年度收 入支出表时,应当将本栏改为“上年数”栏,反映上年度各项目的实际 发生数;填入本年度收入支出表的“上年数”栏。

学习情境 事业单位会计报表的格式、内容及编制

2. 本期事业结转结余

(1) “本期事业结转结余”项目,反映事业单位本期除财政 补助收支、经营收支以外的各项收支相抵后的余额。本项目应当按 照本表中“事业类收入”项目金额减去“事业类支出”项目金额后 的余额填列。如为负数,以“-”号填列。

(2) “事业类收入”项目,反映事业单位本期事业收入、上 级补助收入、附属单位上缴收入、其他收入的合计数。本项目应当 按照本表中“事业收入”“上级补助收入”“附属单位上缴收 入”“其他收入”项目金额的合计数填列。

(10) “其他流动负债”项目,反映事业单位除上述各项 之外的其他流动负债,如承担的将于1年内(含1年)偿还的长 期负债。本项目应当根据“长期借款”“长期应付款”等科目 的期末余额分析填列。

(11) “长期借款”项目,反映事业单位借入的期限超过 1年(不含1年)的各项借款本金。本项目应当根据“长期借款” 科目的期末余额减去其中将于1年内(含1年)到期的长期借款 余额后的金额填列。

学习情境 事业单位会计报表的格式、内容及编制

(7) “非财政补助结余”项目,反映事业单位自年初至报 告期末累计实现的非财政补助结余弥补以前年度经营亏损后的余 额。本项目应当根据“事业结余”“经营结余”科目的期末余额 合计填列。如“事业结余”“经营结余”科目的期末余额合计为 亏损数,则以“-”号填列。在编制年度资产负债表时,本项目 金额一般应为“0”;若不为“0”,本项目金额应为“经营结 余”科目的期末借方余额,以“-”号填列。

事业单位会计报表格式及编制说明

第四部分会计报表格式资产负债表会事业01表编制单位:年月日单位:元收入支出表会事业02表编制单位:年月单位:元财政补助收入支出表会事业03表编制单位:年度单位:元第五部分财务报表编制说明一、资产负债表编制说明一本表反映事业单位在某一特定日期全部资产、负债和净资产的情况。

二本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

三本表“期末余额”栏各项目的内容和填列方法:1.资产类项目1 “货币资金”项目,反映事业单位期末库存现金、银行存款和零余额账户用款额度的合计数。

本项目应当根据“库存现金”、“银行存款”、“零余额账户用款额度”科目的期末余额合计填列。

2 “短期投资”项目,反映事业单位期末持有的短期投资成本。

本项目应当根据“短期投资”科目的期末余额填列。

3 “财政应返还额度”项目,反映事业单位期末财政应返还额度的金额。

本项目应当根据“财政应返还额度”科目的期末余额填列。

4 “应收票据”项目,反映事业单位期末持有的应收票据的票面金额。

本项目应当根据“应收票据”科目的期末余额填列。

5 “应收账款”项目,反映事业单位期末尚未收回的应收账款余额。

本项目应当根据“应收账款”科目的期末余额填列。

6 “预付账款”项目,反映事业单位预付给商品或者劳务供应单位的款项。

本项目应当根据“预付账款”科目的期末余额填列。

7 “其他应收款”项目,反映事业单位期末尚未收回的其他应收款余额。

本项目应当根据“其他应收款”科目的期末余额填列。

8 “存货”项目,反映事业单位期末为开展业务活动及其他活动耗用而储存的各种材料、燃料、包装物、低值易耗品及达不到固定资产标准的用具、装具、动植物等的实际成本。

本项目应当根据“存货”科目的期末余额填列。

9 “其他流动资产”项目,反映事业单位除上述各项之外的其他流动资产,如将在1年内含1年到期的长期债券投资。

行政事业单位资产负债表

编制单位:年月日单位:元

科目编号

资产部类

年初数

期末数

科目编号

负债部类

年初数

期末数

一、资产类

二、负债类

现金

应缴预算款

银行存款

应缴财政专户款

有价证券

暂存款

暂付款

库存材料

固定资产

三、净资产类

固定基金

结余

五、支出类

其中:经常性结余

经费支出

专项结余拨出经费Biblioteka 结转自筹基建四、收入类

拨入经费

其中:财政预算拨款收入

财政专户拨款收入

预算外资金收入

其他收入

资产部类总计

负债部类总计

资产负债表编制与分析

资产负债表编制与分析资产负债表是一项重要的财务报表,用于反映企业在特定日期内的财务状况,包括企业的资产、负债和所有者权益。

下面,我将针对资产负债表的编制和分析进行详细介绍。

一、资产负债表的编制资产负债表包括两个部分:资产和负债及所有者权益。

资产是指企业拥有的具有经济价值的资源,包括现金、应收账款、存货、固定资产等;负债是指企业所欠的债务和义务,包括应付账款、长期负债等;所有者权益是指企业的净资产,包括资本、留存收益等。

编制资产负债表的步骤如下:1. 收集相关数据:包括企业的资产、负债和所有者权益的相关信息,如账户余额、贷方和借方发生额等。

2. 分类和归集数据:将收集到的数据按照资产、负债和所有者权益的分类进行整理和归集,确保准确性和完整性。

3. 计算资产、负债和所有者权益的余额:根据分类和归集的数据,计算每项资产、负债和所有者权益的余额,确保数据准确。

4. 编制资产负债表:根据计算得到的资产、负债和所有者权益的余额,按照规定的格式编制资产负债表。

二、资产负债表的分析资产负债表的分析可以帮助企业了解其经营状况、财务风险和发展趋势,为企业的经营决策提供参考。

以下是常用的资产负债表分析方法:1. 比较分析:通过对比不同时期的资产负债表,分析资产、负债和所有者权益的变动情况,了解企业的经营状况和发展趋势。

比如,对比两期资产负债表,可以计算资产负债表项目增减额和增减幅度,进一步分析资产、负债和所有者权益的变化原因。

2. 比率分析:通过计算资产负债表上各项指标的比率,评估企业的财务状况和经营能力。

常用的比率包括流动比率、速动比率、负债比率等。

例如,流动比率可以帮助判断企业支付短期债务的能力,速动比率可以评估企业在不变动存货的情况下偿付短期债务的能力。

3. 垂直分析:通过计算资产负债表上各项指标在总资产(负债或所有者权益)中的比例,揭示企业的资金结构和用途。

例如,资产负债表上固定资产的比例可以反映企业的投资结构,长期负债的比重可以反映企业的资金来源。

事业单位资产负债表

资产负债表

编表单位:

科目编号 资产部类

一、资产类

年

年初数 期末数 科目编号 资产部类二、负ຫໍສະໝຸດ 类月年初数日

单位:元 期末数

101 库存现金 102 银行存款 105 应收票据 106 应收账款 108 预付账款 110 其他应收款 120 固定资产 124 无形资产

201 借入款项 202 应付票据 203 应付账款 204 预收账款 207 其他应付 款 应缴财政 专户款 应付职工 薪酬

三、净资产 类

210 应缴税费 209

301 事业基金 非流动资 产基金 固定基金 302

五、支出类

无形资产

303 专用基金 3301 财政补助 结转 基本支出 结转 财政补助 结余

四、收入类

501 拨出经费 503 专款支出 504 事业支出 516 上缴上级支出

财政补助 收入 405 事业收入 401 413 其他收入 资产部类 合计 负债部类 合计

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

事业单位资产负债表编制

(一)本表反映事业单位在某一特定日期全部资产、负债和净资产的情况。

(二)编制相关明细账户科目期末余额表

根据有关明细账记载,编制相关明细账户科目期末余额表(见表20-10)。

表20-10 相关明细账户科目期末余额表

(三)编制各总账账户及相关明细账户科目期末余额表

根据各总账账户期末余额以及相关总账的明细账户科目期末余额表(表20-10),编制各总账账户及相关明细账户科目期末余额表(见表20-11)。

表20-11 总账账户及相关明细账户科目期末余额表

(四)月度转账会计分录

1、财政补助收支转账,会计分录为:

借:财政补助收入 6 530 000 贷:财政补助结转 6 530 000 借:财政补助结转 6 470 000 贷:事业支出—财政补助支出 6 470 000 2、各类专项资金收、支转账,会计分录为:

借:事业收入—专项资金 1 800 000 上级补助收入—专项资金 2 000 000

其他收入—专项资金 1 500 000

贷:非财政补助结转 5 300 000 同时:

借:非财政补助结转 4 900 000 贷:事业支出—非财政补助支出—专项支出 1 500 000 --其他资金支出 --专项支出 600 000 其他支出—专项支出 2 800 000 3、非专项资金收、支转账,会计分录为:

借:事业收入—其他资金 210 000

附属单位上缴收入 400 000

其他收入—其他资金 929 000

贷:事业结余 1 539 000 同时:

借:事业结余 1 473 000

贷:事业支出—非财政补助支出—其他支出 5 000

上缴上级支出 500 000

对附属单位补助支出 800 000

其他支出—其他支出 168 000

4、经营收入、支出转账,会计分录为:

借:经营收入 1 880 000

贷:经营结余 1 880 000

同时:

借:经营结余 1 796 000

贷:经营支出 1 796 000

(五)编制资产负债表总账账户项目期末余额调整表

根据各总账账户及相关明细账户科目期末余额表(表20-11),编制编制资产负债表总账账户项目期末余额调整表(表20-12)。

(五)编制月度资产负债表

本表“年初余额”栏内各项数字,应当根据上年年末资产负债表“期末余额”栏内数字填列。

如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入报表“年初余额”栏内。

根据转账后的各账户余额,各总账账户及相关明细账户科目期末余额表(表20-11)以及资产负债表总账账户项目期末余额调整表(表20-12),编制月度资产负债表(见表20-13)。

表20-13 资产负债表(月报)会事业01表

(六)年度转账会计分录

1、年末,根据代理银行提供的对账单作银行注销额度230万元账务处理,会计分录为:

借:财政应返还额度----财政授权支付 2 300 000

贷:零余额账户用款额度 2 300 000

2、年末,某事业单位本年度财政授权支付预算指标数大于财政授权支付额度下达数30万元,会计分录为:

借:财政应返还额度----财政授权支付 300 000

贷:财政补助收入----项目支出拨款 300 000 同时:

借:财政补助收入 300 000

贷:财政补助结转----项目结转 300 000

3、年末,某事业单位根据本年度财政直接支付预算指标与财政直接支付实际支出数的差额15万元,会计分录为:

借:财政应返还额度---财政直接支付 150 000

贷:财政补助收入----项目支出拨款 150 000 同时:

借:财政补助收入 150 000

贷:财政补助结转----项目结转 150 000

4.年末,应将符合财政补助结余性质的项目余额28000元转入财政补助结余,会计分录为:

借:财政补助结转----项目支出结转----**项目 28 000

贷:财政补助结余 28 000

5.年末,按规定上缴财政补助结转—授权支付项目资金10万元,上缴财政补助公用经费结转结余,会计分录为:

借:财政补助结转----基本支出结转--公用经费 32 000

----项目支出结转--**项目 100 000

贷:财政应返还额度----财政授权支付 132 000

6.年末,某事业单位“事业结余”66 000元,“经营结余”84 000元,进行转账,会计分录为:

借:事业结余 66 00

贷:非财政补助结余分配 66 000 借:经营结余 84 000

贷:非财政补助结余分配 84 000

7.年末,事业单位按25%税率计算缴纳所得税,会计分录为:

计算应交所得税额 = 84 000 × 25% = 21 000(元)

借:非财政补助结余分配——应缴所得税 21 000

贷:应缴税费——应缴企业所得税 21 000

8.年末,按照有关规定提取职工福利基金,按税后30%比例提取职工福利基金,会计分录为:

应提职工福利基金额 = [(66 000+84 000)—21 000]×30% = 38 700(元)

借:非财政补助结余分配——提取专用基金 38 700

贷:专用基金——职工福利基金 38 700

9.年末,对“非财政补助结余分配”贷方余额进行转账,会计分录为:

借:非财政补助结余分配 90 300

贷:事业基金 90 300

10.年末,对非财政补助资金已完工项目的结余4万元,按规定留归单位使用,会计分录为:

借:非财政补助结转 40 000

贷:事业基金 40 000

(七)编制年度资产负债表

年度资产负债表的编制依据是年终转账、结清旧账后的账户余额。

根据12月份月度资产负债表(表20-13)以及上述年度转账事项会计分录,进行资产负债表相关项目调整,编制年度资产负债表(表20-14)。

表20-14 资产负债表

(年报)会事业01表。