会计科目表背诵顺口溜

会计科目记忆口诀

会计科目记忆口诀会计科目记忆口诀一) 财富。

库存现,银存款,坏帐准备预支款( 库存现金,银行存款,坏帐准备,预支账款 ) ,四应收,四存货,贬价准备长收款( 应收账款,应收股利,应收利息,其余应收款,原资料,库存商品,资料采买,在途物质,存贷贬价准备,长久应收款) ,长股权,长待摊,拥有到期投资款( 长久股权投资,长期望摊花费,拥有至到期投资) ,固定财富累折旧,在建工程固清理( 固定财富,累计折旧,在建工程,固定财富清理) ,无形财富累摊销,工程物质待办理( 无形财富 , 累计摊销 ,工程物质,待办理财富损溢) 。

( 二) 欠债。

短借钱,长借钱,应交税费预收款( 短期借钱,长久借款,应交税费,预收账款 ) ,六个对付不可以忘,还有长久对付款( 对付账款 , 对付员工薪酬款 , 对付利息,对付股利,其余对付款,对付债券,长期对付款 ) 。

( 三)所有者权益。

十指应不离。

( 实收资本,资本公积,盈利公积,今年利润,利润分派) 。

( 四)成本类。

生产制造劳务。

( 生产成本,制造花费,劳务成本)( 五)损益类。

四收入 ( 主营业务收入,其余业务收入,营业外收入,投资利润 ) ,四支出 ( 主营业务支出,其余业务支出,营业外支出,营业税金及附带 ) ,四花费 ( 销售花费,管理花费,财务花费,所得税花费 ) 。

会计科目记忆技巧理解账户记账规则借增贷减是财富,权益和它正相反。

成本财富总相同,细细记牢莫弄乱。

损益账户要分辨,花费收入不一般。

收入增添贷方看,减少借方来结转。

解说:我们一般把账户划分为财富、欠债、所有者权益、成本、损益五大类。

财富、成本类账户一般都是借方登记增添,贷方登记减少 ; 欠债、所有者权益账户 ( 二者归并称为权益 ) 一般都是借方登记减少,贷方登记增添 ; 损益类账户则需要划分是花费类仍是收入类去分别登记,收入与花费之间的登记也是相反的。

七种基本核算方法会计核算方法七,设置科目属第一。

会计科目记忆口诀汇总整理

库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

生产制造劳务。

(生产成本,制造费用,劳务成本)四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加)四费用(销售费用,管理费用,财务费用,所得税费用)。

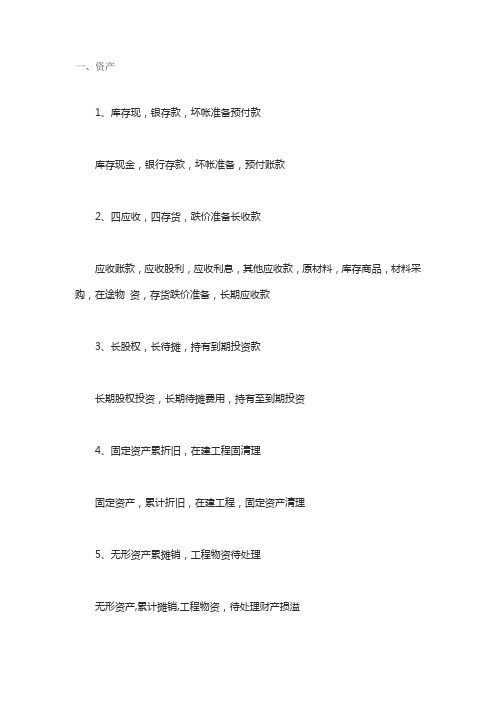

一、资产类现金-31 1001库存现金 5 1015其他货币资金2 1002银行存款应收预付-714 1131应收股利 11 1121应收票据15 1132应收利息 12 1122应收账款21 1221其他应收款 13 1123预付账款51 1531长期应收款生产-1028 1401材料采购 36 1412包装物及低值易耗品29 1402在途物资 32 1406库存商品30 1403原材料 42 1461存货跌价准备31 1404材料成本差异 33 1407发出商品35 1411委托加工物资 34 1410商品进销差价投资-848 1524长期股权投资 47 1523可供出售金融资产49 1525长期股权投资减值准备 9 1101交易性金融资产45 1521持有至到期投资 50 1526投资性房地产46 1522持有至到期投资减值准备 52 1541未实现融资收益资产-958 1605工程物资 59 1606固定资产清理57 1604在建工程 67 1701无形资产54 1601固定资产 69 1703无形资产减值准备56 1603固定资产减值准备 70 1711商誉55 1602累计折旧其他-743 1501待摊费用 22 1231坏账准备68 1702累计摊销 72 1811递延所得税资产71 1801长期待摊费用 27 1321代理业务资产73 1901待处理财产损溢资产记忆总口诀:●以上每一类的条目数统计:370897谐音--生气您把酒吃, ●3-生,钱生钱,●7-气,为何生气?因为别人欠钱不还●8-发财怎么才能发财?靠投资●9-久。

会计背诵顺口溜口诀超级实用

会计背诵顺口溜口诀超级实用

为你整理了超级实用的会计背诵顺口溜口诀,欢迎大家阅读。

会计背诵顺口溜口诀一:记账规则借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

会计背诵顺口溜口诀二:损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收入),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得费用)。

会计背诵顺口溜口诀三:负债短借贷,长借贷,应交税费预收款(短期借贷、长期借贷、应交税费、预收账款)。

六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

会计背诵顺口溜口诀四:资产库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款)。

四应收,四存货,跌价准备长收款(应收账款、应收股利、应收利息、其他应收款,原材料、库存商品、材料采购、在途物资、存货跌价准备、长期应收款)。

长股权,长待摊,持有到期投资款(长期股权投资、长期待摊费用、

持有至到期投资)。

固定资产累折旧,在建工程固清理(固定资产、累计折旧、在建工程,固定资产清理)。

无形资产累摊销,工程物资待处理(无形资产、累计摊销、工程物资、待处理财产损益)。

猜你喜欢:1.记八大菜系的顺口溜2.《三十六计》顺口溜3.56个民族最好背的顺口溜4.最牛逼的泡妞顺口溜5.小学生学拼音口诀儿歌顺口溜6.中国历代朝代背诵顺口溜7.口才训练顺口溜大全。

会计科目顺口溜,五大类会计科目轻松记_会计学堂

一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢============================================== ===========================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益============================================== ===========================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配============================================== ===========================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本============================================== ===========================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目顺口溜 五大类会计科目轻松记

会计科目顺口溜五大类会计科目轻松记一、资产1、库存现,银存款,坏帐准备预付款库存现金,银行存款,坏帐准备,预付账款2、四应收,四存货,跌价准备长收款应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存货跌价准备,长期应收款3、长股权,长待摊,持有到期投资款长期股权投资,长期待摊费用,持有至到期投资4、固定资产累折旧,在建工程固清理固定资产,累计折旧,在建工程,固定资产清理5、无形资产累摊销,工程物资待处理无形资产,累计摊销,工程物资,待处理财产损溢==================================================== =====================二、负债1、短借款,长借款,应交税费预收款短期借款,长期借款,应交税费,预收账款2、六个应付不能忘,还有长期应付款应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款所有者权益==================================================== =====================三、所有者权益类1、十指应不离实收资本,资本公积,盈余公积,本年利润,利润分配==================================================== =====================四、成本类1、生产制造劳务生产成本,制造费用,劳务成本==================================================== =====================五、损益类1、四收入主营业务收入,其他业务收入,营业外收入,投资收益2、四支出主营业务成本,其他业务成本,营业外支出,营业税金及附加3、四费用销售费用,管理费用,财务费用,所得税费用有了这个会计科目的记忆顺口溜,常见的五大类会计科目也不在话下了呢,大家火速记起来哦~。

会计科目表背诵顺口溜

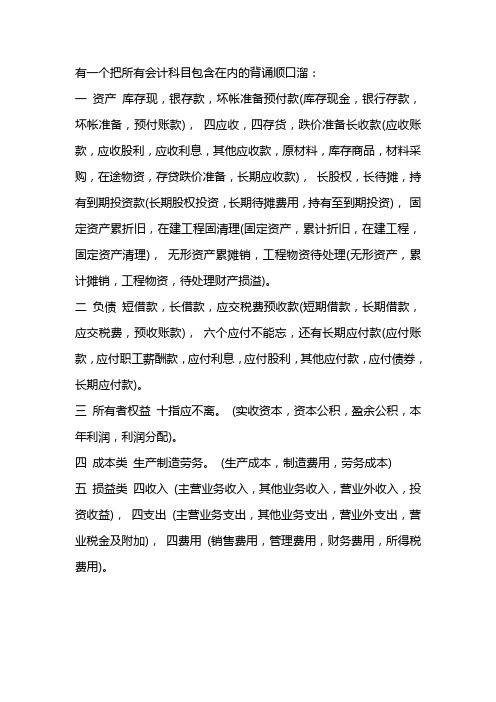

有一个把所有会计科目包含在内的背诵顺口溜:

一资产库存现,银存款,坏帐准备预付款(库存现金,银行存款,坏帐准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

二负债短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

三所有者权益十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

四成本类生产制造劳务。

(生产成本,制造费用,劳务成本)

五损益类四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。

常用会计科目表背诵口诀

常用会计科目表背诵口诀

1. 库存现金像个小金库,随时能掏来付付付。

2. 银行存款像个大钱柜,数字在里面睡睡睡。

3. 应收账款好似风筝线,放出去就盼钱钱钱。

4. 预付账款就像先买票,东西没来心焦焦焦。

5. 应收票据像张神奇票,到期就能把钱捞捞捞。

6. 其他应收款像个大杂烩,各种杂项往里堆堆堆。

7. 原材料就像魔法素材,能变产品美美美。

8. 库存商品像一群小士兵,等待出售雄赳赳赳。

9. 固定资产像个老黄牛,多年服役慢悠悠悠。

10. 累计折旧像岁月的刻刀,慢慢削减牛牛牛。

11. 在建工程像个未完工的城堡,完工就成宝好好好。

12. 无形资产像个神秘宝藏,看不见但价值高高高。

13. 短期借款像个及时雨,缺钱就借来救救救。

14. 应付账款像个小债主,欠着钱还得悠悠悠。

15. 预收账款像先收钱的口袋,东西还得给快快快。

16. 应付职工薪酬像员工的小期待,发钱才能乐歪歪歪。

17. 应交税费像交给国家的份子钱,必须交齐不敢拖拖拖。

18. 实收资本像企业的起家本,根基打牢稳稳稳。

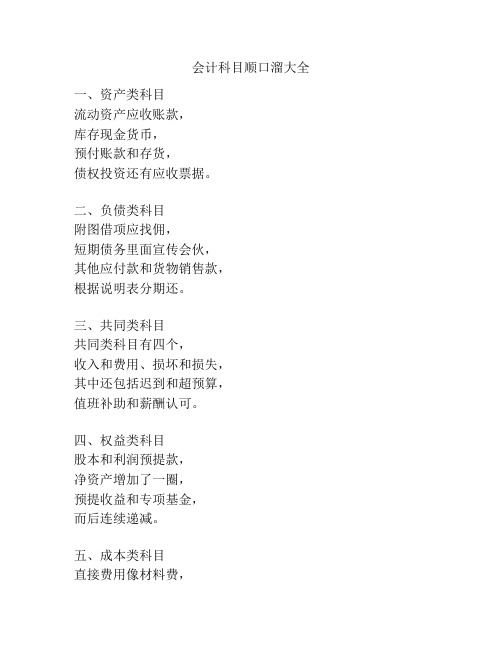

会计科目顺口溜大全

会计科目顺口溜大全

一、资产类科目

流动资产应收账款,

库存现金货币,

预付账款和存货,

债权投资还有应收票据。

二、负债类科目

附图借项应找佣,

短期债务里面宣传会伙,

其他应付款和货物销售款,

根据说明表分期还。

三、共同类科目

共同类科目有四个,

收入和费用、损坏和损失,

其中还包括迟到和超预算,

值班补助和薪酬认可。

四、权益类科目

股本和利润预提款,

净资产增加了一圈,

预提收益和专项基金,

而后连续递减。

五、成本类科目

直接费用像材料费,

劳务费和教育费,

公用事业费需要记住,还有按摊销费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

会计科目表背诵顺口溜

会计科目背诵顺口溜,多杂且非常容易混淆的会计科目,一段顺口溜,能够帮助你更好的记忆会计科目内容。

资产:

库存现,银存款,坏账准备预付款(库存现金,银行存款,坏账准备,预付账款),四应收,四存货,跌价准备长收款(应收账款,应收股利,应收利息,其他应收款,原材料,库存商品,材料采购,在途物资,存贷跌价准备,长期应收款),长股权,长待摊,持有到期投资款(长期股权投资,长期待摊费用,持有至到期投资),固定资产累折旧,在建工程固清理(固定资产,累计折旧,在建工程,固定资产清理),无形资产累摊销,工程物资待处理(无形资产,累计摊销,工程物资,待处理财产损溢)。

负债:

短借款,长借款,应交税费预收款(短期借款,长期借款,应交税费,预收账款),六个应付不能忘,还有长期应付款(应付账款,应付职工薪酬款,应付利息,应付股利,其他应付款,应付债券,长期应付款)。

所有者权益:十指应不离。

(实收资本,资本公积,盈余公积,本年利润,利润分配)。

成本类:

生产制造劳务(生产成本,制造费用,劳务成本)

损益类:

四收入(主营业务收入,其他业务收入,营业外收入,投资收益),四支出(主营业务支出,其他业务支出,营业外支出,营业税金及附加),四费用(销售费用,管理费用,财务费用,所得税费用)。