发票真假识别法

辨别真假发票的6个方法

辨别真假发票的6个方法国家税务总局发布的《关于调整增值税普通发票防伪措施有关事项的公告》(国家税务总局公告2016年第68号),决定调整增值税普通发票防伪措施,自2016年第四季度起印制的增值税普通发票采用新的防伪措施。

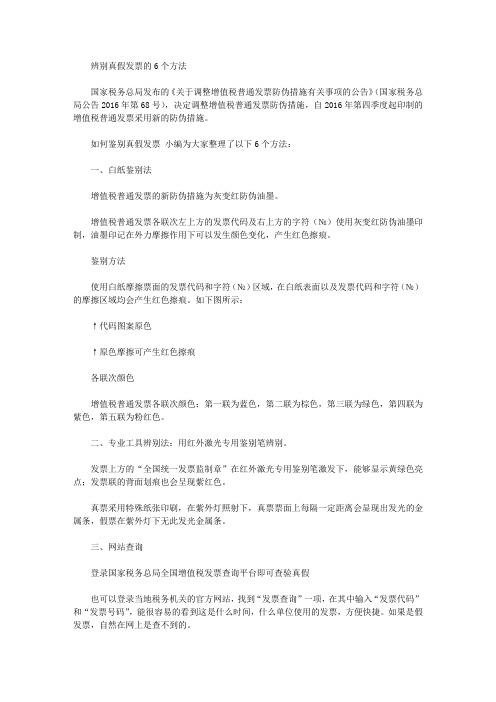

如何鉴别真假发票小编为大家整理了以下6个方法:一、白纸鉴别法增值税普通发票的新防伪措施为灰变红防伪油墨。

增值税普通发票各联次左上方的发票代码及右上方的字符(№)使用灰变红防伪油墨印制,油墨印记在外力摩擦作用下可以发生颜色变化,产生红色擦痕。

鉴别方法使用白纸摩擦票面的发票代码和字符(№)区域,在白纸表面以及发票代码和字符(№)的摩擦区域均会产生红色擦痕。

如下图所示:↑代码图案原色↑原色摩擦可产生红色擦痕各联次颜色增值税普通发票各联次颜色:第一联为蓝色,第二联为棕色,第三联为绿色,第四联为紫色,第五联为粉红色。

二、专业工具辨别法:用红外激光专用鉴别笔辨别。

发票上方的“全国统一发票监制章”在红外激光专用鉴别笔激发下,能够显示黄绿色亮点;发票联的背面划痕也会呈现紫红色。

真票采用特殊纸张印刷,在紫外灯照射下,真票票面上每隔一定距离会显现出发光的金属条,假票在紫外灯下无此发光金属条。

三、网站查询登录国家税务总局全国增值税发票查询平台即可查验真假也可以登录当地税务机关的官方网站,找到“发票查询”一项,在其中输入“发票代码”和“发票号码”,能很容易的看到这是什么时间,什么单位使用的发票,方便快捷。

如果是假发票,自然在网上是查不到的。

要注意的是:通过网站查询发票除了能鉴别发票的开票方真伪,也能确认该票是否“真票假开”。

如发票为真票,票面上写的开票方为A公司,但网站查询结果显示该份发票是B 公司领购,则说明尽管发票本身是真票,但是开具的内容是虚假的,属于不合法发票,同样不能用于财务报账。

四、观察辨别法:第1步:先看发票的纸张1)新版普通发票都是采用有防伪水印的纸张印制,把发票放到阳光下,能够清晰看到水印图案,如图:2)使用简易加热器(如吹风筒、直发器、点烟器、电熨斗等)靠近发票记账联、发票联纸张,纸张背面加热部位由白色变为粉红色,颜色不可逆。

如何鉴别真假发票

如何鉴别真假发票?为方便员工在取得发票时辨别发票真伪,下面介绍几点辨别真伪发票的基本知识:消费者在鉴别真假发票时,可采取下列方法进行:一、真假对照法。

将可疑发票与真发票进行对照,仔细观察两种发票在纸张、字体、油墨等方面的差异。

1.从纸张和油墨来辨别。

真发票用纸采用全国统一规定的发票专用纸,使用专用有色荧光油墨套印“全国统一发票监制章”, "发票监制章"的形状为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制"全国统一发票监制章"字样,下环刻制" XX市(县)地方税务局监制"字样,中间分别刻制:"××省××市"或"××省××县"字样。

"发票监制章"环内字样均为楷体。

其纸质挺括坚韧、油墨色泽柔和明亮、字迹清晰、字间距适当、印制精细。

假发票纸张绵软发脆、油墨色泽暗淡偏差较大。

字迹模糊不清、字间距不成比例、粗制滥造。

普通发票联发票采用专用水印纸印刷,水印图案为菱形,中间标有SW字样,发票联不加印底纹。

将发票对光用肉眼即可辨认。

假票一般没有水印,或是用油墨在普通白纸上加印水印图案,只要认真观察,就会看到油墨印刷的痕迹。

2.从发票监制章的质量来辨别。

发票监制章的全称为“全国统一发票监制章XX省XX市(县)地方税务局监制”,真票的发票监制章制作的质量较好,假票的发票监制章较粗糙,有些字看起来比较模糊。

真发票是由棕色油墨印制,监制章是由红色防伪油墨印制,在紫外线灯(如验钞机)照射下呈桔红色光,而假发票油墨偏黄色或棕褐色。

假票的监制章和号码一般都不会发光,看起来颜色比较暗。

3、从直观号码上辨别。

真票的号码是8位,假票的号码比较粗糙,有的8位数字都是一样的。

有些发票没有代码,有的发票专用章印迹模糊不清无法辨认;或与店名不一致的,非定额发票防伪标记过于明显,这些都有可能是假发票,取得这样的发票可到税务机关鉴定。

发票识别方法

发票识别方法普通发票真伪鉴别方法一、水印:普通发票的发票联采用专用水印纸印制,在对光的情况下,肉眼能清晰地看到发票联水印纸上的水印图案为菱形,中间标有“SW”汉语拼音字母,发票联不加印底纹。

二、颜色:发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色。

部分省(市)税务机关还用无色荧光油墨在发票联加了防伪暗记,在紫外线照射下呈绿色荧光反应。

三、公章:普通发票必须套印全国统一发票监制章,“发票监制章”为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,下环刻制“国家税务局监制”或“地方税务局监制”字样,中间分别刻制:“××省××市”或“××省××县”字样。

“发票监制章”环内字样均为楷体。

四、三联:普通发票的基本联次为三联。

第一联为存根联,开票方留存备查;第二联为发票联,收执方作为付款或收款原始凭证;第三联为记账联,开票方作为记账原始凭证。

普通发票中的定额发票的联次一般为单张三联,第一联为存根联;第二联为发票联;第三联为记账联。

普通发票各联字色为:第一联为白纸黑字;第二联为发票专用纸,字棕色;第三联为白纸,字淡红色。

其他根据需要增减联次的,各联字色可任定,但不得与一、二、三联字色相同。

五、发票编号。

发票的编号具有一定规律性。

普通发票为12位阿拉伯数字。

从左至右排列:第1位为国家税务局、地方税务局代码,1为国家税务局、2为地方税务局,0为总局。

第2、3、4、5位为地区代码(地、市级),以全国行政区域统一代码为准,总局为0000。

第6、7位为年份代码(例如2004年以04表示)。

第8位为统一的行业代码,其中,国税行业划分:1工业、2商业、3加工修理修配业、4收购业、5水电业、6其他;地税行业划分:1交通运输业、2建筑业、3金融保险业、4邮电通信业、5文化体育业、6娱乐业、7服务业、8转让无形资产、9销售不动产、0表示其他。

真假发票的识别方法

真假发票的识别方法

识别真假发票可以从以下几个方面进行判断:

1. 目测检查:仔细观察发票的纸质、印刷质量、版式、字体、标志等是否清晰、精致,是否有明显的瑕疵或模糊不清的地方。

2. 涂改检查:查看发票上的金额、日期、单位名称等是否有涂改痕迹或多次使用同一张发票的现象。

3. 编号核对:发票号、机打号、购方税号、销方税号等是否有重复或与系统不一致的情况。

4. 验真系统验证:通过国家税务局等官方的验真系统输入发票代码、发票号码和发票代码的后六位进行验证,确认是否在系统中有对应记录。

5. 税务局核对:可以拨打当地税务局咨询热线或到税务局窗口核对相关信息,核实发票的真伪性。

6. 专业机构鉴定:如遇到疑似发票造假问题,可以委托专业机构进行发票鉴定,以确定发票的真实性。

总的来说,发票的真假可以通过多个角度进行判断,并且及时咨询相关税务部门或者委托专业机构进行鉴定,以确保发票的真实性。

鉴别发票真伪的方法

鉴别发票真伪的方法(一)识别普通发票的真假一般有4种广法:1、看水印:普通发票联的发票采用专用水印纸印刷,水印图案为菱形,中间标有SW字样,发票联不加印底纹;2、看颜色:发票监制和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色。

部份省(市)税务机关还用无色荧光油墨在发票联加了防伪暗记,在紫外线照射下呈绿色荧光反应;3、看公章:普通发票必须套印全国统一发票监制章,“发票监制章”为椭圆形,长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加刻一细线,上环刻制“全国统一发票监制章”字样,下环刻制“国家税务局监制”或“地方税务局监制”字样,中间分别刻制:“××省××市”或“××省××县”字样。

“发票监制章”环内字样均为楷体;4、看三联:普通发票的基本联次为三联。

第一联为存根联,开票方留存备查;第二联为发票联,收执方作为付款或收款原始凭证;第三联为记账联,开票方作为记账原始凭证。

普通发票各联字色为:第一联为白纸黑字:第二联为发票专用纸,字棕色;第三联为白纸,字淡红色。

其他根据需要增减联次的,各联字色可任定,但不得与一、二、三联字色相同。

(二)增值税专用发票防伪标志与鉴别方法:1、水印防伪图案。

专用发票发票联(第二联)和抵扣联(第三联)使用带防伪图案的水印专用纸印制。

如将发票联和抵扣联背面对光检查,可以水印防伪图案。

每组图案外边由四长33mm,宽25mm的标准税徽图案组成的环珙,中间为正反“税”字拼音字母SHUI,左右两组图案连环构成整体画面;2、红色莹光防伪标记。

专用发票发票联(第二联)和抵扣联(第三联)使用红色莹光油墨印全国统一发票监制章。

用专用发票鉴别仪检查发票联和抵扣联,可以看见大红色荧光反应的全国统一发票监制章。

“全国统一发票监制章”形状为椭圆形,规格长轴为3厘米,短轴为2厘米,边宽为0.1厘米,内环加细线。

发票真伪辨别

发票真伪辨别方法地税发票:定额发票:1.看颜色。

假发票一般颜色偏白偏黄。

2.看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维,或分布在同一位置。

3.看纸张。

真发票表面略微粗糙,假发票一般表面偏光滑。

4.看收款人盖章。

如果对方称发票开完了,拿出其他酒店盖章的定额发票,90%可能为假发票。

手开服务业发票(小):1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、看水印。

发票中有菱形水印大写SW的图案3、左上角蓝紫色“地税”标志。

遇热消失,冷却后恢复。

4、发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色反应。

机打服务业发票(大):1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、左上角蓝紫色“地税”标志。

遇热消失,冷却后恢复。

3、发票监制章和发票号码采用有色荧光油墨套印,印色为大红色,在紫外线灯下呈橘红色反应*查询网址/basemain.jsp?id=2国税发票:通用手工发票(原先的货物销售发票)1、看纤维。

真发票纤维为红色和蓝色无规则分布,假发票一般为单色纤维或无纤维。

2、荧光反应。

无色纤维在紫外光照射下显示白色和红色荧光反应;发票监制章和发票号码采用红色异谱荧光油墨,印色为大红色,在紫外线灯下呈橘红色反应;发票中间再紫外光下显示“浙江省国家税务局监制”字样。

*查询网址/wz/ptfpcx.jsp。

辨别真假发票的五种方法

辨别真假发票的五种方法1、从号码看日期与序号是否矛盾。

如果发票号码为006的反面开具发票日期比007晚。

企业购买了成本发票,一般号码相连,可以将发票输入计算机,用电子表格自动排序,看日期与号码是否矛盾;2、是否复写。

因为发票最少连次也是三联,所以发票必须复写,所以既要看发票的正面,也要察看背面,检查是否复写。

3、直接与开具发票企业、单位进行核实。

4、向12366查询。

5、发票的有限期。

如发现有人07年使用1371404***的发票从发票代码上看该发票是04年版的,就可以咨询税务部门是否过期,因为购买假发票者有时不知该版别发票已过期。

从发票代码辨别真假发票从发票代码看,一般有两行数字,分别注明:发票代码、发票号码。

发票代码也称字轨。

字轨里隐藏了行政区域、国地税等信息。

如1代表国税,2代表地税,37代表山东,01代表济南等。

后面是年度和流水号。

如果在济南得到的发票是13710***就是假的。

注意的是发票是属地管理,在哪里纳税就使用哪里的发票,发票的这种规律也包括驻当地的中央、及省属企业的发票。

另外,假发票套用真发票代码,可以在查询时同时提供代码与号码,号码可能不相同,反之亦然。

特别是金额较大的发票一定要核实。

如果修车取得了宾馆服务业发票,加盖了修理业的公章,就是假发票。

行业不同使用发票不同发票分地税发票、国税发票。

凡国税业务应该使用国税发票,如工业企业、商业企业、维修业;凡交通运输、通信、服务、建筑、装修、装饰、金融、租赁、仓储、保管等使用地税发票。

如装饰装修业务开具了13714***这种情况是假发票无疑;另外有时出租行业也出现过国税发票,同理也是假发票,因为交通行业也是地税业务。

发票与实际运费不同有风险由会员问,物流公司开具运费发票给我公司,金额多开了15元,对方不想重开发票,但是同意实际支付金额可以少15元。

这样处理是否有风险?如何入账?《发票管理办法》第二十二条规定,开具发票应当按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

鉴别发票十法

鉴别发票十法审查发票是经济法律监督的经常性工作。

判断发票的真伪是经济法律监督人员必备的业务技能。

审查判断发票真伪要有深入细致的精神和高度的责任感,对发票的形式和内容、现象和本质,要认真分析,善于探索问题,辨伪析疑,见微知著。

其具体方法是:(一)审查发票的有效性。

不同时期有不同的发票版式,发票实行不定期换版制度,如果发现逾期使用旧版发票报销,应查清情况,判断是否存在问题。

对发票要看其印制是否清晰,有无错漏,辨明真伪。

审查比较同期发票的新旧程度,看是否属于使用早已废弃不用的发票,弄虚作假,拿出来报销。

(二)审查发票的笔迹。

看发票台照、日期、品名、数量、单价、大小写金额的字迹、笔体、笔画的精细、压痕是否一致。

有无用药剂退色、用橡皮擦、小刀刮等涂改痕迹。

(三)审查发票的复写情况。

看复写的字迹颜色是否相同。

发票的正面和反面都应仔细看一看,本应一式多份复写的是否符合复写的实际情况。

背面有无局部复写的痕迹。

发票的第二联如果不是复写的而是用钢笔或圆珠笔填写的,就说明存在问题。

(四)审查发票的填写字迹是否位移。

税务机关指定的企业在印制装订发票时,各联次的纵横行列都是对齐的,有固定位置。

如果发票各联填写的字迹有不正常的位移,就可能存在问题。

(五)审查发票的填写内容。

看发票报销联的台照、时间、数量、单价、金额是否填写齐全;看发票物品名称是否具体、正确、清楚,如写的类名称——生产用品、办公用品、交电、百货、日杂、土产,且金额较大,对这种情况不论付款用现金还是转账,都可能存在问题。

(六)审查物品名称是否为用票单位的经销范围。

如家电维修部、加工门市部的发票,物品名称却是煤炭,显然存在问题。

(七)审查用票单位同发货单位、收款单位的名称是否相符。

(八)审查发票台照写的购货单位同实际收货单位、付款单位的名称是否相符。

(九)审查同一供货单位,特别是个体工商户,是否使用了不同单位的发票。

(十)审查发票号码。

看同一个单位的发票,是否多次在某单位报销,而其发票号码顺序相连,却时间颠倒。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、透光检视法:新版地方税收发票的发票联使用广东省地方税收专用发票防伪纸印刷,发票透光可见黑色水印为“GDLT”英文字母和白色水印为税徽;黑水印线条周围纸质较薄而透明、白亮,白水印线条周围纸质较厚而不透明、灰暗。

二、手指触摸法:两手指(拇指与其他四指,尤其与中指)轻夹发票滑动触摸,可感觉对黑水印有浮凸感,对白水印有凹陷感;

三、小水滴滴触法:指尖沾水,将小水滴滴触在水印纸的水印线条上,如水印原纸,则纸张逐渐吸水变湿;如以油墨印刷方式仿造水印的伪造纸,则水滴被油墨阻隔留存在纸面上。

四、发票监制章辨别法:发票联采用国家税务总局指定的有色荧光油墨套印发票监制章,墨色为大红色,荧光反应呈桔红色,而假发票油墨偏黄色或棕褐色。

五、温变油墨辨别法:新版《广东省地方税收通用定额发票》使用广东省地税专用温变油墨印刷“LT”图案。

常温下图案呈翠绿色,用手指夹纸摩擦或对图案加温时变成黄色,手离开或回复常温后图案变回翠绿色。

六、喷码印刷辨别法:新版《广东省地方税收通用定额发票》发票代码的第8位、12位以及发票号码采用特殊数码喷印技术印刷,号码上虚下实,有渗透痕迹。

(见下图)。

七、二维码扫描法:现在智能手机可以下载一个二维码扫描软件,通过这个软件的扫描与票面信息比对之后可以大概过滤一些假发票,应该注意的是,扫描之后信息不对应的就一定是假发票,但信息相同的话也不一定是真发票,因为二维码现在在网上通过软件伪造也是非常容易。

八、‘票’和‘码’字法:电子发票的右上角分别有“发票代码”与“发票号码”两行字,其中前一个“票”字与后一个“票”字中的“西”字不同,前一“西”中的第一撇与横不相连,后一个“西”相连,如相同则为假;另代码的“码”字与号码的“码”字有所区别,从偏旁部首“石”可以很明显的看出。

如果二字‘石’相同则为假发票。

代码的‘码’字中‘石’的‘口’字竖出头,而号码的‘码’字中‘石’的‘口’字竖不出头。

(非官方识别法)

九.手机号登记法:地税发票现改为新版在线开票,各位在招待完付款开票时,一并报上你本人的手机号,要求餐馆人员在开票时录入你本人的手机号。

这种方法有二个好处:一是可自动参加税局抽奖;二是可在对方给发票你时立即收到税局的短信,表明你所拿到的发票确实是刚开的真实的,如果没收到短信就需怀疑发票的真实性。

另外大家不用担心手机号泄漏的风险。

因为开票上有个专门的录入地方,开完票录入时自动隐藏传入地税局做为抽奖返奖的依据而已。

新版开票如下图:

即:

十、除了自行按以上方法鉴别外,还可以拨打地方税务机关提供的查询电话或登录广东省地方税务局网站查询,也可以到主管地方税务机关进行发票真伪鉴定。

地税定额发票查询网址:/webapp/invoice/search.jsp

地税新版发票查询网址:

/portal/gd/I8M983C3EN4IWCVBBBE70PDDIHG1YLWU.htm?categor yId=6SE79DHW68U2HMTJNWDF730P86XREQRH&contentId=6PQMZNZHXRDAHDGU746K184M7Z9CIV9W

国税发票查询网址:

/wssw/jsp/common/query/invoice_checking/invoice_check ing_input.jsp

十一、票面逻辑推理法:根据发票各个栏目所列的内容之间、发票与用票单位有关经济业务之间的关系进行分析审核,从中发现问题。

发票所列各项内容之间,有其内在的逻辑关系和规律性,如果违背了这些规律,就说明发票存在问题。

如增值税专用发票中购销双方的名称与税务登记号有着直接的对应关系;根据销售货物或劳务的名称可以确定适用税率;根据计量单价、数量、单位、金额、税率和税额之间的逻辑关系可以推断金额和税额的计算有无错误等。

十二、非正常户(指已办理税务登记的纳税人未按照规定的期限申报纳税,在税务机关责令其限期改正后,逾期不改正的,并经税务机关派员实地检查,查无下落并且无法强制其履行纳税义务的纳税人)开具的发票或开票单位与领票单位不一致的,均为假发票。

广州非正常户查询网址:/zhcx/fzch/

十三.开票日期早于印制日期。

发票的开票日期表明业务的发生时间,其不可能早于发票的印制日期。

判断发票印制日期有两种方法,一是看发票左边或右边竖排的小字,其标明了印制日期和印制单位。

二是从发票的字轨号或者发票代码,可以判断出发票的印制日期。

十四.发行地区与企业注册地不符。

注册于A地的企业如果开具B地的发票,是不正常的,因为企业的注册地即为企业领受发票的地区,如果开具的发票非其注册地则业务虚假的可能性较大。

现实中很少会出现企业直接开具外地发票的明显错误情况,但造假的发票有时仍会露出破绽,主要检查发票代码。

十五.发票号码相连或相接近而开票单位不同。

企业领购发票以本为单位,一本发票有固定张数,如25张、50张等,且发票号码是顺序相连的。

因此,如果不同的企业使用的发票号码相连或很接近,则发票可能为假,业务虚假的可能性也极大。

十六.发票号码与其对应的发票字轨号不匹配。

与发票的字轨号所对应的发票号码有一个特定的区间,如果发票号码超出此区间,则发票往往为假。

如审计人员怀疑A企业增值税进项业务的真实性,将A企业提供的某省增值税进项税发票的复印件带到该省国税部门进行

确认,增值税发票所对应的发票号码如不在该省增值税专用发票印制范围内,则可以断定为虚假的增值税专用发票。

另注: 2011年1月1日起全省停止使用100元面额及以上的广东省地方税收通用定额发票。

计划财务部。