材料领用及成本核算流程图

(完整word版)生产制造公司各部门业务流程图汇总.docx

(完整word版)生产制造公司各部门业务流程图汇总.docx××××××××制造有限公司流程图2013年11月目录封面 (1)目录 (2)业务总流程图 (4)1、企管部业务流程图1.1、员工招聘流程 (5)1.2、员工离职流程图 (6)1.3、员工转岗流程图 (6)1.4、工资核算发放流程图 (7)1.5、文件管理流程图 (8)1.6、员工社保办理流程图 (8)1.7、员工请假流程图 (9)1.8、员工年休假流程图 (9)1.9、办公用品申领流程图 (9)1.10、食堂结算流程图 (10)1.11、试用期转正(定岗)流程图 (10)2、生产计划部业务流程图2.1、生产流程 .............................................................................................. .112.2、材料申购流程 (12)2.3、材料采购流程 (13)2.4、材料领用流程 (14)3、设备部业务流程图3.1、设备检修流程图 .................................................................................. .153.2、设备采购流程图 (16)3.3、设备报废流程图 (17)3.4、备品备件流程图 (18)3.5设备工具管理流程图 (19)4、储运部业务流程图4.1、主材、辅料入库流程图 (20)4.2、原材料出库流程图 (20)4.3、成品入库流程图 (21)4.4、成品发货流程图 (22)4.5、备品、备件及消耗品入库流程图 (23) 4.6、备品、备件及消耗品出库流程图 (23) 4.7、工具领用管理程序 (24)4.8、垃圾清理流程图 (24)4.9、废料清理流程图 (25)5、防腐保温事业部生产作业流程图 (26)6、质检部工作流程图 (27)41、企管部业务流程图1.1、员工招聘流程序作业流程号1用人需求申请OKNG制定招聘计划2OK3NG审批OK4发布招聘信息5收集应聘信息/资料OK6NG初试OK7NG 责任人使用表单用人部门主管经理 /部长企管部企管部人事管理员人事管理员《求职人人事管员登记理员表》企管部用人部《求职人门员登记表》作业内容用人部门提出人员需求申请,经企管部审核后上报审批: 1. 生产员工由副总审批 ;2. 其他人员由总经理审批企管部汇总各部门人员申请需求,制定招聘计划 , 经总经理审批后实施总经理审批招聘计划1.企管部提出招聘费用申请并按审批权限呈批;2.根据招聘计划,发布招聘信息,并做好招聘前准备。

生产制造企业公司各部门业务流程图汇总完整版

生产制造企业公司各部门业务流程图汇总完整版目录封面 (1)目录 (2)业务总流程图 (4)1、企管部业务流程图1.1、员工招聘流程 (5)1.2、员工离职流程图 (6)1.3、员工转岗流程图 (6)1.4、工资核算发放流程图 (7)1.5、文件管理流程图 (8)1.6、员工社保办理流程图 (8)1.7、员工请假流程图 (9)1.8、员工年休假流程图 (9)1.9、办公用品申领流程图 (9)1.10、食堂结算流程图 (10)1.11、试用期转正(定岗)流程图 (10)2、生产计划部业务流程图2.1、生产流程....................................... .11 2.2、材料申购流程 .. (12)2.3、材料采购流程 (13)2.4、材料领用流程 (14)3、设备部业务流程图3.1、设备检修流程图................................. .15 3.2、设备采购流程图.. (16)3.3、设备报废流程图 (17)3.4、备品备件流程图 (18)3.5设备工具管理流程图 (19)4、储运部业务流程图4.1、主材、辅料入库流程图 (20)4.2、原材料出库流程图 (20)4.3、成品入库流程图 (21)4.4、成品发货流程图 (22)4.5、备品、备件及消耗品入库流程图 (23)4.6、备品、备件及消耗品出库流程图 (23)4.7、工具领用管理程序 (24)4.8、垃圾清理流程图 (24)4.9、废料清理流程图 (25)5、防腐保温事业部生产作业流程图 (26)6、质检部工作流程图 (27)1、企管部业务流程图1.1、员工招聘流程员工招聘作业流程1.2、员工离职流程图员工离职流程1.3、员工转岗流程图转岗流程1.4、工资核算发放流程图工资核算发放流程1.5、文件管理流程图文件管理作业流程一、规章制度起草制定及签发,文件发放及归档管理。

二、通知、通告等公文起草签发及张贴。

猪场成本核算流程

猪场成本核算流程为了使养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪2)种公猪3)后备猪4)大肥猪(60kg以上)5)中肥猪(35kg至60kg)6)小肥猪(25kg至35kg)7)保育仔猪(7kg至25kg)8)产房仔猪(出生至7kg)2、会计科目设置设置生产成本、消耗性生物资产、生产性生物资产等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

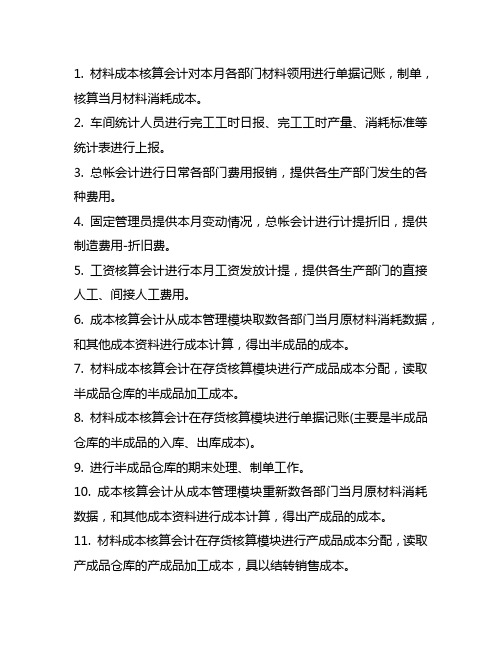

成本会计岗位核算流程

1. 材料成本核算会计对本月各部门材料领用进行单据记账,制单,核算当月材料消耗成本。

2. 车间统计人员进行完工工时日报、完工工时产量、消耗标准等统计表进行上报。

3. 总帐会计进行日常各部门费用报销,提供各生产部门发生的各种费用。

4. 固定管理员提供本月变动情况,总帐会计进行计提折旧,提供制造费用-折旧费。

5. 工资核算会计进行本月工资发放计提,提供各生产部门的直接人工、间接人工费用。

6. 成本核算会计从成本管理模块取数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出半成品的成本。

7. 材料成本核算会计在存货核算模块进行产成品成本分配,读取半成品仓库的半成品加工成本。

8. 材料成本核算会计在存货核算模块进行单据记账(主要是半成品仓库的半成品的入库、出库成本)。

9. 进行半成品仓库的期末处理、制单工作。

10. 成本核算会计从成本管理模块重新数各部门当月原材料消耗数据,和其他成本资料进行成本计算,得出产成品的成本。

11. 材料成本核算会计在存货核算模块进行产成品成本分配,读取产成品仓库的产成品加工成本,具以结转销售成本。

制造业工厂成本核算流程

制造业工厂成本核算流程1材料成本的归集和分配1.l材料成本控制的目标材料成本是日常生产经营中最重要的成本之一,也是占产品成本中比重最大的,只有控制好材料成本才能从根本上降低产品的成本。

1.1.1对材料采购成本和耗用成本的控制,严格按照技术部制定的消耗定额执行,将材料成本控制在预算范围内;在充分调研的基础上,合理确定材料供应商和采购价格,采用经济批量等方法确定材料采购量,控制材料的采购成本和储存成本;1.L3按照生产核算和消耗定额,确定材料物资耗用的品种和数量,控制材料的耗用成本。

1.2材料采购成本的控制建立严格的采购制度、供应商评审制度;建立供应商档案和准入制度;建立招投标管理制度和询比价管理制度;选择恰当的付款方式,与供应商签订采购合同;按照库存和在途情况,合理确定采购数量及采购时间。

1.3入库材料费用的归集预付货款,物资验收入库发票己到需付款或平账,由采购部门业务员持相关原始凭证,经部门负责人、主管厂长、主管会计、财务部长、厂长审批后,交财务部的材料会计报账。

材料会计审核原始凭证的签字手续是否齐全;对于发票己到需付款的业务,审核发票的购货单位、采购数量、单价、付款方式是否与采购合同一致,对未签订合同的,要与招标管理部的询价单进行核对;对于预付款的业务,要审核付款额、付款单位是否同采购合同一致,对于平账业务,要审核是否与该账户的账面余额一致。

材料会计审核无误后,在账务系统编制采购记账凭证,增加库存原材料。

1.4出库材料单位成本的核算出库材料单位成本是本月材料入库和期初结余的加权平均。

此项业务由财务部材料会计在月末结账后的五天内完成对账、制证、结账工作。

月末结账日后,采购部将货到检验合格但发票未到的进行暂估入库,下月发票到时,将上月暂估入库冲回,办理正式入库。

材料会计依据采购部提供的暂估入库单(冲暂估的金额为负数)在存货核算系统核对暂入数量是否一致,暂估入库单是否有主管领导的审批。

审核无误后,在账务系统生成暂估入库凭证。

成本核算流程图

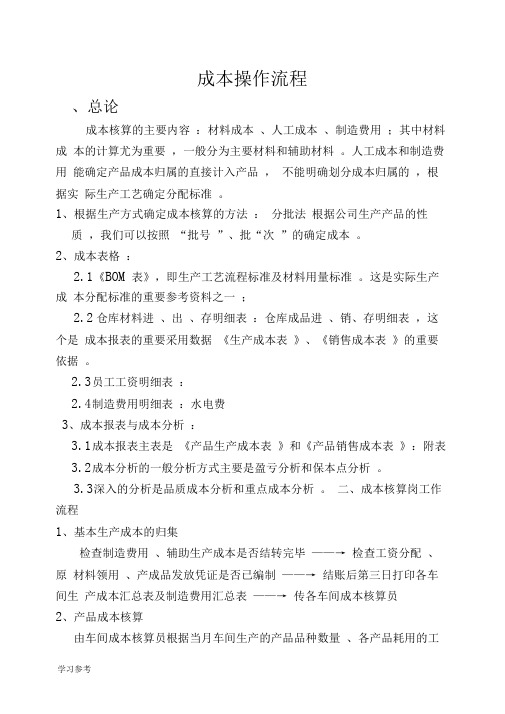

成本操作流程、总论成本核算的主要内容:材料成本、人工成本、制造费用;其中材料成本的计算尤为重要,一般分为主要材料和辅助材料。

人工成本和制造费用能确定产品成本归属的直接计入产品,不能明确划分成本归属的,根据实际生产工艺确定分配标准。

1、根据生产方式确定成本核算的方法:分批法根据公司生产产品的性质,我们可以按照“批号”、批“次”的确定成本。

2、成本表格:2.1《BOM 表》,即生产工艺流程标准及材料用量标准。

这是实际生产成本分配标准的重要参考资料之一;2.2仓库材料进、出、存明细表:仓库成品进、销、存明细表,这个是成本报表的重要采用数据《生产成本表》、《销售成本表》的重要依据。

2.3员工工资明细表:2.4制造费用明细表:水电费3、成本报表与成本分析:3.1成本报表主表是《产品生产成本表》和《产品销售成本表》:附表3.2成本分析的一般分析方式主要是盈亏分析和保本点分析。

3.3深入的分析是品质成本分析和重点成本分析。

二、成本核算岗工作流程1、基本生产成本的归集检查制造费用、辅助生产成本是否结转完毕——→ 检查工资分配、原材料领用、产成品发放凭证是否已编制——→ 结账后第三日打印各车间生产成本汇总表及制造费用汇总表——→ 传各车间成本核算员2、产品成本核算由车间成本核算员根据当月车间生产的产品品种数量、各产品耗用的工学习参考时及成本岗提供的生产成本汇总表等,将车间当月生产成本在完工产品、在产品和半成品之间,完工产品、半成品品种之间进行分配,结账后第四日编制产品成本计算表交成本核算岗。

3、产成品入库(1)审核产成品明细账定期审核仓库产成品、自制材料账——→ 核对入库单数量与仓库管理员登记的明细账借方数一致——→ 取下入库单——→ 分车间分品种暂时保存(2)审核成本计算表检查车间成本核算员编制的成本表——→ 核对完工产品、半成品数量和入库单数量一致——→ 根据成本计算表及入库单编制记账凭证(3)编制产成品平均成本表将每月完工产品成本资料输入《产品平均成本表》,以便动态直观反映各产品成本变动情况。

生产过程的核算及产品生产成本的计算

.

17

6、 借支差旅费的核算 A、借支的差旅费通过“其他应收款”账户核算 其他应收款(资产类)

借支数

报销后冲销原借支数

余额:期末尚未 收回的应收款

按债务人名称设明细账

B、厂部管理人员报销的差旅费记入“管理费用” 账户。

.

18

C. 记账公式:

借支时: 借 其他应收款-XX 贷 现金、银行存款

报销时:

记入“生产成本”

车间一般耗用材料 车间管理人员工资 车间管理人员提取的福利费

记入“制造费用”

厂部一般耗用材料 厂部管理人员工资 厂部管理人员提取的福利费

.

记入“管理费用”

7

三、记账公式

1. 发出、领用材料 借:生产成本 ——X产品(生产产品领用)

制造费用(车间一般领用) 管理费用(行政管理部门领用)

累计折旧(资产类)

折旧的减少和转销数 计提折旧额,折旧增加

余额:已提折旧的累计数

固定资产净值

=“固定资产”借方余额 - “累计折旧”贷方

余额

.

16

(二)、计提折旧的记账公式 借:制造费用(车间计提) 管理费用(厂部计提) 贷:累计折旧

练习:

1、月末按规定计提本月固定资产折旧10000

元,其中车间计提6000元,厂部计提4000元。

4. 10日,按照各部门人员工资的14% 计提福利费。 5. 18日,小李出差回厂报销差旅费1500 元,补付现金300元。

6.18日,现金支付老王家庭困难补助1000元。

管理费用(损益类费用性质)

厂部行政管理部门

月末转入

发生的各项费用 “本年利润”账户

月末结转后该账户无余额

.Hale Waihona Puke 5(四)“应付职工薪核算应付及实付的工资总额

材料成本管理制度及流程

材料成本管理制度及流程一、引言材料成本管理是生产企业成本管理的重要组成部分,直接关系到企业生产成本的高低和盈利能力。

良好的材料成本管理制度及流程可以帮助企业合理控制成本,提高利润率,提高企业竞争力。

本文将对材料成本管理制度及流程进行深入的分析和探讨。

二、材料成本管理制度1.管理目标材料成本管理的主要目标是确保材料成本的合理控制,以降低产品成本,提高产品的竞争力。

同时,也要保证企业产品的质量和生产的连续性。

2.管理内容(1)材料成本核算:明确材料成本的组成,分析材料成本的构成因素,确定合理的成本核算方法。

(2)材料采购管理:建立合理的材料供应商评价体系,保证材料的质量和供应的稳定性,同时优化采购成本。

(3)材料库存管理:定期对库存进行盘点和分析,尽量减少库存占用资金,缩短周转周期。

(4)材料使用管理:规范材料的领用和使用流程,严格遵守使用规定,防止材料浪费和滥用。

3.管理环节材料成本管理需要涉及到企业的采购、库存、生产等方方面面的环节,需要建立完善的管理流程,同时也需要进行跟踪和监控。

三、材料成本管理流程1.材料成本核算流程(1)明确材料成本构成:首先需要明确材料成本的组成,包括直接材料成本和间接材料成本,还要细分成本构成的具体项目,例如原材料、辅助材料、运输费用等。

(2)成本核算方法确定:根据不同的材料成本构成和生产特点,确定合适的成本核算方法,例如加权平均法、先进先出法等。

(3)成本核算程序执行:在实际操作中,要按照已确定的成本核算方法,全面记录材料的采购进货、领用、消耗等过程,确保成本核算程序的有效执行。

2.材料采购管理流程(1)供应商选择:建立合理的供应商评价体系,根据供应商的信誉、质量、价格等方面进行评估和选择。

(2)采购需求审核:对购入材料的需求进行审核,确保采购的数量和品质符合企业的实际需求。

(3)合同签订:与供应商签订正式合同,明确供货的数量、质量、价格等要求,确保双方权益。

(4)采购执行:执行采购合同,及时采购所需材料,并进行验收和入库。