excel应付账款表格

EXCEL万能应付账款管理系统含供应商发票送货录入查询表excel模板

注意事项

1、列标题标示有黄色的部份,下面有公式,请不要去直接录 入。如没有自动出现数字,请从上面单元格下拉即可。 2、其中除录入部份以外,其他所有表格请不用去录入任何资 料,直接看就是正确的体现数,但切记,如要看准确的数, 在你录入完数据时就应当按刷新键。 3、录入付款情况表时,付款请用“-”数表示。 4、注意供应商名称的简称要一致,否则会影响到数据 准确性

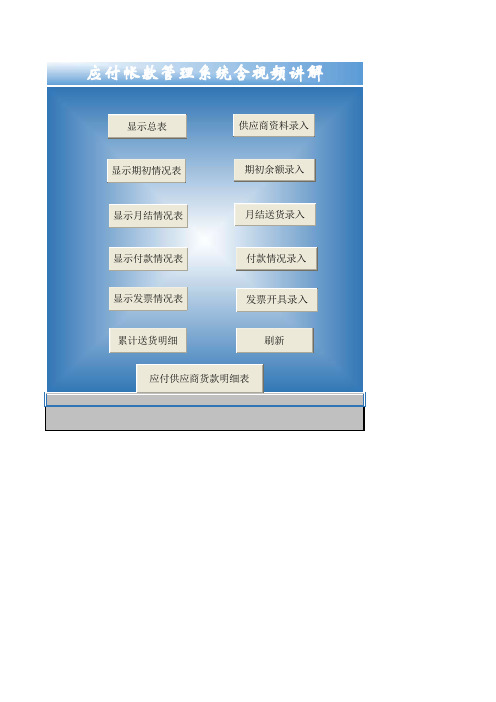

应付帐款管理系统含视频讲解

显示总表

供应商资料录入

显示期初情况表

期初余额录入

显示月结情况表

月结送货录入

显示付款情况表

付款情况录入

显示发票情况表

发票开具录入

累计送货明细刷新源自应付供应商货款明细表使用说明

1.视频链接地址:https:///s/1miR70Ha 2.wps宏插件地址:https:///s/1c17UFM4 3.建议使用Office版本,打开时点击启用宏!! 4.右边为信息录入表,对应名称进行数据录入 5.左边为信息查询表,数据透视表使用时需刷新使用

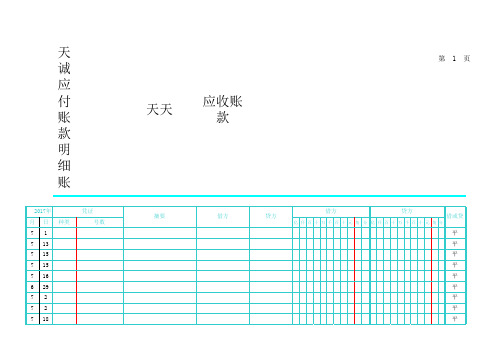

应付账款明细账系统Excel模板

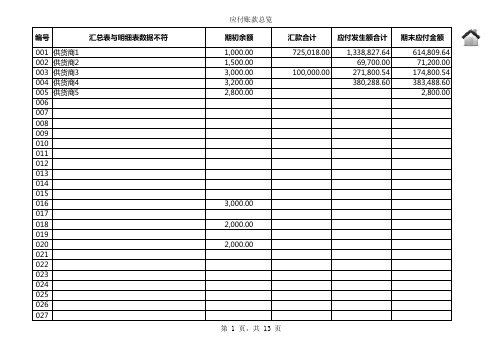

应付账款总览 编号 217 218 219 220 221 222 223 224 225 226 227 228 229 230 231 232 233 234 235 236 237 238 239 240 241 242 243 第 9 页,共 13 页 汇总表与明细表数据不符 期初余额 汇款合计 应付发生额合计 期末应付金额

第 13 页,共 13 页

应付账款总览 编号 325 326 327 328 329 330 331 332 333 334 335 336 337 338 339 340 汇总表与明细表数据不符 期初余额 汇款合计 应付发生额合计 期末应付金额

合计

18,500.00

825,018.00

2,060,616.78

1,247,098.78

应付账款总览 编号 082 083 084 085 086 087 088 089 090 091 092 093 094 095 096 097 098 099 100 101 102 103 104 105 106 107 108 第 4 页,共 13 页 汇总表与明细表数据不符 期初余额 汇款合计 应付发生额合计 期末应付金额

应付账款总览 编号 298 299 300 301 302 303 304 305 306 307 308 309 310 311 312 313 314 315 316 317 318 319 320 321 322 323 324 第 12 页,共 13 页 汇总表与明细表数据不符 期初余额 汇款合计 应付发生额合计 期末应付金额

应付账款总览 编号 271 272 273 274 275 276 277 278 279 280 281 282 283 284 285 286 287 288 289 290 291 292 293 294 295 296 297 第 11 页,共 13 页 汇总表与明细表数据不符 期初余额 汇款合计 应付发生额合计 期末应付金额

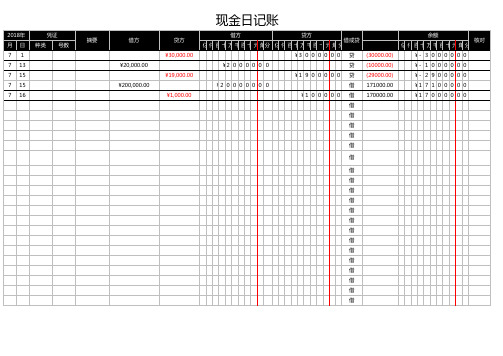

应付账款明细账(电子表格)

2018年 月 7 7 7 7 7 日 1 13 15 15 16 ¥200,000.00 ¥1,000.00 ¥20,000.00 ¥19,000.00 ¥2 0 0 0 0 0 0 0 ¥1 0 0 0 0 0 种类 凭证 号数 摘要 借方 贷方 ¥30,000.00 ¥2 0 0 0 0 0 0 ¥1 9 0 0 0 0 0 借方 贷方 ¥3 0 0 0 0 0 0 亿仟百十万千百十元角 分 亿仟百十万千百十元角分 借或贷 贷 贷 贷 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 (30000.00) (10000.00) (29000.00) 171000.00 170000.00 余额 亿仟百十万千百十元角分 ¥ - 3 0 0 0 0 0 0 ¥ - 1 0 0 0 0 0 0 ¥ - 2 9 0 0 0 0 0 ¥1 7 1 0 0 0 0 0 ¥1 7 0 0 0 0 0 0 核对

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借 借

月末据应付帐款明细表来做excel模板

159468 433298.86

1、企业的收料单有单价或可能没有单价, 2、这个表仓管不知单价,那么表内就没有单价,会计就不知单价,可以问采购或老细,或叫供应商发个单价

3、明姐交给你们的单据中的“收料单”的单价就是用3107.5/50算出62.15元,

1、月末一次加权平均法=(月初库存存货实际成本+本月各批进货的实际单位成本*本月各批进货的数量)

当明姐是仓管,这个表是明姐交给你。每期这个表需要整年装订好。

名称 不锈钢 丸铁 法兰 脉冲阀 无缝管 螺丝 洗矿水 抛光腊 笔 A4纸 刹车盘 手套 汽油 合计

数量

5.294117647 130235.294 2.099273541 53806.4801 0.995718411 42134.8203 3.8 1 2 32.936 900 5 1438 7220 1780 40 329.36 900 500 1438 314093.405

,或叫供应商发个单价

各批进货的数量)

表1

成本核算

材料进销存汇总表 此表由仓库月末提交,金额有可能仓库不会知 购进 发料 金额 50 72 15000 34000 36203 70301 1910 1800 20 10 1 100 1 3107.5 1926 90000 180000 76000 70000 7258 1800 40 329.36 900 500 1438 数量 33 62 12000 24600 25631 42316 1900 1780 20 10 1 100 1 108454 单价 62.15 26.75 6 金额 2050.95 1658.5 72000 结 余 数量 17 10 3000 9400 10572 27985 10 20 0 0 0 0 0 51014

应收应付统计表 e cel电子表格实用工

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

合

计

合

计

应收应付统计表

统计期 间:

单位:元

序号

客户名称

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

应收应付统计表

销售款

应收账款 尚欠款 欠款比例 账龄

欠款原因

统计期 间:

销售员

客户名称

购货款

应付账款 尚欠款 欠款比例 账龄

单位:元

欠款原因

采购员

编报 单位 名 称:

序号

合

计

客户名称

合

计

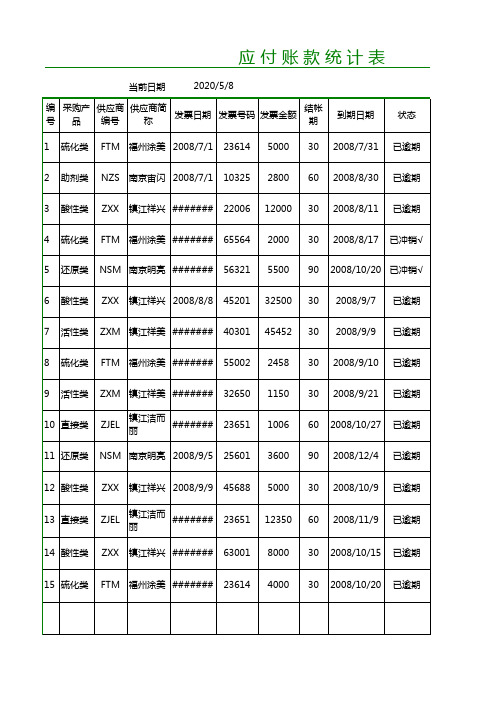

应付账款统计表excel表格模板

当前日期 2018/10/23 到期日期 2008/7/31 2008/8/30 2008/8/11 2008/8/17 状态 已逾期 已逾期 已逾期 已冲销√ 编 采购产 供应商 供应商简 结帐 发票日期 发票号码 发票金额 品 号 编号 称 期 1 2 3 4 5 6 7 8 9 硫化类 助剂类 酸性类 硫化类 还原类 酸性类 活性类 硫化Байду номын сангаас 活性类 FTM 福州涂美 2008/7/1 NZS 南京宙闪 2008/7/1 ZXX 镇江祥兴 ####### 23614 10325 22006 65564 56321 45201 40301 55002 32650 23651 25601 45688 23651 63001 23614 5000 2800 12000 2000 5500 32500 45452 2458 1150 1006 3600 5000 12350 8000 4000 30 60 30 30 90 30 30 30 30 60 90 30 60 30 30

ZXM 镇江祥美 ####### FTM 福州涂美 ####### ZXM 镇江祥美 ####### ZJEL 镇江洁而丽 ####### NSM 南京明亮 2008/9/5 ZXX 镇江祥兴 2008/9/9

10 直接类 11 还原类 12 酸性类 13 直接类 14 酸性类 15 硫化类

ZJEL 镇江洁而丽 ####### ZXX 镇江祥兴 #######

32500 32500 44452 44452 2458 1150 1006 3600 3000 7350 3000 2000 2458 1150 1006 3600 3000 7350 3000 2000

FTM 福州涂美 ####### NSM 南京明亮 ####### ZXX 镇江祥兴 2008/8/8

excel应收应付款表格

Excel 应收应付款表格第1节、到期示意表的提醒功能尽管非常用心,非常在意,你也不可能清楚记得每一件事。

但电脑还可以自动对重要的事情进行提示。

比如,到期应付款项,可以自动填充颜色来提醒财务人员,更方便查看。

就上面例子,按照给定日期,自动对将要到期的汇票项填充颜色以提醒使用者,更醒目更直接。

步骤01 调用上例工作表打开上例工作表,将文件另存为新文件,删除不用的F 列,同时删除G5、G6单元格内容,并去掉G6的填充色。

步骤02 使用条件格式选中A2:E2单元格区域,点击“开始”→“样式”→“条件格式”→新建规则,填出“新建格式规则”对话框。

在“选择规则类型”中选择“使用公式确定要设置格式的单元格”,然后在“编辑规则说明”的编辑框中输入公式:“=($D2-$G$2<=30)*($D2-$G$2>0)”。

步骤03 设置单元格格式公式输入完成后,点击下方的“格式”按钮,弹出“设置单元格格式”对话框,在“填充”选项卡中,选择一个填充颜色,然后按“确定”按钮返回“条件格式”对话框。

再次按确定按钮,完成条件格式的设置。

步骤04 复制条件格式选中A2:E2单元格区域,点击工具栏中的“格式刷”按钮,当光标改变形状,变成空心十字加格式刷的形状时,按住Shift键不放单击E20单元格,现在,格式全部复制到A1:E20单元格区域了。

步骤05 高亮区分的到期提示项现在,条件格式设置完成了,表中30天内到期的记录项就会自动填充橘黄色显示出来,非常醒目。

第2节、承兑汇票到期示意图在公司财务工作中,长期会使用承兑汇票,承兑汇票到期后需要用现金偿还。

这张到期示意图,可以清楚显示到期偿还的金额,还有到规定日期还剩余多少天数。

相关人员从这张表可以随时掌握承兑汇票的现状。

步骤01 新建表格并录入数据启动Excel2007新建一个工作簿,将Sheet1改名为“到期示意表”。

在第一行单元格输入标题,并完成A2:E20单元格区域的数据录入。

应付账款明细账(电子表格)

第 20 页第 21 页第 22 页第 23 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 24 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 25 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 26 页#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!第 27 页第 28 页第 29 页第 30 页第 31 页第 32 页第 33 页第 34 页第 35 页第 36 页第 37 页第 38 页第 39 页第 40 页第 41 页第 42 页第 43 页第 44 页第 45 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 46 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 47 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 48 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 49 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!第 50 页#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!#VALUE!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

竭诚为您提供优质文档/双击可除excel应付账款表格篇一:如何在excel中操作内部往来与应付账款对抵工作如何在excel中操作内部往来与应付账款对抵工作月终时必进行内部往来—其他往来与应付账款对抵工作。

由于工作量大,为省时省力,可按下列步骤操作:一、导出“内部往来――其他往来”与“应付账款”辅助余额表并调整1、导出“内部往来―其他往来”,调整表格为客商档案、项目档案,方向,期末余额。

(注意:应确定余额方向全为“借方”)。

然后,删除方向列。

导出“应付账款”,调整表格为客商档案、项目档案,方向,期末余额。

(注意:应确定余额方向全为“贷方”)。

保留“方向”列,是为与“内部往来”能错列。

2、复制粘贴“应付账款”至“内部往来”末尾。

如图:3、修整表格,表头改为内部往来与应付账款,删除多余的“贷”字等。

二、排序排序时,先选项目,次选客商。

如图:三、进行数据整理排序后,同项目、同客商的内部往来与应付账款虽在一起,但会错列。

排序后,如图:数据整理就是把同项目、同客商的内部往来与应付账款在同一行上。

(一)取数:分三步,主要运用iF(a,b,c)公式,意为:如果a,那么b,否则c。

1、同项目、同客商,上提应付账款数据与内部往来平行。

在e行,如取数e2,公式为:=iF(b2=b3,iF(a2=a3,d3,0),0)2、同项目、不同客商,数据平移。

在F行,如取数F2,公式为:=d2-e13、合并已移应付账款数据在g行,如取数g2,公式为:=e2+F24、粘贴复制生成应付账款数据。

在h行,主要除去公式取数,即:生成的数据不带公式。

5、删除d—F行。

(二)整理表格,本行数据为0,删除。

原应付账款行,上移数据,变为多余,要删除。

操作为:数据→自动筛选→内部往来,“空白”;应付账款,0.00,跳出所有选项,删除即可。

四、对抵数据经过上面步骤,表格如下:对抵公式:在e行,=iF(c-d>0,c-d,0)在F行,=iF(d-c>0,d-c,0)五、项目汇总经过对抵后,数据要以项目为单位汇总,此项工作可自动操作生成,不必手工汇总。

操作顺序为:数据→分类汇总→选“项目核算,应付账款,预付账款”,确定可完成。

如图:二0一二年十二月二十九日篇二:项目7会计报表的编制项目七会计报表的编制学习目标●了解财务会计报告的概念及其构成●理解会计报表的作用、种类和编制要求●掌握资产负债表和利润表的编制原理和基本方法项目导航在日常会计核算中,企业对所发生的各项经济业务进行确认、计量和记录以后,都已经连续、系统、完整、分类地登记在了会计账簿之中,形成了相关会计信息。

但账簿记录比较分散,不便于相关方面获取和使用这些会计信息。

因此,在会计期末,还必须根据账簿记录,编制财务会计报告,据以向信息使用者提供集中、概括的会计信息。

财务会计报告是会计会计核算工作的最终成果,会计报表是财务会计报告的主体构成内容。

会计报表集中、概括地反映了会计主体在特定日期的财务状况、一定会计期间的经营结果和现金流量等重要会计信息,对信息使用者进行经济决策和经营管理具有非常重要的意义和作用。

本项目主要学习财务会计报告的基本知识、资产负债表和利润表等基本会计报表的基本知识及编制方法。

学习时,要注意体会会计报表与会计账簿之间的关系,会计科目、会计账户与会计报表项目之间的依存关系,以帮助领会和把握资产负债表和利润表的编制原理和方法。

任务1资产负债表的编制1任务描述期末结账完毕之后,负责编制财务会计报告的会计人员,按照资产负债表项目的内涵要求,采用直接填列或分析整理填列的方法,将资产、负债、所有者权益和成本等四类账户的总分类账户及相关明细账户的期末余额,转换成报表项目的期末余额,填入资产负债表项目的金额栏内,并加计报表项目金额的小类合计数和总合计数,利用会计恒等式检验资产金额总计数与权益金额总计数相等后,填写编制单位名称等基本信息,加盖单位公章,即完成资产负债表的编制工作。

2综合知识2.1会计报表相关知识(1)什么是财务会计报告。

财务会计报告,又称财务报告,是指企业需对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的书面文件。

财务会计报告是会计会计核算工作的最终成果,集中、概括地反(excel应付账款表格)映了企业的经济活动情况和结果。

企业编制财务会计报告的主要目的,是向报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,以帮助报告使用者做出经济决策。

财务会计报告使用者通常包括投资者、债权人、政府及其相关部门、企业管理人员、职工和社会公众等。

不同的信息使用者对财务会计报告所提供信息的需求各有侧重,但都能从财务会计报告中获取各自有用的相关信息。

(2)财务会计报告的构成内容。

财务会计报告是一个系统性的文件,包括会计报表及其附注和其他应当在财务会计报告中披露的相关信息和资料。

会计报表,又称财务报表,是指企业需对外提供的、总括地反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的表格式书面文件。

会计报表包括资产负债表、利润表、现金流量表和所有者权益(或股东权益)变动表等。

会计报表附注是指对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表中列示项目的说明等。

[提示]小企业编制的会计报表可以不包括现金流量表。

(3)会计报表的分类。

会计报表可以按照不同的标志进行分类,每一个分类标志都从一个角度或者层面反映会计报表的特性。

①会计报表按照所反映经济内容的不同,可分为财务状况报表和经营成果报表。

财务状况报表是指反映企业财务状况的报表。

财务状况指企业特定日期资产与权益构成情况及其相互关系以及资金的使用与分布状况。

资产负债表、现金流量表和所有者权益(或股东权益)变动表是反映企业特定日期财务状况的报表。

经营成果报表是指反映企业经营成果的报表。

经营成果指企业在一定会计期间内所获得的利润或发生的亏损。

利润表是反映企业一定期间经营成果的报表。

②会计报表按照编报时间的不同,可分为中期报表和年度报表。

中期报表是指按短于一个完整会计年度的会计期间的编报的报表,包括月报、季报和半年报。

中期报表主要包括资产负债表和利润表。

年度报表是指按会计年度编报的报表,企业所有的报表都是年度报表。

③会计报表按照所反映的资金运动状态的不同,可分为静态报表和动态报表。

静态报表是指反映资金运动在某一时点上的相对静止状态的报表。

资产负债表是静态报表。

动态报表是指反映资金运动在在一定时期内的动态情况的报表。

利润表、现金流量表和所有者权益(或股东权益)变动表都是动态报表。

④会计报表按照编报主体的不同,可分为个别报表和合并报表。

个别报表是指企业根据自身的账簿记录及相关资料编制而成的报表。

合并报表是指企业集团的母公司,根据母公司自身和所属子公司的个别报表合并编制而成的报表。

个别报表反映单个企业的情况,合并报表反映整个集团的情况。

(4)财务会计报告的归档与管理。

财务会计报告是重要的会计档案,必须按照《会计档案管理办法》的相关规定进行归档保管。

2.2资产负债表相关知识(1)什么是资产负债表。

资产负债表是指反映企业在某一特定日期的财务状况的报表。

它以“资产=负债+所有者权益”的会计恒等式为理论依据,总括反映企业在某一特定日期的资产、负债和所有者权益的构成及其分布状况。

(2)资产负债表的结构。

资产负债表一般包括表头和表体两个部分。

表头包括报表名称、编制单位、编制日期、报表编号、货币名称、计量单位等内容。

表体是资产负债表的主体部分,由表明企业财务状况的若干报表项目构成。

这些报表项目按照其流动性的大小为顺序进行排列,流动性大的项目排列在前,流动性小的项目排列在后。

资产负债表的表体有账户式和报告式两种结构。

报告式资产负债表是上下结构,上半部列示资产项目,下半部列示负债和所有者权益项目。

账户式资产负债表是左右结构,左边列示资产项目,右边列示负债和所有者权益项目,与会计恒等式的表现形式相一致。

我国现行资产负债表采用的是账户式结构,如表7-2所示。

(3)资产负债表的作用。

资产负债表提供了企业资产、负债和所有者权益等有关财务状况的总括信息,是企业和企业利益相关者进行经济分析、评价和决策极为重要的基本资料。

例如,根据当期的资产负债表,可以了解和评价企业的资产规模、构成与运用效率、财务结构、偿债能力及支付能力等财务状况;将当期的资产负债表与以前期间的资产负债表进行对比分析,可以了解和评价企业财务状况的发展变化趋势和企业经营管理绩效;将资产负债表与利润表结合,可以了解和评价企业的获利能力,等等。

有关资产负债表的具体作用将在后续专业课程中进行学习。

2.3资产负债表的编制方法资产负债表各项目的金额包括“年初余额”和“期末余额”。

各项目的“年初余额”,根据上年末资产负债表的“期末余额”直接填列。

反映会计要素各单项项目的“期末余额”,根据资产、成本、负债、所有者权益等四类账户的本期期末余额填列。

由于账户的核算内容与报表项目的内涵不完全是一一对应关系,所以,不是所有的项目都直接按账户余额直接抄录填列。

资产负债表各单项项目“期末余额”的填列方法,一般有以下几种:(1)根据总分类账户余额直接填列。

例如,“短期借款”、“应付票据”、“实收资本”等项目就是根据同名的总分类账户的期末余额直接填列的。

(2)根据总分类账户余额计算填列。

例如,“货币资金”项目要根据“库存现金”、“银行存款”、“其他货币资金”账户的期末余额合计数填列等。

(3)根据明细账户余额计算填列。

例如,“应付账款”项目要根据“应付账款”和“预付账款”账户所属有关明细账户的期末贷方余额合计数填列等。

(4)根据总分类账户和明细账户余额分析计算填列。

例如,“长期借款”项目要根据“长期借款”总分类账户期末余额,扣除所属明细账户中将于一年内到期的长期借款余额后的净额填列。

扣除的将于一年内到期的长期借款则填列“一年内到期的非流动负债”项目。

5.根据总分类账户余额减去其备抵账户余额后的净额填列。

在资产类账户中,除了货币资产账户以外,其他资产账户基本上都设置有备抵账户,都要采用这种方法计算填列。

例如,“固定资产”项目就是根据“固定资产”账户(借方)余额减去“累计折旧”和“固定资产减值准备”账户(贷方)余额后的净额填列的。

3任务设计——编制资产负债表[例7-1]华川公司20××年12月31日有关账户期末余额如表7-1所示。

表7-1账户期末余额表金额单位:元补充信息:假定“应收账款”明细账户中没有贷方余额的明细账户;“坏账准备”贷方余额全部是“应收账款”提取的坏账准备金;“应付账款”明细账户中没有借方余额的明细账户;“预付账款”和“预收账款”总账和其明细账户均无余额;年初余额略。