直接材料采购预算现金支出

财务预算练习题及参考答案

第二章财务预算【例题1·判断题】财务预算能够综合反映各项业务预算和各项专门决策预算,因此称为总预算。

( )(2011年)【答案】√【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,因此财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算。

【例题2·单选题】下列各项中,综合性较强的预算是().(2010年) A。

销售预算B.材料采购预算C.现金预算D.资本支出预算【答案】C【解析】财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,也就是说,业务预算和专门决策预算中的资料都可以用货币金额反映在财务预算内,这样一来,财务预算就成为了各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应成为辅助预算和分预算.现金预算属于财务预算,因此本题的正确答案为选项C.【例题3·单选题】根据全面预算体系的分类,下列预算中,属于财务预算的是().(2009年)A.销售预算B。

现金预算ﻫC。

直接材料预算D.直接人工预算【答案】B【解析】财务预算包括现金预算、预计利润表和预计资产负债表等内容。

【例题4·多选题】在下列各项中,属于业务预算的有()。

(2007年)ﻫA.销售预算B。

现金预算C.生产预算D.销售费用预算【答案】ACD【解析】业务预算包括销售预算、生产预算、材料采购预算、直接材料消耗预算、直接人工预算、制造费用预算、产品生产成本预算、经营费用预算和管理费用预算等企业日常供、产、销活动引起的预算。

现金预算属于财务预算的内容。

【例题5·判断题】企业财务管理部门负责企业预算的编制、执行、分析和考核等工作,并对预算执行结果承担直接责任。

( )(2010年)【答案】×【解析】本题的主要考核点是预算工作的组织。

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

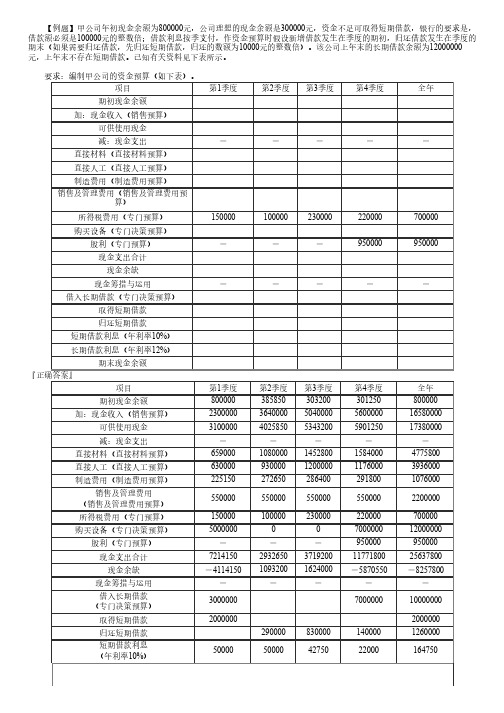

中级会计财管:资金预算的编制(二)

【例题】甲公司年初现金余额为800000元,公司理想的现金余额是300000元,资金不足可取得短期借款,银行的要求是,借款额必须是100000元的整数倍;借款利息按季支付,作资金预算时假设新增借款发生在季度的期初,归还借款发生在季度的期末(如果需要归还借款,先归还短期借款,归还的数额为10000元的整数倍)。

该公司上年末的长期借款余额为12000000元,上年末不存在短期借款。

已知有关资料见下表所示。

要求:编制甲公司的资金预算(如下表)。

项目第1季度第2季度第3季度第4季度全年期初现金余额加:现金收入(销售预算)可供使用现金减:现金支出-----直接材料(直接材料预算)直接人工(直接人工预算)制造费用(制造费用预算)销售及管理费用(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)股利(专门预算)---950000950000现金支出合计现金余缺现金筹措与运用-----借入长期借款(专门决策预算)取得短期借款归还短期借款短期借款利息(年利率10%)长期借款利息(年利率12%)期末现金余额『正确答案』项目第1季度第2季度第3季度第4季度全年期初现金余额800000385850303200301250800000加:现金收入(销售预算)230000036400005040000560000016580000可供使用现金310000040258505343200590125017380000减:现金支出-----直接材料(直接材料预算)6590001080000145280015840004775800直接人工(直接人工预算)630000930000120000011760003936000制造费用(制造费用预算)2251502726502864002918001076000销售及管理费用5500005500005500005500002200000(销售及管理费用预算)所得税费用(专门预算)150000100000230000220000700000购买设备(专门决策预算)500000000700000012000000股利(专门预算)---950000950000现金支出合计7214150293265037192001177180025637800现金余缺-411415010932001624000-5870550-8257800现金筹措与运用-----借入长期借款3000000700000010000000(专门决策预算)取得短期借款20000002000000归还短期借款2900008300001400001260000短期借款利息50000500004275022000164750(年利率10%)长期借款利息4500004500004500006600002010000(年利率12%)期末现金余额385850303200301250307450307450【分析】具体思路:表中可以直接填列的数字先填列,其余的数字分析后填列。

全面预算管理表格手册(5个)0

4248

3672

14544

乙产品

3150

4650

5850

4500

18150

固定性制造费用

5449

5449

5449

5449

21796

现金支出合计

11551

13771

15547

13621

54490

产品成本预算(甲产品)(表十)

计划产量:4040件

成本项目

单位用量

单价(元)

单位成本

总成本

直接材料

P材料

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

319203

中级财务管理第三章预算管理试题兼答案

第三章预算管理一、单项选择题1.企业在预测、决策的基础上,以数量和金额的形式反映企业未来一定时期内经营、投资、财务等活动的具体计划,为实现企业目标而对各种资源和企业活动做详细安排指的是()。

A.预算B.筹资C.投资D.分析与评价2.能直接反应相关决策的结果,是实际中选方案的进一步规划的预算是()。

A.业务预算B.全面预算C.专门决策预算D.财务预算3.下列预算中,不属于业务预算内容的是()。

A.销售预算B.生产预算C.制造费用预算D.投资支出预算4.企业在计划期内反映有关预计现金收支、财务状况和经营成果的预算是()。

A.业务预算B.专门决策预算C.财务预算D.全面预算5.对企业预算的管理工作负总责的是()。

A.董事会B.预算委员会C.财务管理部门D.各职能部门6.根据预算期内正常的、可实现的某一固定业务量水平作为唯一基础来编制的预算方法是()。

A.弹性预算法B.固定预算法C.增量预算法D.定期预算法7.以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法是()。

A.固定预算法B.增量预算法C.零基预算法D.定期预算法8.下列各项中,可能导致无效费用开支项目无法得到有效控制的预算方法是()。

A.固定预算法B.增量预算法C.定期预算法D.滚动预算法9.企业整个预算的编制起点是()。

A.直接材料预算B.生产预算C.销售预算D.产品成本预算10.企业调整预算,应当由预算执行单位逐级向()提出报告。

A.预算委员会B.董事会C.股东会D.监事会二、多项选择题1.下列各项中,属于预算最主要特征的有()。

A.数量化B.标准化C.可执行性D.可监督性2.按照内容不同,可以将企业预算分为()。

A.经营预算B.专门决策预算C.全面预算D.财务预算3.下列预算中,属于辅助预算的有()。

A.产品成本预算B.现金预算C.资本支出预算D.管理费用预算4.相对于固定预算而言,弹性预算的主要特点有()。

(最新)企业全面预算表格8498908658

单位:元

项目

数量 单价 金额

材料存货

A材料

C材料

B材料

小计

产成品存货

产品一

产品二

小计

存货合计

销售费用预算(表十三)

单位:元

变动性销售费用

固定性销售费用

销售佣金

管理人员工资

办公费、差旅费

宣传广告费

运输费

保险费

其他

其他

合计

合计

预计产品销售成本

分配率=

各季数=

管理费用预算(表十四)

单位:元

费用项目

金额

公司经费

预计现金支出计算表(表九)

单位:元

1

2

3

4

全年

计

产品成本预算(产品一)(表十)

计划产量: 吨

成本项目

单位用 量

单价 (元)

单位成 本

总成本

直接材料

A材料

B材料

小计

直接人工

变动性制造费用

合计

加:在产品及自制半 成品期初余额

减:在产品及自制半 成品期末余额

预计产品生产成本

加:产成品期初余额

减:产成品期末余额

生产预算(表三)

单位:件

1

2

3

4

全年

直接材料采购预算(产品一)(表四) 单位:千克

季度

1

2

3

4

全年

预计生产量 (吨)

材料单耗

A材料

B材料

预计生产需用 量

A材料

B材料

加:期末存料 量

A材料

B材料

预计需要量合 计

A材料

B材料

减:期初存料 量

全面预算包括哪些内容

全面预算体系的内容全面预算主要包括三个部分:业务预算、专门决策预算和财务预算。

(一)业务预算业务预算是基础,主要包括与企业日常业务直接相关的销售预算、生产预算、直接材料及采购预算、直接人工预算、制造费用预算、产品成本预算、期末存货预算销售及管理用预算等。

其中销售预算又是业务预算的编制起点。

(二)专门决策预算专门决策预算是指企业为那些在预算期内不经常发生的、一次性业务活动所编制的预算,主要包括:根据长期投资决策结论编制的与购置、更新、改造、扩建固定资产决策有关的资本支出预算;与资源开发、产品改造和新产品试制有关的生产经营决策预算等。

(三)财务预算财务预算主要反映企业预算期现金收支、经营成果和财务状况的各项预算,包括:现金预算、预计利润表和预计资产负债表。

财务预算是以来于业务预算和专门决策预算而编制的,是整个预算体系的主体。

二、业务预算传统的全面预算体系是建立在销售预算的基础上,也就是说销售预算是全面预算的关键和起点。

销售预算需要根据企业年度目标利润确定的预计销售量、销售价格和销售额等参数编制。

(一)销售预算在单一产品的企业里,销售预算中反映产品的销售数量、销售价格和销售额。

在多品种的企业里,销售预算中通常只需要列示全年及各季的销售总额,并根据各种主要产品的销售量和销售单价分别编制销售预算的附表。

通常情况下,还应当根据销售预算编制与销售收入有关的现金收入预计表,用以反映全年及各季销售所得现销收入和回收以前期间应收帐款的现金数额。

(二)生产预算生产预算编制的主要依据是预算期各种产品的预计销售俩意匠存货资料。

在正常情况下,企业预计的生产量和销售量往往存在不一致现象,企业就需要储备一定数量的产成品存货。

因此,在预计生产量时要考虑产成品期初存货和期末存货的水平。

可以按照下面的公式确定本期的预计生产量:预计生产量=预计销售量+预计期末存货量-预计期初存货量(三)直接材料预算直接材料的预算是为规划直接材料的采购活动和消耗情况而编制的,其编制依据是生产预算、材料单耗等资料。

2020年注册会计师销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算知识

【解析】生产预算是在销售预算的基础上编制的,直接材料预算、直接人工预算、变动制造费用预算都以生产预算为基础编制。

选项A、C、D正确。

【例题•多选题】下列各项预算中,以生产预算为基础编制的有()。

(2013年)

A.直接人工预算

B.销售费用预算

C.固定制造费用预算

D.直接材料预算

【答案】AD

【解析】直接人工预算、直接材料预算以生产预算为基础编制,选项A、D正确;销售费用预算以销售预算为基础,选项B错误;固定制造费用预算,需要逐项进行预计,通常与本期产量无关,选项C错误。