直接材料采购预算表

装修预算表

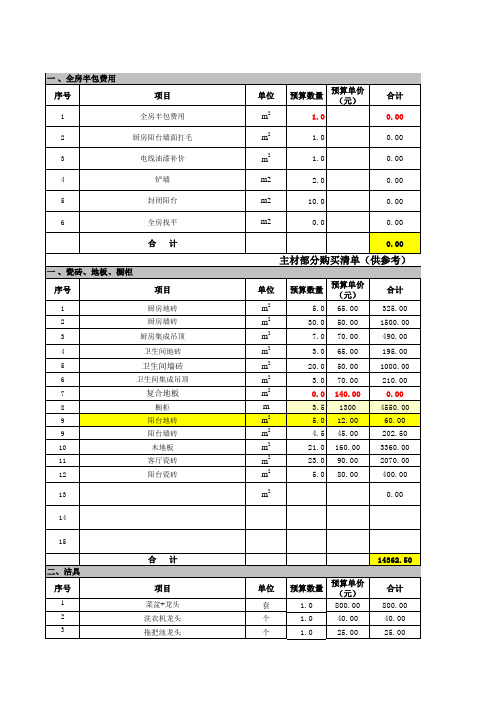

项目

1

全房半包费用

2

厨房阳台墙面打毛

3

电线油漆补价

4

铲墙

5

封闭阳台

6

全房找平

合计

一 、瓷砖、地板、橱柜 序号

项目

1

厨房地砖

2

厨房墙砖

3

厨房集成吊顶

4

卫生间地砖

5

卫生间墙砖

6

卫生间集成吊顶

7

复合地板

8

橱柜

9

阳台地砖

9

阳台墙砖

10

木地板

11

客厅瓷砖

12

阳台瓷砖

13

14

15

二、洁具 序号 1 2 3

3444.00

单位

个 个 个 个 个 个 个 个 个

预算数量

预算单价 (元)

1.0

700.0

1.0

300.0

3.0

200.0

1.0

150.0

1.0

80.0

2.0

200.0

1.0

400.0

5.0

30.0

10.0

30.0

合计

700.00 300.00 600.00 150.00 80.00 400.00 400.00 150.00 300.00 3080.00

购买时间

备注 床品

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0.00 0.00

1664.00

实际开销 1500.00

0.00

购买时间

床品 沙发 柜子 桌子 窗帘

采购流程与表格

采购流程与表格采购流程与表格5.直接材料采购预算表编号:填写日期:年月日6.年度原材料采购预算表编号:填写日期:年月日7.采购现金预算表审批:审核:填表:8.材料定期采购计划表填写日期:年月日页次:9.订单采购计划表填写日期:年月日编号:10.月度材料采购计划表填写日期:年月日编号:批准/日期:/ 年月日审核/日期:/ 年月日编制人:11.所有物品年度采购计划表编号:制表人:制表日期:年月日本表有效期:年月日至年月日12.物品申购表编号:申请人:填写日期:年月日13.材料请购单请购单编号:请购日期:年月日14.设备采购申请表15采购变更申请表16.采购变更审批表编号:申请日期:年月日制表人:电话:17.采购审核表日期:年月日18.材料采购记录表日期:年月日19.采购月报表月份:年月20.单件产品采购统计表产品品名:填写日期:年月日21.原材料采购数量排名表22.采购预算编制流程财务部采购部 相关部门23.采购预算编制流程说明表24.采购计划编制流程图制订公司经营计划汇总采购需求确定采购种类、数量、时间、方式等财务部采购经理采购部相关部门①提出采购需求上年度经营状况及年度经营目标相关信息的收集与分析24.采购计划编制流程说明表25月度采购计划编制流程图财务部采购经理采购部相关部门26.月度采购计划编制流程说明表27.采购计划审批流程图财务部 采购经理 采购部 相关部门28.采购计划审批流程说明表29.采购计划管理流程图否采购部财务部相关部门主管副总30.采购计划管理流程说明表31.采购调查主题项目表32.价值分析实施细则表33.物料调查的内容详解表31。

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

项目成本计算表格

项目成本计算表格

1.项目基本信息:

●项目名称

●项目经理

●项目起止日期

●预算总额

2.成本分类:

●直接成本(直接材料、直接人工)

▪材料成本:列出具体材料名称、采购数量、单价、总金额

▪人工成本:不同工种或员工的工时、工资率、总人工费用

●间接成本(如管理费、折旧费、租金等)

●费用项(如差旅费、通讯费、设备租赁费等)

3.预算与实际对比:

●预算金额列

●实际支出列

●差额列(实际-预算)

4.累计成本统计:

●各阶段或月份的累计成本

●总预算成本

●实际累计成本

5.分析指标:

●成本超支或节约情况

●成本执行率

●进度与成本同步跟踪(比如挣值分析 EV, PV, AC, CV, SPI, CPI

等)

一个典型项目成本计算表格可能的格式如下:。

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

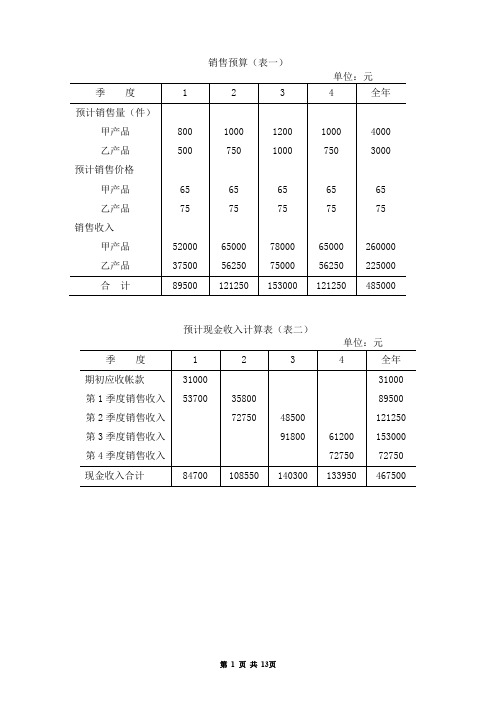

销售预算、生产预算和直接材料预算

第 04 讲销售预算、生产预算和直接材料预算第三节预算编制知识点:经营预算的编制★★★〔客、主〕〔一〕销售预算1.主要内容:销量、单价和销售收入,通常还包含估计现金收入。

2.编制依据:在销售预测的根底上依据销售方案进行编制。

3.地位:是整个预算的编制起点,其他预算的编制都以销售预算为根底。

4.与财务预算的数据关系:依据收款条件预测估计现金收入〔资金预算〕、预算期末应收账款余额〔估计资产负债表〕、预算全年销售收入〔估计利润表〕。

(例题)某公司正在编制今年的销售预算,估计各个季度的销售量分别为 1000 件、1500 件、2022 件和2022 件,单位售价为 2800 元,假设每季度的销售收入中,本季度收到现金 60,其它的 40现金要到下季度才能收到,年初的应收账款为 620220 元。

要求:填写下表:销售预算金额单位:元工程第 1 季度第 2 季度第 3 季度第 4 季度全年估计销售量〔件〕估计单位售价销售收入估计现金收入上年应收账款第 1 季度第 2 季度第 3 季度第 4 季度现金收入合计(正确答案)销售预算工程第1 季度第2 季度第 3 季度第 4 季度全年估计销售量〔件〕10001500202220226500估计单位售价28002800280028002800销售收入280000042022005600000560000018202200估计现金收入上年应收账款620220620220第 1 季度168000011202202800000第 2 季度252022016800004202200第 3 季度336000022400005600000第 4 季度33600003360000现金收入合计230000036400005040000560000016580000全年销售收入:18202200〔元〕〔估计利润表〕年末应收账款:5600000×40=2240000〔元〕〔估计资产负债表,不考虑坏账时〕〔二〕生产预算1.主要内容:本期销售量、期初和期末产成品存货量、本期生产量。

企业生产经营全面预算表单

季度

1

2

3

4

全年

甲产品:

预计生产量(件)

820

1020

1180

1020

4040

单位产品工时定额(工时)

3

3

3

3

3

直接人工工时总额(工时)

2460

3060

3540

3060

12120

单位工时工资率

4

4

4

4

4

预计直接人工成本总额

9840

12240

14160

12240

48480

乙产品:

预计生产量(件)

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

110800

127023

所有者权益

实收资本

100000

100000

资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

157599

192180

负债及所有者权益总计

238399

单位:元

季度

1

2

3

4

合计

预计产品销售成本

49148

66198

83248

66198

264792

甲产品

30118

37648

45178

37648

150592

乙产品

19030

28550

38070

28550

114200

变动性制造费用

全面预算综合案例四

一、经营预算(一)销售预算1、任务背景盛隆公司预计2018年销售A产品7750件,1-4季度分别为1800件、1850件、2000件、2100件。

销售单后两个季度分别收到10%和20%,不考虑坏账影响,2017年第三、四季度的销售额分别为350000元、2、任务要求(1)根据以上资料,编制销售预算,如表1-1所列。

(2)计算2018年年末应收账款。

(1)编制销售预算表(2)计算20×9年年末应收账款20×9年年末应收账款=900000*20%+945000*30%=463500(元)(二)生产预算1、任务背景盛隆公司经测算,预计每季度末保有产品库存量为下一季度销售量的20%(延续2017年度的政策)。

量为1900件。

2、任务要求根据【表1-1】和上述任务背景的资料编制生产预算,如表1-2所列。

(三)直接材料预算1、任务背景盛隆公司假定生产A产品只耗用一种材料,预计2018年末材料库存量为700千克。

2017年末材料库存盛隆公司假定生产A产品只耗用一种材料,预计2018年末材料库存量为700千克。

2017年末材料库存为40元/千克。

每一季度的期末材料库存量为下一季度的生产耗用量的10%。

材料采购货款当季付现2、任务要求(1)根据【表1-2】及以上任务背景资料,编制直接材料预算,如表1-3所列。

(2)计算2018年年末应付账款。

(1)编制直接材料预算表(2)计算20×9年年末应付账款20×9年年末应付账款=324640×30%=97392(元)(四)直接人工预算1、任务背景盛隆公司假定生产A产品只有一个工种,根据劳动定额、历史资料等测算的标准成本资料为:直接人2、任务要求根据【表1-2】及以上任务背景资料,编制直接人工预算,如表1-4所列。

(五)制造费用预算1、任务背景盛隆公司通过对成本习性和历史资料的分析,变动制造费用与人工工时密切相关。

假定固定制造费盛隆公司通过对成本习性和历史资料的分析,变动制造费用与人工工时密切相关。