直接材料采购预算

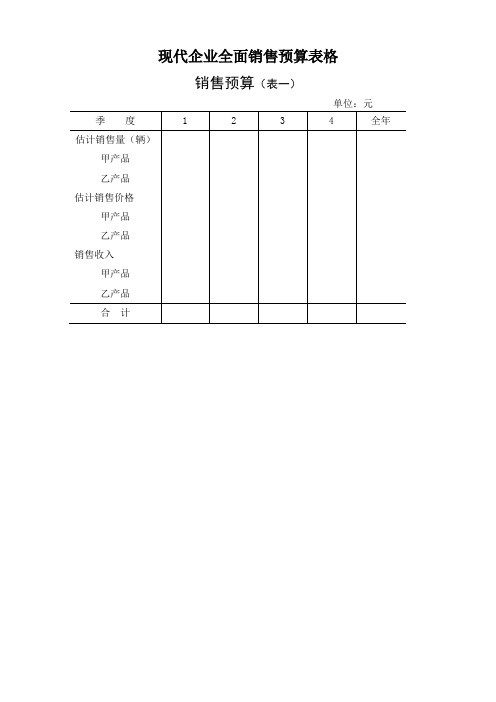

现代企业全面销售预算表格

现代企业全面销售预算表格销售预算(表一)

销售估计现金收入(表二)

生产预算(表三)

直接材料采购预算(甲产品)(表四)

直接材料采购预算(乙产品)(表五)

直接材料采购预算现金支出(表六)

直接人工预算(表七)

制造费用预算(表八)

制造费用估计现金支出计算表(表九)

产品成本预算(甲产品)(表十)

*期初单位变动成本×表三“甲产品期初存货”

**本期单位产品变动成本×表三“甲产品估计期末存货”

***估计单位产品销售成本=总成本/表一“甲产品估计销售量”

产品成本预算(乙产品)(表十一)

*期初单位变动成本×表三“乙产品期初存货”

**本期单位产品变动成本×表三“乙产品估计期末存货”

***估计单位产品销售成本=总成本/表一“乙产品估计销售量”

期末存货预算(表十二)

销售费用预算(表十三)

* 见表十、表十一

管理费用预算(表十四)

销售费用估计现金支出计算表(表十五)

现金预算(表十六)

估计损益表(表十七)

估计资产负债表(表十八)

估计现金流量表(表十九)

会×03表。

材料预算价格

材料预算价格材料预算价格是指在工程施工中,对所需材料的成本进行预估和计算,以便合理安排资金,并保证工程质量和进度的一项重要工作。

在施工过程中,材料的质量和数量直接影响着工程的质量和进度,因此对材料预算价格的准确把控至关重要。

首先,进行材料需求分析。

在进行材料预算价格之前,需要对工程所需材料进行详细的需求分析。

这包括确定工程所需的各种原材料和辅助材料,以及对这些材料的质量、规格、数量等方面的要求。

只有明确了材料的需求,才能进行准确的价格预算。

其次,调查市场价格。

在进行材料预算价格时,需要对市场上相关材料的价格进行调查和比较。

这包括了解不同品牌、不同规格的材料的价格情况,以及对不同供应商的价格进行比较。

只有对市场价格有清晰的了解,才能做出准确的预算。

然后,制定合理的预算方案。

在进行材料预算价格时,需要根据需求分析和市场价格,制定合理的预算方案。

这包括对各种材料的价格进行汇总计算,考虑到可能的价格波动和成本增加因素,以及对材料价格的合理预留。

只有制定了合理的预算方案,才能有效控制材料成本。

最后,加强成本管理。

在工程施工过程中,需要加强对材料成本的管理和控制。

这包括对材料的采购、使用和库存进行严格管理,及时调整预算方案,防止材料成本的不断增加。

只有加强成本管理,才能保证材料预算价格的准确性和有效性。

综上所述,材料预算价格是工程施工中一项重要的工作。

通过对材料需求分析、调查市场价格、制定合理预算方案和加强成本管理,可以有效控制材料成本,保证工程质量和进度的顺利进行。

因此,在工程施工中,需要高度重视材料预算价格的工作,确保其准确性和有效性。

第三节 预算编制(2直接材料、直接人工预算)

• 直接材料预算是为了规划预算期直接材料采购金额的一种业务预算。直 接材料预算是以生产预算为基础编制的,同时要考虑材料存货水平。

管理会计

04

直接材料预算的编制

2.直接材料预算的内容及编制

• 直接材料采购预算的内容包括材料消耗定额、期初及期末材料存货水平、材料预计单 价等。其计算公式如下: (1)预计生产需用量=预计生产量×单位产品材料用量

3 1 530

5 7 650

910 8 560

765 7 795

3 23 385

7 560 14 031

21 591

金额单位:元

4

合计

1 820 5

9 100 950

10 050 910

9 140 3

5 600 5

28 000 950

28 950 900

28 050 3

27 420

84 150

3 000

注意:由于材料采购与货款支付往往不同步,使得预算期的材料采购成本不等于现金支 出。因此,材料采购预算通常还要编制各季度的现金支出预算,以便为编制现金预算提 供依据。

管理会计

04

直接材料预算的编制

【应用举例】

• 昌盛公司生产甲产品只需一种材料,单位产品材料耗用量为5千克,采 购成本为3元/千克,各季度的期末存货按下季度生产需用量的10%计算, 本年末存货预计为950千克,上年度期末存货为900千克。每季度的购料 款当季支付60%,其余40%于下季度支付。上年末应付账款为3 000元。 根据以上资料,编制该公司的直接材料预算。 • 根据以上资料,编制该公司的直接材料预算,如下表所示。

THE END

谢谢观看

式中:“预计生产量”来自生产预算, “单位产品材料用量”来自标准成本资料或材料消耗定额资料。

管理会计案例分析与答案

管理会计案例分析与答案【案例1】本量利分析案例安徽兴皖企业生产一种产品,假定产销一致,不考虑期间费用。

第一年资料:产销1 000件,单位售价100元,单位变动成本50元,固定成本总额30 000元,年营业利润为20 000元。

按变动成本法编制的利润表如表4—3所示。

表4—3 利润表单位:元项目金额主营业务收入100 000(100元×1 000件)变动生产成本50 000(50元×1 000件)贡献毛益总额50 000固定成本总额30 000息税前利润20 000 单位生产成本:(50 000+30 000)/1 000=80(元)单位息税前利润=20 000/1 000=20(元)第二年资料:产销800件,售价不变,销售收入80000元;总成本70000元,营业利润10000元。

根据第二年资料,可计算出:单位生产成本=70000/800=87.5(元)单位息税前利润=10000/800=12.5(元)上列资料表明:第二年单位生产成本提高7.5元,单位息税前利润下降7.5元,息税前利润总额减少10000元。

下面我们对第二年资料进行分析:首先用传统方法分析该产品成本降低额和降低率:产品成本降低额=(80×800)一70 000= 一6 000(元)(超支)产品成本降低率= —6 000/(80×800)= 一9.375%再分析息税前利润减少10 000元的原因:由于成本变动的影响=单位生产成本降低额×本年产销量= 一7.5×800= 一6 000(元)(超支)由于产销量变动的影响=基期单位息税前利润×产销量变动数=20×(一200)= 一4 000(元)(减少)结论:第二年成本比第一年成本超支6 000元,超支率9.375%。

息税前利润减少10 000元,是由于成本超支使息税前利润减少6 000元,产销量减少200件使息税前利润减少4 000元,故营业利润总额减少l0000元。

采购计划和采购预算

• 采购计划的内容包括哪些?

• 如何更加科学地制订采购计划?

2

2021/12/28

• 制造企业的MRP系• 统,即物料需求计划是依据 哪些信息,计算出哪些信息的??

3

2021/12/28

•

商业企业的采购计划和预算:

计划的内容应该包括存货量、采购量、进 货批量、到货时间以及各种费用。

结

存

存

计划 本 用量 月

底 结 存

700

500 1200 800 400 1400 1800 1200 600 1800 2400 1600 800

5 2021/12/28

•

二、战略性采购计划

战略性采购计划是公司的长期采购计 划,不同于上面所讲的采购工作计划的概 念。

6 某公司的采购战略计划方案

MRO预算通常由以往的比例来确定,然后根据库存和一 般价格水平中的预期变化来调整。

5

企业预算编制流程

企业长期计划与目标

2021/12/28

企业年度计划与目标

整•体收入与利润目标

行销计划(收入预算)

其他收入计划

生产计划 采购预算 直接人工预算 制造费用预算

整体成本与费用预算

推销费用预算

管理费用预算

其他费用预算

年份 2004 20% 35 70% 40% 250 15% 75% 70% 95% 12 35% 70% 80% 40% 8% ERP 20% 2.8% 70% 50 15%

2005 15% 25 80% 50% 200 18% 85% 80% 97% 8 50% 80% 75% 50% 10% ERP 25% 2.5% 80% 55 15%

管理会计实训3-全面预算的编制-参考答案(1)

实训三一、实训目的:掌握全面预算的编制方法二、实训内容和要求:全面预算编制案例爱华工厂产销一种纸质工艺产品,经预测预算期(2009年)全年预计销售量19500件,单价80元。

每季度销售收入的55%于当季度收到现金,其余45%于下一季度收回。

另外,年初应收账款余额160000元。

其他资料如下:1、预计销售量(件):第一季度4000 第二季度4500 第三季度6000 第四季度50002、预计年初、年末存货量(件)期初预计存货 800期末预计存货 950预计各季度的季末存货量为下一季度销售量的20%。

3、该工艺品材料耗用情况:生产该工艺品每件耗用优质纸10公斤,每公斤2元。

优质纸采购货款当月付60%,其余40%于下季度支付。

年初应付材料款31440元。

4、预计年初,年末材料存货:年初存货12000公斤年末存货14850公斤各季度末材料库存量为下一季度生产需要量的30%5、生产该工艺品需用直接人工情况生产该工艺品每件需用直接人工5小时,每小时直接人工成本3元。

6、制造费用有关预计资料如下:变动制造费用(全年)(元) 117900其中:间接人工 39300间接材料 49125维修费 11790水电费 9825其他 7860固定制造费用(全年)(元) 141200其中:行政管理人员工资 42400保险费 14680维修费 14120折旧费 700007、年末预计产品库存情况:年末预计该工艺品库存950件。

8、销售及管理费用预计资料如下:变动销售及管理费用(全年) 78000其中:销售佣金 50700运输费 11700销售人员工资 15600固定销售及管理费(全年) 58500其中:管理人员工资 12000广告费 23400保险费 6700其他 164009、固定资产购置、融资、发放股利和税金交纳情况:(1)固定资产购置(元) 115000第一季度购置印花生产设备 30000第三季度购置压制生产设备 35000第四季度购置切割生产设备 50000(2)银行借款和还本付息情况:第一季度初借款100000元,第一季度末付息2500元;第二季度末还款100000元,第二季度末付息2500元。

销售预算、生产预算和直接材料预算

第 04 讲销售预算、生产预算和直接材料预算第三节预算编制知识点:经营预算的编制★★★〔客、主〕〔一〕销售预算1.主要内容:销量、单价和销售收入,通常还包含估计现金收入。

2.编制依据:在销售预测的根底上依据销售方案进行编制。

3.地位:是整个预算的编制起点,其他预算的编制都以销售预算为根底。

4.与财务预算的数据关系:依据收款条件预测估计现金收入〔资金预算〕、预算期末应收账款余额〔估计资产负债表〕、预算全年销售收入〔估计利润表〕。

(例题)某公司正在编制今年的销售预算,估计各个季度的销售量分别为 1000 件、1500 件、2022 件和2022 件,单位售价为 2800 元,假设每季度的销售收入中,本季度收到现金 60,其它的 40现金要到下季度才能收到,年初的应收账款为 620220 元。

要求:填写下表:销售预算金额单位:元工程第 1 季度第 2 季度第 3 季度第 4 季度全年估计销售量〔件〕估计单位售价销售收入估计现金收入上年应收账款第 1 季度第 2 季度第 3 季度第 4 季度现金收入合计(正确答案)销售预算工程第1 季度第2 季度第 3 季度第 4 季度全年估计销售量〔件〕10001500202220226500估计单位售价28002800280028002800销售收入280000042022005600000560000018202200估计现金收入上年应收账款620220620220第 1 季度168000011202202800000第 2 季度252022016800004202200第 3 季度336000022400005600000第 4 季度33600003360000现金收入合计230000036400005040000560000016580000全年销售收入:18202200〔元〕〔估计利润表〕年末应收账款:5600000×40=2240000〔元〕〔估计资产负债表,不考虑坏账时〕〔二〕生产预算1.主要内容:本期销售量、期初和期末产成品存货量、本期生产量。

公司年度经营计划和预算

公司年度经营计划和预算角度出发,制定销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、营业费及管理费预算、销售成本预算等,以保证公司业务活动的正常开展和实现预期利润。

二)公司财务预算公司财务预算是反映公司在预算期间财务活动的预算,是公司量化的现金流量、资产负债、利润等财务指标,是公司财务决策的结果。

财务预算主要包括:预计资产负债表、预计利润表、现金预算、投资及筹资预算、预计现金流量表等。

心得笔记:预算是企业管理中不可或缺的一环,通过制定经营计划和预算,企业可以更好地控制资源的分配和利用,提高效率和效益。

公司预算包括业务预算和财务预算两个部分,分别反映公司在经营和财务方面的预期目标和决策。

制定预算需要考虑战略规划、资源配置、控制和外部责任等因素,同时需要采用不同的途径和方法来实现预算的制定和执行。

公司规模很小,也需要制定一份战略计划来确保公司的长期发展。

二)公司战略计划的制定步骤1、确定公司的使命和愿景2、进行SWOT分析,了解公司的内部优势和劣势,以及外部机会和威胁3、制定公司的长期目标和短期目标4、制定公司的战略和战术,确定如何实现公司的目标5、制定绩效指标和监控计划,以确保公司的战略计划得以顺利实施三、年度经营计划年度经营计划是公司战略计划的具体实施方案,是公司在一年内实现目标的详细计划。

一)年度经营计划的制定步骤1、确定公司的年度目标,包括财务目标和非财务目标2、制定具体的行动计划,确定如何实现年度目标3、分配资源,包括人力、物力、财力等,以确保行动计划的实施4、制定绩效指标和监控计划,以确保年度经营计划的顺利实施和达成目标。

通过以上步骤的制定,公司能够更加有效地实施经营计划,达到公司的长期目标。

首先,对于战略计划,部门应该根据自身职能制定计划,以保持公司的正确发展方向。

战略计划能够促进公司的长期发展,是公司成功必不可少的。

其次,编制战略计划需要考虑时间跨度,一般为5年,既不太短也不太长。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

季度

1

2

3

4

全年

预计生产量(件)

820

1020

1180

1020

4040

材料单耗

P材料

3333来自3S材料2

2

2

2

2

预计生产需用量

P材料

2460

3060

3540

3060

12120

S材料

1640

2040

2360

2040

8080

加:期末存料量

P材料

918

1062

918

1080

1080

S材料

612

708

612

720

720

预计需要量合计

P材料

3378

4122

4458

4140

13200

S材料

2252

2748

2972

2760

8800

减:期初存料量

P材料

720

918

1062

918

720

S材料

480

612

708

612

480

预计采购量

P材料

2658

3204

3396

3222

12480

1095

1670

1815

1500

6080

材料单价(元)

6

6

6

6

6

预计采购金额(元)

6570

10020

10890

9000

36480

单位:千克

季度

1

2

3

4

全年

预计生产量(件)

525

775

975

750

3025

材料单耗(Q材料)

2

2

2

2

2

预计生产需用量

1050

1550

1950

1500

6050

加:期末存料量

465

585

450

450

450

预计需要量合计

1515

2135

2400

1950

6500

减:期初存料量

420

465

585

450

450

预计采购量

S材料

1772

2136

2264

2148

8320

材料单价(元)

P材料

4

4

4

4

4

S材料

5

5

5

5

5

预计采购金额(元)

19492

23496

24904

23628

91520

P材料

10632

12816

13584

12888

49920

S材料

8860

10680

11320

10740

41600

直接材料采购预算(乙产品)(表五)