四川长虹会计制度设计论文

基于财务共享服务的应收账款管理优化研究以四川长虹为例

基于财务共享服务的应收账款管理优化研究以四川长虹为例一、本文概述Overview of this article随着全球化的加速和企业规模的扩大,财务共享服务作为一种新型的财务管理模式,已经在许多大型企业中得到了广泛应用。

四川长虹作为家电行业的领军企业,其在财务共享服务背景下的应收账款管理优化问题具有重要的研究价值。

本文旨在以四川长虹为例,深入探讨基于财务共享服务的应收账款管理优化策略,以期为企业提高财务管理效率、降低运营成本、提升资金利用效率提供理论支持和实践指导。

With the acceleration of globalization and the expansion of enterprise scale, financial shared services, as a new type of financial management model, have been widely applied in many large enterprises. As a leading enterprise in the home appliance industry, Sichuan Changhong's optimization of accounts receivable management under the background of financial shared services has important research value. Thisarticle aims to take Changhong, Sichuan as an example to deeply explore the optimization strategy of accounts receivable management based on financial shared services, in order to provide theoretical support and practical guidance for enterprises to improve financial management efficiency, reduce operating costs, and enhance fund utilization efficiency.本文将对财务共享服务的概念、特点及其在企业财务管理中的应用进行简要介绍,为后续研究奠定理论基础。

企业营运能力分析---以四川长虹公司为例-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要:判断一家企业的盈利能力如何,不仅要立足于效益,更要立足于效率。

如果只分析毛利率、净利润率这样的效益因素显然是不够的,还必须要牢记周转率这样的效率因素,这样才能对企业的利润有一个全面的考量。

企业的财务分析有很多种方法,其中比率分析的方法可以得到企业的周转率,周转率的指标又叫做营运能力,所以营运能力是企业财务分析的一个重要组成部分。

行业环境、战略定位以及战略的执行会产生不同的经济活动,所以描述这些经济活动的财务数据就会发生变化,其中代表企业营运能力的指标也会随之变动。

本文以营运能力的五大指标为理论依据,通过描述营运能力的内容、影响企业营运能力的因素,全方位阐述企业营运能力的具体情况。

并以四川长虹公司为例,结合家电行业的变化,具体分析了该企业营运能力的实际情况,从而对该企业的营运能力做出判断与了解。

本文还重点关注了影响企业营运能力的三大因素,提出行业环境、战略定位以及战略的执行会影响一个企业的营运能力。

关键词:营运能力;周转率;财务指标;企业战略Company Operation Analysis --- A Case Study ofSichuan ChanghongABSTRACT:How to judge a company's profitability, not only to be based on efficiency, but should be based on efficiency. If only the gross profit margin, net profit margin of such benefit factor is clearly not enough, we must also bear in mind that turnover such efficiency factors, so as to profit enterprises have a comprehensive consideration. Financial analysis of the enterprise there are many ways in which the ratio analysis method can be enterprise turnover, turnover rate indicators also called operating capacity, It is an important part of corporate financial analysis. Industry environment, the choice and execution of strategy will produce different economic activities, these economic activities will change financial data, including indicators on behalf of business operations capabilities will also change.In this paper, five indicators operational capabilities as the theoretical basis, by describing the contents and factors of the operating capacity, comprehensive set forth the specific situation of enterprises operating capacity. And Sichuan Changhong's case, combined with changes in the home appliance industry, analysis of the practical enterprise's operating capacity, which the enterprise operating capacity judgment and understanding. The article also focuses on three major factors that affect the ability of business operations, raise industry environment and the implementation of strategic position, the strategy will affect a company's operating capacity.Key Words:operating capacity;turnover;financial indicators;corporate strategy目录摘要----------------------------------------------------------------------------------------------ⅠAbstract-----------------------------------------------------------------------------------------Ⅱ目录----------------------------------------------------------------------------------------------Ⅲ一、营运能力的概述---------------------------------------------------------------------------1 (一)比率分析---------------------------------------------------------------------------------1 (二)反映营运能力的五大指标------------------------------------------------------------1 二、影响企业营运能力的因素---------------------------------------------------------------3(一)行业因素的影响------------------------------------------------------------------------3 (二)企业战略选择的影响-----------------------------------------------------------------4(三)企业战略执行的影响------------------------------------------------------------------5 三、案例分析——以四川长虹为例---------------------------------------------------------7(一)家电行业分析---------------------------------------------------------------------------7(二)四川长虹营运能力纵向分析---------------------------------------------------------8 (三)四川长虹营运能力与同行业比较——以海信为例-----------------------------11(四)企业营运能力与盈利能力的关系------------------------------------------------- 14 (五)四川长虹存在的问题及解决措施------------------------------------------------- 15四、结束语---------------------------------------------------------------------------------------17参考文献---------------------------------------------------------------------------------------18一、营运能力的概述(一)比率分析我们都知道财务分析有很多种方法,例如:同型分析、比率分析、现金流分析等,它们都是财务分析当中不可或缺的组成部分。

长虹公司应收账款管理.pdf

四川长虹公司应收账款管理的探讨摘要核算与管理在激烈的市场竞争中对于企业管理应收账款是理论基础,企业为了扩大销售,增强市场竞争力,开展各种形式的宣传业务,因此增加了应收账款金额。

应收账款是流动资产企业的流动资产,资金繁殖快,及时恢复,应收账款的核算与管理是企业一个重要组成部分。

在本文中,基于四川长虹公司应收账款的用途和原因,分析我国应收账款的现状,揭示了一些在企业管理和应收账款的问题的,在应收账款管理和核算方面提出了一些改进建议。

关键词:应收帐款;应收账款管理;应收账款核算第一章绪论1.1选题背景随着国家进一步推进社会主义经济发展和商业信用,应收账款方面有了更多的关注。

随着经济的发展,应收账款成为一个重要的企业资产流动性衡量标准。

应收款项主要是指企业借贷给客户的短期资金,以提高前期的销售投资。

只有当收款企业利润提升,而不是高于支付其费用的时候,公司采用应收账款的目标才可以实现。

为了增强企业竞争能力,为了企业资金链的良性循环,如何通过应收账款管理实现这一目标是企业持续健康发展必须重点解决的问题,具有现实研究的意义。

应收账款作为企业扩大销售的一种营销策略,不仅可以帮助企业提高市场占有率,同时也有利于企业增加收入。

因此,企业可以有效地管理和利用好应收账款,不仅直接影响企业的利润,也影响了企业是否会增加生产和经营风险。

有许多成长型企业应收账款金额低于收入的增长速度显著更大,加大应收账款的金额,应收账款的管理已成为重要问题企业的日常经营活动的一部分。

因此,对于一个企业,应收账款本身就是一种风险。

一方面是企业,它希望用于扩大销售,提高市场占有率,提高竞争力,从而促进企业的销售和利润增长,一方面是避免了企业的应收账款存在的负面影响。

本文将分析企业通过对问题的现状和应收账款的存在问题,并提出改进建议,使得应收账款为企业更好的发展,以帮助企业更好地管理。

1.2选题意义随着市场经济,企业为了发展自己的销售业务,扩大销售渠道,增加销售的发展,企业需要为客户提供营销工具,提供信贷服务,但是这会导致应收帐款增加显著。

会计制度设计论文

存货内部控制的重要性及存在问题解析存货内部控制的重要性及存在问题解析一方面一定数量的存货有利,存货作为一项重要的流动资产要】【摘但另一方面过多的存货不仅占用资,于保障企业生产经营的顺利进行管理成本仓储成本、金还会增加与存货有关的各项开支如采购成本、因此存,因此存货管理的好坏也密整切关系到各个企业的盈利能力,等文章就存货管理的重要性及现代企业存货管理存货的管理十分重要。

并提出了企业科学管理存货的建议。

,在的问题进行了分析考评机制日常管理存货采购存货存货内部控制【关键词】存货内部控制的重要性存货的内部控制是企业经营活动中一一、存货内部管理控制效益的好坏直接关系到企业的,项非常重要的活动高效的存货内部控制可以减少企业物资经营效益和资金运作的质量。

浪费我国企业存货的内,当前进而保证会计核算的真实性和完整性。

,这些问题急切地需要我们去关注和解决。

随,部控制还存在不少问题存货管理也成为现代企业管理的重,着现代企业管理制度的日趋完善进行存货管理的目标就是尽力在各种成本与存货效益之,要组成部分降低企,实施正确的存货管理方法,达到两者的最佳结合,间做出权衡从而提高企,提高存货的利用率及流动速度,业的平均资金占用水平业的经济效益。

二、现代企业存货管理中存在的问题采购计划是存货采购环节中的薄弱环采购计划缺乏科学性。

)一(节,许多企业把存货管理的重点放在原材料的采购和产品的销售上,而是根据没有制定规范的采购计划,忽视了存货的成本和资金占用,这样做除了增加运输成本之外,临时发出采购的需要,订单量的大小,若采用分批采购的方法,就不能享有大批量采购所享受的折让和折扣,同时,企业与供应商之间的订货,大多数只是口头协议,并没有如果发现货物不符合要没有规定具体的条件和责任,订立书面合同,而企业也要想划清责任就比较难,求或是在途中有意外状况发生时,最终导致企业从而得不到户的信赖与支持,可能因此不能准时交货,自身的利益受损。

企业的内部企业内部存货采购管理制度不够完善和健全。

毕业论文 长虹集团的财务管理 ——长虹集团对应收账款的内部控制

东北财经大学网络教育本科毕业论文长虹集团的财务管理——长虹集团对应收账款的内部控制内容摘要应收账款是企业因销售产品、提供劳务等业务而应向购货方、接收劳务的单位或个人收取的款项。

形成应收账款的直接原因是赊销。

在市场经济中,赊销是企业进行促销的重要手段,它给企业带来效益,而产生的应收账款给企业也带来风险。

经营者的短期行为和管理不善、不注重商业票据结算等是产生应收账款的主要原因。

应收账款造成企业资产负债率过高,贴现成本高,成本上升效益下滑等,给企业带来较大损失。

应收账款的形成增加了企业风险。

特别是现在,用户拖欠企业账款越来越多,账款回收的难度也越来越大。

因此,企业必须加强应收账款管理,正确衡量信用成本和信用风险,合理确定信用政策,及时收回账款。

本文是一篇案例型的毕业论文。

论文以长虹集团为背景,以案例的形式描述了该公司在向集团化、多元化、国际化的发展过程中出现的应收账款危机和该公司对相应风险采取的财务管理措施。

分析了应收账款与公司利润之间的关系,提出了对我国企业关于加强应收账款管理的一些建议。

论文分为两部分:第一部分是案例正文,对长虹集团出现应收账款危机和加强财务管理进行了描述;第二部分是案例分析,运用相关理论就如何兼顾效率和风险的平衡问题进行了分析并提出了一些解决措施。

关键词:应收账款应收账款危机信用政策赊销限额制度目录一、案例正文 (2)(一)企业背景介绍 (2)(二)应收账款出现危机 (2)(三)应对应收账款危机的财务管理策略 (3)二、案例分析 (4)(一) 产生应收账款的原因 (5)(二) 应收账款管理不善的弊端 (6)(三) 应收账款风险管理的对策 (6)三、参考文献 (10)长虹集团的财务管理——长虹集团对应收账款的内部控制一、案例正文应收账款是企业在经营活动中发生的一项债权,也是企业向购货方或接受劳务方所提供的一种短期信用。

在财务管理中,应收账款是一项非常重要的项目,企业在某一时点的应收账款的数额、结构以及在一定时期内的变动情况,能明显反映出企业在销售环节的资金结算状况、销售管理状况以及蕴含的坏帐风险。

上市公司内部控制制度的完善基于四川长虹的案例研究(DOC 12页)

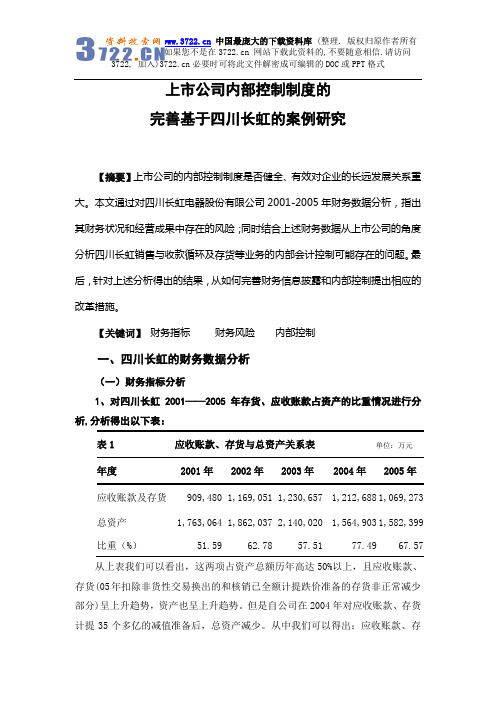

上市公司内部控制制度的完善基于四川长虹的案例研究【摘要】上市公司的内部控制制度是否健全、有效对企业的长远发展关系重大。

本文通过对四川长虹电器股份有限公司2001-2005年财务数据分析,指出其财务状况和经营成果中存在的风险;同时结合上述财务数据从上市公司的角度分析四川长虹销售与收款循环及存货等业务的内部会计控制可能存在的问题。

最后,针对上述分析得出的结果,从如何完善财务信息披露和内部控制提出相应的改革措施。

【关键词】财务指标财务风险内部控制一、四川长虹的财务数据分析(一)财务指标分析1、对四川长虹2001——2005年存货、应收账款占资产的比重情况进行分析,分析得出以下表:表1 应收账款、存货与总资产关系表单位:万元年度2001年2002年2003年2004年2005年应收账款及存货909,480 1,169,051 1,230,657 1,212,688 1,069,273 总资产1,763,064 1,862,037 2,140,020 1,564,903 1,582,399 比重(%)51.59 62.78 57.51 77.49 67.57 从上表我们可以看出,这两项占资产总额历年高达50%以上,且应收账款、存货(05年扣除非货性交易换出的和核销已全额计提跌价准备的存货非正常减少部分)呈上升趋势,资产也呈上升趋势。

但是自公司在2004年对应收账款、存货计提35个多亿的减值准备后,总资产减少。

从中我们可以得出:应收账款、存货对长虹的影响尤其重要,如果没管理好这两项资产,长虹有可能会因此出现危机。

2、分析长虹2001——2005年收入及应收账款的变化情况,结果如下:表2 应收账款与收入增长情况表单位:万元时间2001年2002年2003年2004年2005年应收账款增加数105,925 133,950 76,492 -19,978 84,800 收入增加数-119,259 307,056 154,801 -259,449 352,242 从上表我们可以看出: 2001年收入减少11多个亿而应收账款却增加了10多个亿;2002年、2003年增加的收入有将近一半形成了应收账款。

四川长虹的盈余管理案例

四川长虹的盈余管理案例一、引言在当今全球化竞争激烈的商业环境下,企业的盈余管理显得尤为重要。

盈余管理是指企业通过调整会计政策、会计估计和会计处理方法等手段,以达到对外界传递某种信息的目的。

本文将以中国知名家电企业四川长虹为例,探讨其盈余管理案例。

二、四川长虹的背景介绍四川长虹是中国家电行业的龙头企业之一,成立于1958年。

公司主要从事电视机、冰箱、空调等家电产品的研发、生产和销售。

多年来,四川长虹凭借其优质产品和良好的品牌形象在市场上占据了一席之地。

三、四川长虹的盈余管理策略3.1 产品创新和研发投入四川长虹一直致力于产品创新和研发投入。

公司将大量资金用于技术研发和产品创新,不断推出具有竞争力的新产品。

这种盈余管理策略使得公司能够不断提高产品质量和技术水平,从而在市场上取得更大的份额。

3.2 市场拓展和渠道建设四川长虹积极开拓国内外市场,并通过建立合作伙伴关系和渠道建设,扩大销售网络。

公司通过与各大电商平台合作,提升产品的曝光率和销售额。

这种盈余管理策略使得公司的销售额不断增长,为盈余的增加提供了坚实的基础。

3.3 成本控制和效率提升四川长虹注重成本控制和效率提升,通过优化生产流程和管理制度,降低生产成本和经营成本。

公司还积极推行精益生产和物流管理,提高生产效率和运营效率。

这种盈余管理策略使得公司能够在激烈的市场竞争中保持竞争优势,并提高了盈余水平。

3.4 品牌建设和营销推广四川长虹注重品牌建设和营销推广,通过大力投入广告宣传和品牌推广,提升品牌知名度和美誉度。

公司还积极参与体育赛事和公益活动,增强品牌形象。

这种盈余管理策略使得公司能够吸引更多消费者,提高销售额和盈余。

四、四川长虹的盈余管理效果通过以上盈余管理策略的实施,四川长虹取得了显著的盈余管理效果。

- 公司的市场份额不断增加,销售额和盈余稳步增长。

- 公司的产品质量和技术水平得到了提升,赢得了消费者的认可和信赖。

- 公司的品牌知名度和美誉度大幅提升,成为行业的领军企业。

会计制度设计论文(五篇范例)

会计制度设计论文(五篇范例)第一篇:会计制度设计论文一、对我国会计改革的简要回顾近十年来我国会计领域的改革,尤其是会计核算制度的改革,其规模之大、内容之深入,都是前所未有的。

1993年《企业会计准则》、《企业财务通则》及行业财务制度与行业会计制度(以下简称“两则两制”)的发布与实施拉开了这次改革的序幕。

而2001年发布实施的新企业会计制度,则将会计核算制度改革推向了又一个高潮。

“两则两制”的发布与实施,意味着我国会计核算制度的改革,是坚持“两条腿”走路方针的。

制定会计准则,不但在形式上而且在基本的和主要的会计政策的选择与运用上,实现了与国际惯例的接轨;而发布与实施以会计科目和会计报表为主要内容的会计制度,则符合我国广大会计人员的传统习惯与思维方式,也适应大多数会计人员的业务素质要求。

然而,在第一个具体准则出台前的1996年,一些会计界人士就对当时实行的行业会计制度口诛笔伐,主张立即“取消”或“消灭”,以扶正被“冷落”了的会计准则,但是中国会计环境和会计实践教育人们,企图在很短的时间内按照西方发达国家的作法,采用“单轨制”的会计准则作为我国会计核算的规范,是行不通的。

我国今年实施的《企业会计制度》和将要制定的金融保险企业会计制度及小型企业会计制度,也是我国会计核算制度改革在经过了冷静思考后的必然选择,用达尔文生物进化论的三要素(遗传、变异和生存斗争)来解释,会计制度是我国会计规范的“遗传”,而从已经实施的《企业会计制度》来看,在“一般规定”中又包括了许多会计准则的内容,这在一定意义上或许也可看成是会计准则的“变异”。

总之,在我国企业会计制度与企业会计准则将长期并行,共同指导和规范我国的会计实践。

二、既有联系又有区别的两种规范:准则和制度对我国是否应该建立会计准则,十年来学术界有三种不同的观点:有人认为,我国根本就不该搞会计准则,它不符合国情;也有少数人认为,必须搞会计准则,并要尽快地以其来代替我国传统的会计制度;不过大多数人认为,考虑到与国际会计惯例的接轨和全球经济一体化趋势的需要,根据我国国情,在今后一个相当长的时期内,既要设计会计准则,也要制定会计制度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

所以总体从长远发展来看,企业的发展潜力很大。

二 会计机构的设置及岗位职责

财务会计岗位 、 筹资预算和财务预算的编制 、 监督执行和控制 。

2盈利能力分析

销售净利率:销售净利率反映了企业每单位的销售收入所产生的净利润,这个指标和净利润成正比,和销售收入成反比。销售收入如果增长了,利润率没有增长,说明费用过高,可能管理上存在问题。四川长虹2012年和2013年的比率分别为2.56%,0.93%,2013年比2012年有所下降,但是还保持着一定的获力能力。

(5)负责领导交办的其他与财产物资核算有关的事项。

5.固定资产岗位职责

(1)会同有关部门拟定固定资产管理与核算实施办法。

(2)参与核定固定资产需用量,参与编制固定资产更新改造和大修理计划。

(3)负责固定资产的明细核算,编制固定资产报表。

(4)计提固定资产折旧,核算和控制固定资产修理费用。

(5)参与固定资产的清查盘点,分析固定资产的使用效果。

6.成本岗位职责

(1)负责成本计划的制定、分析和日常控制。

(2)负责各项生产要素的归集、分配和明细核算。

(3)制定和不断完善产品成本的计算方法。

(4)归集和分配跨期摊提费用、辅助生产费用和制造费用,并进行必要的分析。

(5)将生产费用在完工产品和在产品之间进行分配,计算完工产品总成本和单位成本,并进行相应的明细核算。

投资报酬率(资产净利率):它表明资产利用的综合效果,比率越高,说明企业在增加收入节约资金方面效果越好。长虹1.66%和0.52%的比率超过了行业的平均水平,对于家电行业竞争如此激烈的环境来说还是不错的。

权益报酬率:长虹的这个指标还是比较低的,应该进一步加强管理,挖掘它的获力潜力。

3 报表分析

从资产负债结构表分析,四川长虹的应收款和存货占总资产比例较高,2011年应收帐款款及其他应收款净额占总资产的比例为29.26%,2012年为15.58%,2013年为24.67%;存货净额的比例11年37.21%,12年为38.89%,13年为33.69%,表明企业产品集压过多,由于四川长虹主要经营电子产品,而电子产品发展速度很快,产品更新换代也很快,过高的产品存货容易降低产品的市场价值,增加企业的经营风险。四川长虹的流动资产占总资产比例很高,2011年比例为83.59%,2012年为76.58%,2013年为80.77%;而固定资产占总资产比例较低,11年比例为14.05%,12年为19.08%,13年为15.67%;表明企业的资金主要由流动资产占用,因而扩大销售,加快存货和应收款的周转速度显得尤为重要。

总资产周转率:总资产的周转速度越快,反映销售能力越强。长虹的资产周转速度处于行业的平均水平,应该进一步采取措施,加速资产的周转,增加利润。长虹的应收账款周转率比较低,应该加强应收帐款的管理工作,加快周转。长虹的存货周转率比较低,应该加强存货的管理,在保证生产连续性的前提下,尽可能减少存货占用经营资金,提高资金使用效率

(7)负责货币资金日报表的编制和分析事项。

(8)负责领导交办的其他与货币资金结算有关的事项。

3.工资岗位职责

(1)会同劳动人事部门拟定工资、工资基金计划、监督工资基金的使用。

(2)审核发放工资、奖金,负责工资发放和工资分配核算。

(3)按规定计提职工福利费、职工教育经费和工会经费,并及时向有关部门拨交工会经费。

(6)负责各种成本报表的编制、复核与分析。

(7)负责领导交办的其他与成本核算有关的事项。

7.财务岗位职责

(1)负责原始凭证的汇总和复核。

(2)负责记账凭证的填制(或输入)、复核、编号、装订和保管事项。

黑 龙 江 科 技 大 学

2014——2015学年第一学期

分院:管理学院

课程:会计制度设计

专业班级:国际会计11-1

学号:13号14号

学生姓名:刘新新成同辉

任课教师:项晶

分数:

2014年11月14日

四川长虹电器股份有限公司会计制度设计

一 企业简介

四川长虹电器股份有限公司位于四川省绵阳市,是上市公司。始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。经过改制该组成股份有限公司,经营范围也突破了原有的机器生产,实现生产经营多元化。2005年,长虹跨入世界品牌500强。注册资本金为461624.42万元,属制造类企业,经营范围有家用电器、电子产品及零配件、通信设备、计算机及其他电子设备、电子电工机械专用设备、电器机械及器材、电池系列产品、电子医疗产品、电力设备、数字监控产品、金属制品、仪器仪表、家具、厨柜及燃气具的制造、销售与维修;房屋及设备租赁;;电子商务;软件开发、销售与服务;高科技项目投资。长虹现有员工七万多人,目前,长虹品牌价值655.89亿元。1营运能力分析

(1)负责现金、银行存款和票据的出纳及保管。

(2)负责现金日记账、银行存款日记账、各种票据备查账簿的登记。

(3)办理与供应单位、购货单位和其他单位或个人的往来结算及明细核算。

(4)负责企业各项借款费用的审核、计算、收付及其明细核算。

(5)负责备用金的审核、计算、收付及其明细核算。

(6)负责保证金(押金)、租金、罚没金、股息红利的计算和收付事项。

(2)负责办理资金的筹措、分配和调度事项。包括办理各项借款的借入和清偿手续,各项对外投资的投放和收回手续。

(3)负责各项对外投资的明细核算。

(4)负责公积金和公益金的管理与明细核算。

(5)负责编制现金流量表和其他资金报表,并对其进行必要的分析。

(6)负责领导交办的其他与资金调度有关的事项。

2.结算岗位职责

4.存货岗位职责

(1)负责储备资金定额、材料采购计划的编制和日常控制。

(2)负责各项财产物资明细核算,及时反映其收、发、结存情况。

(3)会同有关部门确定材料、固定资产、包装物、低值易耗品和其他物资的保管与清查制度。

(4)负责物资采购、材料成本差异、产品成本差异的明细核算,计算材料采购成本、材料成本差异率和产品成本差异率。