2014中国房地产走势

2014年2月中国房地产指数系统百城价格指数报告

十大城市主城区二手住宅价格涨跌情况

根据对北京等十大城市主城区二手住宅的活跃样本2的调查,2014 年 2 月,十大城市主城区二 手住宅样本平均价格为 27201 元/平方米,环比上涨 0.64%,同比上涨 18.05%。 环比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 0.64%,涨幅较上月收窄 0.21 个百分点。十大城市中 9 个城市环比上涨,北京、成都、深圳涨幅扩大,6 个城市涨幅收窄,杭州 持续下跌。具体来看,深圳涨幅居首, 环比上涨 1.60%;南京、 天津、 北京的涨幅介于 0.8%-1%(含 1%)之间,广州、成都、重庆、武汉和上海的环比上涨均在 0.6%以内,其中北京、成都环比涨幅 均扩大 0.38 个百分点,深圳环比微幅扩大 0.03 个百分点。杭州环比持续下跌,跌幅为 0.57%。 同比来看,2014 年 2 月十大城市主城区二手住宅平均价格上涨 18.05%,涨幅较上月收窄 1.08 个百分点。十大城市同比价格均继续上涨,其中 9 个城市涨幅收窄。具体来看,深圳涨幅仍然居首, 同比上涨 27.43%,涨幅扩大 0.47 个百分点,是本月唯一同比涨幅扩大的城市;南京和广州的涨幅 较为突出,分别为 22.94%和 21.99%,北京、上海、天津、武汉和重庆的涨幅在 10%-20%之间, 成都和杭州分别上涨 5.21%和 4.59%。

百城(新建)住宅价格环比涨跌幅分析

2014 年 2 月,100 个城市中,住宅价格环比 2014 年 1 月上涨的城市个数为 64 个,较上月增 加 2 个。涨幅居前十位的城市依次是:柳州、惠州、廊坊、石家庄、威海、北京、张家港、烟台、 湖州、南京,涨幅在 1.3%-3.6%之间。其中,柳州、惠州、廊坊、石家庄涨幅在 2%-3.6%之间, 威 海、北京、张家港、烟台、湖州、南京涨幅在 1.3%-2%之间。另外,鞍山、赣州等 54 个城市环比 上涨,其中鞍山、贵阳等 10 个城市涨幅在 1%-1.3%(含 1%)之间;北海、西宁等 18 个城市涨幅 在 0.5%-1%之间;淄博、青岛等 26 个城市涨幅在 0.5%以内。 2014 年 2 月,住宅价格环比下跌城市个数为 36 个,较上月减少 1 个。跌幅居前十位的城市依 次是:台州、马鞍山、绍兴、无锡、扬州、哈尔滨、淮安、江阴、宝鸡、芜湖。其中,台州、马鞍 山、绍兴跌幅超过 3%;无锡、扬州、哈尔滨跌幅在 2%-3%之间;淮安、江阴、宝鸡、芜湖跌幅在 1.6%-2%之间。 另外, 嘉兴、 株洲等 26 个城市环比下跌, 其中, 嘉兴、 株洲等 6 个城市跌幅在 1%-1.6%

2014年廊坊房地产市场状况

1、所谓的楼市中心,是指引领中国楼市发展的一、二线城市如北、上、广、深等大城市。

而30多年前拍摄的著名电影《闪闪的红星》中的一个人物,名叫胡汉三,他是这部“反恶”电影中的一个反面人物——凶恶的大地主。

当时,人们激烈反对他搜刮民脂民膏,他一再沦落,但“好人命不长、坏人活的久”,他总是一再恢复地位,并喊道:“我胡汉三又回来了!”后来,由于看这部电影的人很多,“胡汉三又回来了”这句话便流行了起来,现在,大家用它形容某人又恢复了什么或回来了。

在此,笔者将地产大鳄比喻为“胡汉三”,借以抛砖引玉。

近日媒体报道,房企重回一线城市,即楼市中心“胡汉三又回来了”,这到底意味着什么呢? 1、楼市中心需求积压急需释放,胡汉三早已看在眼里、记在心里由于自2010年以来的严厉调控,特别是限购、限贷甚至限价的政策,一、二线城市即楼市中心区域成为了调控的重灾区。

为了生存,他们不得不放弃根据地,**打游击或长征,多数辗转作战并将战略重地放在了三、四线城市。

然而,经过两年多的需求积压,作为楼市中心的一、二线城市,急需释放需求。

据媒体报道,作为地产大鳄的万科,在今年1-10月新增项目44个,其中,在北上广深等一线城市的新增项目7个,支付的权益金额76.36亿元,约占整体拿地资金投向的1/3。

而另一龙头房企保利地产也将一线城市作为拿地的重要目标。

根据保利地产信息披露,其在2012年拿地18次,土地成交总价为276.8亿元。

其中在一线城市的北京和上海各有两块地入手,土地成交总价为110.8亿元,占比超过四成。

不仅同为地产大鳄的万科、保利如此,今年10月,内地港股上市房地产公司花样年宣布以7.79亿元的价格成功收购花**投资(北京)有限公司100%股权,并间接获得后者拥有的位于北京CBD 的一块面积为17138.4平方米的土地。

胡汉三们为何重拳出击呢?这缘于楼市中心的市场复苏、需求积压释放、购买力旺盛等有利因素,胡汉三们早已看在眼里,记在心里。

2014年国内房地产市场走势判断

否 会全 面调 整 ? 这 是 国 人最 为 关 注 的 问题 。

并且分析今年政府工作报告 , 其 基 本 思 路 就 是 以增

场 。作 为房 地 产 投 资者 仍 希 望 延续 2 0 1 3年 的形 势 ,

然而 . 我们 应 看 到 , 尽 管 国 内房地 产 市 场 价 格 持续 上 涨 。但 是 2 0 1 3年持 续 上 涨 1 2年 之 久 的 黄金 价 格 突 然 停 止 了上 涨 步 伐 ,从 1 9 0 0美元 下 跌 到 1 2 0 0多 美 元 ,下 跌 了 3 0 %以上 ;类 似 , 2 0 1 3年 比特 币进 入 中

放住房按揭贷款。尤其是随着美国 Q E退出和美元

的升 值 , 借 有 大 量 美 元 外 债 的 国 内房 地 产 企 业 都 可

易 宪容 , 中 国社 会 科 学 院 金 融 研 究 所 研 究 员 。 ( 北 京 1 0 0 7 3 2 )

2 0 1 3年 是 国 内房 地 产 市 场 第 二 个 最 为 繁 荣 的

动 产 登 记 等 .对 房 地 产 影 响 预期 的 态 势 不 会 改 变 。

年份f 排 名第一 是 2 0 0 9年 ) , 国 内房 价 在 2 0 1 2年 上

明证 。

国。 被疯狂炒作 , 上 涨 幅度 达 到几 百倍 , 但 最 后 没 有

一

个 比特 币 的投 资 者 不 是 损 手 离 场 ; 还有 , 最 近 新

兴 市 场 货 币跌 幅较 大 , 对 国 内投 资 者 产 生 较 大 的影 响; 并且 , 中 国 房地 产 市 场 已经 上 涨 了 十 多 年 , 从 国 际经 验 来 看 , 房 地 产 市 场不 可 能 只 涨 不跌 , 上 涨 到 一 定 阶 段必 然会 引 起 房 价下 跌 。 2 0 1 4年 中 国 的房地 产 市 场 走 势 如何 , 取 决 于 四个 方 面 的 因 素 :

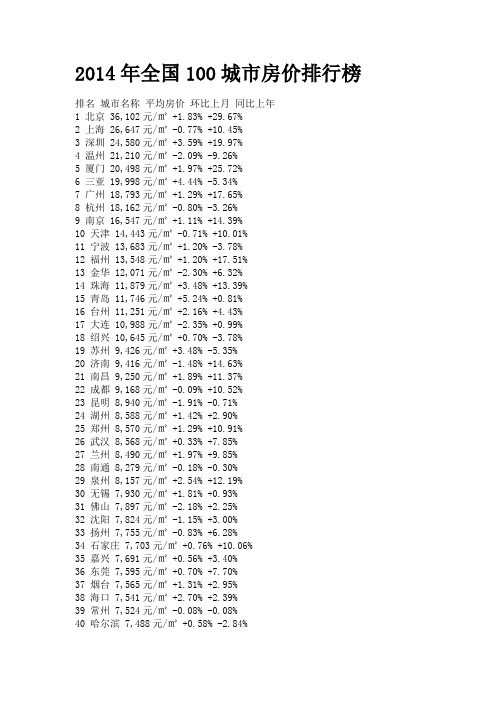

2014年全国100城市房价排行榜

2014年全国100城市房价排行榜排名城市名称平均房价环比上月同比上年1 北京 36,102元/㎡ +1.83% +29.67%2 上海 26,647元/㎡ -0.77% +10.45%3 深圳 24,580元/㎡ +3.59% +19.97%4 温州 21,210元/㎡ -2.09% -9.26%5 厦门 20,498元/㎡ +1.97% +25.72%6 三亚 19,998元/㎡ +4.44% -5.34%7 广州 18,793元/㎡ +1.29% +17.65%8 杭州 18,162元/㎡ -0.80% -3.26%9 南京 16,547元/㎡ +1.11% +14.39%10 天津 14,443元/㎡ -0.71% +10.01%11 宁波 13,683元/㎡ +1.20% -3.78%12 福州 13,548元/㎡ +1.20% +17.51%13 金华 12,071元/㎡ -2.30% +6.32%14 珠海 11,879元/㎡ +3.48% +13.39%15 青岛 11,746元/㎡ +5.24% +0.81%16 台州 11,251元/㎡ +2.16% +4.43%17 大连 10,988元/㎡ -2.35% +0.99%18 绍兴 10,645元/㎡ +0.70% -3.78%19 苏州 9,426元/㎡ +3.48% -5.35%20 济南 9,416元/㎡ -1.48% +14.63%21 南昌 9,250元/㎡ +1.89% +11.37%22 成都 9,168元/㎡ -0.09% +10.52%23 昆明 8,940元/㎡ -1.91% -0.71%24 湖州 8,588元/㎡ +1.42% +2.90%25 郑州 8,570元/㎡ +1.29% +10.91%26 武汉 8,568元/㎡ +0.33% +7.85%27 兰州 8,490元/㎡ +1.97% +9.85%28 南通 8,279元/㎡ -0.18% -0.30%29 泉州 8,157元/㎡ +2.54% +12.19%30 无锡 7,930元/㎡ +1.81% +0.93%31 佛山 7,897元/㎡ -2.18% +2.25%32 沈阳 7,824元/㎡ -1.15% +3.00%33 扬州 7,755元/㎡ -0.83% +6.28%34 石家庄 7,703元/㎡ +0.76% +10.06%35 嘉兴 7,691元/㎡ +0.56% +3.40%36 东莞 7,595元/㎡ +0.70% +7.70%37 烟台 7,565元/㎡ +1.31% +2.95%38 海口 7,541元/㎡ +2.70% +2.39%39 常州 7,524元/㎡ -0.08% -0.08%40 哈尔滨 7,488元/㎡ +0.58% -2.84%42 乌鲁木齐 7,413元/㎡ +2.57% +16.34%43 太原 7,378元/㎡ -0.03% +2.66%44 重庆 7,357元/㎡ +0.11% +6.19%45 秦皇岛 7,222元/㎡ -1.16% -1.91%46 镇江 7,150元/㎡ -0.87% +11.74%47 合肥 7,137元/㎡ +1.15% +11.76%48 西安 7,130元/㎡ -0.21% -1.68%49 泰州 7,089元/㎡ +0.90% +5.32%50 汕头 7,000元/㎡ +2.04% +7.05%51 徐州 6,947元/㎡ +0.74% +4.43%52 长春 6,927元/㎡ +0.71% +8.98%53 廊坊 6,920元/㎡ +0.52% +6.81%54 柳州 6,691元/㎡ +2.23% +16.30%55 桂林 6,662元/㎡ +1.17% +13.07%56 长沙 6,619元/㎡ +0.18% +1.35%57 呼和浩特 6,598元/㎡ -0.29% +1.90%58 日照 6,563元/㎡ +0.51% +8.02%59 东营 6,479元/㎡ +0.25% +10.22%60 唐山 6,432元/㎡ -2.29% -1.18%61 芜湖 6,343元/㎡ +2.03% -0.30%62 泰安 6,213元/㎡ -0.03% +6.04%63 赣州 6,200元/㎡ +1.72% +7.81%64 蚌埠 6,065元/㎡ +5.40% +9.28%65 盐城 6,064元/㎡ +3.15% +2.76%66 宜昌 6,055元/㎡ -0.48% +4.56%67 包头 6,053元/㎡ +0.05% +8.46%68 湛江 5,932元/㎡ +1.63% +5.31%69 淄博 5,893元/㎡ +1.39% +7.11%70 中山 5,892元/㎡ +2.83% +3.26%71 济宁 5,877元/㎡ +2.89% +7.95%72 聊城 5,859元/㎡ +1.24% +13.59%73 贵阳 5,857元/㎡ +1.00% +0.90%74 铜陵 5,851元/㎡ -0.59% +0.52%75 马鞍山 5,785元/㎡ +2.23% -1.73%76 惠州 5,747元/㎡ +1.50% +4.76%77 安庆 5,713元/㎡ +0.71% +5.52%78 西宁 5,681元/㎡ +1.12% +8.19%79 泸州 5,576元/㎡ +1.62% +15.02%80 连云港 5,541元/㎡ +1.35% +4.37%81 襄阳 5,541元/㎡ +1.28% +5.32%82 锦州 5,518元/㎡ +2.43% +7.21%83 玉溪 5,494元/㎡ -2.40% +8.17%84 威海 5,489元/㎡ +2.39% +7.54%86 德州 5,458元/㎡ +1.09% -0.27%87 银川 5,434元/㎡ -0.60% -1.58%88 丹东 5,406元/㎡ -4.22% +3.82%89 保定 5,343元/㎡ +1.14% +5.63%90 沧州 5,327元/㎡ +1.20% +10.84%91 拉萨 5,301元/㎡ -1.14% +25.85%92 九江 5,295元/㎡ +1.79% +0.13%93 吉林 5,246元/㎡ -2.40% +8.08%94 宿迁 5,171元/㎡ +1.69% +10.02%95 洛阳 5,140元/㎡ +1.08% +7.19%96 江门 5,112元/㎡ -2.96% -1.73%97 遵义 5,097元/㎡ +7.37% +14.05%98 绵阳 4,975元/㎡ -4.78% +2.73%99 鄂尔多斯 4,967元/㎡ -0.76% -0.92% 100 鞍山 4,892元/㎡ +0.76% -4.68%资料仅供参考,数据来源于网络。

中国房地产正驶入剧烈调整期

中国房地产正驶入剧烈调整期作者:暂无来源:《上海经济》 2014年第5期文/ 陈开朝编/ 张斌高璐璐在草原上,一大群牛在欢快地吃着鲜美的青草。

每只牛日以继夜不知疲倦地吃草,同时越来越多的牛犊加入到吃草行列,整个草原持续呈现一片欣欣向荣的景象。

直到有一天,存量草耗尽,牛才开始成群地死去……2014 年降价声此起彼伏,房市首现“撕裂”2014 年春节以来,自杭州德信北海公园打响降价第一枪后,跟随降价的城市和开发商此起彼伏,大有愈演愈烈之势。

据不完全统计,降价城市包括北上广一线城市,杭州、宁波、南京、沈阳、成都等二线城市,以及常州、无锡、惠州等三四线城市,加入降价的开发商不仅包括德信、朗诗等中小开发商,还包括万科、绿地、中海、九龙仓、绿城、首创等龙头/ 重点企业,至今促销力度在八折及以上的楼盘已超过30 个,部分楼盘如常州雅居乐星海湾甚至6 折甩卖……2014 年是中国房地产有史以来最吊诡的一年。

过去十多年里,中国房地产基本都是量价齐升,最不济也是普涨普跌。

但到了2014 年,全国房市不再普涨普跌:北上广深一线城市房价仍维稳,而宁波、杭州房价持续下跌,深圳、保定房价仍在上升,个别城市如南京,整体房价在上升,个别楼盘却猛烈降价。

第一次,中国房地产出现了“撕裂”。

如果说,2008 年普跌是受国际金融危机影响,2010 年的降价风潮是受严厉调控的影响,那这一次,在宏观形势和调控都稳定的背景下,却神奇地出现大面积降价风潮,着实令人匪夷所思。

有人从供求比、存销比和土地消化周期三个指标维度解释这一现象,认为众城市普遍存在供远大于求现象是导致这次降价风潮的主因。

但我认为,从分析角度,它提供了一种解释;但从逻辑角度,并不十分严谨。

先看反映开发商推盘量和成交量对比的供求比,供求比快升一般导致量“升”价“跌”,如果是量价齐跌,除非是外部环境或最终需求端出现了问题。

就像2008 年那次量价齐跌是因为受到了国际金融危机大环境的影响。

2014年全国房地产开发和销售情况

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

克尔瑞:2014年中国房地产行业7大预测(地产从业者必读)

克尔瑞:2014年中国房地产行业7大预测(地产从业者必读)2014-01-02 重庆商业地产网近日,克而瑞信息集团研究中心对未来一年的房地产走势做了七大预测。

(1)政策:热点城市行政性政策仍将强化,二、三线城市预计将适当放宽三中全会基调是理顺政府与市场的关系,但房地产市场化机制的形成是一个渐进过程, 2013 年房地产市场量价齐升,部分一二线城市房价飙涨,因此以限购限贷为代表的行政性调控短期内仍不会全面退出,而这也是现阶段政府的无奈之举,当务之急是加快房地产制度的改革和完善进程,为市场真正成为房地产的主导力量作好准备。

当然,房地产市场供需情况地区差异较大,从目前来看,过去十年全国“一刀切”式的调控已经出现了改变,中央层面上全局性的政策调控不会出现。

从城市层面上看,一线城市和热点二线城市限购限贷等措施短期难以退出,适当延迟改善性需求释放及抑制投资性需求,仍将是2014年的主基调,而例如房产税扩围、土地流转改革等,在一线城市先行落地机会也较大。

在我们看来,继续适当压制需求释放,争取更多时间从供应入手,包括保障性住房、自住型商品住房等,解决房价上涨过快问题。

大部分二、三线城市政策面将有序放宽,近几年这类城市房价呈现持续平稳增长,我们认为这主要与当地GDP 增长、人均收入水平提升以及货币流动性充裕等因素相关,房地产市场相对健康,政府过多的干预将有违市场性原则,这也不是新一届政府的整体态度,2014年,这类城市回归市场化将是大趋势,即便短期内限购限贷政策不会在明文上退出,其执行层面的松动也将成为可能。

(2)投资:新开工增速回升还将持续,今年土地成交释放将促明年投资走高本轮行业新开工面积增速走势,在2012年6月触及低点后缓慢回升,今年4月起累计增速回归正数,而后几个月虽然震荡上行,但上涨速度远不及2009年,这一方面是由于2011年土地市场成交大幅萎缩所致,另一方面也表明今年企业层面对房地产调控会否重启仍心存忌惮。

2014年1-7月份全国房地产开发和销售情况

2014年1-7月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-08-13 13:30一、房地产开发投资完成情况2014年1-7月份,全国房地产开发投资50381亿元,同比名义增长13. 7%,增速比1-6月份回落0.4个百分点。

其中,住宅投资34365亿元,增长13. 3%,增速回落0.4个百分点,占房地产开发投资的比重为68.2%。

1-7月份,东部地区房地产开发投资28833亿元,同比增长14.1%,增速比1-6月份回落0.5个百分点;中部地区投资10380亿元,增长11.6%,增速回落0.3个百分点;西部地区投资11168亿元,增长14.7%,增速回落0.1个百分点。

1-7月份,房地产开发企业房屋施工面积632685万平方米,同比增长11. 3%,增速与1-6月份持平。

其中,住宅施工面积451577万平方米,增长8. 2%。

房屋新开工面积98232万平方米,下降12.8%,降幅收窄3.6个百分点。

其中,住宅新开工面积69069万平方米,下降16.4%。

房屋竣工面积43524万平方米,增长4.5%,增速回落3.6个百分点。

其中,住宅竣工面积33270万平方米,增长2.7%。

1-7月份,房地产开发企业土地购置面积17824万平方米,同比下降4. 8%,降幅比1-6月份收窄1个百分点;土地成交价款4828亿元,增长9.8%,增速提高0.8个百分点。

二、商品房销售和待售情况1-7月份,商品房销售面积56480万平方米,同比下降7.6%,降幅比1-6月份扩大1.6个百分点。

其中,住宅销售面积下降9.4%,办公楼销售面积下降4.9%,商业营业用房销售面积增长7.4%。

商品房销售额36315亿元,下降8. 2%,降幅比1-6月份扩大1.5个百分点。

其中,住宅销售额下降10.5%,办公楼销售额下降14.0%,商业营业用房销售额增长8.6%。

1-7月份,东部地区商品房销售面积26436万平方米,同比下降14.8%,降幅比1-6月份扩大1.5个百分点;销售额21022亿元,下降15.2%,降幅扩大1. 2个百分点。

2014年中国房地产市场低迷的分析报告

2014年中国房地产市场低迷的分析报告二〇一四年七月十日目录一、背景分析............................................................................... - 1 -二、房地产泡沫形成的原因和条件 .......................................... - 2 -(一)什么是房地产泡沫?...................................................... - 2 - (二)房地产为什么会有泡沫?.............................................. - 2 -1、房地产的区域性强 ..............................................................- 2 -2、房地产生产周期较长 ..........................................................- 2 -3、房地产的价值不易判断 ......................................................- 3 -(三)房地产泡沫形成的条件.................................................. - 3 - 三、房地产泡沫生成和破灭的案例 .......................................... - 5 -(一)日本房地产泡沫的生成与破灭...................................... - 5 -1、泡沫的形成...........................................................................- 5 -2、催生超级泡沫的因素 ..........................................................- 6 -3、泡沫的破灭...........................................................................- 7 -(二)美国房地产泡沫的生成与破灭...................................... - 8 -1、泡沫的出现...........................................................................- 8 -2、催生房价泡沫的因素 ..........................................................- 9 -四、总结国外楼市泡沫的形成条件,对比我国近几年状况 - 11 -五、目前我国楼市低迷的原因 ................................................ - 16 -六、未来楼市走向预测 ............................................................ - 22 -一、背景分析在我国近20年的楼市发展历程中,房地产市场经历过两次调整,第一次是2008年至2009年的调整,第二次是2011年至2012年的调整,在这两次调整中,无论是北京等一线城市还是三四线城市,全国当年的房价都是上涨的,只是涨幅大小的区别。

2014年全国房价排行榜

2014年全国房价排行榜综述日前,全国房地产市场数据中心统计的《2014年1月全国城市房价排行榜前100名》火热出炉,1月全国城市房价排行榜前10名分别是北京、上海、深圳、厦门、三亚、温州、杭州、广州、南京、天津。

其中,厦门以21741元/平方米的房价,超过广州位列全国第4,同比上涨18.94%。

2014年全国房价排行榜的火热出炉,其中有些城市让人觉得实至名归,也有一些城市的排名让热大跌眼镜。

在2014全国房价排行榜中,厦门一跃而成为第四超过广州不仅让人大跌眼镜。

2014年全国房价排行榜2014全国房价排行榜前100名出炉,北京、上海、深圳仍然位居全国前三名,不过令人大跌眼镜的是,排名第四的城市发生了变化,广州被厦门所代替,广州楼价仅排名第八。

广州房价却排到了厦门之后,是否表示广州的楼价已经下跌了?满堂红市场研究部高级经理周峰认为,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

厦门房价真的有那么高吗?虽然上述结论是否属实目前尚存疑问,但新年伊始厦门楼市的火爆的确是不争的事实。

不过,在房价高企、银根紧缩的大背景下,马年厦门楼市最终走向如何,目前仍扑朔迷离。

2014年全国房价排行榜2014年全国房价排行榜涨跌分析广州房价却排到了厦门之后,楼价排行榜里面位置的上下变动,和楼价升跌是两回事,即便被厦门超越,但广州和厦门两地的楼价都在涨,只是厦门的涨幅较大而已。

限价限签政策导致广州楼价偏低,显示的成交价格不能全面反映广州楼市的真实情况。

2014年1月份厦门共计销售商品住宅5141套,面积60.97万平方米。

这也是自2013年3月以来,厦门楼市单月成交的最高纪录。

一举终结了自去年6月以来成交量“七连跌”的局面。

2014年1月份,厦门批准预售商品房8701套,面积60.83万平方米,其中商品住宅2628套,面积30.56万平方米,面积同比涨幅83%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2014中国房地产走势“变革”势如破竹,“回归”顺应理性。

2014年1月16日,由搜狐焦点网主办的2014“变革与回归--中国地产新视角高峰论坛”在北京中国大饭店盛大召开,邀请中国经济改革的参与者与中国房地产行业领袖共聚一堂,旨在把脉中国社会发展之要,在宏观经济调整和社会变革的时代,探索回归理性、回归民生、回归可持续发展之路。

以下是中国房地产开发集团理事长孟晓苏先生演讲: 根据会议要求我来讲一讲对新的一年的房地产市场预期问题,谈到预期必须要谈到回顾。

2013年虽然已经走完,但是国家统计局的数量还没有出来,我们完全可以通过一到十一月份的数据,这也是权威的国家统计局发布的数据来预测,来分析去年。

那么去年房屋的销售面积已经提高了13.5亿平方米,而房屋销售额预计将超过8.4万亿人民币。

2013年房地产市场投资看到19.5%到11月份的增长,可以预计2013年投资从7万多亿增长到了8.6万亿左右,和整个市场增长相匹配的是房价在去年也有相应的提高。

对于2014年房地产市场的预测,我从这么五个方面来做判断,第一走出调控误区,重建市场经济。

第二楼市持续发力,形成强劲内需。

第三结束两年低迷,进入上升周期。

第四房价总体走稳,限购城市另议,第五加快城镇发展,纠结流转土地。

首先谈第一个走出调控误区,重建市场经济,谈到2013年的调控,首先会想到国五条连续十年调控,连续三年限购,到了国五条,做到了无以复加。

到了年底中央三中全会明确提出市场在资源配置中要起决定性作用和更好发挥政府的作用,其中市场机制有效调节的经济活动一律取消审批。

我们这个经济发展难道真的离不开千手观音,万能政府吗?在80年代的时候,如果没有政府调控,农民就不种地了,后来说没有政府调控,房价就涨到天上去了,其结果是越调越难,这只看得见的手,成了闲不住的手,这本来是我的话,后来变成总理的话。

回顾当年的温州市委,为他们能够推动民营经济的发展?原来就是因为他们按照当时意识形态没有办法管,尤其干脆放弃了领导,由此出现推广到全国初期的温州经验。

可是这些年一些人到处乱调控搞乱了市场,万里同志农改初期一句话,与其瞎指挥还不如不指挥,设想如果上一届国务院五年上班不房价会怎么样,相信经济会比后来的好。

这个调控回来被人们看清了本质,但是当年调控造成病态思维在去年仍然存在,外国病叫斯德哥尔摩综合症,说的1974年六个斯德哥尔摩人被劫持,被劫持时间长了以后,解救出来以后他们不适应,他们就不适应一个自由的状态,他们就习惯于按照劫匪的虐待去思考问题。

去年我们看到了这种情况在很多企业家身上发生,房地产企业在前些年调控中一年要被打两顿,突然去年3月份以后没人打了,他觉得皮痒,又觉得为什么不打我了呢?经常在说下半年该打了,到年底很奇怪为什么不打了呢?他不打难受。

这种斯德哥尔摩综合症传到了国外,多年调控令巴克莱杜撰出李克强经济学。

今年10月底明确提出了构建以政府为主的保障体系,以市场为主的多层次住房需求,这样的一个叫做两个为主,一个体系,重塑了早在19年前我们房改方案提出的政府建设廉租房,市场提供商品房这样一个双轨并行的体系。

经济工作会议明确了政府的职责,政府职责不是商品房上大杀大砍主要解决好廉租房、公租房等保障性建房供给做好棚户区改造。

要在2015年把保障房覆盖面达到20%左右,同时要坚持市场化的改革方向,充分发挥市场活力,满足多层次的住房需求,这是政府应当做的。

这是第一个。

走出调控误区。

第二个谈谈楼市持续发力,形成强劲内需。

我们现在需要内需拉动经济,这是因为外需不畅。

所以倒逼机制,问题导向成为三中全会提出的一种重要的工作决策理念。

这种倒逼机制其实早在1996年已经发现,当时的内需不足,朱总理接受我们建议,提出把住宅建设培育为新的经济增长点和新的消费热点,并且由此推出住房制度改革。

2000年开始中国已经实行了这一步转型,从原来的轻纺工业为主,转向新主导产业为主。

我国当年房改课题组计算100亿拉动168亿元其他行业的产出,当时朱总理明确提出这个要求,并不闭会房地产业拉动的作用,主动提出这种拉动作用。

房地产业在那个时期一直到现在我们看到它拉动了中国五十多个相关产业发展。

在1996年在朱总理担任副总理时期,曾经出现过第一轮的产能过剩,当时钢铁一亿吨过剩,但是后来通过房改启动经济之后很快发现产能不过剩了,老百姓踊跃买房之后,这些产出都很快找到了市场,包括纺织业,这本来是房地产业,跟房地产业关联没有像钢铁、水泥这么密切,但是原来人民只有穿衣服那点布的需求,后来一买房才发现,家具、家装,床上用品大量纺织品需求出现了,朱总理现任的时候产能大大提高但是却没有过剩。

正是因为这样的原因,所以当时国务院明确的把房地产业列为国民经济的支柱产业强调了它的拉动作用。

这几年房地产调控错把降房价当做目标,调控的跟降房价的需要恰恰是反的明明是供不应求,通过紧缩地跟抑制产出,明明调翻了,但是我多次提醒听不懂。

长期限购使相关制造业纷纷受到损害,包括钢材、水泥、有色、物流、电力等等。

原来要当做十大振兴产业那么重要产业,那些制造业,由于抑制内需、打压房地产却都变成了过剩产业,原因何在?因为缺乏最终消费的支撑。

这就像侯宝林当时说的一个相声,没有包袱皮,包不住米。

现在把谁比喻为贼不合适,但是把房地产产业是包袱皮靠谱。

如今产能过剩真的是过剩吗?如果启动内需,我相信有一部分是过剩,有一部分是就不过剩。

一位中央老领导问我,说经济这么多问题,怎么解决?我说你听过吗?马三立药方,医生给他的药方,打开里三层,外三层包装,里面两个字,就是挠挠,只要抓住主导产业,经济很容易启动,促进房地产市场的平稳、健康发展。

现在提出一方面商品房发展,另一部分棚户区改造,不光是建保障房,棚户区改造可以接续形成新的经济增长力。

第三个谈谈结束两年低迷进入上升周期,中国经济发展有周期规律,房地产发展也有周期规律。

刚才赵晓已经跟大家展示了美元的周期,我这里展示的美国人、英国人、香港、日本以及我们研究房地产业的周期规律。

各国各地房地产周期是不一样的,而我们中国也有我们大陆的房地产发展周期,根据我们对房地产销售面积,和房地产销售额的这种变化的分析,我们发现中国内地或者中国大陆房地产业是七年一个周期,其中是五年增长,两年低落,已经连续走过了四个完整的周期。

而从上一个周期第一个时间点,2011和2012年,去年2013年房地产业市场恢复了活力,二季度经济跌到低谷,但是三季度开始走出低谷,实现7.8%增长,让国内外让全体人民建立了信心。

明显的看到从去年开始,房地产已经进入到一个新的发展期,这个发展期是多长时间呢?根据周期规律,它应当是五年增长。

第一步,政府加大投资,缓解经济萎缩。

第二步楼市率先启动,带动经济发展。

第三步需要拉动生产,企业再显生机。

第四步股市结束低迷。

现在已经走到楼市启动这一步,去年虽然不少地方出现地王被人指责,但是总体上来看经济刚刚恢复,全国企业购地,一直是负数,直到年底才出现正数。

这说明经济回升的基础仍然补牢顾。

到了今年年初人们在猜测会不会又要打压房地产,看到一些主管部门讲话,我告诉他们不会,因为领导人认识得很清醒,目前经济回升基础仍然不牢固,不能也绝不会掉以轻心。

还记清姜昆李文华相声,一个人星期天看老虎,结果瞎折腾掉到虎山里面去了,最后大家群众们解下了裤带,结成一根绳子,把这个人从虎山里拉了上来,上来以后大家都很高兴,可为什么没有人鼓掌,一看大家都提着裤子呢,原来裤带还没有收回来。

现在看到经济恢复了,我们都很高兴,但是能不能腾出手打压房地产,腾不出手,因为两只手都提着裤子,想一想松手裤子掉下去,傻瓜才会松手打压别人。

中央经济工作会议提出稳中求进,改革创新,巩固稳中向好发展态势,就是告诉双收紧紧提好裤子。

第四房价总体走稳,限购城市另议。

房价到底上涨了多少,25年房价年年上涨,这是全国城镇商品房的平均价格的数据,而在2013年已经看到了十一月份的数据,经过国家统计局的数据不算,我算出来平均6300多块钱一平方米,到了12月份没有大的调整,全国上涨幅度是在8%到9%。

总体上是个良性增长,但是恰恰是在限购城市,房价猛涨。

我们看到了1到11月份一线城市上涨幅度都超过20%,其中北京达到了21.1%,上海达到21.9%,恰恰是限购加剧供不应求所造成的后果。

人们还误以为限购之后购房者都变成刚需了,当然你不是现贷,人家如果不是说自己刚需根本没有购房资格,所以老百姓用各种办法把自己变成刚需,第一叫子女顶替,由于家长没有购房资格,让子女,让年轻人买房。

造成去年北京年轻人买房比重从15%比例一下子增长到45%,有的误以为真的年轻人买房,这不是透支了未来刚需,恰恰是子女顶替这个办法,使得这些人获取了购房资格。

第二个借名亲戚,个人没有权利买房了,家里没有权利买房,借家里亲戚名字买房。

那天跟我说你是孟教授,前年听了您的讲话之后,我们家就在二环路上买一套房,当时买的五万一平方米,现在涨到七万平方米,我用小舅子名义买房。

这个人走以后我才猛然醒悟,这个家伙不就是国五条投机片够那个坏人吗?第三个夫妻假离,去年假离婚成为一大闹剧,怎么假离两个人把房产转到一方名下,另一个人通过离婚净身出户,一般男人转移到女人名下,男人净身出户。

两个人办理复婚手续由于完成一轮买房,离婚和复婚费用总共18块钱,而买房首付和按揭优惠高达60万,更不要说取得了宝贵的购房资格。

如果要是再买房呢,离一次婚,再结一次婚,反正都是两个人,上演二人转。

第四个办法我昨天才听说,是一个著名主持人告诉我,他说他买房了,我说你们怎么买的?你们离婚了,没离婚,他是用冒险办法,结果发现管理有缝隙,挂在网上大家没发现,所以大家可以试试。

事实证明中国楼市泡沫论是一个伪命题,25年前就说房价会降,结果这25年北京一些地方房价上涨了20好几倍,这些说楼市是泡沫的人,最近又开始张开大嘴无处说,其实中国和外国不是一样的,老拿外国的事情来说中国。

为什么这些专家们他们所说的不准呢,他们蒙,美国有一个谚语说一块坏的表一天也有两个时候准的。

而这些专家的表从来没准过,因为他们表没有指针。

中国能不能像美国、日本或迪拜那样出现那样一时的泡沫,我认为近期不会。

说年轻人会得老年病,我是不相信的,这个年轻人什么时候会得老年病?到他老年的时候才会得老年病,我赞成赵晓刚才分析中国城镇化只是五十年前,六十多年前的日本。

那么日本的老年病还是在这三十年之后的事儿。

在这调控中我们也看到了调控一次上涨一次,越调控越上涨,成为一大乱象,十年调控使得房价上浮越调越高,调到了前年的五年,每年递增11%,去年我们也看到了这种限购城市涨得更快了。

从各国各地的房价看,短期看供求,中期看结构,长期看通胀,总体上房价都是上涨,而房价上涨的原因是什么?从北京四合院可以清醒的看到,原来房价上涨的根本原因是在于土地增值。