广州统计年鉴2020社会经济发展指标:旅游业总收入外汇收入情况(2019年)

2022年广州旅游业统计分析报告范文

2022年广州旅游业统计分析报告范文2022年,旅游业随着经济复苏开始景气回升,国内经济稳定增长奠定了广州旅游总体保持较快增长的基础;金融危机的国际影响也逐步减退,使入境旅游市场逐步恢复稳定。

一、总体情况(一)城市接待游客情况2022年,我市城市接待游客总人数1.18亿人次,比上年增长6.3%。

其中过夜旅游者3975.53万人次,同比增长12.66%;接待一日游游客7873万人次,同比增长3.36%。

过夜与不过夜游客的比重分别为33.55%和66.45%,过夜游客比重同比上升1.89个百分点,说明停留广州过夜的游客不断增加。

表12022年广州市接待游客分类统计报表1、国内旅游市场持续快速增长2022年我市共接待国内过夜旅游者3286.12万人次,比上年增长12.68%;其中旅行社接待国内游客1153.78万人次,同比增长5.06%。

从表2可见,来穗国内游客的数量呈逐季攀升的态势。

来穗国内旅游者的大幅增加,与我市旅游部门持续有力的国内旅游宣传促销攻势密不可分,如国民旅游休闲计划的施行,广佛肇、广深珠区域旅游合作产品的包装宣传推广,在国内30多个城市的专题促销以及旅游文化节广州系列活动的成功举办等,为广州带来了络绎不绝的省内外游客。

广州地区旅行社地接国内游客中,接待人数排名前五的省(市)为:海南、北京、云南、广西和湖南;增幅排名前五的省(市)为:西藏、青海、陕西、宁夏和河北。

表2广州接待过夜国内旅游者增长情况对比表-2-2、入境游市场逐步恢复入境游市场经历了2022年国际金融风暴冲击后,2022年初又遭受甲型H1N1流感的影响,在艰难中起步。

如表3所示,海外旅游者接待人数在1月份同比达到2位数的降幅,经历了反复的升降以后,从5月份起全面止跌回升;而外国人的降幅基本大于海外旅游者的降幅,其止跌回升也稍晚于海外旅游者,于下半年起全面恢复。

从8月份起到12月,接待海外旅游者人数、外国人同比增幅逐步加大,最高达四成,主要原因一是由于2022年同期开始入境游市场受金融海啸影响而大幅萎缩;二是广州作为一个闻名遐迩的商都,海外游客以商务活动作为来穗目的的占了40.02%,由于世界经济的回暖,各国(地区)来穗进行商务活动重新活跃,广交会举办期间的10月海外旅游者和外国人同比增幅达23%-38%;三是广州旅游部门在境外设立常驻办事处、颇有成效的宣传推广以及节庆活动的举办,吸引了众多的海外游客;四是11月和12月正值各类节庆活动云集,特别是12月,接待人数的增幅达到最高值。

旅游业_新常态_空间生产与空间重构的新动力_黄剑锋

旅游业“新常态”:空间生产与空间重构的新动力*黄剑锋陆林摘要面对中国经济发展新常态,旅游业也进入以新战略、新需求、新供给、新业态为特征的新常态。

新的旅游空间的生产以及由此形成的空间格局重构成为新常态下旅游业提质增效升级的关键支撑。

在考察旅游业空间格局异质性、地带性、集聚性特征基础上,认为新常态下旅游业空间生产与重构正发生方式、结构、动力等方面的深刻转变,并分析了市场力、政府力、内源力、外向力在空间生产与重构中的作用机制,提出通过要素创生、结构改变、功能转换、尺度重组等路径实现新常态下旅游业空间生产与重构。

关键词旅游业;空间生产;空间重构;经济发展新常态中图分类号F061.5&F590文献标识码A文章编号1001-8263(2015)06-0039-06作者简介黄剑锋,安徽师范大学国土资源与旅游学院讲师,复旦大学旅游学系博士生安徽芜湖241002;陆林,安徽师范大学国土资源与旅游学院教授、博导安徽芜湖241002一、问题的提出(一)经济新常态下的旅游业“新常态”当前,中国经济发展进入新常态。

经济正从高速增长转向中高速增长,经济发展方式正从规模速度型粗放增长转向质量效率型集约增长,经济结构正从增量扩能为主转向调整存量、做优增量并存的深度调整,经济发展动力正从传统增长点转向新的增长点。

新常态是在中国经济进入新的发展阶段后出现的新机遇、新条件、新失衡等,正逐渐成为经济发展中较长时期稳定存在的特征(刘伟、苏剑,2014)。

认识、适应和引领新常态,是当前和今后一段时期特定产业发展中需要遵循的基本逻辑。

面对经济新常态,作为现代服务业重要组成部分的旅游业逐渐成为经济提质增效升级的新的增长点,其自身也逐渐进入一种“新常态”(王兴斌,2015),呈现一系列新特征:一是新战略,随着中华人民共和国旅游法的施行、国务院旅游业相关发展意见和国民旅游休闲纲要的发布,以及国务院旅游工作部际联席会议制度的建立,旅游发展国家战略得以确立。

2020年度全国旅行社统计调查报告

2020年度全国旅行社统计调查报告文化和旅游部发布2021-04-164月16日,文化和旅游部发布2020年度全国旅行社统计调查报告。

报告全文如下:按照文化和旅游部制定、国家统计局批准的《全国文化文物和旅游统计调查制度》,经各省(区、市)文化和旅游行政部门审核,现将2020年度全国旅行社统计调查情况汇总如下:一、填报情况2020年度全国旅行社季度组织接待和年度财务数据审核完成率分别为86.02%、84.81%、84.30%、88.60%和86.60%,年度平均审核完成率为86.07%。

27个地区年度平均审核完成率超过全国平均水平,其中22个地区的年度平均审核完成率在90%以上。

二、行业规模截至2020年12月31日,全国旅行社总数为40682家(按2020年第四季度旅行社数量计算),比2019年增长4.47%。

除吉林和黑龙江旅行社数量减少,减幅分别为0.71%和1.55%外,其余30个地区旅行社数量都有不同程度的增长,海南、新疆、湖南、贵州、甘肃等5个地区涨幅均在10%以上,其中海南增幅最大为24.22%。

广东、北京、江苏、浙江、山东等5个地区旅行社数量超过2000家,数量最多的广东为3390家。

此外,西藏、宁夏和兵团3个地区旅行社数量少于500家,分别为310家、173家和162家。

(详见附件1)2020年度全国旅行社资产总计为1992.46亿元,其中负债总计1603.29亿元,所有者权益总计389.17亿元。

全国旅行社从业人员322497人,其中大专以上学历人数220311人,签订劳动合同的导游人数108803人。

(详见附件2)三、经营情况2020年度全国旅行社营业收入2389.69亿元,营业成本2280.86亿元,营业利润-69.15亿元,利润总额-71.77亿元,本年应交税金总额12.77亿元,旅游业务营业收入1374.56亿元,旅游业务营业利润3.27亿元。

(一)三大市场情况2020年度全国旅行社国内旅游营业收入1194.49亿元,占全国旅行社旅游业务营业收入总量的86.90%;国内旅游业务营业利润2.65亿元,占全国旅行社旅游业务营业利润总量的80.91%。

中国统计年鉴2020全国社会经济发展指标:25-18 民族自治地方国民经济与社会发展主要指标

8526

8308 248 422

6068 14885

8141

2018

2019

1990

1995

速度指标(%) 指数 (2019年为以下各年)

2000

2005

2010

18938 9781

19218 9801

125.6 142.5

119.8 135.5

114.3 126.2

1559

1575

182.4 529.0 216.3

90.9 135.7

72.2

135.6 145.4 254.8

165.8 342.2 161.7

91.8 123.5

63.8

139.1 132.4 187.0

147.2 266.3 153.5

83.0 98.6 61.3

118.8 117.7 112.9

127.3 201.4 135.2

100.0

161.9

445 1290 13.3 2944 19249 5822 5929 35195

417 1084 13.2 3048 18055 7124 7766 38366

443.3 486.8 1090.2 240.9 2443.9 1934.4 1862.3 1959.6

218.2 452.5 794.7 189.3 1521.7 1018.3 1400.0 893.1

132 754 9232 5326

142 1656 15964 8072

194 5203 35052 15418

1.43

1.69

2.12

42

59

91

297

892

2456

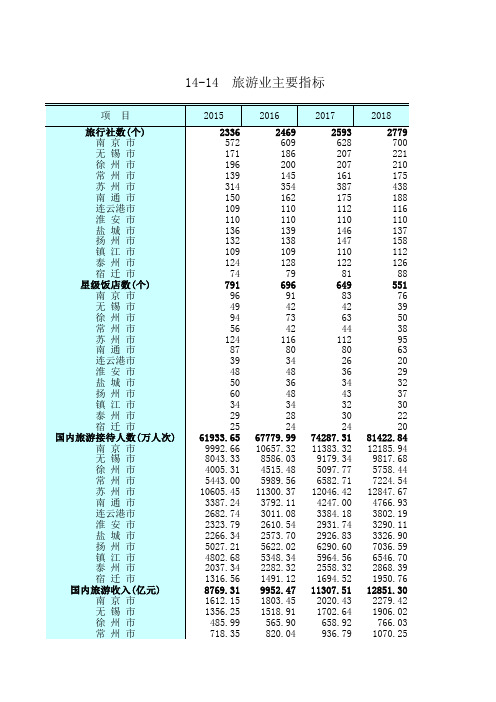

江苏统计年鉴2020社会经济发展指标:旅游业指标

项 目

旅行社数(个) 南京市 无锡市 徐州市 常州市 苏州市 南通市 连云港市 淮安市 盐城市 扬州市 镇江市 泰州市 宿迁市

星级饭店数(个) 南京市 无锡市 徐州市 常州市 苏州市 南通市 连云港市 淮安市 盐城市 扬州市 镇江市 泰州市 宿迁市

国内旅游接待人数(万人次) 南京市 无锡市 徐州市 常州市 苏州市 南通市 连云港市 淮安市 盐城市 扬州市 镇江市 泰州市 宿迁市

5431 17725 252200 13743 2951 2357 8822 8341 9424 4658 1389

2019

2954 747 241 210 193 478 204 118 114 142 167 120 131 89 482 72 34 37 38 77 54 17 27 32 36 26 16 16

79227 42482 4963 15468 230448 12581 2716 2125 8212 7506 8539 4161 1044

2416.48 693.33 526.20 409.23 365.89 904.76 923.77 371.23 218.71 4008509 815615 586016 44472 203697 1827753 195230 28936 26032 70181 76358 75747 45707 12765 464836 88281 49514

87611.70 12718.85 10236.93 6337.14 7947.05 13374.10 5251.21 4199.36 3658.47 3703.84 7739.11 7120.71 3156.72 2168.21 13902.21 2412.24 2015.70

广东省21市旅游收入排行榜

2016年广东省21市旅游收入排行榜近年来广东旅游产业的发展劲头十足,2016年广东全省旅游收入10433.81亿元,同比增长14.9%。

其中,广州旅游收入最高,旅游收入3217.05亿元,深圳紧随其后,旅游收入1368.66亿元。

广州旅游收入是深圳的2.35倍。

2016年广东全省旅游收入10433.81亿元,同比增长14.9%。

2012年广东旅游收入仅5790.61亿元,同比增长19.75%,五年复合增长15.86%。

2016年广东旅游收入是2012年的1.8倍。

2016年旅游外汇收入1233.52亿元,同比增长11.72%。

国内旅游收入9200.29亿元,同比增长15.34%。

值得注意的是,近五年国内旅游收入持续增长,平均增速16%。

数据来源:广东省经济和信息化委员会中商产业研究院整理从区域来看,经济发达的省市旅游收入较高。

2016年珠三角旅游收入最高,7279.71亿元,同比增长12.44%。

广东东翼旅游收入905.36亿元,同比增长26.34%。

广东西翼旅游收入增速最快,旅游收入806.29亿元,同比增长26.4%。

广东山区旅游收入1442.47亿元,同比增长15.21%。

从各市来看,2016年旅游收入超500亿元的城市仅有3个,其中广州、深圳旅游收入超1000亿元。

广州旅游收入最高,旅游收入3217.05亿元,同比增长12.01%,旅游收入占比30.83%。

深圳紧随其后,旅游收入1368.66亿元,同比增长9.94%。

广州旅游收入是深圳的2.35倍。

佛山第三,旅游收入624.73亿元,同比增长14.36%。

热门城市东莞、惠州、珠海旅游收入分别为445.40亿元、364.14亿元和317.08亿元,增速分别为:12.71%、10.27%和14.57%。

从旅游收入增速来看,7城旅游收入增速超20%,分别为汕头、茂名、湛江、潮州、江门、梅州、揭阳。

其中汕头、茂名旅游收入增速超30%,旅游收入分别为353.82亿元和242.31亿元,增速分别为36.02%和30.97%。

2023广州统计报告全文

2023广州统计报告全文引言本文旨在对2023年广州市的经济、人口、产业结构等方面进行全面统计和分析,以便全面了解广州市的发展现状和趋势。

通过对数据的分析和解读,我们可以为政府决策提供参考,也可以为企业和个人提供有用的市场信息。

一、经济发展1.1 GDP增长根据数据显示,2023年广州市的GDP总量达到X万亿元,与去年相比增长X%,保持了持续稳定的增长态势。

这一数据表明广州市保持着较高的经济增长速度,并且在国内城市中具有较大的影响力。

1.2 主要产业分布广州市的主要产业包括制造业、金融业、旅游业等。

制造业一直是广州市的支柱产业,其在GDP中的占比稳定在X%左右。

金融业也在近年来持续发展,对经济增长起到了积极的推动作用。

旅游业也得到了快速发展,其中以珠江夜游和美食文化旅游最受欢迎。

二、人口与社会发展2.1 人口总量2023年广州市的人口总量为X万人,与去年相比增长了X%。

这一数据显示了广州市的人口规模继续保持增长趋势,也反映了广州市在国内的人口优势。

2.2 人口结构广州市的人口结构经历了一定的变化。

老龄人口逐渐增多,青壮年人口比例略有下降。

这一趋势对社会福利、医疗保健以及养老服务等提出了新的挑战。

2.3 教育与就业广州市的教育水平持续提高,高等教育率不断上升。

大量的高校毕业生涌入就业市场,为广州市的经济发展提供了源源不断的人才资源。

三、城市建设与环境3.1 城市规划广州市在城市规划方面取得了显著的成果。

城市基础设施不断完善,交通发展快速。

地铁网络覆盖面积扩大,便捷的交通为居民出行提供了更多选择。

3.2 环境保护广州市始终高度重视环境保护工作。

近年来,市政府加大了对大气污染和水污染的治理力度,并且鼓励居民参与环保行动。

这一系列措施有效改善了广州市的生态环境。

四、产业升级与创新4.1 科技创新广州市致力于推动科技创新。

近年来,市政府加大了对科研机构和高科技企业的支持力度,积极引进人才和资金。

这些措施使得广州市的创新能力显著提升,为产业升级提供了强有力的支撑。

粤港澳大湾区的功能划分与空间集中度测算

管理纵横粤港澳大湾区的功能划分与空间集中度测算李 强摘要:粤港澳大湾区作为当前经济转型创新的桥头堡与风向标,目前面临着各城市功能的精准定位尚不清晰、城市群的孤岛效应和内耗效应凸显等问题。

明确城市群的细分定位是指导城市间科学发展和合理分工的重要前提。

通过构建大湾区城市群的总体特点,本文选取14个评价指标,构建了对外开放、产业结构、城市运营、金融发展4类功能,结果发现粤港澳大湾区在4类功能的空间聚集程度都比较低。

总体看来,粤港澳大湾区城市内部还需要进一步合作和精细化分工,实现各城市共同进步与发展,避免木桶效应中的短板出现。

关键词:粤港澳大湾区功能等级空间集中度2017年10月,党的十九大报告明确指出,粤、港、澳三地携手共建大湾区,合力打造国际一流湾区和世界级城市群。

这意味着粤港澳大湾区已经并肩美国纽约湾区、旧金山湾区和日本东京湾区等世界大湾区,承载着国家多重战略功能,将成为中国经济的一个新增长极。

当前形势下,发展粤港澳湾区经济既是粤港澳自身发展的内在需要,也是国家区域发展战略的重要构成与动力引擎。

从整体经济实力上看,粤港澳大湾区完全可以比肩纽约湾区、旧金山湾区和东京湾区。

数据显示,由广东省的广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门9座城市及2个特别行政区,即香港、澳门组成的9+2大湾区多中心城市群,无论是从占地面积、人口数量,还是从港口运输等指标上,都毫不逊色于美国纽约湾区、旧金山湾区和日本京湾区,有些数字甚至还远远超过它们,显示出其不俗的经济体量和巨大的发展潜力。

但值得注意的是,目前各城市功能的精准定位尚不清晰,城市群的孤岛效应和内耗效应容易凸显。

明确城市群的细分定位,是指导城市间科学发展和域和制约条件四个方面,阐述建设粤港澳大湾区的核心是实现港澳与广东省关税区的优势互补。

实证研究方面,陈章喜与毛玥通过研究港珠澳大桥的建成和贯通前后对香港、澳门、珠海三地房地产业变动的影响,两两对比和实证研究,结果表明,港珠澳大桥的开通对珠海—澳门双方房地产业影响力都不大。

内蒙古统计年鉴2020社会经济发展指标:旅游业基本情况

272

363

520

2015 969 76 41 163

2019 1143 91 49 294

7050

639 1958311

1533523 1865551

45176

61506

29117

31254

147433 160293

8352

19317

2257.10 4651.49

780

920

54

202

263

391970 1001635 1428015

384000 995007 1400197

2814

5550

17823

5156

1078

9995

19425

25808

31100

735

2062

4478

42.72

208.09

732.70

12645

35207

60190

322300 1797200 6929200

旅行社职工人数(人) #组团社

Number of Staff and Workers of Travel Agencies(person)

Domestic Tour Wholesaler

星级宾馆个数(个)

Total Number of Stars Hotel(unit)

入境旅游人数(人次) 外国人

Total Number of International Tourists Inbound (person-times)

12-9 旅游业基本情况 Basic Statistics on Tourism

指标

Item

旅行社总数(个)

Total Number of Agencies(unit)

公务员考试行测资料分析练习

公务员考试行测资料分析练习针对下列文字.图或表回答问题。

你应根据资料提供的信息进行分析、比较、计算、处理。

一.根据下列文字材料回答1-5题。

最新统计数字显示,截至2014年底,全国党员总数已达6451万名,占全国人口总数的5.2%;女党员1119万名,占党员总数的17.4%;少数民族党员401.1万名,占党员总数的6.2%。

党员队伍结构不断改善,分布状况更趋合理。

目前全国35岁以下的党员有1439.1万名,占党员总数的22.3%。

党员队伍中具有高中以上学历的3237.4万名,占党员总数的50.2%。

其中,大学本.专科学历1319.3万名,占20.5%;研究生学历41.1万名,占0.6%。

2014年底,党员队伍中有工人.农牧渔民3166万名,占党员总数的49.1%;各类专业技术人员776.3万名;机关干部592.3万名;事业.企业单位管理人员618.2万名。

据介绍,近年来,全国发展党员数量保持均衡,1990年至2014年,全国共发展党员2175.9万名,平均每年发展党员197.8万名;新党员的构成.分布明显改善,去年全国发展的党员中,35岁以下青年占73.95%,生产.工作一线的党员约占50%;同时女党员在党员队伍中所占比例明显增长,1995年全国发展女党员数占新党员总数的20.9%,2014年达到26.7%。

入党积极分子队伍不断壮大,到2014年底,全国共有入党申请人1395.4万名,入党积极分子764.6万名,分别比10年前增加了315.2万名和211.6万名。

1.截至2014年底,我国男性党员人数为:A.5332万B.1439万C.6451万D.3794万2.2014年底党员队伍中,具有大学本.专科学历以上的党员约有:A.3237.4万B.2157.2万C.1360.4万D.784.8万3.2014年底事业企业单位管理人员中的党员人数占全国党员总数的比例约为:A.9.2%B.9.6%C.9.3%D.9.8%4.2014年全国新发展的女党员占新党员总数的比例与1995年相比,高出了几个百分点:A.5.6B.7.2C.6.4D.5.85.1990年底全国共有入党申请人和入党积极分子各多少人:A.1080.2万627.8万B.897.6万627.8万C.1080.2万553万D.897.6万553万二.根据下列文字和图表回答6—10题。