工商统一税税目税率表

18种税最新税率表

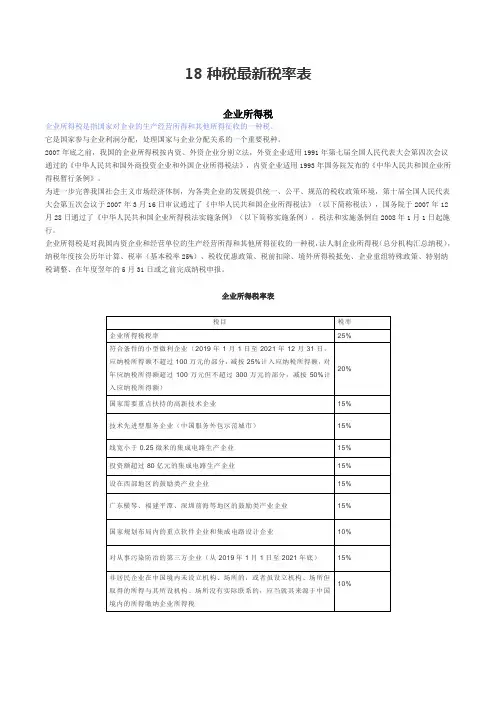

18种税最新税率表企业所得税企业所得税是指国家对企业的生产经营所得和其他所得征收的一种税。

它是国家参与企业利润分配,处理国家与企业分配关系的一个重要税种。

2007年底之前,我国的企业所得税按内资、外资企业分别立法,外资企业适用1991年第七届全国人民代表大会第四次会议通过的《中华人民共和国外商投资企业和外国企业所得税法》,内资企业适用1993年国务院发布的《中华人民共和国企业所得税暂行条例》。

为进一步完善我国社会主义市场经济体制,为各类企业的发展提供统一、公平、规范的税收政策环境,第十届全国人民代表大会第五次会议于2007年3月16日审议通过了《中华人民共和国企业所得税法》(以下简称税法),国务院于2007年12月28日通过了《中华人民共和国企业所得税法实施条例》(以下简称实施条例),税法和实施条例自2008年1月1日起施行。

企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种税,法人制企业所得税(总分机构汇总纳税),纳税年度按公历年计算、税率(基本税率25%)、税收优惠政策、税前扣除、境外所得税抵免、企业重组特殊政策、特别纳税调整、在年度翌年的5月31日或之前完成纳税申报。

企业所得税率表个人所得税个人所得税是对个人(即自然人)取得的应税所得征收的一种税。

1950年政务院公布的《税政实施要则》中,就曾列举有对个人所得课税的税种,当时定名为“薪给报酬所得税”。

但由于我国生产力和人均收入水平低,实行低工资制,虽然立了税种,却一直没有开征。

直至1980年以后,为了适应我国对内搞活、对外开放的政策,我国才相继制定了《中华人民共和国个人所得税法》、《中华人民共和国城乡个体工商业户所得税暂行条例》以及《中华人民共和国个人收入调节税暂行条例》。

上述三个税收法律法规发布实施以后,对于调节个人收入水平、增加国家财政收入、促进对外经济技术合作与交流起到了积极作用,但也暴露出一些问题,主要是按内外个人分设两套税制、税政不统一、税负不够合理。

最新各行业税率表讲解

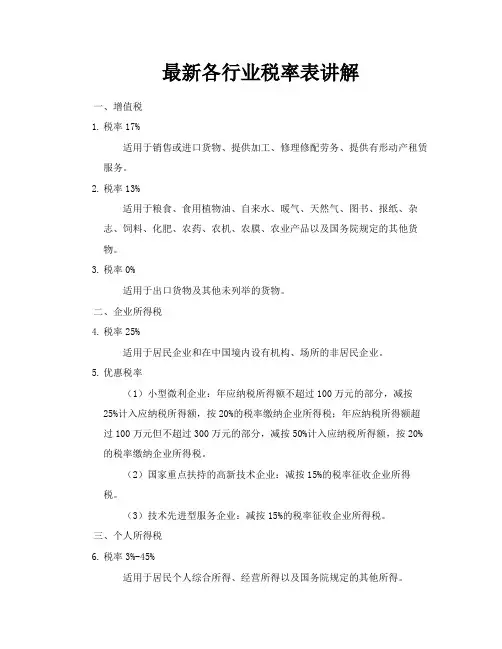

最新各行业税率表讲解一、增值税1.税率17%适用于销售或进口货物、提供加工、修理修配劳务、提供有形动产租赁服务。

2.税率13%适用于粮食、食用植物油、自来水、暖气、天然气、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品以及国务院规定的其他货物。

3.税率0%适用于出口货物及其他未列举的货物。

二、企业所得税4.税率25%适用于居民企业和在中国境内设有机构、场所的非居民企业。

5.优惠税率(1)小型微利企业:年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)国家重点扶持的高新技术企业:减按15%的税率征收企业所得税。

(3)技术先进型服务企业:减按15%的税率征收企业所得税。

三、个人所得税6.税率3%-45%适用于居民个人综合所得、经营所得以及国务院规定的其他所得。

7.费用扣除标准(1)工资薪金所得:每月不超过5000元,可扣除继续教育支出、子女教育支出、住房贷款利息支出和住房租金支出等与取得工资薪金有关的税前扣除项目。

(2)经营所得:每月可扣除经营费用、工资薪金和个体工商户业主费用等与取得经营有关的税前扣除项目。

(3)稿酬所得:每篇稿件可扣除费用不超过400元或收益的20%。

(4)特许权使用费所得:每月可扣除费用不超过800元或收益的20%。

四、其他税种8.房产税(1)税率1.2%适用于城市、县城、建制镇和工矿区的房产,持有房产的单位和个人。

(2)优惠税率A. 国家机关、人民团体和军队自用的房产免征房产税。

B. 由国家财政部门拨付事业经费的单位自用的房产免征房产税。

C. 托儿所、幼儿园和养老院占用的房产免征房产税。

D. 房屋大修停用在半年以上的,经纳税人申请,主管税务机关审核,可给予1至2个月的免税期。

9.车船税(1)适用范围:包括车辆和船舶。

各税种税率

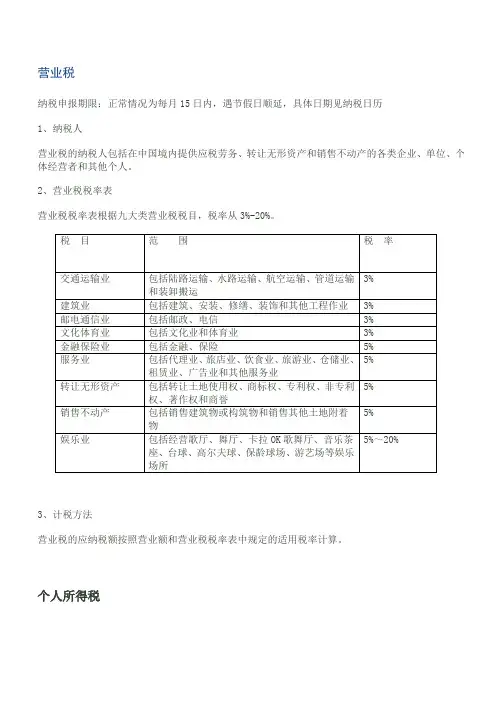

营业税纳税申报期限:正常情况为每月15日内,遇节假日顺延,具体日期见纳税日历1、纳税人营业税的纳税人包括在中国境内提供应税劳务、转让无形资产和销售不动产的各类企业、单位、个体经营者和其他个人。

2、营业税税率表营业税税率表根据九大类营业税税目,税率从3%-20%。

3、计税方法营业税的应纳税额按照营业额和营业税税率表中规定的适用税率计算。

个人所得税应纳税额计算公式:应纳税额=营业额×适用税率企业所得税税率自2008年1月1日起,我国内外资企业所得税税率统一为25%。

此外,企业所得税又有二档优惠税率:1、高新技术企业所得税税率:15%(包括双软企业、符合条件的动漫企业等);2、小型微利企业所得税税率:20%。

PS:1.计算个人所得税和企业所得税时要注意:2008年1月1日起,工会经费、职工福利费、职工教育经费支出分别按工资薪金总额的2%、14%、2.5%的标准内据实扣除;广告费和业务宣传费用不超过当年销售收入15%;业务招待费支出,按照60%扣除,但最高不得超过当年销售收入的0.5%。

个人所得税税率表个人所得税税率分工资所得等八种情形,具体请看下面:个人所得税税率表月工资薪金所得应交个人所得税额=应纳税所得额×个人所得税税率-速算扣除数=(应发工资-2000-五险一金-公益捐赠)×个人所得税税率-速算扣除数公益捐赠:按不超过应纳税所得额30%的部分可以扣除土地增值税税率表房地产企业销售房产或土地交易,需要缴纳土地增值税。

在平时月份,房地产开发企业指需要按照一定税率预交就可以了(各地预交率不一致),待楼盘或土地交易达到土地增值税清算条件时,需要进行土地增值税清算。

个人进行房产交易也可能涉及土地增值税。

附:土地增值税税率表房产税注:房产税计算公式:1、从价计税:应纳税额=房产原值×(1—30%)×1.2%2、从租计税:应纳税额=房产租金收入×12%3、个人出租住房:应纳税额=房产租金收入×4%教育费附加相关征收规定征收依据:国务院发布《征收教育费附加的暂行规定》征收范围:缴纳增值税、消费税、营业税的单位和个人(涉外企业除外)征收标准:纳税人实际缴纳增值税、消费税、营业税的税额,附加率为3%。

中国现行税种税率表一览

中国现行税种税率表一览税种(税收种类的简称),构成一个税种的主要因素有征税对象、纳税人、税目、税率、纳税环节、纳税期限、缴纳方法、减税、免税及违章处理等。

目前我国税收分为商品和劳务税、所得税、资源税、财产和行为税、特定目的税类五大类。

中国现行的税种共17个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税。

只有个人所得税、企业所得税和车船税这3个通过全国人大立法,其他绝大多数税收事项都是依靠行政法规、规章及规范性文件来规定。

增值税:是对在我国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人征收的一种税。

消费税:是对在我国境内生产或销售、委托加工和进口应税消费品的单位和个人征收的一种税。

企业所得税:是对在我国境内的企业和其他取得收入的组织,对其生产、经营所得和其他所得依法征收的一种税。

个人所得税:是对个人(自然人)取得的各项应税所得(包括个人的工资、薪金所得,个体工商户的生产、经营所得等11个项目)征收的一种税。

资源税:是以各种应税自然资源(包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿和盐)为课税对象征收的一种税。

城镇土地使用税:是以在城市、县城、建制镇和工矿区范围内的土地为征税对象,以纳税人实际占用的土地面积为计税依据,按规定税额对使用土地的单位和个人征收的一种税。

土地增值税:是对在我国境内转让国有土地使用权、地上建筑物(包括地上、地下的各种附属设施)及其附着物并取得收入的单位和个人,对其转让所取得的增值额征收的一种税。

房产税:是以城市、县城、建制镇和工矿区范围内的房屋为征税对象,按照房产原值一次减除10%~30%后的余值或房产租金收入向房产所有人或经营使用人征收的一种税。

城市维护建设税:是以纳税人实际缴纳的增值税、消费税和营业税税额为计税依据所征收的一种税。

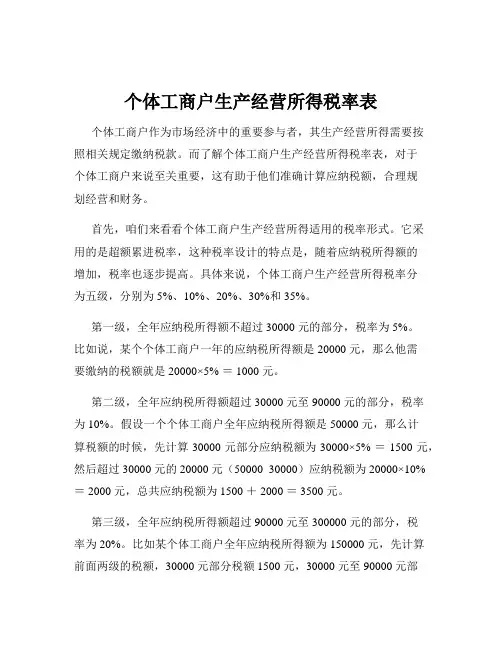

个体工商户生产经营所得税率表

个体工商户生产经营所得税率表个体工商户作为市场经济中的重要参与者,其生产经营所得需要按照相关规定缴纳税款。

而了解个体工商户生产经营所得税率表,对于个体工商户来说至关重要,这有助于他们准确计算应纳税额,合理规划经营和财务。

首先,咱们来看看个体工商户生产经营所得适用的税率形式。

它采用的是超额累进税率,这种税率设计的特点是,随着应纳税所得额的增加,税率也逐步提高。

具体来说,个体工商户生产经营所得税率分为五级,分别为 5%、10%、20%、30%和 35%。

第一级,全年应纳税所得额不超过 30000 元的部分,税率为 5%。

比如说,某个个体工商户一年的应纳税所得额是 20000 元,那么他需要缴纳的税额就是 20000×5% = 1000 元。

第二级,全年应纳税所得额超过 30000 元至 90000 元的部分,税率为 10%。

假设一个个体工商户全年应纳税所得额是 50000 元,那么计算税额的时候,先计算 30000 元部分应纳税额为 30000×5% = 1500 元,然后超过 30000 元的 20000 元(50000 30000)应纳税额为 20000×10% = 2000 元,总共应纳税额为 1500 + 2000 = 3500 元。

第三级,全年应纳税所得额超过 90000 元至 300000 元的部分,税率为 20%。

比如某个体工商户全年应纳税所得额为 150000 元,先计算前面两级的税额,30000 元部分税额 1500 元,30000 元至 90000 元部分税额 6000 元(60000×10%),超过 90000 元的 60000 元(150000 90000)税额为 60000×20% = 12000 元,总计税额 19500 元。

第四级,全年应纳税所得额超过 300000 元至 500000 元的部分,税率为 30%。

第五级,全年应纳税所得额超过 500000 元的部分,税率为 35%。

中华人民共和国工商统一税条例(草案)

中华人民共和国工商统一税条例(草案)文章属性•【制定机关】国务院•【公布日期】1958.09.13•【文号】•【施行日期】1958.09.13•【效力等级】国务院规范性文件•【时效性】失效•【主题分类】其他税种正文*注:本篇法规已被《全国人大常委会关于外商投资企业和外国企业适用增值税、消费税、营业税等税收暂行条例的决定》(发布日期:1993年12月29日实施日期:1993年12月29日)废止中华人民共和国工商统一税条例(草案)(一九五八年九月十一日全国人民代表大会常务委员会第一百零一次会议原则通过一九五八年九月十三日国务院发布试行)第一条为了使工商税收制度适应社会主义经济情况,有利于促进生产的发展,保证国家建设资金的需要,将货物税、商品流通税、营业税和印花税合并简化为工商统一税,制定本条例。

第二条一切从事工业品生产、农产品采购、外货进口、商业零售、交通运输和服务性业务的单位或者个人,都是工商统一税的纳税人,应当按照本条例的规定交纳工商统一税。

第三条工商统一税的税目税率依照附表的规定。

个别税目税率需要增减、调整的,由国务院确定,公布执行。

第四条从事工业品生产的纳税人,在工业品销售后,根据销售收入的金额,依率计税。

工业企业自己制造的、用于本企业生产的产品,不纳税。

但是,其中个别产品在本条例税目税率表中规定要纳税的,依照规定办理。

第五条从事农产品采购的纳税人,在农产品采购后,根据采购所支付的金额,依率计税。

第六条从事外货进口的纳税人,在货物进口后,根据进口货物所支付的金额,依率计税。

第七条从事商业零售的纳税人,在商品销售后,根据零售收入的金额,依率计税。

第八条从事交通运输和服务性业务的纳税人,在取得收入后,根据业务收入的金额,依率计税。

第九条工业企业接受委托加工的产品,由委托方纳税。

委托方属于工业单位的,比照本条例第四条的规定办理。

委托方不属于工业单位的,在产品出厂的时候,由受托方代为交纳,或者由委托方在提货的时候自行交纳。

税率表2023年完整版

税率表2023年完整版1. 简介税率表是一项重要的税收政策工具,用于确定个体和组织在纳税时需要缴纳的税款比例。

税率表通常根据年度来调整,以适应国家财政状况和经济发展需求。

本文将介绍2023年的税率表完整版。

2. 个人所得税率个人所得税是根据个人的收入水平来征收的一种税收。

2023年的个人所得税率表如下:级别薪资范围税率第一级别0元 - 36,000元5%第二级别36,001元 - 144,000元10%第三级别144,001元 - 300,000元20%第四级别300,001元 - 420,000元30%第五级别420,001元及以上40%根据个人的年收入,根据对应的级别来确定应纳税额。

需要注意的是,个人所得税还可能根据特定的个人情况进行调整,如家庭状况、是否有子女等。

3. 企业所得税率企业所得税是针对企业的利润收入征收的一种税收。

2023年的企业所得税率表如下:级别利润范围税率第一级别0元 - 300,000元15%第二级别300,001元 - 1,000,000元25%第三级别1,000,001元 - 5,000,000元35%第四级别5,000,001元及以上45%根据企业的年度利润,确定应纳税额。

值得注意的是,企业所得税还可能受到特定行业、地区等因素的影响,并可能享受一些税收优惠政策。

4. 增值税率增值税是一种以商品和服务的增值额为对象的税收。

2023年的增值税率表如下:类别税率一般纳税人13%小规模纳税人3%纳税人根据自身纳税类型来确定应纳增值税的税率。

一般纳税人按照13%的税率计算纳税额,而小规模纳税人按照3%的税率计算纳税额。

5. 资产税率资产税是对个人和企业的固定资产以及非生产性财产征收的税收。

2023年的资产税率表如下:类别税率房产税 1.2% - 3%车船税 1.5% - 3%土地使用税2% - 4%遗产税20% - 50%赠与税20% - 50%资产税根据不同类型的资产,确定相应的税率。

企业所得税最新最全税率表

企业所得税最新最全税率表按照您的要求,我将为您提供企业所得税最新最全的税率表。

以下是各个税率的详细介绍:一、一般企业所得税税率:(适用于大多数企业)1. 企业利润在50万元及以下部分,适用税率为25%;2. 企业利润超过50万元至300万元部分,适用税率为25%;3. 企业利润超过300万元部分,适用税率为25%。

二、小型微利企业所得税税率:(适用于符合条件的小型微利企业)1. 企业利润在100万元及以下部分,适用税率为20%;2. 企业利润超过100万元至300万元部分,适用税率为20%;3. 企业利润超过300万元部分,适用税率为20%。

三、高新技术企业所得税税率:(适用于符合高新技术企业认定条件的企业)1. 首三年免征企业所得税;2. 第四年至第六年,适用税率为15%;3. 第七年至第九年,适用税率为20%;4. 第十年起,适用普通企业所得税税率。

四、创业投资企业所得税税率:(适用于符合创业投资企业认定条件的企业)1. 投资期限不满2年的,适用税率为25%;2. 投资期限满2年但不满5年的,适用税率为20%;3. 投资期限满5年但不满10年的,适用税率为15%;4. 投资期限满10年及以上的,适用税率为10%。

五、外商投资企业所得税税率:(适用于符合外商投资企业认定条件的企业)1. 企业所得税税率为25%。

六、跨境电商企业所得税税率:(适用于符合跨境电商企业认定条件的企业)1. 企业所得税税率为15%。

请注意,以上税率表仅供参考,实际税率可能会根据国家政策和法规的调整而进行变化。

在申报企业所得税时,请务必参考当时最新的税法规定和税务部门的通知。

总结:以上是企业所得税最新最全的税率表,涵盖了一般企业、小型微利企业、高新技术企业、创业投资企业、外商投资企业和跨境电商企业的不同税率。

在合理运用相应税率的基础上,企业可以合法减少税负,提升盈利能力。

请您在申报企业所得税时,务必遵守相关税法规定,若有任何疑问,建议您咨询专业的税务机构或税务专业律师以获得具体指导。

最新各行业税率表

各行业税率表1、营业税税目税率税目税率一、交通运输业陆路运输、水路运输、航空运输、管道运输、装卸搬运3%二、建筑业建筑、安装、修缮、装饰及其他工程作业3%三、金融保险业金融、保险8%四、邮电通信业邮政、电信3%五、文化体育业文化业、体育业3%六、娱乐业夜总会、歌厅、舞厅、卡拉OK舞厅、射击、狩猎、跪马、游戏机、游戏网吧、高尔夫球、台球等。

20%音乐茶座、酒巴吧、嬉水、水上滑梯、碰碰船、滑索、飞降、滑道、四轮摩托越野、滚轴滑水、综合游乐场(园)等10%仅供少年儿童的游乐场或项目、其他游艺项目等5%七、服务业代理业、旅店业、饮食业、旅游业、仓储业、租赁业、广告业及其他服务业5%八、转让无形资产转让土地使用权、专利权、非专利技术、商标权、著作权、商誉5%九、销售不动产销售建筑物及其土地附着物5%2、城市维护建设税税率:以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据,适用比例税率:市区为7%、城镇为5%、农村为1%。

3、企业所得税税率:企业所得税法定税率为:33%,同时还设置两档优惠税率:年应纳税所得额在3万元(含本数)以下的,减按18%计算;年应纳税所得额超过3万元至10万元(含本数)减按27%计算。

4、个人所得税税目税率(1)工资、薪金所得适用5%—45%的九级超额累进税率。

(2)工资薪金收入个人所得税税率表:级数全月应纳税所得额税率(%)速算扣除数1 不超过500元5 02 超过500元至2000元的部分10 253 超过2000元至5000元的部分15 1254 超过5000元至20000元的部分20 3755 超过20000元至40000元的部分25 13756 超过40000元至60000元的部分30 33757 超过60000元至80000元的部分35 63758 超过80000元至100000元的部分40 103759 超过100000元的部分45 15375(3)稿酬所得适用20%的比例税率,并按应纳税额减征30%。

税法最新税率表(营业税、企业所得税、个人所得税、增值税)

营业税税目税率表营业税起征点:按期纳税,月营业额5000—20000元;按次纳税,每次(日)营业额300—500元。

企业所得税税率表增值税税率表(新)2009年新变动:1、购入固定资产,进项税可以抵扣。

2、取消外商投资企业采购国产设备增值税退税政策。

3、取消原增值税政策中对于矿产品的13%优惠税率,对其恢复17%的法定税率。

4、小规模纳税人取消了工业与商业的差别,增值税税率降为3%。

增值税起征点:销售货物的,为月销售额5000—20000元;销售应税劳务的,为月销售额5000-20000元;按次纳税的,为每次(日)销售额300—500元。

一、一般纳税人生产下列货物,可按简易办法依照6%征收率计算缴纳增值税。

(一)县以下小型水力发电单位生产的电力;(二) 建筑用和生产建筑材料所用的砂、土、石料;(三)以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰;(四)原料中掺有煤矸石、石煤、粉煤灰、烧煤锅炉的炉底渣及其他废渣(不包括高炉水渣)生产的墙体材料;(五)用微生物、微生物代谢产物、动物毒素、人或动物的血液或组织制成的生物制品。

二、自2009年1月1日起,金属矿采选产品、非金属矿采选产品增值税税率由13%恢复到17%。

三、增值税一般纳税人销售自来水可按6%的税率征收;四、文物商店和拍卖行的货物销售按6%的税率征收。

五、下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额:(一)纳税人销售自己使用过的物品,按下列政策执行:1.一般纳税人销售自己使用过的属于条例第十条规定不得抵扣且未抵扣进项税额的固定资产,按简易办法依4%征收率减半征收增值税。

一般纳税人销售自己使用过的其他固定资产,按照《财政部国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)第四条的规定执行。

一般纳税人销售自己使用过的除固定资产以外的物品,应当按照适用税率征收增值税。

2.小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税.小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件:工商统一税税目税率表序号税目征收范围税率%说明(一)工业产品部分12卷烟:甲级卷烟乙级卷烟丙级卷烟丁级卷烟戊级卷烟雪茄烟烟丝粮食酿酒:白酒、黄酒6666636040554060对进口的卷烟,一律按照甲级卷烟66%的税率征税。

企业把自己制造的白酒,用于本企业生产的,应当按照规定的税率纳税。

啤酒土甜酒2540财政部(93)财税字第010号通知规定:企业生产的啤酒由40%的税率减按25%征税。

税务总局(60)税政一字第97号通知规定:对进口的各种酒,一律按照粮食酿制的白酒、黄酒税率征税。

3 代用品酿酒204 果木酒15 税务总局1964年通知规定:葡萄酒、果木酒的税率暂减按15%税率征税。

5 复制酒25 国务院(62)国财齐字312号规定:复制酒由30%的税率减按25%征税。

6酒精:精食酒精代用品酒精55国务院(59)国五周字第177号通知:酒精税率一律减按5%征税。

税务总局(59)税政字第275号规定:对进口酒精仍按30%的税率征税。

7 糖:机制蔗糖甜菜糖土制糖糖精饴糖145391627财政部(61)财税字第41号规定:企业把自己制造的糖、饴糖用于本企业生产的,应当按照规定的税率征税。

财政部(93)财税字第010号通知规定:企业生产的机制蔗糖由44%的税率减按14%征税。

甜菜糖由44%的税率减按5%征税。

国家税务局国税函发[1990]619号批复:企业生产的糖精由44%的税率减按16%征税。

8粮食 49 麦粉 5 国家税务局(89)国税外字第314号批复:企业生产的麦粉由10%的税率减按5%征税。

10各种植物油8 财政部(61)财税字第5号通知规定:各种植物油由12.5%的税率减按8%征税。

11汽水、果子水、果子露、果子汁10 税务总局(86)财税外字第176号规定:汽水、果子水、果子露、果子汁由25%的税率减按10%征税。

12 其他液体饮料10 财政部(86)财税字第103号。

13 机制酱油精、味精2510财政部(93)财税字第010号通知规定:企业生产的味精由25%的税率减按10%征税。

14 奶粉、炼乳、淡乳1015 鲜牛奶、鲜羊奶 2.516 罐头食品 5 财政部(93)财税字第010号通知规定:企业生产的罐头食品由10%的税率减按5%征税。

17蛋制品1018 化学纤维 5企业自己制造的、用于本企业生产的中间产品免税。

对单织厂用购进已税毛纱、毛线生产的其他毛纺织品,可比照“同一税目加工改制”的规定,依5%的税率计算工商统一税;用购进已税毛纱、毛线、棉纱、棉型化纤纱、麻纱、蚕丝、化学纤维生产的毛针织品、毛复制品、人造皮毛及其他纺织品,可按应纳税额减半计算工商统一税。

19 毛涤 520 毛针织品、毛复制品、人造皮毛721 其他毛纺织品1222 其他纺织品 523皮革:牛皮革15企业把自己制造的皮革,用于本企业生产的,应当按照规定的税率纳税。

其他皮革20 税务总局(58)税政字第34号通知规定:企业生产的猪皮革免征工商统一税。

税务总局(81)财税外字第31号批复:企业生产的皮革减按15%的税率征收工商统一税。

国家税务局(89)国税外字第278号批复:企业生产的羊皮革产品暂减按5%的税率征收工商统一税。

24 皮货2025马尾、羽毛、马鬃10 税务总局(58)税政字第34号通知规定:未经加工整理不征税。

26 猪鬃16 同上27 纸浆、丝浆 328 普通纸1029 复制纸:蜡纸、铜版纸、照相纸、蜡光纸、花壁纸、绉纹纸、卷绉纸、防潮纸、晒图纸、瓷花纸包括pvc发泡墙纸1030 卷烟纸1831 特种纸:金纸、银纸、铜纸、锡纸、铝纸、玻璃纸2032自来水笔:金笔钢笔自来水笔零件圆珠笔18131313财政部(93)财税字第010号通知规定:企业生产的金笔(包括零件)由22%的税率减按18%,铱金笔、圆珠笔(包括零件)由17%的税率减按13%征税。

33铅笔 634 火柴2335 热水瓶:金属壳热水瓶竹壳热水瓶瓶胆19141436 铝制器皿1537 搪瓷制品1538 陶器、瓷器1139 自行车及其零件10 财政部(93)财税字第003号通知规定:企业生产的自行车由13%的税率减按10%征税。

40 钟表:钟手表、怀表2535国家税务局国税函发[1992]1187号通知规定:企业生产的电子钟表由25%、35%的税率减按6%征税。

41 照相机7 财政部(93)财税字第003号通知规定:企业生产的照相机由25%的税率减按7%征税。

42 胶卷、胶片3543 唱片 5 财政部(93)财税字第003号通知规定:企业生产的唱片由15%的税率减按5%征税。

44 收音机、扩大机、录音机、电视接收机、唱机5 财政部(93)财税字第003号,国家税务局国税函发[1992]1187号通知规定:企业生产的收音机、扩音机、录音机、放音机、唱机、电视机由13%的税率减按5%征税。

45 电冰箱 5 国家税务局国税函发[1992]1187号通知规定:企业生产的电冰箱由20%的税率减按5%征税。

46空调器(包括室内调湿装置空气清洁器等)6 国家税务局国税函发[1992]1187号通知规定:企业生产的空调器由20%的税率减按6%征税。

47 吸尘器 5 国家税务局国税函发[1992]1187号通知规定:企业生产的吸尘器由20%的税率减按5%征税。

48 录像机10 国家税务局国税函发[1992]1187号通知规定:企业生产的录像机由20%的税率减按10%征税。

49电子计算机(包括外部设备及电子计算器)5 国家税务局国税函发[1992]1187号通知规定:企业生产的电子计算机由10%的税率减按5%征税。

50 化妆品香水、香水精、口红、指甲油、卸装乳、眼睛卸妆水、香粉、胭脂、眉笔、蓝眼油、眼睫毛及成套化妆品40 财政部(86)财税字第172号批复规定:化妆品由51%的税率减按40%征税。

税务总局(86)财税外字第184号。

51护肤护发品头油、烫发水、发乳、花露水、染发精、维生素霜、营养霜、润肤霜、强力水(滋补剂)、防晒霜、婴儿防晒霜、婴儿乳、防粉刺霜、防粉刺水、防粉刺乳、雪花膏、面油、发蜡、发水、面蜜25财政部(86)财税字第103号。

财政部(86)财税字第172号。

税务总局(86)财税外字第184号。

财政部(93)财税字第010号通知规定:企业生产的护肤护发品由30%的税率减按25%征税。

52洗发用品油性头发香波、去头屑香波、干性头发香波、水貂香波、婴儿香波12 财政部(86)财税字第172号。

53 爽身粉、痱子粉、牙膏、蛤蜊油香皂1710财政部(65)财税字第091号规定:爽身粉由30%的税率减按17%征税。

痱子粉由15%的税率调整为17%征税。

财政部(93)财税字第010号通知规定:企业生产的香皂由17%的税率减按10%征税。

54 肥皂、药皂 5 财政部(93)财税字第010号通知规定:企业生产的肥皂、药皂由12%的税率减按5%征税。

55牙粉、鞋油、鞋粉、甘油656 香精15财政部(86)财税字第103号。

电线115758 灯泡:电灯泡、霓虹灯、日光灯、电珠、电子管1559 电池:干电池、蓄电池1260电扇:吊扇、座扇、壁扇8 财政部(93)财税字第003号通知规定:企业生产的电风扇由25%的税率减按8%征税。

61油墨1062 漆:化学漆1663 胶:动物胶、液体胶、防水胶、印染胶、黄白胶粉1664 颜料、染料包括炭黑1665橡胶制品:轮胎、轮带其他橡胶制品101866 碱:碳酸钠、苛性钠、苛性钾、硫化钠1267酸类:无机酸有机酸包括:硫酸、硝酸、盐酸、醋酸、氯磺酸等1010国家税务局国税发[1990]057号68 无机盐10 同上69醇类:甲醇乙二醇其他醇152015同上70 苯类:石油苯焦油苯其他苯包括:纯苯、二甲苯、甲苯等包括:纯苯、二甲苯、甲苯等包括:氯化苯、硝基苯、对硝基氯化苯、二硝基氯化苯151010同上71烯类:乙烯丙烯其他烯101010同上72 其他无机化工原料10 同上73 其他有机化工原料10 国家税务局国税发[1990]057号74 化学试剂13 同上75 化学溶剂10 同上76 助剂、催化剂10 同上77 粘合剂包括:化学胶等10 同上78 有机玻璃10 同上79 聚乙烯醇10 同上80 涤纶树脂15 同上81 聚氯乙烯10 同上82 聚苯乙烯15 同上83 聚乙烯25 同上84 聚丙烯20 同上85 尼龙66 20 同上86 其他合成纤维单体10 同上87磁带录音录像磁带、计算机磁带、软磁带等10 财政部(86)财税字第103号88 塑料制品 5 财政部(86)财税字第103号89 化学肥料 590 玻璃制品1591 平板玻璃1792 玻璃纤维及其制品18 财政部(86)财税字第103号93水泥及其制品:水泥水泥制品20694 石棉制品 695 砖瓦:青红砖瓦、琉璃砖瓦、耐火砖、缸砖、空心砖1196煤及其制品:煤煤球7.5 2.597 煤气 298焦炭及其副产品:焦炭炼焦副产品71399矿物油及其副产品:矿物油矿物油副产品2013100 钨砂8101 其他金属矿砂 5102 金属冶炼品:生铁、钢锭、铜其他金属冶炼品510103 金属压延品:钢铁压延品其他金属压延品711104 元钉、拉链15 拉链的税率由15%减为8%。

105 自来水 2106 电力 5107 非金属矿产品:滑石、白云石、云母、石墨、砩石、硼砂、硫磺、雄黄、石膏7108 机器、机械 5109 机动车船 4.5 国外进口的各种汽车按5%的税率征税。

110 图书、杂志 2.5111 鞭炮、焰火35112 各种焚化品55113 人造板:胶合板、纤维板、刨花板3 财政部(86)财税字第103号。

114 其他工业产品 5 饲料税率1994年由5%减按2.5%征税。

(二)农、林、牧、水产品部分115熏烟叶40116 土烟叶40117 茶叶40118海产食品:海参、鱼肚、鱼翅、鱼唇、鲍鱼、干贝、其他海产食品355税务总局(86)财税外字第325号规定:企业养殖的海参、鲍鱼、干贝产品暂减按5%的税率征收工商统一税。

119淡水产食品:鱼、虾、蟹 5120 银耳、燕窝35121 羊毛、羊绒、驼绒、驼毛、兔毛10 税务总局(87)财税外字第047号122 生皮20123 原木10124 原竹 5125 生漆16126 天然树脂16(三)商业零售、交通运输及服务性业务部分类别项目税率%说明商业零售部分商业零售 3交通运输部分邮电、铁道、航空、搬运装卸、交通运输、电车公共汽车2.5银行保险部分银行、保险 5税务总局(82)财税外字第149号。

国务院国发(84)161号规定:特区银行税率减按3%征税。

服务性业务部分报关转运、介绍服务、代理购销、委托拍卖、信托、行栈7饮食、旅店、租赁、广告、喜庆、旅游、展览5 税务总局(86)财税外字第143号包装、安装、设计、打捞、疏浚、建筑、加工、修理、化验、试验、缝纫、洗染、织补、弹花、印刷、打字、誊写、照相、美术、裱画、镌刻、浴室、理发、仓储、堆栈、咨询、培训、勘探等其他服务性业务3 税务总局(86)财税外字第143号娱乐业部分舞场、弹子房、高尔夫球场、环幕电影、全景电影、音乐茶座、录像放映场、桌球、溜冰场、游泳池、跑马、射击、游艺、保龄球、网球、酒吧、健身房、美容、桑那按摩、卡拉ok、太空馆、单轨火车、过山车、激流探险水上游戏机械游乐项目等。