工厂成本分析表

包子工厂成本分析报告

包子工厂成本分析报告报告主题: 包子工厂成本分析一、引言本报告旨在对包子工厂的成本进行分析,旨在了解包子工厂的运营成本以及各项支出的比例分布,为包子工厂的管理决策提供参考。

二、成本分析1. 生产成本包子工厂的生产成本主要包括原料成本、劳动力成本和制造成本。

原料成本占据了包子工厂生产成本的一大部分,主要包括面粉、酵母、食用油、糖等。

劳动力成本是包子工厂的另一个重要组成部分,包括厨师、面点师、包子师傅等。

制造成本则是指包子工厂的设备折旧费用、维修费用以及能耗费用等。

通过对这些成本的合理控制和管理,可以降低包子工厂的生产成本。

2. 营销成本包子工厂的营销成本主要包括包装费用、广告宣传费用和销售费用。

包装费用是指为包子生产精美包装的费用;广告宣传费用则是指为包子工厂进行宣传推广所支付的费用,包括传媒宣传和广告制作费用;销售费用主要包括员工工资、租金和零售渠道的费用等。

3. 管理成本包子工厂的管理成本主要包括人力资源管理费用、管理咨询费用等。

人力资源管理费用主要包括人事部门的薪资及福利待遇、培训费用等。

管理咨询费用是指为包子工厂聘请专业咨询机构提供管理咨询服务所支付的费用。

三、成本比例分析根据包子工厂的财务数据,我们对成本进行比例分析,以了解各项成本在总成本中的比例分布情况。

1. 生产成本比例通过计算包子工厂的原材料成本占生产总成本的比例,可以了解原材料成本对于包子工厂总成本的影响。

劳动力成本比例可以反映员工工资对于总成本的占比情况。

制造成本比例则可以了解设备使用和维护对于包子工厂总成本的影响。

2. 营销成本比例通过计算包子工厂的包装费用、广告宣传费用和销售费用占总成本的比例,可以了解这些营销费用对于包子工厂的经营运营的影响。

3. 管理成本比例通过计算包子工厂的人力资源管理费用和管理咨询费用占总成本的比例,可以了解包子工厂的管理费用在总成本中的比例分布情况。

四、成本控制与管理建议1. 优化供应链管理,寻求原料成本的优质供应商并进行合理采购,以降低原材料成本。

最新塑胶模具估价成本分析表-

最新塑胶模具估价成本分析表-

塑胶模具估价成本分析表

一、工程特性

项目名称:

设计要求:

材料:

设计工艺:

模具类别:

模具尺寸:

模具数量:

模具结构大小:

加工复杂度:

塑胶成型工艺要求:

二、模具成本分析

1、模具设计费用:

模具设计费用主要是根据结构、尺寸、材料等参数来计算的,一般由专业设计公司收取

2、材料费用:

塑胶模具材料费用取决于塑料模具的结构和尺寸,一般由材料厂家根据模具的材料参数来估算

3、加工费用:

加工费用是根据模具的尺寸、结构以及复杂度来估算的,一般由模具加工厂收取

4、整体模具检测:

模具检测是在模具加工完成后对模具进行的检测,用于确定模具的加工质量,以确保模具的长期使用。

三、技术支持

1、3D结构图绘制:

3D结构图绘制采用最先进的CAD软件,根据客户提供的设计图纸和要求,进行模具结构的优化、调整和完善,确保模具的整体结构合理性和质量可靠性。

2、CAM程序编制:

CAM程序编制采用最先进的CAM软件,根据客户提供的设计图纸和要求,进行模具加工路径的编制,确保模具的加工质量和效率。

中美工厂综合成本对比分析——以台州某制造企业为例

2018年第09期中美工厂综合成本对比分析□刘鹏章哲产经纵横近年来,伴随着原材料、用工等成本不断上涨,浙江制造业成本优势正在逐步减弱。

尤其是在美国特朗普政府减税、中美贸易摩擦升级的背景下,成本优势对制造业企业竞争力的影响更加凸显。

本文对台州某制造业企业在中美两个工厂的成本进行比较分析,发现浙江制造业仍存在一定的综合成本优势,但相对优势正在减小。

企业基本情况台州某塑胶企业创建于1992年10月,是一家专业生产环保餐饮具的外商独资企业,在美国纳斯达克上市。

公司主要产品为一次性刀叉、纸杯、吸管等,产品以出口为主,主要供应麦当劳、肯德基、汉堡王、赛百味、温迪及连锁超市沃尔玛等终端客户,市场遍及美国、欧洲等国家和地区。

公司总部位于温岭市东部新区,拥有5个生产基地(温岭3家、三门1家、美国1家),1家研发中心(与中科院理化所合作共建成为温岭市首家院士专家工作站)。

美国生产基地位于宾夕法尼亚州,该州2016年GDP总量居美国各州第六位,制造业企业综合成本高于全美平均水平,与浙江有一定的可比性。

2017年,台州工厂与美国工厂营收分别为6.4亿元、1.8亿元。

企业成本比较从整个企业的营业收入构成来看,2017年综合成本约占94%、净利润率为6%。

其中原材料成本、人工成本、包装物料成本、税收成本占比较高,分别约占营业收入的48%、12%、10%、7%,电费、物流、折旧等其他成本共占营业收入的17%(见图1)。

由于美国工厂目前只生产一次性吸管,下面从中美工厂生产1吨一次性吸管的各项成本进行比较分析(见表1):国内成本优势明显,海外生产源自销售需求。

该公司在浙江省内生产1吨吸管并到海外销售的平均总成本为15476元,较其在美国生产成本低1/3左右,成本优势十分明显。

据公司相关负责人介绍,公司在海外开设工厂的原因主要是其销售市场都在海外,在当地拥有工厂有助于提升产品信誉度,并具有一定的信息优势,其次是吸管的运输成本较高,海外生产有利于降低海运成本。

光伏工厂成本核算制度表

光伏工厂成本核算制度表1. 前言光伏工厂成本核算制度表是对光伏企业生产成本的核算方法和流程进行规范,以及对生产成本的主要构成进行分解和分析的表格。

本文档将对光伏工厂成本核算制度表的结构和各项指标的计算方法进行详细的介绍和解释,以帮助企业建立规范的成本核算体系。

2. 光伏工厂成本核算制度表结构光伏工厂成本核算制度表主要由以下几部分构成:2.1 原材料成本原材料成本包括光伏电池的硅片、逆变器、光伏电站结构件及其他材料的采购成本等。

2.2 劳动力成本劳动力成本包括直接和间接工资、社会保险费、培训费、福利费等。

2.3 设备折旧及维护费用设备折旧及维护费用包括光伏生产线设备的折旧、维护、保养以及能耗费等。

2.4 租金及厂房设施费用租金及厂房设施费用包括厂房租金、物业管理费、设施维护费、公共设施维护费等。

2.5 管理费用管理费用包括人力资源管理费、财务会计费、技术研发费用等。

2.6 资本成本资本成本包括投资回报率、资本成本费率、税前净现值等。

3. 各项指标计算方法3.1 总成本计算总成本 = 原材料成本 + 劳动力成本 + 设备折旧及维护费用 + 租金及厂房设施费用 + 管理费用3.2 成本构成分析成本构成分析是对总成本进行分解和分析,主要包括以下几个方面:1.原材料成本占比 = 原材料成本 / 总成本2.劳动力成本占比 = 劳动力成本 / 总成本3.设备折旧及维护费用占比 = 设备折旧及维护费用 / 总成本4.租金及厂房设施费用占比 = 租金及厂房设施费用 / 总成本5.管理费用占比 = 管理费用 / 总成本3.3 成本效益分析成本效益分析是对企业的运营效益进行评估,主要包括以下几个方面:1.毛利率 = 销售收入 - 总成本 / 销售收入2.净利润率 = 净利润 / 销售收入3.4 投资回报率计算投资回报率 = 年净现金流量 / 投资金额3.5 资本成本费率和税前净现值计算资本成本费率和税前净现值计算需要根据具体情况进行综合考虑,相关计算公式可以参考企业财务管理制度和投资决策分析制度。

质量成本分析执行月度质量成本构成项目分析表

月份:日期:年月日

项目

项目细分

金额(元)

总计(元)

占⑤的比率%

①预防成本

质量计划和管理费

%

质量培训费

质量奖励费

质量评审费

质量改进费

质量管理人员工资与福利

②鉴定成本

检测试验费

%

行政办公费

检测设备维修、校验和折旧费

检验人员培训费用

工资及福利奖金费

③内部故障

成本

废品损失

%

停工损失

事故分析处理费

返修损失

产品降级损失

④外部故障

成本

索赔费用

%

退货损失

保修费用

产品降价损失

诉讼费

缺陷产品召回费

⑤

质量成本总额

——

%

⑥

产品总成本

——

%

⑦

销售收入总额

——

%

⑧

质量成本率(⑤÷⑥)

——

——

%

⑨

产品销售收入质量成本率(⑤÷⑦)

——

——

%

填写说明

销售收入总额由销售部提供、产品总成本由财务部提供

化妆品加工厂成本分析报告

化妆品加工厂成本分析报告化妆品加工厂成本分析报告一、引言化妆品行业是一个具有高利润潜力的行业,因此,越来越多的企业选择进入该行业。

然而,在面对激烈的市场竞争时,企业必须对成本进行详细的分析和管理,以确保企业的盈利能力。

本报告将对一个化妆品加工厂的成本进行分析,以帮助企业了解成本结构和成本控制的重要性。

二、成本结构1.原材料成本原材料成本是化妆品加工厂最重要的成本之一。

原材料成本通常包括化学物质、香精、精油和包装材料等。

企业应该根据产品的销售量和预期需求,合理采购原材料,以确保成本的合理性和最佳的供应链管理。

2.人工成本人工成本是化妆品加工厂的另一个主要成本,包括工人的工资、社会保险和福利等。

企业应合理控制人员数量、提高劳动效率,以减少不必要的人工成本。

3.设备成本化妆品加工厂需要各种生产设备和机器,如搅拌机、灌装机和贴标机等。

企业应对设备进行合理投资和维护,以保持设备的正常运行和提高生产效率。

4.运输和物流成本化妆品加工厂通常需要将产品运输至销售渠道或直销客户处。

运输和物流成本包括包装、运输和仓储等费用。

企业应优化物流管理,选择合理的供应链合作伙伴,以降低运输和物流成本。

三、成本控制1.提高生产效率提高生产效率可以降低单位产品的生产成本。

化妆品加工厂可以通过优化生产流程、提高设备利用率、减少生产损耗等方式提高生产效率。

2.优化采购策略化妆品加工厂应根据实际需求和供应市场情况,合理采购原材料。

企业可以与供应商建立长期合作关系,以获得更好的价格和质量保证。

3.控制人力成本企业应合理配置人力资源,提高员工的工作效率,并且应定期进行员工培训,以提高员工的技能和知识水平。

4.优化物流管理企业可以通过建立仓储中心、优化物流路径和与物流公司的合作等方式,降低运输和物流成本,提高库存周转率。

四、结论化妆品加工厂的成本主要包括原材料成本、人工成本、设备成本和运输物流成本等。

企业应根据自身情况,合理分析成本结构,通过提高生产效率、优化采购策略、控制人力成本和优化物流管理等方式,降低成本,提高盈利能力。

食品加工厂运营成本分析

食品加工厂运营成本分析1. 引言本文旨在对食品加工厂的运营成本进行详细分析和讨论。

通过对各个方面的成本进行梳理和比较,我们可以更好地了解运营过程中的费用构成,为企业的决策提供参考。

2. 运营成本分类食品加工厂的运营成本主要包括以下几个方面:2.1 原材料成本原材料成本是食品加工厂的主要成本之一。

我们将对不同类型的原材料进行分类,比如食品材料、添加剂等,并计算其在总成本中的比重。

2.2 人工成本人工成本指的是与员工相关的费用,包括工资、福利、培训等。

我们将对不同职位的员工进行分类,并计算其在总成本中的比例。

2.3 设备维护和修理成本设备维护和修理成本是指为保证生产设备正常运转所需的费用,包括设备维修、备件更换等。

我们将对不同设备进行分类,并计算其在总成本中的比例。

2.4 能源消耗成本能源消耗成本是指为设备运行和生产所需的能源费用,包括电力、水源等。

我们将对能源消耗进行分类,并计算其在总成本中的比例。

2.5 运输和物流成本运输和物流成本是将成品从加工厂运送到销售渠道所需的费用,包括运输车辆、运输距离、人力等。

我们将对运输和物流进行分类,并计算其在总成本中的比例。

3. 成本分析方法我们将使用以下方法来进行成本分析:3.1 直接成本和间接成本分析将不同的成本分为直接成本和间接成本,以更准确地衡量各项费用对总成本的影响。

3.2 可变成本和固定成本分析将成本分为可变成本和固定成本,以帮助企业更好地管理和控制成本。

3.3 成本的预测和规划通过对历史数据和市场趋势的分析,预测未来成本的变动趋势,为企业制定合理的成本规划。

4. 结论食品加工厂的运营成本分析是企业决策的重要依据。

通过细致的梳理和分析,可以帮助企业更好地了解成本结构,进而优化运营和管理,降低成本,提高效益。

请注意,这篇文档仅为提供运营成本分析的基本框架和思路,具体内容需要根据具体情况进行进一步补充和调整。

以上是本文的概要内容,希望对您有所帮助。

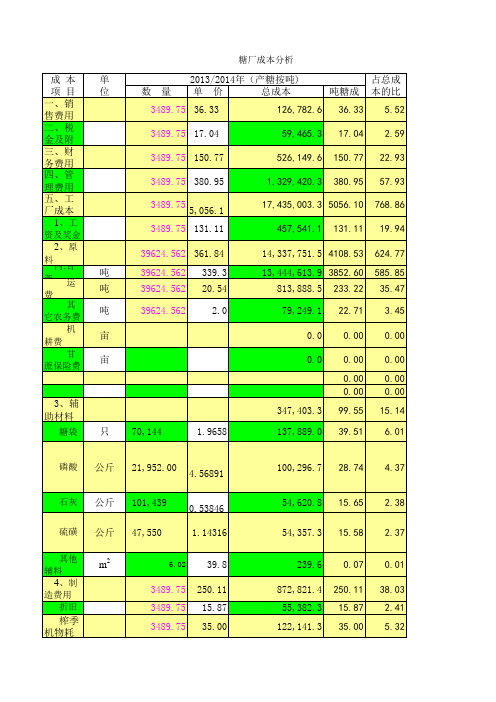

糖厂成本分析表

10359.95 1574.487 36.18

132 589 #######

1,367,513.66 927,372.84 112882 17,181,934.6

391.87 265.74 32.35

4983.58

59.59 40.41 4.92 757.83 0.00

3,489.75

0.00

备

注

糖厂成本分析

成 本 项 目

一、销售费用

二、税金及附加

单 位

三、财务费用 四、管理费用 五、工厂成本

1、工资及奖金

2013/2014年(产糖按吨) 占总成 数 量 单 价 总成本 吨糖成本 本的比 3489.75 36.33 126,782.6 36.33 5.52 3489.75 17.04 59,465.3 17.04 2.59 3489.75 150.77 526,149.6 150.77 22.93 3489.75 380.95 3489.75 5,056.10 3489.75 131.11 39624.562 361.84 39624.562 339.3 39624.562 20.54 39624.562 2.0 1,329,420.3 380.95 57.93 768.86 19.94 624.77 585.85 35.47 3.45 0.00 0.00 0.00 0.00 15.14 6.01 4.37 2.38 2.37 0.01 38.03 2.41 5.32 11.58 4.20 0.00 14.52 70.98 1.40 46.48 1.35 1.30 18.54 1.91 857.83 100.00 17,435,003.3 5056.10 457,541.1 131.11 14,337,751.5 4108.53 13,444,613.9 3852.60 813,888.5 233.22 79,249.1 22.71 0.0 0.00 0.0 0.00 0.00 0.00 347,403.3 99.55 137,889.0 39.51 100,296.7 54,620.8 54,357.3 239.6 872,821.4 55,382.3 122,141.3 265,849.2 96,317.1 0.0 333,131.5 1,629,000.2 32,035.9 1,066,661.9 31,023.9 29,837.4 425,505.2 28.74 15.65 15.58 0.07 250.11 15.87 35.00 76.18 27.60 0.00 95.46 466.80 9.18 305.66 8.89 8.55 121.93

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

摩托车辆割草机

台

产品

单位1月2月

3月

4月

5月

6月

7月8月

9月10月11月

12月

辆

辆台台摩托车割草机

2012年2013年

2012年

摩托车

割草机

单位成本

本月

上月增减增减%

本月 上月增减XX厂XX月份成本分析

(一)、 本月与上月比较

产品

单位

生产量

一、总体成本分析

3,370 476.99 - 476.993,370 -268

-268

625.08

-实际

平均成本

总成本

平均成本

总成本

625.082013年

(成本差异说明):

单位成本

总成本(产量变动原因说明):

(产量变动原因说明):

年份产量变动趋势表

(二)、本月实际成本与计划成本比较(单位:元)

产品

176,139.20计划

超支(节约)

- 32.16

- 8,618.60

- 5.57- 18,754.80 476.99 1,607,463.00 482.56 1,626,217.80 625.08 167,520.60 657.24

单位

实际金额

价差

量差

- - - -Q -计划金额

-材料合计

2、材料用价差分析

节超率超过10%的材料清单如下:

物料编码

物料描述

标准价

实际价

- - - - - - - - - - -B C D E G H F J K L I M N O P R

分析说明

- - -

- - (一)、材料成本差异分析(单位:元)

A 原料

(成本差异说明):

单位

标准用量

实际用量

(二)制造费用分析

2、材料用量差分析

物料编码

节超率超过10%的材料清单如下:

物料描述

项目4 -项目2项目3 -

项目10

本月金额

上月金额

-费用项目项目1 -增减金额

项目6项目8项目9 - - -(分析说明):

- - -项目5项目7

项目12(一)、目前存在的问题

四、目前存在的问题及解决措施

标准工资

工序 (三)直接人工分析

(分析说明):

-实际工资

节超金额

项目11项目13 -制造费用总计

-

-单位

数量

单位标准成

本

-三、异形及其他

分析说明:

车间6 - - - -车间1 分析说明,同时批注返工返修金额

标准成本总计

车间4类别

车间2 -车间3车间7

-

车间5

2

产量累计摩托车 -割草机 - - -2

增减%

百分比-1.15%-4.89%

2,000

4,000

摩托车

割草机

本月3,370

本月268上月-

上月-

-

200.00

400.00 600.00 800.00

摩托车割草机

实际476.99

实际625.08 计划482.56

计划657.24

0.51

1.51月

2011年

2010年

1

占比

4

4%4%4%4%3%18%

1摩托车割草机

差异合计- 4.71- 32.16

27,373.40

差异18,754.80 8,618.60直接材料77%

直接人工8%

制造费用15%

-150,000.00

-100,000.00-50,000.00 - 50,000.00

100,000.00 150,000.00摩托车割草机直接材料-137,390.00

直接材料-14,318.00

直接人工10,808.60

直接人工-1,887.00 制造费用, 107,826.60

制造费用, 7,586.40

- 20.00

40.00材料

材料

直接

制造-4.77 3.21 32.00

2

计划金额实际金额价差

量差

节超率

节超率(%)

节超率

-40.00

-20.00材料价差

材料量差

直接人工制造费用

-36.00 - 0.20

0.40

0.60

0.80

1.00 1.20

A B C D E

F G H

I J K

L M N O P Q R

2

本月金额

节超率(%)

增减(%)

0.20

0.40

0.60

0.80

1.00

1.20

节超率

总计 -

1

1

1

1

车间1车间2车间3车间4车间5车间6车间7

标准工资实际工资

-

本月金额上月金额。