王府井2020年上半年财务风险分析详细报告

600859王府井2022年财务分析报告-银行版

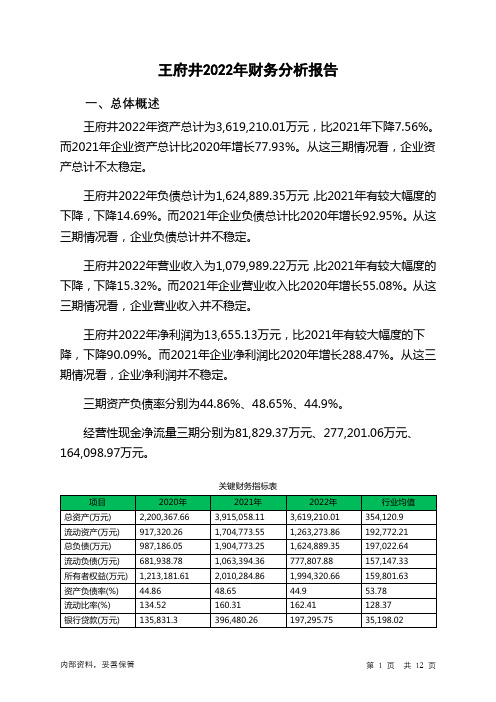

王府井2022年财务分析报告一、总体概述王府井2022年资产总计为3,619,210.01万元,比2021年下降7.56%。

而2021年企业资产总计比2020年增长77.93%。

从这三期情况看,企业资产总计不太稳定。

王府井2022年负债总计为1,624,889.35万元,比2021年有较大幅度的下降,下降14.69%。

而2021年企业负债总计比2020年增长92.95%。

从这三期情况看,企业负债总计并不稳定。

王府井2022年营业收入为1,079,989.22万元,比2021年有较大幅度的下降,下降15.32%。

而2021年企业营业收入比2020年增长55.08%。

从这三期情况看,企业营业收入并不稳定。

王府井2022年净利润为13,655.13万元,比2021年有较大幅度的下降,下降90.09%。

而2021年企业净利润比2020年增长288.47%。

从这三期情况看,企业净利润并不稳定。

三期资产负债率分别为44.86%、48.65%、44.9%。

经营性现金净流量三期分别为81,829.37万元、277,201.06万元、164,098.97万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-7.56%,负债增长率为-14.69%。

收入增长率与资产增长率差距不大,收入增长率为-15.32%,资产增长率为-7.56%。

净利润与资产变化不匹配,净利润下降90.09%,资产下降7.56%。

资产总额有所下降,营业收入大幅度下降,净利润也在下降。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为987,186.05万元、1,904,773.25万元、1,624,889.35万元,2022年较2021年下降了14.69%,主要是由于短期借款等科目减少所至。

从三期数据来看,营业收入分别为822,344.57万元、1,275,308.14万元、1,079,989.22万元,2022年较2021年下降了15.32%。

酒店上半年财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和旅游业的蓬勃发展,酒店行业在我国经济中的地位日益重要。

本报告旨在通过对某酒店上半年的财务状况进行分析,全面评估酒店的经营成果、盈利能力、偿债能力以及运营效率,为酒店管理层提供决策依据。

二、酒店概况某酒店位于我国某大城市中心区域,是一家集住宿、餐饮、会议、娱乐为一体的综合性酒店。

酒店拥有各类客房300间,餐厅5个,会议室3个,娱乐设施齐全。

近年来,酒店业务发展迅速,已成为该地区知名酒店之一。

三、财务数据分析1. 营业收入分析(1)营业收入构成根据财务报表,酒店上半年营业收入主要由客房收入、餐饮收入、会议收入和娱乐收入组成。

具体如下:- 客房收入:2000万元,占比66.67%- 餐饮收入:600万元,占比20.00%- 会议收入:300万元,占比10.00%- 娱乐收入:100万元,占比3.33%(2)营业收入分析从收入构成来看,客房收入占比最高,说明客房业务是酒店的主要收入来源。

这与酒店所处地理位置和目标客户群体有关。

同时,餐饮收入占比也较高,表明酒店在餐饮服务方面具有一定的竞争力。

2. 盈利能力分析(1)毛利率分析上半年,酒店毛利率为30.00%,较去年同期增长5个百分点。

这主要得益于以下因素:- 客房收入增长:客房收入较去年同期增长10%,带动毛利率提升。

- 餐饮收入增长:餐饮收入较去年同期增长5%,毛利率提高。

- 成本控制:酒店在采购、人工、能源等方面加强成本控制,降低了营业成本。

(2)净利率分析上半年,酒店净利率为15.00%,较去年同期增长2个百分点。

这表明酒店在提升盈利能力方面取得了一定成效。

3. 偿债能力分析(1)流动比率分析上半年,酒店流动比率为2.00,较去年同期增长0.5。

这表明酒店短期偿债能力较强。

(2)速动比率分析上半年,酒店速动比率为1.50,较去年同期增长0.3。

这表明酒店短期偿债能力良好。

4. 运营效率分析(1)客房入住率分析上半年,酒店客房入住率为80%,较去年同期增长5个百分点。

国企2020年上半年经济运行分析报告

国企2020年上半年经济运行分析报告上半年,按照集团公司部署和要求,在全国上下应对新冠肺炎疫情防控的非常时期,公司坚持一手抓疫情防控、一手抓复工复产,全体员工目标同向、行动同步、措施同力,在抓紧抓实抓细疫情防控各项措施落实的基础上,实现了经营发展的平稳有序。

现将情况汇报如下:一、主要指标完成情况——总投资额:上半年完成投资XX万元;——总产值:上半年完成产值XX亿元;——利润率:上半年完成利润总额XX亿元;——安全情况:无重大安全事故发生;——疫情防控情况:管理施工人员X名已安全健康返岗,复工率100%,实现“零”感染。

二、工作举措及成效面对突发新冠肺炎疫情的严峻形势,公司坚决贯彻执行党中央、集团党委及属地政府部门的部署,按照“生命重于泰山,疫情就是命令,防控就是责任,坚决打赢疫情防控阻击战”总体要求,把疫情防控作为最紧迫、最重要工作抓紧抓细抓实,坚决扛起疫情防控的政治责任,并按照工厂复工“十个严格”要求做好复工复产,疫情总体管控到位,复工复产迅速推进,为实现全年工作任务目标拼出良好开局。

(一)科学防控,压实责任保落实,疫情防控有力有序1.抓组织领导,确保安排部署到位。

公司切实加强组织领导,成立疫情防控工作领导小组,公司支部书记挺在前担任领导小组组长,领导班子成员带头,党员同志作先锋,负责具体推进落实疫情防控各项工作。

公司还先后召开新型冠状病毒感染的肺炎疫情防控工作部署会、返岗复工前工作部署会、全面加快推进复工复产工作会议,确保各项工作部署到位,有力保障物资采购、医疗消毒、监控督察等疫情防控工作有推进、有落实。

2.抓协调对接,确保物资保障到位坚持把物资保障作为疫情防控工作的重要基础,畅通防疫物资采购渠道,千方百计做好物资保障。

公司累计投入疫情防控各项经费X万余元,多渠道筹集口罩、消毒液、测温仪、喷雾器等防疫用品,并及时分配到各部门、各劳务队组。

此外,公司加强与属地政府部门的沟通,仙女湖物流园管委会为公司装配式产业基地赠送了口罩、消毒液等物资。

中公教育2020年上半年财务风险分析详细报告

中公教育2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供532,245.31万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为206,260.48万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业资金富裕,富裕325,984.82万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为635,644.74万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损,支付能力下降,负债率较高。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口195,694.1万元,但这个缺口已被经营活动内部资料,妥善保管第1 页共4 页。

青岛啤酒2020年财务分析详细报告

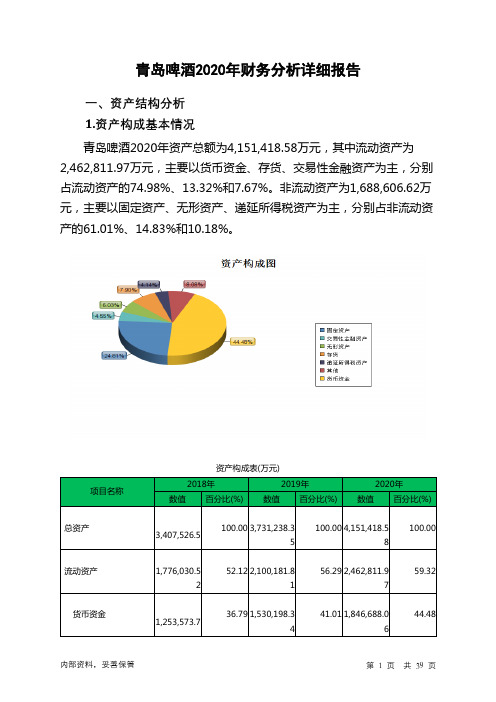

青岛啤酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况青岛啤酒2020年资产总额为4,151,418.58万元,其中流动资产为2,462,811.97万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的74.98%、13.32%和7.67%。

非流动资产为1,688,606.62万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的61.01%、14.83%和10.18%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,407,526.5 100.00 3,731,238.35100.00 4,151,418.58100.00流动资产1,776,030.52 52.12 2,100,181.8156.29 2,462,811.9759.32货币资金1,253,573.7 36.79 1,530,198.3441.01 1,846,688.0644.48存货265,122.47 7.78318,176.938.53328,103.357.90交易性金融资产120,254.45 3.53 152,379.3 4.08188,886.284.55非流动资产1,631,495.98 47.88 1,631,056.5543.71 1,688,606.6240.68固定资产1,029,633.21 30.22 1,022,148.2427.39 1,030,150.4224.81无形资产259,968.55 7.63255,857.256.86 250,384.3 6.03递延所得税资产120,702.04 3.54145,503.553.90171,830.764.142.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的82.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

王府井财务报告综合分析

王府井财务报告综合分析引言概述:王府井是中国著名的商业街区,拥有众多知名品牌和商铺。

本文将对王府井的财务报告进行综合分析,以揭示其经营状况和财务健康程度。

一、营收分析1.1 王府井的总营收情况:分析王府井的总营收,包括租金收入、销售收入等各项收入来源,以了解其经营的主要盈利方式。

1.2 租金收入分析:细致分析王府井的租金收入,包括租金收入的构成、租金收入的增长率以及租金收入的稳定性,以评估其租赁业务的盈利能力。

1.3 销售收入分析:深入研究王府井的销售收入,包括销售收入的构成、销售额的增长率以及销售收入的盈利能力,以揭示其零售业务的盈利情况。

二、成本分析2.1 租金成本分析:对王府井的租金成本进行细致分析,包括租金成本的构成、租金成本的增长率以及租金成本的稳定性,以评估其租赁业务的成本控制能力。

2.2 运营成本分析:详细研究王府井的运营成本,包括人力成本、物流成本等各项成本构成,以揭示其运营效率和成本控制水平。

2.3 销售成本分析:对王府井的销售成本进行深入分析,包括销售成本的构成、销售成本的增长率以及销售成本的盈利能力,以评估其零售业务的成本管理情况。

三、利润分析3.1 总利润分析:综合分析王府井的总利润情况,包括总利润的增长率、总利润的稳定性以及总利润的盈利能力,以评估其整体经营状况和盈利水平。

3.2 租赁利润分析:详细研究王府井的租赁利润,包括租赁利润的构成、租赁利润的增长率以及租赁利润的盈利能力,以揭示其租赁业务的盈利情况。

3.3 零售利润分析:深入分析王府井的零售利润,包括零售利润的构成、零售利润的增长率以及零售利润的盈利能力,以评估其零售业务的盈利情况。

四、财务健康程度分析4.1 资产负债比率分析:分析王府井的资产负债比率,以评估其财务风险和偿债能力。

4.2 流动比率分析:细致研究王府井的流动比率,以揭示其流动性状况和偿债能力。

4.3 盈利能力分析:对王府井的盈利能力进行深入分析,包括净利润率、毛利率等指标,以评估其盈利能力和竞争力。

红日药业2020年上半年财务风险分析详细报告

红日药业2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为292,702.04万元,2020年上半年已经取得的短期带息负债为88,869.64万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供298,086万元的营运资本。

3.总资金需求

该企业资金富裕,富裕5,383.96万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为117,373.26万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是185,491.7万元,实际已经取得的短期带息负债为88,869.64万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为185,491.7万元,企业有能力在3年之内偿还的贷款总规模为219,550.92万元,在5年之内偿还的贷款总规模为287,669.37万元,当前实际的带息负债合计为107,138.64万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

该

内部资料,妥善保管第1 页共5 页。

王府井财务报告综合分析

王府井财务报告综合分析引言概述:王府井是中国著名的商业街之一,以其繁华的商业氛围和多元化的商业业态而闻名。

本文将对王府井的财务报告进行综合分析,以揭示其经营状况和财务健康度。

一、财务状况分析1.1 营业收入:王府井的营业收入主要来自商家的租金和销售额。

通过对比历年数据,可以分析其营业收入的增长趋势,以及不同业务板块的贡献比例。

1.2 利润水平:利润水平是评判企业盈利能力的重要指标。

通过分析王府井的净利润率和毛利率,可以了解其盈利状况和盈利能力。

1.3 资产负债结构:资产负债结构反映了企业的资金运作情况和偿债能力。

通过分析王府井的资产负债表,可以了解其资产结构和债务水平。

二、经营效率分析2.1 库存周转率:库存周转率是评估企业库存管理效率的指标。

通过分析王府井的库存周转率,可以了解其商品销售速度和库存管理水平。

2.2 资产周转率:资产周转率是评估企业资产利用效率的指标。

通过分析王府井的资产周转率,可以了解其资产利用效率和运营效率。

2.3 财务杠杆:财务杠杆反映了企业资产的融资比例。

通过分析王府井的财务杠杆比例,可以了解其财务风险和融资结构。

三、现金流量分析3.1 经营活动现金流量:经营活动现金流量反映了企业的盈利能力和经营活动的现金流入流出情况。

通过分析王府井的经营活动现金流量表,可以了解其盈利能力和现金流状况。

3.2 投资活动现金流量:投资活动现金流量反映了企业的投资活动的现金流入流出情况。

通过分析王府井的投资活动现金流量表,可以了解其投资活动和资本支出情况。

3.3 筹资活动现金流量:筹资活动现金流量反映了企业的融资活动的现金流入流出情况。

通过分析王府井的筹资活动现金流量表,可以了解其融资活动和债务偿还情况。

四、盈利能力分析4.1 毛利率:毛利率是评估企业销售产品的盈利能力的指标。

通过分析王府井的毛利率,可以了解其销售产品的盈利能力。

4.2 净利率:净利率是评估企业总体盈利能力的指标。

通过分析王府井的净利率,可以了解其整体盈利水平。

王府井财务报告综合分析

王府井财务报告综合分析一、引言王府井是中国知名的商业街,拥有众多的商铺和品牌。

本文将对王府井的财务报告进行综合分析,以了解其财务状况和经营情况。

二、财务状况分析1. 资产负债表分析根据王府井的资产负债表,截至目前,其总资产为X亿元,其中包括现金、存货、固定资产等。

总负债为Y亿元,包括对付账款、短期借款等。

净资产为Z亿元,反映了王府井的净资产价值。

2. 利润表分析根据王府井的利润表,截至目前,其总营业收入为A亿元,其中包括销售收入、租金收入等。

总成本为B亿元,包括商品成本、人工成本等。

净利润为C亿元,反映了王府井的盈利能力。

3. 现金流量表分析根据王府井的现金流量表,截至目前,其经营活动产生的现金流量为D亿元,包括销售商品、收取租金等。

投资活动产生的现金流量为E亿元,包括购买固定资产、收回投资等。

筹资活动产生的现金流量为F亿元,包括借款、偿还债务等。

三、经营情况分析1. 营业收入构成份析王府井的主要营业收入来自于商铺租金和商家的销售收入。

通过分析不同行业的租金和销售收入占比,可以了解到哪些行业对王府井的贡献最大,以及行业的发展趋势。

2. 成本控制分析通过分析王府井的成本构成,包括商品成本、人工成本等,可以了解到王府井在成本控制方面的表现。

同时,可以与竞争对手进行比较,评估王府井的竞争力。

3. 盈利能力分析通过计算王府井的净利润率、毛利率等指标,可以评估其盈利能力。

同时,可以与行业平均水平进行比较,了解王府井在行业中的地位。

4. 现金流量分析通过分析王府井的现金流量情况,可以了解到其现金流入和流出的情况。

特殊是经营活动产生的现金流量,可以评估王府井的盈利能力和经营效率。

四、风险与挑战1. 宏观经济风险王府井所处的商业环境受到宏观经济波动的影响,如经济增长放缓、通货膨胀等。

这些风险可能导致消费者购买力下降,进而影响王府井的营业收入。

2. 竞争压力王府井所在的商业街存在着众多竞争对手,如购物中心、电商平台等。

王府井财务报告综合分析

王府井财务报告综合分析引言概述:王府井是中国最大的百货连锁企业之一,其财务报告是了解该企业经营状况和财务健康的重要依据。

本文将对王府井财务报告进行综合分析,以揭示该企业的财务状况和经营表现。

一、财务状况分析1.1 资产状况王府井财务报告显示,该企业的总资产规模持续增长。

其中,固定资产投资持续增加,反映了企业对于扩大规模和提升服务质量的投入。

流动资产方面,现金流量稳定,存货周转率逐年提高,说明王府井的库存管理和供应链运营得到了有效控制。

1.2 负债状况财务报告显示,王府井的负债状况相对稳定。

长期负债主要用于企业扩张和投资项目,短期负债主要用于运营资金周转。

企业的偿债能力较强,资产负债率保持在合理水平,说明企业经营风险相对较低。

1.3 财务稳定性王府井的财务报告显示,企业具有较强的财务稳定性。

净利润持续增长,毛利率和净利率保持在较高水平,表明企业的盈利能力较强。

此外,企业的现金流入和流出相对平衡,现金流量充足,为企业的持续发展提供了稳定的资金支持。

二、经营表现分析2.1 销售收入王府井的财务报告显示,销售收入逐年增长。

这主要得益于企业的市场拓展和产品结构优化。

王府井积极开拓线上线下销售渠道,通过多元化的产品组合满足不同消费者的需求,提高了销售收入。

2.2 成本控制财务报告显示,王府井在成本控制方面表现出色。

通过优化供应链管理和降低运营成本,企业有效控制了产品成本和销售费用,提高了盈利能力。

此外,企业还注重人力资源管理,提高员工的工作效率和绩效,减少了人力成本。

2.3 利润增长王府井的财务报告显示,企业的净利润持续增长。

这主要得益于销售收入的增加和成本的控制。

企业通过市场营销策略的优化,提高了产品的市场竞争力,从而增加了销售额。

同时,通过提高运营效率和降低成本,企业实现了利润的增长。

三、经营风险分析3.1 市场竞争王府井所处的百货零售市场竞争激烈,面临来自其他百货企业和电商平台的竞争压力。

财务报告显示,王府井通过不断创新和提升服务质量,保持了一定的市场份额和竞争优势。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

王府井2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供319,664.02万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为87,586.74万元,2020年上半年已有长期带息负债为321,634.59万元。

3.总资金需求

该企业资金富裕,富裕232,077.27万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为592,367.18万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口

该企业不存在长期性资金缺口,并且长期性融资活动为企业提供

内部资料,妥善保管第1 页共4 页。