原材料明细账

材料明细账账页的格式 -回复

材料明细账账页的格式-回复材料明细账账页是一种用于记录和跟踪材料流动和库存变化的财务账目。

它通过清晰的格式和详细的信息,使人们能够更好地管理和控制材料的采购、使用和库存情况。

在本文中,我将逐步介绍材料明细账账页的格式及其重要性。

首先,让我们看一下材料明细账账页的基本格式。

它通常包括以下几个主要部分:1.日期:记录每一笔交易的日期。

2.凭证号:为每一笔交易分配一个唯一的凭证号码,以便于跟踪和核对。

3.摘要:简要描述每一笔交易的内容和原因。

4.借方:记录进货、购买和其他增加材料库存的金额。

5.贷方:记录销售、使用和其他减少材料库存的金额。

6.结余:显示每一笔交易后的材料库存余额。

以上是最基本的材料明细账账页格式。

当然,根据不同公司的需求和实际情况,还可以添加其他的字段和信息。

接下来,我们来谈谈为什么材料明细账账页的格式如此重要。

首先,它能够提供清晰的交易信息,并确保记录正确无误。

材料账页的格式可以帮助财务人员快速了解每一笔交易的细节,包括日期、金额和摘要等。

这有助于准确记账、核对账目以及及时发现和解决可能存在的错误和问题。

其次,材料明细账账页的格式可以帮助管理人员追踪和控制库存的变化。

通过记录每一笔材料的进出情况,材料账页可以提供公司当前的材料库存情况和变化趋势。

这使得管理人员能够更准确地评估和预测材料需求,避免过量或不足的库存,从而降低库存成本和减少浪费。

此外,材料明细账账页的格式还可以为公司的财务报告提供重要的数据支持。

它可以为其他财务报表,如材料总账和财务报表,提供准确的交易数据和库存信息。

这有助于公司的财务分析和经营决策,使管理层能够更好地了解和评估公司的资金状况和库存风险。

最后,我还想提到一些注意事项,在使用材料明细账账页时应该注意。

首先,确保及时和准确地记录每一笔交易,以保证准确的账目记录和库存管理。

其次,定期进行账目核对和对账,确保材料账页与实际库存一致。

最后,保护好材料明细账账页的机密性,以防止未经授权的访问和篡改。

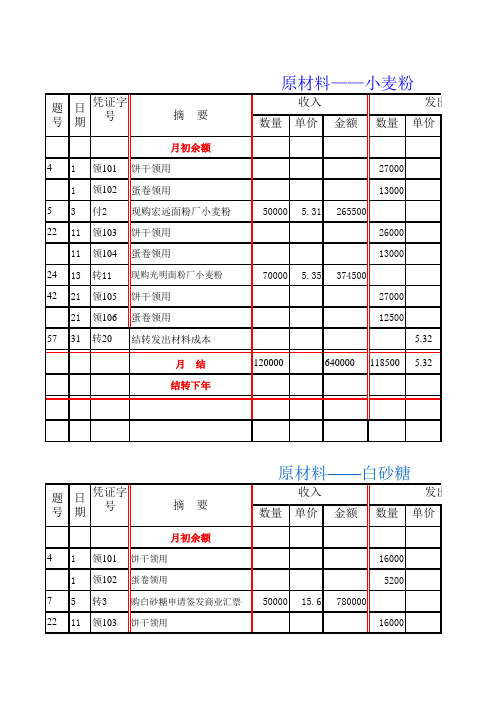

7、原材料明细账 材料费用分配表

收入

发出

数量 单价 金额 数量 单价

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 7 5 转3 购白砂糖申请签发商业汇票 22 11 领103 饼干领用

16000 5200 50000 15.6 780000 16000

11 领104 蛋卷领用 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

6000 19.5 117000

700 6700

290450

1450 4700 2300 2300

290450

2300 18.5 2300 18.5

42550 42550

发出 金额

计量单位:套 结存

数量 单价 金额

22000

10 220000

11000

3650

25650

15150

7820 29820 19320 12000 2000 640000 2000

260520 260520

蛋

发出

结存

金额 数量 单价 金额

5000 16.8 84000

20000

10000

2200

22200

11400

3200

23200

12000

5000

915750 5000

915750

5000 16.65 5000 16.65

83250 83250

用油

发出 金额

结存 数量 单价 金额

月结 结转下年

55000

915000 55000 16.65

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

明细账模板(数量金额式)

贷方(发)

余额(存)

摘要

√

数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分

月 日 字 号

过次页

交接记录

原材料明细账

总

页

第

页

存放地点: 计量单位:

仓库 类别

物料编码 物料名称

借方(收) 年 凭证

贷方(发)

余额(存)

摘要

√

数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分

月 日 字 号

过次页

周转材料明细账

存放地点: 计量单位: 仓库 类别

账簿启用登记表

单位名称 账簿名称 账簿编号 账簿页码 启用日期 负责人 经管人员 职别 姓名 盖章 职别 年 月 年 总 本账簿共计 日 至 年 主办会计 姓名 盖章 职别 册 第 页 月 日 复核 姓名 盖章 职别 记账 姓名 盖章 册 单位盖章

接管 职别 姓名 年 月 日 盖章 年

交出 印花税ቤተ መጻሕፍቲ ባይዱ 月 日 盖章

总

页

第

页

物料编码 物料名称

借方(收) 年 凭证

贷方(发)

余额(存)

摘要

√

数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分 数量 单价 十 万 千 百 十 元 角 分

月 日 字 号

过次页

产成品明细账

存放地点: 计量单位: 仓库 类别

总

页

第

页

物料编码 物料名称

借方(收) 年 凭证

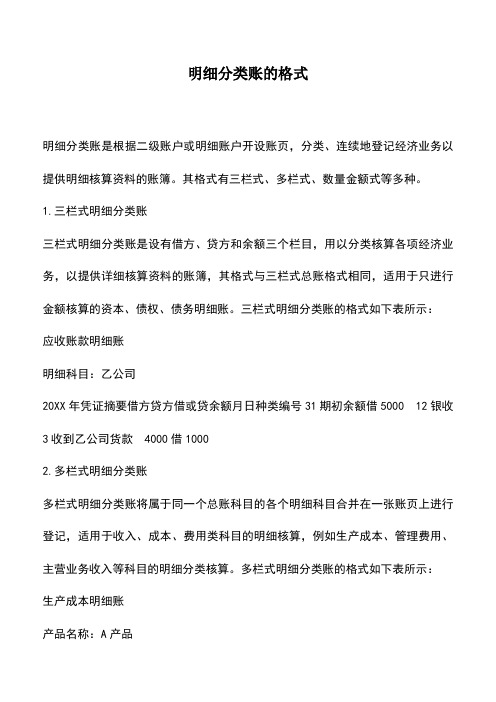

会计实务:明细分类账的格式

明细分类账的格式明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿。

其格式有三栏式、多栏式、数量金额式等多种。

1.三栏式明细分类账三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,以提供详细核算资料的账簿,其格式与三栏式总账格式相同,适用于只进行金额核算的资本、债权、债务明细账。

三栏式明细分类账的格式如下表所示:应收账款明细账明细科目:乙公司20XX年凭证摘要借方贷方借或贷余额月日种类编号31期初余额借5000 12银收3收到乙公司货款4000借10002.多栏式明细分类账多栏式明细分类账将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,适用于收入、成本、费用类科目的明细核算,例如生产成本、管理费用、主营业务收入等科目的明细分类核算。

多栏式明细分类账的格式如下表所示:生产成本明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额借方金额分析月日直接材料直接人工制造费用11上年结转借120005000300040008转12领用材料30000借420003000031转14工资分配20000 借62000 20000 31转17结转制造费用32000 借940003200031转19结转完工产品成本94000平0350002300036000 2主营业务收入明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额贷方金额分析月日产品销售劳务收入11收5销售商品10000贷1000010000 15转12劳务收入5000贷15000 5000 3.数量金额式明细分类账数量金额式明细分类账的借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏,适用于既要进行金额核算又要进行数量核算的存货明细账,如原材料、库存商品等存货账户的明细分类核算。

数量金额式明细分类账的格式如下表所示:原材料明细账类别:原料计量单位:公斤名称、规格:A 存放地点:2号库编号:007 储备定额:20002014年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额11 上年结转3000824000 3转3购入5000840000 8000864000 23转45车间领用200816007800862400课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

原材料明细分类的核算形式

原材料明细分类的核算形式原材料明细分类的核算形式原材料明细分类核算的财务组织通常有两种形式:第一种,“两套账”形式,其核算的工作量较大,而且重复;第二种,“一套账”形式,亦称“账卡合一”。

1)收到结算凭证的同时将材料验收入库;2)结算凭证先到、材料后入库;3)材料先验收入库、结算凭证后到。

原材料的处理一、本科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的计划成本或实际成本。

收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

二、本科目可按材料的保管地点、材料的类别、品种和规格等进行明细核算。

三、原材料的主要账务处理。

企业购入并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“材料采购”或“在途物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

自制并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“生产成本”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

委托外单位加工完成并已验收入库的材料,按计划成本或实际成本,借记本科目,按实际成本,贷记“委托加工物资”科目,按计划成本与实际成本的差异,借记或贷记“材料成本差异”科目。

生产经营领用材料,借记“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目,贷记本科目。

出售材料结转成本,借记“其他业务成本”科目,贷记本科目。

发出委托外单位加工的材料,借记“委托加工物资”科目,贷记本科目。

采用计划成本进行材料日常核算的,发出材料还应结转材料成本差异,将发出材料的计划成本调整为实际成本。

采用实际成本进行材料日常核算的,发出材料的实际成本,可以采用先进先出法、加权平均法或个别认定法计算确定。

四、本科目期末借方余额,反映企业库存材料的计划成本或实际成本。

原材料计划成本核算法日常核算可以按实际成本计价核算,也可以按计划成本计价核算。

财务会计(第三版)-材料成本差异明细账

材料成本差异明细账

分别根据收料凭证汇总表(已付款部分)和发料凭证汇总表填列;本月收入材料成本差异,超支差异记入“借方差异”栏,节约差异记入“贷方差异栏”;发出材料应负担的成本差异均从“材料成本差异”明细账的贷方转出,超支用蓝字,节约用红字。

材料成本差异率是材料成本差异额与材料计划成本之间的比率。

计算公式如下:

本期材料成本差异率=(月初结存材料差异额+本月收入材料成本差异额)/(月初结存材料计划成本+本月收入材料计划成本)× 100 %

期初材料成本差异率=期初结存材料的成本差异/期初结存材料的计划成本× 100 %

发出材料应分摊的成本差异=发出材料计划成本×材料成本差异率

现以上述材料成本差异明细账的资料为例,计算材料成本差异率及发出材料应分摊的材料成本差异额如下:

材料成本差异率=(- 1 830 -900 +100 )/( 200 000 + 57 000 +6 000 )×100 %=-1 %

发出材料应分摊的材料成本差异=182 000 ×(- 1 %)=- 1 820。

绿色账本风格原材料数量金额式明细账excel表格模板

单价

2 2 2 2.5

余额

120,000.00 60,000.00 120,000.00 200,000.00

30000 20000

2 2.5

60,000.00 50,000.00

本月合计

6 6 6 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

50000

月初结存 发出材料 购入材料 购入材料 0.00 0.00 0.00 0 0 0

0.00 0.00 0.00 0.00

本月合计

9 9 9 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0 0 0

0.00 0.00 0.00

本月合计

10 10 10 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

0

0.00

0.00

0.00

0

0.00 0.00

0.00 0.00 0.00

0Байду номын сангаас0 0

0.00 0.00 0.00

本月合计

11 11 11 1 14 20 20 1246 1248 1269 月初结存 发出材料 购入材料 购入材料

原材料明细账

类别: 201X年 月

5 5 5

材料名称和规格:甲材料 日

1 14 20 20 1246 1248 1269

计量单位:千克 发出 金额 数量

30000

凭证号

摘要

月初结存 发出材料 购入材料 购入材料

原材料的会计科目包括哪些

原材料的会计科⽬包括哪些 原材料会计科⽬主要⽤来核算企业库存的各种材料,其中都包括哪些东西?下⾯是店铺为你整理的原材料的会计科⽬,希望对你有帮助。

原材料的会计科⽬ “原材料”科⽬核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理⽤备件、包装材料、燃料等的计划成本和实际成本。

原材料明细账应按材料品种规格设置数量⾦额式明细账,若材料品种规格较多,为防⽌出现差错还应按仓库和类别设置原材料⼆级账,⼆级账只记收⼊、发出和结存的⾦额,不记数量。

购买原材料的会计分录 ⼀般纳税⼈: 采⽤实际核算⽅法材料未⼊库的会计分录: 借:在途物资 应交税费——应交增值税(进项税额) 贷:应付账款或银⾏存款 已⼊库的会计分录: 借:原材料 应交税费——应交增值税(进项税额) 贷:应付账款或银⾏存款 采⽤计划成本法下核算未⼊库和已⼊库的会计分录: 借:材料采购 应交税费——应交增值税(进项税额) 贷:应付账款或银⾏存款 ⼩规模纳税⼈会计分录: 借:原材料 贷:应付账款或银⾏存款 会计分录是指根据经济业务的'内容指明应借、应贷账户的⽅向、账户名称及其⾦额的⼀种会计分录。

简称分录。

会计分录是由应借应贷⽅向、对应账户(科⽬)名称及应记⾦额三要素构成。

按照所涉及账户的多少,分为简单会计分录和复合会计分录。

简单会计分录指只涉及⼀个账户借⽅和另⼀个账户贷⽅的会计分录,即⼀借⼀贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即⼀借多贷、⼀贷多借或多借多贷的会计分录。

原材料的核算形式 原材料明细分类的核算形式原材料明细分类核算的财务组织通常有两种形式: 第⼀种,“两套账”形式,其核算的⼯作量较⼤,⽽且重复记账; 第⼆种,“⼀套账”形式,亦称“账卡合⼀”。

原材料的账务处理 (1)收到结算凭证的同时将材料验收⼊库; (2)结算凭证先到、材料后⼊库; (3)材料先验收⼊库、结算凭证后到(假⼊库)。