7、原材料明细账 材料费用分配表

成本会计实操(品种法、分批法、分步法)讲解

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

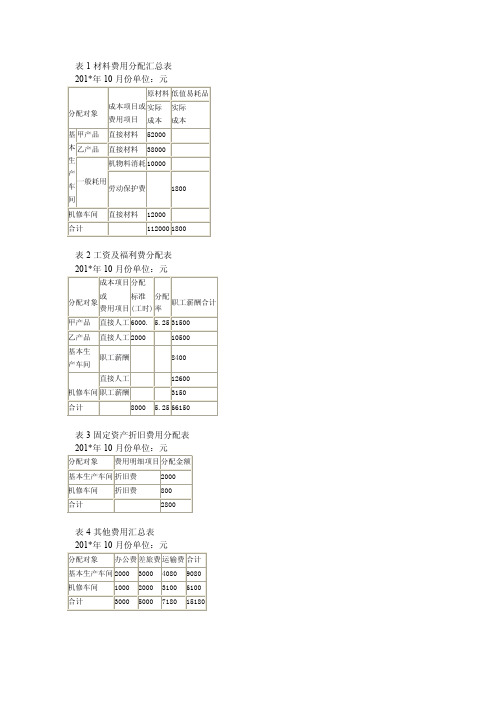

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

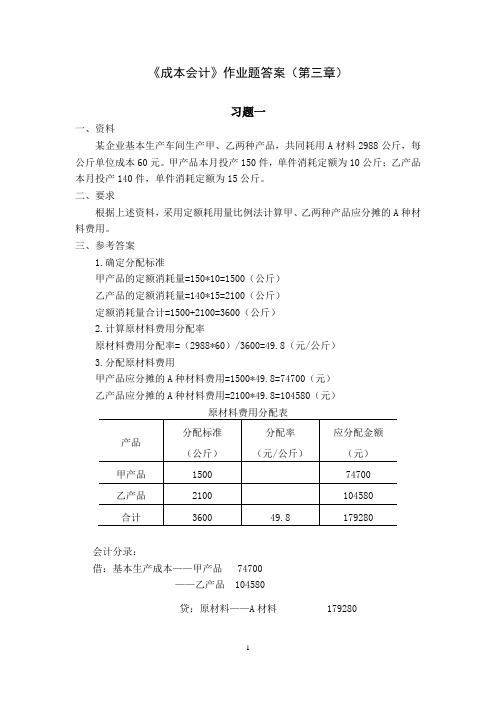

《成本会计》课后答案(第三章)

《成本会计》作业题答案(第三章)习题一一、资料某企业基本生产车间生产甲、乙两种产品,共同耗用A材料2988公斤,每公斤单位成本60元。

甲产品本月投产150件,单件消耗定额为10公斤;乙产品本月投产140件,单件消耗定额为15公斤。

二、要求根据上述资料,采用定额耗用量比例法计算甲、乙两种产品应分摊的A种材料费用。

三、参考答案1.确定分配标准甲产品的定额消耗量=150*10=1500(公斤)乙产品的定额消耗量=140*15=2100(公斤)定额消耗量合计=1500+2100=3600(公斤)2.计算原材料费用分配率原材料费用分配率=(2988*60)/3600=49.8(元/公斤)3.分配原材料费用甲产品应分摊的A种材料费用=1500*49.8=74700(元)乙产品应分摊的A种材料费用=2100*49.8=104580(元)会计分录:借:基本生产成本——甲产品 74700——乙产品 104580贷:原材料——A材料 179280习题二一、资料某企业基本生产车间生产A、B两种产品,共同发生生产工人计时工资82000元。

A产品本月投产2000件,单件工时定额为5小时;B产品本月投产1000件,单件工时定额为6小时。

二、要求根据上述资料,采用定额工时比例法计算A、B两种产品应负担的工资费用。

三、参考答案1.确定分配标准A产品的定额总工时=2000*5=10000(小时)B产品的定额总工时=1000*6=6000(小时)定额总工时合计=10000+6000=16000(小时)2.计算工资费用分配率工资费用分配率=82000/16000=5.125(元/小时)3.分配原材料费用A产品应分摊的工资费用=10000*5.125=51250(元)B产品应分摊的工资费用=6000*5.125=30750(元)会计分录:借:基本生产成本——A产品 51250——B产品 30750贷:应付职工薪酬 82000习题三一、资料1.某厂设有机修、运输两个辅助生产车间,一个基本生产车间和厂部管理部门,7月份辅助生产车间费用的发生情况为:机修车间35000元,运输车间4650。

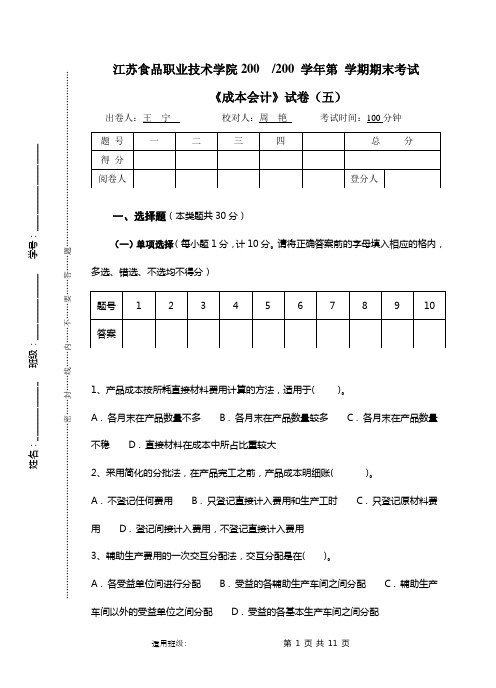

试卷5

江苏食品职业技术学院200 /200 学年第 学期期末考试《成本会计》试卷(五)出卷人:王 宁 校对人:周 艳 考试时间:100分钟一、选择题(本类题共30分)(一)单项选择(每小题1分,计10分。

请将正确答案前的字母填入相应的格内,多选、错选、不选均不得分)1、产品成本按所耗直接材料费用计算的方法,适用于( )。

A . 各月末在产品数量不多B . 各月末在产品数量较多C . 各月末在产品数量不稳D . 直接材料在成本中所占比重较大2、采用简化的分批法,在产品完工之前,产品成本明细账( )。

A . 不登记任何费用B . 只登记直接计入费用和生产工时C . 只登记原材料费用D . 登记间接计入费用,不登记直接计入费用3、辅助生产费用的一次交互分配法,交互分配是在( )。

A . 各受益单位间进行分配B . 受益的各辅助生产车间之间分配C . 辅助生产车间以外的受益单位之间分配D . 受益的各基本生产车间之间分配4、下列各项中,不计入产品成本的费用是( )。

A .直接材料费用B .车间管理人员工资C .车间厂房折旧费D .厂部办公楼折旧费 5、产品成本是指为制造一定数量、一定种类的产品而发生的以货币表现的( )。

A . 物化劳动耗费 B . 各种耗费 C . 原材料耗费 D . 活劳动耗费 6、按医务及生活福利部门人员工资的计提的职工福利费应借记的账户是( )。

A .应付福利费 B. 生产费用 C .管理费用 D. 营业费用7、在采用综合逐步结转分步法的情况下,下步骤耗用的上步骤半成品的成本应转入下步骤产品成本明细账中的( )。

A . 直接材料项目B . 直接人工项目C . 制造费用项目D . 直接材料或自制半成品项目8、下列各项属于产品成本项目的是( )。

A . 折旧费用B . 外购燃料和动力C . 直接人工D . 期间费用9、废品残料价值和应收赔偿款,应从“废品损失”账户( )转出。

A . 借方 B . 贷方 C . 余额 D . 视情况而定10、某企业产品经过两道工序,各工序的工时定额分别为30小时和40小时,则第二道姓名:______________ 班级:________________ 学号:_____________________…………………………………………………………密……封……线……内……不……要……答……题…………………………………………………………工序的完工率为()。

《成本会计》(第3版)习题答案-第三单元

项目

供电车间

归集的辅助生产成本

9 600

提供给辅助生产车间以外的劳务量

1 200

费用分配率

8

应

借

账

户

基本生产成本-甲产品

接受劳务量

300

应负担费用

2 400

基本生产成本-乙产品

接受劳务量

400

应负担费用

3 200

制造费用

接受劳务量

100

应负担费用

800

管理费用

接受劳务量

400

应负担费用

3 200

合计

9 600

5.表3-40

制造费用分配表

20××年8月

产品名称

生产工时

分配率

分配金额

甲产品

300

7 275

乙产品

500

12 125

合计

800

24.25

19 400

6.表3-41

生产成本明细账

产品名称:甲产品

业务号

摘要

直接

材料

直接

人工

燃料及

动力

制造

费用

合计

期初余额

5 000

2 632

368

4 000

12 000

1

领料

29 600

29 600

2

分配工资

9 000

9 000

4

分配辅助生产成本

2 400

2 400

5

结转制造费用

7 275

7 275

本月合计

34 600

11 632

2 768

11 275

60 275

完工产品总成本

成本会计材料费用的分配方法

岗位1任务

想一想

根据领料单等凭证汇总原材料费用

成本会计材料费用的分配方法

看谁算得 快!

领料凭证汇总表

年

月

怎么算?

单位:元

生产车间

辅助生产车间 管理费用 合 计

产品用 车间用 供水车间 供电车间

甲材料

乙材料

丙材料

丁材料

戊材料

原材料合计

领料凭证汇总表

2011 年 3 月

单位:元

供电车间

原材料

小计

制造 生产车间 机物料耗费

费用

小计

管理 管理部门

修理费

费用

小计

合计

新知识点

材料费用的分配方法

(一)按产品的材料定额消耗量比例分配

某种产品材料定额消耗量 =该种产品实际产量×单位产品材料消耗定额 材料费用分配率 =应分配的材料费用总额 ÷ 各种产品材料定额消耗量合计 某种产品应分配的材料费用 =该种产品材料定额消耗量×材料费用分配率

30000

¥9 3 7 0 0 0 0

9370000 ¥9 3 7 0 0 0 0

记账:许小红

审核:杨风

制单:李丽

岗位4任务

想一想

登记有关成本费用明细账

成本会计材料费用的分配方法

基本生产成本明细账

产品名称:A产品

单位:元

2011 月日 3 31

凭证号

转字 001

摘要 分配材料

成本项目 直接材料 直接人工 制造费用

在产品耗用材料种类较多的情况下,按照材料定 额费用的比例分配材料费用。

适用: 当多种产品耗用多种材料的情况下采用。

预习

回去想想,下 回分解!

材料费用的归集与分配

精选ppt

14

(2)材料定额费用比例法

某产品某材料定额费用 =该产品实际产量×单位产品该材料费用定额 =该产品实际产量×单位产品该材料消耗定额×该材料计划单

价

材料费用分配率=各种材料实际总费用÷各产品各材料费用 定额之和

2)辅助生产用的动力费,应借记“辅助生产成本” 账户;

3)车间管理用的动力费,应借记“制造费用”账 户;

4)厂部管理用的动力费,应借记“管理费用”账 户;

5)贷记“应付账款”(或银行存款)账户。

精选ppt

26

• 产品成本明细账是否单设“燃料及动力” 成本项目,应视情况而定。

1〕若外购动力费、燃料费占产品成本的 比重较大,应单设“燃料及动力”成本项 目;

要求:1、参考表3-4编制且填写外购动力费用分配表。

2、写出会计分录

精选ppt

28

应借账户

成本

项目 (费用 项目)

基本生 产成本

甲产品 乙产品

小计

辅助生 产成本

锅炉 车间 机修 车间 小计

合计

直接 计入

分配计入

原材料 分配率 分配额 费用

合计

精选ppt

29

应借账户

基本生 产成本

甲产品 乙产品

小计

某种产品应分配的材料数量=该种产品的材料定额 消耗量×材料消耗量分配率

某种产品应分配的材料费用=该种产品应分配的材 料数量×材料单价

精选ppt

12

方法2:

为了简化核算工作,也可采用按定额消耗量的比例 直接分配材料费用的方法。公式如下(忽略):

成本会计品种法例题

【品种法练习题】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。

该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。

该厂20××年10月有关成本计算资料如下:1. 各种生产费用的分配方法(1)原材料费用按各种产品分配。

本月两种产品当月完工产量的比例进行分配。

(2)燃料和动力费用按产品当月完工产量的比例分配。

(3)职工薪酬按生产工时比例分配。

(4)辅助生产费用采用直接分配法分配。

(5)制造费用按生产工时比例分配。

(6)月末完工产品和在产品按约当产量比例法分配。

2. 20××年10月产量资料本月入库产品产量如下:甲产品5000kg,乙产品3600kg。

月末在产品产量为:甲产品1600kg,乙产品900kg。

甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。

3. 月初在产品成本资料表1 月初在产品成本资料单位:元4. 该厂10月份发生的生产费用资料(1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。

原材料在生产开始时一次投入。

请完成相关计算、编制分配表和编制会计分录。

表2 发料凭证汇总表20××年10月单位:元表3 原材料费用分配表20××年10月单位:元(2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。

请完成相关计算、编制分配表和编制会计分录(注:款项尚未支付)。

《成本会计》第3章 生产费用在各种产品之间的归集与分配

2020/3/3

16

6.原材料的定额费用比例分配法

(1)某种产品原材料定额费用= 该种产品实际产量×单位产品原材料定额费用

(2)原材料费用分配率= 各种产品原材料实际费用总额÷各种产品定额费用 总额

(3)某种产品应负担的原材料费用= 某种产品原材料的定额费用×原材料费用分配率

2020/3/3

17

7.材料费用分配表与会计处理

定额消耗量比例等。

生产工时

基本生产车间动力用电力费

各种产品

机器工时

基本生产车间照明用电力费 等

电力费用用电度数

辅助生产车间动力用电力费 辅助生产车间照明用电力费

行政管理部门耗用电力费

销售部门耗用电力费

2020/3/3

37

3.外购动力费用分配表的编制和会计处理

借:基本生产成本——ΧΧ产品 制造费用——ΧΧ车间 辅助生产成本——ΧΧ车间 管理费用 销售费用 贷:应付账款(或银行存款)

2020/3/3

38

四、职工薪酬的分配

职工薪酬包括:工资、职工福利、社会 保险费(五险) 、住房公积金、工会经费、 职工教育经费、非货币性福利、辞退福利、 股份支付等明细内容。

2020/3/3

39

四、职工薪酬的分配

(一)工资费用的分配 1.工资总额的内容:计时工资、计件工资、奖金、津

贴和补贴、加班加点工资以及特殊情况支付的工资。 2.分配方法——生产工时比例法(实际或定额)

辅助生产成本——ΧΧ车间(辅助生产工人工资) 制造费用——ΧΧ车间(车间管理、技术人员的工资) 管理费用(企业行政管理人员的工资) 销售费用(企业销售部门人员的工资) 贷:应付职工薪酬

2020/3/3

41

计划成本法原材料消耗分配表

计划成本法原材料消耗分配表英文回答:The Schedule of Material Cost Variance Allocation is a document that outlines the allocation of material cost variances between different cost objects, such as products or departments. This schedule is used to determine the actual cost of materials used in production and to identify any areas where variances from the standard cost may have occurred.The Schedule of Material Cost Variance Allocation is typically prepared by the cost accounting department. The schedule includes the following information:The standard cost of materials used in production.The actual cost of materials used in production.The material price variance.The material usage variance.The allocation of the material variances to the different cost objects.The Schedule of Material Cost Variance Allocation is used for the following purposes:To determine the actual cost of materials used in production.To identify any areas where variances from the standard cost may have occurred.To control material costs and improve efficiency.中文回答:计划成本法原材料消耗分配表是将原材料成本差异分配到不同成本对象(如产品或部门)的清单。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

收入

发出

数量 单价 金额 数量 单价

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 7 5 转3 购白砂糖申请签发商业汇票 22 11 领103 饼干领用

16000 5200 50000 15.6 780000 16000

11 领104 蛋卷领用 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

6000 19.5 117000

700 6700

290450

1450 4700 2300 2300

290450

2300 18.5 2300 18.5

42550 42550

发出 金额

计量单位:套 结存

数量 单价 金额

22000

10 220000

11000

3650

25650

15150

7820 29820 19320 12000 2000 640000 2000

260520 260520

蛋

发出

结存

金额 数量 单价 金额

5000 16.8 84000

20000

10000

2200

22200

11400

3200

23200

12000

5000

915750 5000

915750

5000 16.65 5000 16.65

83250 83250

用油

发出 金额

结存 数量 单价 金额

月结 结转下年

55000

915000 55000 16.65

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

1 领202 蛋卷领用 12 7 转6 申请签发购货商业承兑汇票 22 11 领203 饼干领用

11 领204 蛋卷领用 42 21 领205 饼干领用

21 领206 蛋卷领用 57 31 转20 结转发出材料成本

月结 结转下年

50000

6000 16000 4100

15.6 780000 63300 15.6

题 日 凭证字 号期 号

摘要

月初余额

2 1 转1 冲销预付款购鸡蛋

41

饼干领用

1

蛋卷领用

15 9 转7 赊购东海市河东鸡场鸡蛋

22 11 领203 饼干领用

11 领204 蛋卷领用

30 17 转10 冲销预付账款购鸡蛋款

42 21 领205 饼干领用

21 领206 蛋卷领用

57 31 转20 结转发出材料成本

原材料——鸡 蛋

收入

发出

数量 单价 金额 数量 单价

15000 16.6 249000 10000 7800

20000 16.6 332000 10800 8200

20000 16.7 334000 11200 7000 16.65

原材料——包装盒

ቤተ መጻሕፍቲ ባይዱ收入

发出

数量 单价 金额 数量 单价

22000

11000 7350 10 220000 10500

11 领204 蛋卷领用 38 21 付17 支付购包装铁盒款 42 21 领205 饼干领用

21 领206 蛋卷领用 51 29 收10 转让给东海通达食品厂 57 31 转20 结转发出材料成本

月结 结转下年

22000 44000

7330 10 220000

10500 7320 10000

10

440000 64000 10

麦粉

发出

金额

结存 数量 单价 金额

50000 23000 10000 60000 34000 21000 91000 64000 51500

5.29 264400

630420 51500

640000

2000 10 2000 10

32000

20000 20000

原材料——食用油

收入

发出

数量 单价 金额 数量 单价

12000

18 216000

2700 2600

2550 2700 2750 2400

18.5

月结 结转下年

12000

216000 15700 18.5

题 日 凭证字 号期 号

摘要

月初余额 4 1 领201 饼干领用

1 领202 蛋卷领用 6 3 转2 在途材料验收入库 22 11 领203 饼干领用

题 号

日 期

凭证字 号

摘要

月初余额 4 1 领101 饼干领用

1 领102 蛋卷领用 5 3 付2 现购宏远面粉厂小麦粉 22 11 领103 饼干领用

11 领104 蛋卷领用 24 13 转11 现购光明面粉厂小麦粉 42 21 领105 饼干领用

21 领106 蛋卷领用 57 31 转20 结转发出材料成本

月结 结转下年

原材料——小麦粉

收入

发出

数量 单价 金额 数量 单价

27000 13000 50000 5.31 265500 26000 13000 70000 5.35 374500 27000 12500

5.32

120000

640000 118500 5.32

题 号

日 期

凭证字 号

摘要

原材料——白砂糖

630420 51500 5.32 51500 5.32

273980 #REF! 273980

糖

发出

金额

结存 数量 单价 金额

30000 14000 8800 58800 42800

15.6 468000

36800 20800 16700 987480 16700 987480 16700 15.6 16700 15.6