月份国际船舶交易市场评述

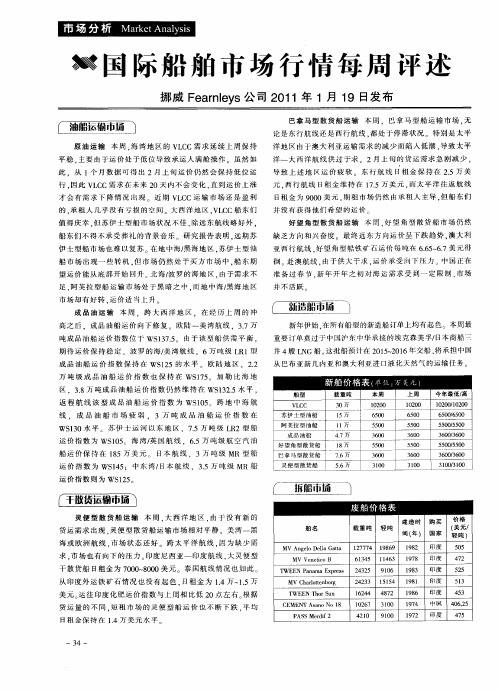

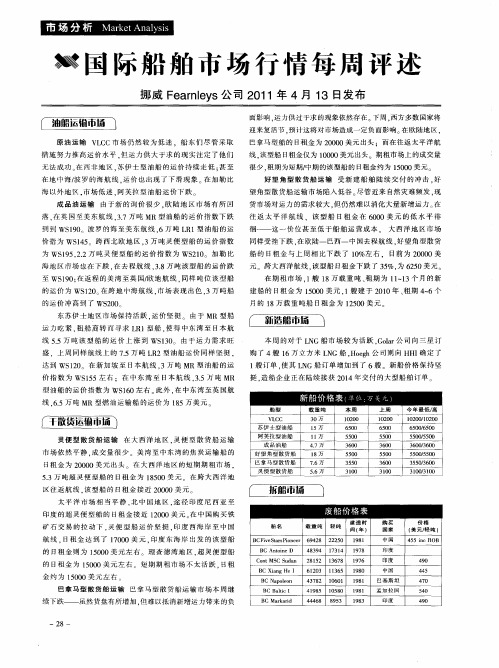

国际船舶市场行情每周评述

挪 威 F a ne s公 司 2 1 e rly 0 1年 1月 1 日发 布 9

f 油船运输_场 ] 市

原 油 运输 本 周 . 湾 地 区 的 V C 海 L C需 求 延 续 上 周 保 持

平 稳 . 要 由于 运 价处 于低 位 导致 承 运 人 满舱 操 作 。 虽然 如 主 此 .从 1个 月 数 据 可 得 出 2月 上 旬运 价仍 然 会 保 持 低 位 运

从 巴布 亚新 几 内亚 和澳 大利 亚 进 口液化 天然 气 的运 输 任务 。

船 型

V C L C

载 重 吨

3 0万

本 周

l2 o 0o

上周

l2 o 0o

今 年 最 低, 高

12 012 O 0 o /0 0

返 程 航 线 该 型 成 品 油 船 运 价 指 数 为 WS 0 跨 地 中海 航 15

线 .成 品 油 船 市 场 疲 弱 . 3万 吨 成 品 油 船 运 价 指 数 在 WS 3 1 0水 平 苏 伊 士 运 河 以东 地 区 .75万 吨 级 L 2型 船 . R

运 价指 数 为 WS 0 海 湾 / 国 航 线 .65万 吨 级 航 空 汽 油 15 英 .

苏 伊士 型 油 船

1 5万

6 o 5o

60 50

6o /5o 5 o6 0

阿 芙拉 型 油 船

成 品油 船

1 1万

47万 .

5 o 5o

3 o 6o

5o 5 05 0

3o 160 6 o3 0

好 望 角 型 散 货 船

巴拿 马 型 散 货 船

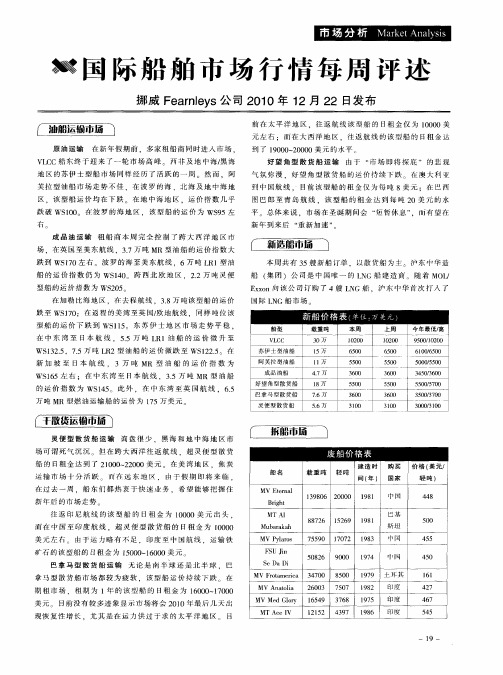

国际船舶市场行情每周评述 挪威Fearnleys公司2010年12月22日发布

6o 50 5o 5o

30 60

6 O /5 0 1 O6 0 5 0 /5 0 o O5 0

3 5 /6 0 4 03 0

新 加 坡 至 日本 航 线 . 3万 吨 M 型 油 船 的 运 价 指 数 为 R

WS 6 1 5左 右 :在 中 东 湾 至 日本 航 线 .35万 吨 MR 型 油 船 .

到 了 1 0 0 2 0 0美 元 的水 平 , 90~00 、 好 望角型散 货船运输 由 于 “ 场 即 将 探 底 ” 的 悲 观 市

VC L C船 东 终 于 迎 来 了一 轮 市 场 高 峰 两 非 及 地 中海 / 海 黑

地 区 的 苏 伊 土 型 船 市 场 同样 经 历 了 活 跃 的一 周 。 然 而 .阿 芙 拉 型 油 船 市 场 走 势 不 佳 .在 波 罗 的 海 、北 海 及 地 中海 地 区 .该 型 船 运 价 均 在 下 跌 在 地 中 海 地 区 .运 价 指 数 几 乎 跌 破 WS 0 在 波 罗 的 海 地 区 .该 型 船 的 运 价 为 WS 5左 10 9

国 际 船 舶 市 场 行 情 每 周 评 述

挪威 F a ne s公 司 2 1 e rly 0 0年 1 2月 2 日发 布 2

f 油船运翰市场 1

原 油 运输 在 新 年 假期 前 .多 家 租 船 商 同 时进 入 市 场 .

前 在 太 平 洋 地 区 .往 返 航 线 该 型 船 的 日租 金 仅 为 1 0 0美 00 元 左 右 :而 在 大 西 洋 地 区 .往 返 航 线 的 该 型 船 的 1租 金 达 3

的运 价 指 数 为 WS 4 此 外 . 在 中东 湾 至 英 国航 线 . 6 15 . 5 万 吨 M 型燃 油运 输 船 的运 价 为 15万 美元 R 7

船舶行业发展趋势分析

船舶行业发展趋势分析船舶行业作为全球贸易的重要支撑,其发展趋势备受关注。

以下是对船舶行业发展趋势的分析:首先,船舶行业将继续向大型化和专业化方向发展。

随着全球经济的发展和贸易规模的扩大,航运需求不断增长。

为满足这一需求,船舶行业将逐渐向大型化发展。

大型化船舶可以提高运输效率、减少运输成本,并增强船舶企业的市场竞争力。

此外,船舶行业也将进一步专业化,例如建造特定类型的船只,以适应不同的航道和货物种类。

其次,环保和节能将成为船舶行业的重要发展方向。

随着全球对环境保护意识的提高,船舶行业将面临压力,需要减少污染和节约能源。

船舶企业将加大对环保技术的研究和应用,例如发展清洁能源船舶和减少氮氧化物、硫氧化物的排放。

此外,船舶行业也将推动研发高效节能技术,以减少耗能,提高运输效率,并适应环境变化带来的各种挑战。

第三,数字化和智能化将改变船舶行业的商业模式和运营方式。

船舶行业将利用信息技术和人工智能等新兴技术,推动数字化和智能化发展。

船舶企业将实现船舶的自动化操作和远程监控,提高运输效率和安全性。

此外,数字化技术也将改变船舶行业的商业模式,例如通过互联网平台进行船舶租赁和货物配送,提供更加便捷和高效的服务。

最后,航运市场的国际化和竞争将进一步加剧。

随着全球经济的一体化,国际贸易的发展将进一步推动船舶行业的国际化。

船舶企业将面临来自全球各地的竞争,需要提高自身的竞争力。

为此,船舶企业需要加强国际合作,拓展海外市场,提供更加全面和专业的服务。

综上所述,船舶行业的发展趋势主要包括大型化和专业化、环保和节能、数字化和智能化以及国际化和竞争加剧。

船舶企业应积极应对这些趋势,加强技术研发和管理创新,提高自身的竞争力,并为全球贸易的发展做出更大贡献。

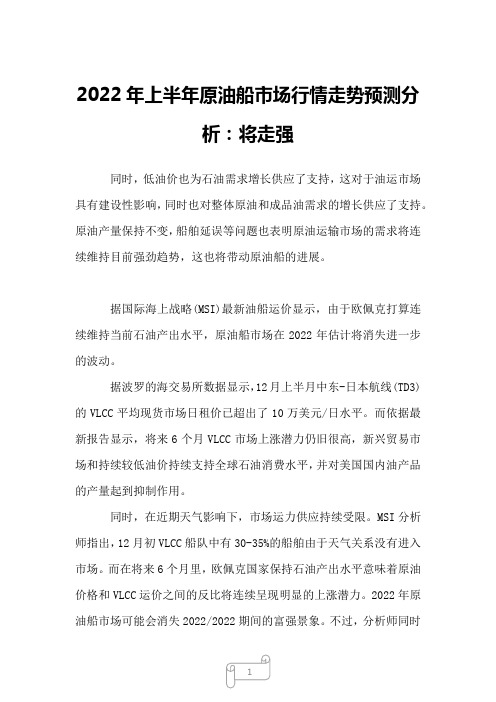

2022年上半年原油船市场行情走势预测分析:将走强

2022年上半年原油船市场行情走势预测分析:将走强同时,低油价也为石油需求增长供应了支持,这对于油运市场具有建设性影响,同时也对整体原油和成品油需求的增长供应了支持。

原油产量保持不变,船舶延误等问题也表明原油运输市场的需求将连续维持目前强劲趋势,这也将带动原油船的进展。

据国际海上战略(MSI)最新油船运价显示,由于欧佩克打算连续维持当前石油产出水平,原油船市场在2022年估计将消失进一步的波动。

据波罗的海交易所数据显示,12月上半月中东-日本航线(TD3)的VLCC平均现货市场日租价已超出了10万美元/日水平。

而依据最新报告显示,将来6个月VLCC市场上涨潜力仍旧很高,新兴贸易市场和持续较低油价持续支持全球石油消费水平,并对美国国内油产品的产量起到抑制作用。

同时,在近期天气影响下,市场运力供应持续受限。

MSI分析师指出,12月初VLCC船队中有30-35%的船舶由于天气关系没有进入市场。

而在将来6个月里,欧佩克国家保持石油产出水平意味着原油价格和VLCC运价之间的反比将连续呈现明显的上涨潜力。

2022年原油船市场可能会消失2022/2022期间的富强景象。

不过,分析师同时警告称,2022年下半年将消失油船市场交付其次大热潮,这将对VLCC 市场造成不利影响。

同时,2022年12月至明年1月期间的原油价格下降可能也将使得其他原油船市场局势产生变化。

苏伊士型油船在今年第四季度后半阶段的盈利表现较高,这是由于10月黑海和大西洋市场持续进展。

其中,11月西非-欧洲平均现货运价已达到了59500美元/日的水平,12月估计将连续维持这一趋势。

尽管这些市场并未消失较大收益,但苏伊士型油船在中东地区运价已跟随VLCC开头消失上升,估计在12月其运价将消失进一步上升。

同时,11月阿芙拉型油船现货市场的收益也在10月的基础上持续上涨。

由于苏伊士型油船在11月的基础上还将进一步上涨,这意味着12月的VLCC市场也照旧有连续上涨的空间。

2024年客运船舶物资供应服务市场环境分析

2024年客运船舶物资供应服务市场环境分析1. 引言客运船舶物资供应服务市场是指为客运船舶提供各种物资商品及配套服务的市场,包括食品、饮料、消耗品、设备和其他相关服务等。

本文将对该市场的环境进行分析,旨在揭示市场环境对客运船舶物资供应服务的影响。

2. 客运船舶物资供应服务市场概述客运船舶物资供应服务市场是一个庞大的市场,随着国内外客运航线的增加和客运船舶规模的扩大,该市场的规模也在逐年增长。

目前,该市场主要由物资供应商、航运公司和航运代理商共同组成。

物资供应商负责提供各种物资商品,航运公司负责购买和管理物资供应,而航运代理商则负责物资供应的协调与管理。

3. 2024年客运船舶物资供应服务市场环境分析3.1 客运船舶需求情况客运船舶的运营需求是客运船舶物资供应服务市场的基础,只有了解船舶运营的需求才能更好地提供物资供应服务。

目前,客运船舶对物资供应的需求主要集中在食品、饮料和消耗品等方面,船舶规模越大,需求越大。

另外,随着船舶对服务质量的要求不断提高,客运船舶也需要更加专业化和个性化的供应服务。

3.2 市场竞争情况客运船舶物资供应服务市场存在着激烈的竞争。

主要竞争对手包括物资供应商和其他船舶物资供应服务提供商。

物资供应商之间的竞争主要体现在物资品质、价格和配送服务上,而服务提供商之间的竞争则主要体现在服务质量、供应链管理能力和关系维护上。

此外,客运船舶物资供应服务市场还存在着新进入者的威胁,这对现有企业形成了一定的压力。

3.3 政策与法规环境政策与法规环境对客运船舶物资供应服务市场的发展有着重要的影响。

政府在物资供应领域制定的政策和法规,直接影响着市场的竞争秩序和企业的发展空间。

例如,政府对物资质量和安全的要求、进口和出口政策等都会对市场产生重要影响。

企业需要密切关注政策与法规的变化,以适应市场环境的改变。

3.4 经济环境经济环境是客运船舶物资供应服务市场的宏观背景。

客运船舶物资的需求与国家经济发展紧密相关,经济繁荣时期船舶数量增加,物资需求增加;经济衰退时期船舶数量减少,物资需求减少。

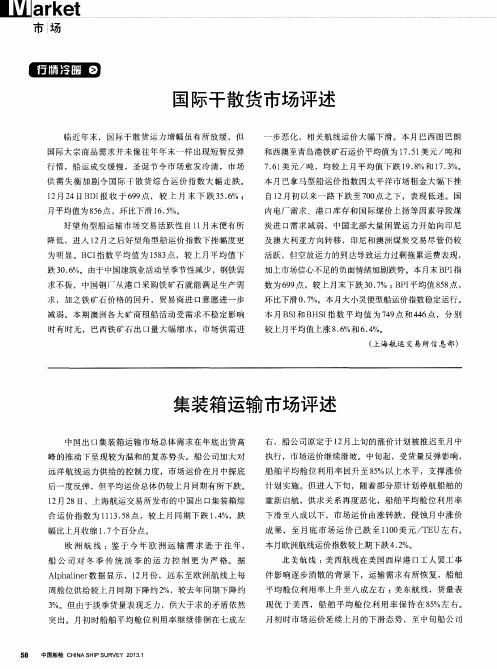

集装箱运输市场评述

跌3 0 . 6 % 。由于中国建筑业活动呈季节性减少,钢铁需 求不振,中国钢厂从港 口采购铁矿石就 能满足生产需

求 ,加 之铁 矿 石 价 格 的 回升 ,贸 易商 进 口意 愿 进 一 步 减 弱 。 本 期澳 洲 各 大 矿商 租 船 活 动 受 需 求不 稳 定 影 响 时有 时无 , 巴西铁 矿 石 出 口量 大 幅缩 水 ,市 场 供 需 进

突出。月初时船舶平均舱位利用率继续徘徊在七成左

月初时市场运价延续上月的下滑态势 ,至中旬船公司

5 8

中国船检 C HI N A S HI P S UR VE Y 2 0 1 3 1

实施涨价措施 ,市场运价 一度上扬 ,但进入下旬 ,受

货 量 收缩 影 响市 场 运 价 再 度 下 滑 。本 月 美 西 、美 东 航

和西澳至青 岛港铁矿石运价平均值为 l 7 . 5 1 美元 / 吨和

7 . 6 1 美元 / 吨 ,均较 上 月 平 均 值 下 跌 1 9 . 8 %和 l 7 . 3 %。 本 月 巴拿 马 型船 运 价 指 数 因太 平 洋 市 场租 金 大 幅 下 挫 自1 2 月初以来一路下跌至7 0 0 点 之 下 ,表 现 低 迷 。 国 内 电厂 需 求 、港 口库存 和 国 际煤 价上 扬 等 因素 导 致煤 炭 进 口需 求 减弱 , 中国北 部 大 量 闲 置运 力 开 始 向 印尼

供需失衡加剧令 国际干散货综合运价指数大 幅走跌 。

1 2 月2 4日BDI 报 收 于6 9 9 点 ,较 上 月 末 下 跌 3 5 . 6 %;

月平 均值 为 8 5 6 点 ,环 比下滑 l 6 . 5 % 。 好 望 角型 船 运 输市 场 交 易 活跃 性 自 l 1 月 末 便有 所 降 低 ,进 入 1 2 月 之 后 好望 角 型船 运 价 指 数 下挫 幅 度更 为 明显 。B C I 指数 平 均值 为 1 5 8 3 点 ,较 上 月 平 均值 下

国际船舶市场行情每周评述

挪 威 F ane s公 司 2 1 e rly 0 1年 4月 1 日发 布 3

f 油船运输市场 1

原油运输 V C L C市 场 仍 然 较 为 低 迷 .船 东 们 尽 管 采 取

面影 响 , 力供 过 于求 的现象 依然 存在 。 运 下周 . 西方 多数 国家 将

迎来 复活 节 , 预计这 将对 市场 造成 一定 负 面影 响。 在欧 陆地 区 . 巴拿 马型 船 的 日租金 为 2 0 0美 元 出头 :而在 往 返 太平 洋 航 00

措 施 努 力 推 高 运 价水 平 . 运 力供 大 于 求 的 现 实 注定 了他 们 但 无法成功 。 在两 非地 区 , 伊 士 型 油 船 的 运 价持 续 走 低 : 至 苏 甚

成 品 油 船

3万 0

l 5万 1 万 1

47万 .

1o 0o 2

60 50 5o 5o

3o 6o

10 0 0 1 01 o 2 0 00 o 2 ,2

苏 伊 士 型 油 船 阿 芙 拉 型 油 船 好 望 角 型 散 货船 巴拿 马 型散 货 船 灵 便 型 散 货 船

在 地 巾海/ 罗 的海 航 线 . 价 也 出 现 了下 滑 现 象 在 加勒 比 波 运 海 以外 地 区 , 场 低 迷 , 芙拉 型 油 船 运 价 下跌 。 市 阿 成 品油 运 输 由于 新 的 询 价 很 少 . 陆 地 区 市 场 有 所 回 欧

线 . 型 船 日租金仅 为 10 0美元 出头 期 租市 场 上的 成交 量 该 00 很 少 . 期为 短期/ 租 中期 的该 型船 的 日租金 约为 10 0美元 。 50 好 望 角 型 散 货 船 运 输 受 新 建 船 舶 陆 续 交 付 的 冲击 . 好 望 角 型散 货船 运 输 市场 陷 入低 谷 管近 来 自然 灾 难频 发 , 尽 现

中国船舶制造业运行态势及船舶进出口情况分析

中国船舶制造业运行态势及船舶进出口情况分析1、中国造船国际市场份额领先2020年,全球船舶制造业三大指标情况如下。

2020年世界造船业造船完工量为8944万载重吨,手持订单量为15891万载重吨,新接订单量为5933万载重吨。

《2021-2027年中国船舶制造行业市场经营管理及投资前景预测报告》数据显示:我国造船三大指标国际市场份额保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的43.1%、48.8%和44.7%。

近十年以来,我国已成为全球第一大造船中心。

2020年中国分别有5家、6家和6家企业进入世界造船完工量、新接订单量和手持订单量前10强。

虽然,我国船舶制造业处于全球领先地位,但受世界经济贸易增长放缓,新冠疫情影响,近几年,全球市场新船需求处于低位,2020年全球船舶制造业新接订单量为5933万载重吨,较2018年下降9.2%。

中日韩为全球三大造船国家,2020年全球造船业新接订单量5933万载重吨,其中中国造船业新接订单2893万载重吨,占比48.8%,其次为韩国,2020年新接订单2454万载重吨,占比41.4%。

2、中国造船完工量情况2013年以来,我国造船完工量维持在3000-4500万载重吨之间。

2020年,全国造船完工量为3853万载重吨,同比2019年增长4.9%。

我国出口船完工量保持在3500万载重吨左右。

2020年,我国出口船完工数量为3425万载重吨,同比增长2.1%。

2016年出口船舶分别占全国造船完工量94.7%,之后出口船舶占比呈下降趋势,2020年出口船舶占全国造船完工量88.9%。

3、船舶进出口情况1981年“长城”号货轮是新中国第一艘出口船,也是我国船舶工业史上第一次按照国际规范和标准建造的万吨级以上船舶。

此后,我国船企积极开拓国际市场,在国际市场保持领先地位。

根据中国海关数据显示,2020年中国船舶出口数量为5712艘,进口船舶数量为2195艘。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1月份国际船舶交易市场评述

发布时间:2013年2月7日出处:

二手船成交量回升

1月份,二手船价小幅波动,成交量小幅回升。

据统计,国际二手船市场共计成交各类船舶122艘,平均吨位59534DWT,环比上月分别增加22.00%、19.19%;平均船龄10.67年,环比降低1.37%。

其中,散货船、油轮、集装箱船、多用途船、化学品船、气体运输船和拖轮,分别成交64艘、34艘、10艘、2艘、3艘、5艘、4艘。

受益于国际干散货运价租金的回升,散货船二手船市场逐步活跃,交易量上扬。

据统计,1月份散货船共成交64艘,环比增加68.42%;新船转售10艘,转售价格均低于新造船订单价格10%。

同时,二手散货船价格稳中有涨,上海航运交易所发布的国际散货船价指数平均值为518.73点,环比上涨0.56%。

而油轮价格涨跌不一,成交量上扬。

据统计,本月全球共成交油轮34艘,成交量环比增加21.43%。

上海航运交易所发布的国际油轮船价指数平均值为662.11点,环比下跌0.93%。

集装箱船价基本平稳,成交量下滑。

据统计,全球二手集装箱船成交10艘,环比降低33.33%。

其中,超巴拿马型、巴拿马型、灵便型和大支线型集装箱船分别成交1艘、2艘、6艘、1艘。

新造船市场小幅下行

1月份,新造船价格小幅下滑,同时全球新造船订单小幅回落。

据统计,全球新增各类造船订单共计131艘,环比上月减少13.25%%。

其中,新增散货船订单29艘,油轮订单60艘,集装箱船订

1

单12艘,LNG、LPG、半潜驳、驳船、打桩船、滚装船、化学品船、加油船、科考船、客滚船、铺管船、三用船、邮轮、重吊船、自卸船、钻井船和海工平台订单数分别为5艘、1艘、1艘、6艘、1艘、3艘、3艘、2艘、1艘、4艘、1艘、6艘、1艘、4艘、10艘、4艘、10艘。

中国、韩国、日本和新加坡船厂所接新船订单量分别为78艘、35艘、5艘、3艘。

拆船市场成交量剧增

1月份,国际废钢船平均拆船价格小幅上涨。

据统计,

15000-25000轻吨原油轮,6000-10000轻吨成品油轮,7000-12000轻吨散货船,上述船型平均拆船估价分别为434.35美元/轻吨、432.25美元/轻吨、417.65美元/轻吨,环比上涨2.84%、2.82%、3.67%。

拆船市场成交量剧增。

据统计,废钢船共计成交117艘、4954713载重吨,环比剧增105.26%、114.52%;平均拆解船龄27.29年,环比降低11.85%。

其中,中国、印度、孟加拉国和巴基斯坦拆船厂收购各类废钢船分别为138万载重吨、123万载重吨、147万载重吨、4万载重吨。

全球共拆解废钢船340万载重吨。

其中,拆解油轮60万载重吨;拆解1万载重吨及以上的散货船130万载重吨;中国、印度、孟加拉国和巴基斯坦分别拆解80万载重吨、120万载重吨、90万载重吨、30万载重吨。