计量经济学第二版第三章课后习题答案

计量经济学(庞皓)第二版课后思考题答案3

答:多元线性回归分析中,多重可决系数是模型中解释变量个数的增函数,这给对比不同模 型的多重可决系数带来缺陷,所以需要修正。可决系数只涉及变差,没有考虑自由度。如果 用自由度去校正所计算的变差,可纠正解释变量个数不同引起的对比困难。 联系:由方差分析可以看出,F 检验与可决系数有密切联系,二者都建立在对应变量变 差分解的基础上。F 统计量也可通过可决系数计算。对方程联合显著性检验的 F 检验,实际 F 检验有精确的分布, 上也是对可决系数的显著性检验。区别: 它可以在给定显著性水平下, 给出统计意义上严格的结论。可决系数只能提供一个模糊的推测,可决系数越大,模型对数 据的拟合程度就越好。但要大到什么程度才算模型拟合得好,并没有一个绝对的数量标准。 3.5 什么是方差分析?对被解释变量的方差分析与对模型拟合优度的度量有什么联系和区 别? 答:被解释变量 Y 观测值的总变差分解式为: TSS = ESS + RSS 。将自由度考虑进去进行 方差分析,即得如下方差分析表: 变差来源 源于回归 源于残差 总变差

Y = b1 + β 2 X 2 + β3 X 3 + β 4 X 4 + u

其中,Y 为汽车销售量,X2 为居民收入, X3 为汽车价格, X4 为汽油价格,像其他费用、 道路状况、政策环境等次要因素包含在随机误差项 u 中。 3.9 说明用 Eviews 完成多元线性回归分析的具体操作步骤。 答:1、建立工作文件,建立一个 Group 对象,输入数据。 2、点击 Quick 下拉菜单中的 Estimate Equation。 3、在对话框 Equation Specification 栏中键入 Y C X2 X3 X4 ,点击 OK,即出现回归结 果。

而当 X 2 和 X 3 相互独立时, X 2 和 X 3 的斜方差等于零,即:

计量经济学(庞浩)第二版课后习题答案

计量经济学(庞浩)第二版课后习题答案2.7 设销售收入X 为解释变量,销售成本Y 为被解释变量。

现已根据某百货公司某年12个月的有关资料计算出以下数据:(单位:万元) 2()425053.73tX X -=∑ 647.88X =2()262855.25t Y Y -=∑ 549.8Y =()()334229.09ttX X Y Y --=∑(1) 拟合简单线性回归方程,并对方程中回归系数的经济意义作出解释。

(2) 计算可决系数和回归估计的标准误差。

(3) 对2β进行显著水平为5%的显著性检验。

(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

练习题2.7参考解答: (1)建立回归模型: ii iu X Y ++=21ββ 用OLS法估计参数:222()()334229.09ˆ0.7863()425053.73i i i i i iX X Y Y x y X X x β--====-∑∑∑∑12ˆˆ549.80.7863647.8866.2872Y X ββ=-=-⨯=估计结果为: ˆ66.28720.7863iiY X =+说明该百货公司销售收入每增加1元,平均说来销售成本将增加0.7863元。

(2)计算可决系数和回归估计的标准误差 可决系数为:22222222222ˆˆˆ()0.7863425053.73262796.990.999778262855.25262855.25i i iiiiy x x R y yyββ===⨯===∑∑∑∑∑∑由 2221i ie r y=-∑∑ 可得 222(1)ii e R y =-∑∑222(1)(10.999778)262855.2558.3539ii eR y =-=-⨯=∑∑ 回归估计的标准误差:ˆ 2.4157σ===(3) 对2β进行显著水平为5%的显著性检验*222^^22ˆˆ~(2)ˆˆ()()t t n SE SE βββββ-==-^22.4157ˆ()0.0037651.9614SE β====*2^2ˆ0.7863212.51350.0037ˆ()tSE ββ===查表得 0.05α=时,0.025(122) 2.228t-=<*212.5135t=表明2β显著不为0,销售收入对销售成本有显著影响.(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

计量经济学第二版课后习题答案1-8章 - 编辑版

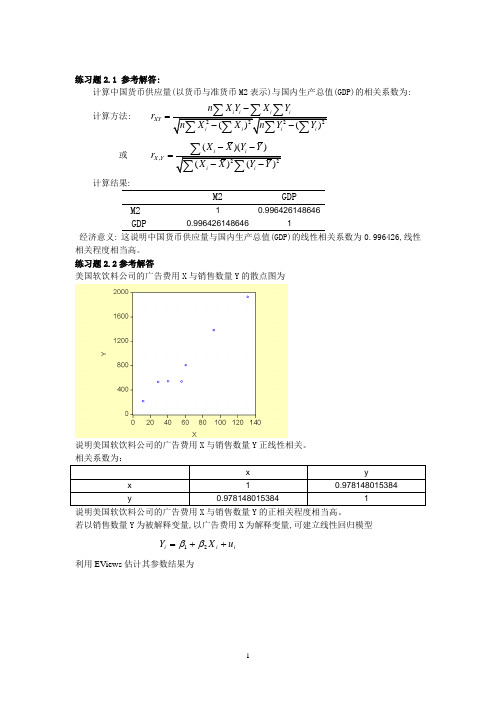

练习题2.1 参考解答:计算中国货币供应量(以货币与准货币M2表示)与国内生产总值(GDP)的相关系数为:计算方法: XY n X Y X Y r -=或,()()X Y X X Y Y r --=计算结果:M2GDPM2 10.996426148646GDP0.9964261486461经济意义: 这说明中国货币供应量与国内生产总值(GDP)的线性相关系数为0.996426,线性相关程度相当高。

练习题2.2参考解答美国软饮料公司的广告费用X 与销售数量Y 的散点图为说明美国软饮料公司的广告费用X 与销售数量Y 正线性相关。

相关系数为:说明美国软饮料公司的广告费用X 与销售数量Y 的正相关程度相当高。

若以销售数量Y 为被解释变量,以广告费用X 为解释变量,可建立线性回归模型 i i i u X Y ++=21ββ 利用EViews 估计其参数结果为经t 检验表明, 广告费用X 对美国软饮料公司的销售数量Y 确有显著影响。

回归结果表明,广告费用X 每增加1百万美元, 平均说来软饮料公司的销售数量将增加14.40359(百万箱)。

练习题2.3参考解答: 1、 建立深圳地方预算内财政收入对GDP 的回归模型,建立EViews 文件,利用地方预算内财政收入(Y )和GDP 的数据表,作散点图可看出地方预算内财政收入(Y )和GDP 的关系近似直线关系,可建立线性回归模型: t t t u GDP Y ++=21ββ 利用EViews 估计其参数结果为即 ˆ20.46110.0850t tY GDP =+ (9.8674) (0.0033)t=(2.0736) (26.1038) R 2=0.9771 F=681.4064经检验说明,深圳市的GDP 对地方财政收入确有显著影响。

20.9771R =,说明GDP 解释了地方财政收入变动的近98%,模型拟合程度较好。

模型说明当GDP 每增长1亿元时,平均说来地方财政收入将增长0.0850亿元。

计量经济学(庞浩)第二版课后习题答案

2.7 设销售收入X 为解释变量,销售成本Y 为被解释变量。

现已根据某百货公司某年12个月的有关资料计算出以下数据:(单位:万元) 2()425053.73tXX -=∑ 647.88X = 2()262855.25tY Y -=∑ 549.8Y =()()334229.09tt XX Y Y --=∑(1) 拟合简单线性回归方程,并对方程中回归系数的经济意义作出解释。

(2) 计算可决系数和回归估计的标准误差。

(3) 对2β进行显著水平为5%的显著性检验。

(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

练习题2.7参考解答:(1)建立回归模型: i i i u X Y ++=21ββ用OLS 法估计参数: 222()()334229.09ˆ0.7863()425053.73i i i i i iX X Y Y x y X X x β--====-∑∑∑∑ 12ˆˆ549.80.7863647.8866.2872Y X ββ=-=-⨯= 估计结果为: ˆ66.28720.7863i iY X =+ 说明该百货公司销售收入每增加1元,平均说来销售成本将增加0.7863元。

(2)计算可决系数和回归估计的标准误差 可决系数为:22222222222ˆˆˆ()0.7863425053.73262796.990.999778262855.25262855.25i i iiiiy x x Ry yyββ===⨯===∑∑∑∑∑∑由 2221i ie ry=-∑∑ 可得222(1)i i e R y =-∑∑222(1)(10.999778)262855.2558.3539ii eR y =-=-⨯=∑∑回归估计的标准误差: ˆ 2.4157σ===(3) 对2β进行显著水平为5%的显著性检验*222^^22ˆˆ~(2)ˆˆ()()t t n SE SE βββββ-==-^22.4157ˆ()0.0037651.9614SE β====*2^2ˆ0.7863212.51350.0037ˆ()t SE ββ===查表得 0.05α=时,0.025(122) 2.228t -=<*212.5135t = 表明2β显著不为0,销售收入对销售成本有显著影响.(4) 假定下年1月销售收入为800万元,利用拟合的回归方程预测其销售成本,并给出置信度为95%的预测区间。

计量经济学第二版课后习题1-14章中文版答案汇总

第四章习题 1.(1)22ˆ=TSR estScore T =520.4-5.82×22=392.36 (2)ΔTestScore=-5.82×(23-19)=-23.28即平均测试成绩所减少的分数回归预测值为23.28。

(3)core est S T =βˆ0 +βˆ1×CS =520.4-5.82×1.4=395.85 (4)SER 2=∑=-n i u n 1ˆ21i 2=11.5 ∴SSR=∑=ni u1ˆi2=SER 2×(n-2)=11.5×(100-2)=12960.5R 2=T SS ESS =1-T SSSSR =0.08∴TSS=SSR ÷(1-R 2)=12960.5÷(1-0.08)=14087.5=21)(Y ∑=-ni iY∴s Y 2=1-n 121)(Y ∑=-ni iY =14087.5÷(100-1)≈140.30∴s Y ≈11.93 2. (1)①70ˆ=Height eight W =-99.41+3.94×70=176.39 ②65ˆ=Height eight W =-99.41+3.94×65=156.69 ③74ˆ=Height eight W=-99.41+3.94×74=192.15(2)ΔWeight=3.94×1.5=5.91(3)1inch=2.54cm,1lb=0.4536kg①eight Wˆ(kg)=-99.41×0.4536+54.24536.0×94.3Height(cm)=-45.092+0.7036×Height(cm)②R 2无量纲,与计量单位无关,所以仍为0.81③SER=10.2×0.4536=4.6267kg 3.(1)①系数696.7为回归截距,决定回归线的总体水平②系数9.6为回归系数,体现年龄对周收入的影响程度,每增加1岁周收入平均增加$9.6 (2)SER=624.1美元,其度量单位为美元。

计量经济学(庞皓_第二版)课后习题及答案

76.6

0.85

美国(US Airways)航空公司

75.7

0.68

联合(United)航空公司

73.8

0.74

美洲(American)航空公司

72.2

0.93

德尔塔(Delta)航空公司

71.2

0.72

美国西部(Americawest)航空公司

70.8

1.22

1资料来源:(美)David R.Anderson 等《商务与经济统计》,第 405 页,机械工业出版社

2 i

=

3134543

XiYi = 1296836

∑Yi2 = 539512

(1)作销售额对价格的回归分析,并解释其结果。 (2)回归直线未解释的销售变差部分是多少?

2.9 表中是中国 1978 年-1997 年的财政收入 Y 和国内生产总值 X 的数据:

中国国内生产总值及财政收入

单位:亿元

年份பைடு நூலகம்

国内生产总值 X

测区间(α = 0.05 )。

练习题参考解答

练习题 2.1 参考解答 1、建立深圳地方预算内财政收入对 GDP 的回归模型,建立 EViews 文件,利用地方预 算内财政收入(Y)和 GDP 的数据表,作散点图

可看出地方预算内财政收入(Y)和 GDP 的关系近似直线关系,可建立线性回归模型:

Yt = β1 + β 2GDPt + ut

取α = 0.05 , Yf 平均值置信度 95%的预测区间为:

∑ ^

^

Yf m tα 2 σ

1 n

+

(X f

− X )2 xi2

GDP2005 = 3600 时

计量经济学(庞皓)第二版课后思考题答案

计量经济学(庞皓)第二版课后思考题答案思考题答案第一章绪论思考题1.1怎样理解产生于西方国家的计量经济学能够在中国的经济理论研究和现代化建设中发挥重要作用?答:计量经济学的产生源于对经济问题的定量研究,这是社会经济发展到一定阶段的客观需要。

计量经济学的发展是与现代科学技术成就结合在一起的,它反映了社会化大生产对各种经济因素和经济活动进行数量分析的客观要求。

经济学从定性研究向定量分析的发展,是经济学逐步向更加精密、更加科学发展的表现。

我们只要坚持以科学的经济理论为指导,紧密结合中国经济的实际,就能够使计量经济学的理论与方法在中国的经济理论研究和现代化建设中发挥重要作用。

1.2理论计量经济学和应用计量经济学的区别和联系是什么?答:计量经济学不仅要寻求经济计量分析的方法,而且要对实际经济问题加以研究,分为理论计量经济学和应用计量经济学两个方面。

理论计量经济学是以计量经济学理论与方法技术为研究内容,目的在于为应用计量经济学提供方法论。

所谓计量经济学理论与方法技术的研究,实质上是指研究如何运用、改造和发展数理统计方法,使之成为适合测定随机经济关系的特殊方法。

应用计量经济学是在一定的经济理论的指导下,以反映经济事实的统计数据为依据,用计量经济方法技术研究计量经济模型的实用化或探索实证经济规律、分析经济现象和预测经济行为以及对经济政策作定量评价。

1.3怎样理解计量经济学与理论经济学、经济统计学的关系?答:1、计量经济学与经济学的关系。

联系:计量经济学研究的主体—经济现象和经济关系的数量规律;计量经济学必须以经济学提供的理论原则和经济运行规律为依据;经济计量分析的结果:对经济理论确定的原则加以验证、充实、完善。

区别:经济理论重在定性分析,并不对经济关系提供数量上的具体度量;计量经济学对经济关系要作出定量的估计,对经济理论提出经验的内容。

2、计量经济学与经济统计学的关系。

联系:经济统计侧重于对社会经济现象的描述性计量;经济统计提供的数据是计量经济学据以估计参数、验证经济理论的基本依据;经济现象不能作实验,只能被动地观测客观经济现象变动的既成事实,只能依赖于经济统计数据。

计量经济学第三章课后习题详解

第三章习题3.12011年各地区的百户拥有家用汽车量等数据北京37.71 8.05 86.20 95.92天津20.62 8.34 80.50 103.57河北23.32 3.39 45.60 99.03山西18.60 3.13 49.68 98.9619.62 5.79 56.62 99.11内蒙古辽宁11.15 5.07 64.05 100.12吉林11.24 3.84 53.40 97.15黑龙5.29 3.28 56.50 100.54江上海18.15 8.18 89.30 101.58江苏23.92 6.22 61.90 98.95浙江33.85 5.92 62.30 96.69安徽9.20 2.56 44.80 100.25福建17.83 4.72 58.10 100.75江西8.88 2.61 45.70 100.91山东28.12 4.71 50.95 98.50河南14.06 2.87 40.57 100.59湖北9.69 3.41 51.83 101.15湖南12.82 2.98 45.10 100.02广东30.71 5.07 66.50 97.55广西17.24 2.52 41.80 102.28海南15.82 2.88 50.50 102.06重庆10.44 3.43 55.02 99.12四川12.25 2.61 41.83 99.76贵州10.48 1.64 34.96 100.71云南23.32 1.92 36.80 96.25西藏25.30 2.00 22.71 99.95陕西12.22 3.34 47.30 101.59甘肃7.33 1.96 37.15 100.54青海 6.08 2.94 46.22 100.46宁夏12.40 3.29 49.82 100.99新疆12.32 2.99 43.54 100.97一、研究的目的和要求经济增长,公共服务、市场价格、交通状况,社会环境、政策因素都会影响中国汽车拥有量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(1)设家庭书刊消费的计量经济模型是如下:

i i i i

T X Y μβββ+++=321

Y 为家庭书刊年消费支出、X 为家庭月平均收入、T 为户主受教育年数 (2)根据样本数据估计模型的参数,结果:

i i

T X

i Y 37031.5208645.00164.50++-=∧

() () ()

t=

R 2=0.951235 944732.02=R F=

(3) 检验户主受教育年数对家庭书刊消费是否有显著影响:

由估计检验结果, 户主受教育年数参数对应的t 统计量为, 大于t 的临界值0.025(183) 2.131t -=,户主受教育年数参数所对应的P 值为,小于0.05α=,可判断户主受教育年数对家庭书刊消费支出有显著影响。

(4)本模型说明家庭月平均收入和户主受教育年数对家庭书刊消费支出有显著影响,家庭月平均收入增加1元,家庭书刊年消费支出将增加元,户主受教育年数增加1年,家庭书刊年消费支出将增加元。

(1)设回归模型为:

t t t t X X Y μβββ+++=33221

对模型参数进行估计,根据回归结果得:

t t t X X Y 32480675.1393115.1105975.7+-=

t=

R 2

=0.872759 847311.02=R F= SE= DW=

模型估计表明:在预期通货膨胀率不变的情况下,失业率每增长1个百分点,实际通货膨胀率平均降低个百分点;在失业率不变的情况下,预期通货膨胀率每增长1个百分点,实际通货膨胀率平均增长个百分点。

这与理论分析和经验判断一致。

(2)统计检验

t 检验:给定显著性水平0.05α=,查表得0.025(10) 2.228t =,与123

ˆˆˆβββ、、对应的t 统计量分别为、、,其绝对值均大于0.025(10) 2.228t =,说明应拒绝原假设

0j H 0(j 1,2,3)β==:。

在其他解释变量不变的情况下,“失业率”和“预期通货

膨胀率”分别对被解释变量“实际通货膨胀率”有显著影响。

F 检验:针对023H =0ββ=:,给定显著性水平0.05α=,由于0.05F=34.29559>F (2,10) 4.10=,所以拒绝原价设,说明回归方程显著,“失业率”和“预期通货膨胀率”联合起来对被解释变量“实际通货膨胀率”有显著影响。

拟和优度:2R 0.8772759=,修正的可决系数: 2R 0.847311= ,说明模型对样本拟和很好。

(3)2

2

n-113-1

R =1-(1-R )1(10.872759)0.8473108n-k 13-3

⨯=--⨯=

(1) 建立该地区城镇居民人均全年耐用消费品支出关于人均年可支配收入和耐用消费

品价格指数的回归模型如下:

t t t t u X X Y +++=2321βββ

(2)估计参数结果

由估计和检验结果可看出,该地区人均年可支配收入的参数的t 检验值为,其绝对值大于临界值306.2)311(025.0=-t ;而且对应的P 值为,也明显小于05.0=α。

说明人均年可

支配收入对该地区城镇居民人均全年耐用消费品支出确实有显著影响。

但是,该地区耐用消费品价格指数的参数的t 检验值为,其绝对值小于临界值

306.2)311(025.0=-t ;而且对应的P 值为,也明显大于05.0=α。

这说明该地区耐用消费

品价格指数对城镇居民人均全年耐用消费品支出并没有显著影响

(1)建立对数回归模型:

t t t t X X Y μβββ+++=22110ln ln ln

对模型进行参数估计,回归结果:

根据上表数据,模型估计结果为:

t t t X X Y 21ln 331364.0ln 996923.0549504.1ln -+=∧

t=

R 2

=0.994130 993543.02=R F= SE= DW=

在能源价格指数不变的情况下,实际GDP 指数的对数每增加一个单位,能源需求指数的对数平均增加个单位;在实际GDP 指数不变的情况下,能源价格指数的对数每增加一个单

位,能源需求指数的对数平均增加减少个单位。

12

ˆˆββ、的P 值均为,远远小于,说明回归系数均显著。

(2)建立线形回归模型为:

t t t t X X Y μβββ+''+'+'=22

110 对模型进行参数估计,回归结果:

根据上表数据,模型估计结果为:

t t t X X Y 21258426.0980849.025506.28-+=

t=

R 2

=0.993890 993279.02=R F= SE= DW=

在能源价格指数不变的情况下,实际GDP 指数每增加一个单位,能源需求指数平均增加个单位;在实际GDP 指数不变的情况下,能源价格指数每增加一个单位,能源需求指数平

均增加减少个单位。

12

ˆˆββ''、的P 值均为,远远小于,说明回归系数均显著。

(3) 选择对数模型,因为该模型的2

R 值较高,拟和较好。

(1)建立线性模型:

t t X X X X X Y μββββββ++++++=66554433221

预期所估计的参数符号为+,+,+,+,+,+ (2)ols 参数估计如下:

估计结果如下:

6

5432490292.4450493.3678417.2073686.0125304.0488959.3X X X X X Y t -++++-=∧

() () () () () ()

t=

R 2=0.970444 951972.02=R F=

SE= DW=

可以看出模型估计与自己所预测的不相符。

(3)从检验结果中发现:该模型R 2

=0.970444 951972.02

=R 可决系数很高。

F 检验

值为,明显显著。

但当α=时,31.2)614()(025.02

=-=-t k n t α,不仅X3,X5,X6的系数t

检验不显著,而X6的系数符号与预期相反,表明存在多重共线性。