关于调整陕西省建设工程计价依据的通知

陕建发〔2018〕84号

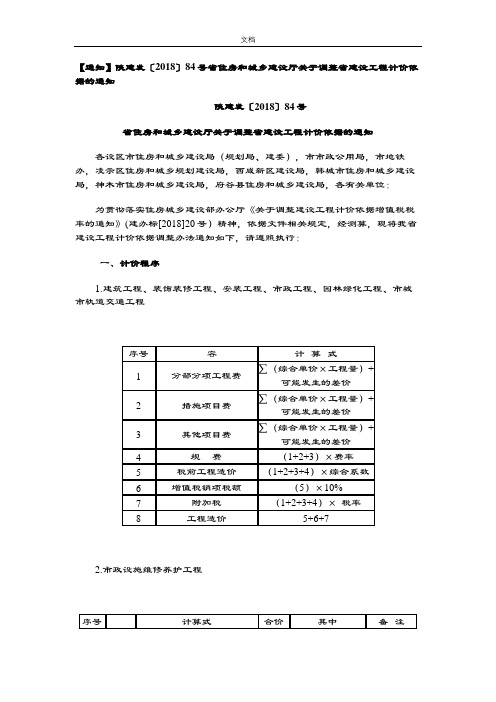

【通知】陕建发〔2018〕84号省住房和城乡建设厅关于调整省建设工程计价依据的通知陕建发〔2018〕84号省住房和城乡建设厅关于调整省建设工程计价依据的通知各设区市住房和城乡建设局(规划局、建委),市市政公用局,市地铁办,凌示区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、市城市轨道交通工程2.市政设施维修养护工程3.仿古建筑工程:4.房屋修缮工程5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:二、综合系数经测算,各专业的综合系数如下。

1.建筑工程2.安装工程3.市政园林绿化工程4.市城市轨道交通工程5.仿古建筑工程6.房屋修缮工程三、执行时间及有关规定1.2018年5月1日起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

2.凡在2018年4月30日前开工的在建工程,2018年4月30日以前完成的工作量执行《省住房和城乡建设厅关于调整省建设工程计价依据的通知》(陕建发[2016]100号)文件规定;2018年5月1日以后完成的工作量执行本通知的规定。

四、其他说明本《通知》由省建设工程造价总站负责解释。

执行过程中遇到的问题,请及时反映给省建设工程造价总站。

省住房和城乡建设厅2018年4月28日。

陕西省调整房屋建筑和市政基础设施工程量清单计价安全文明施工措施费及综合人工单价的通知》有关规定的通知

关于贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》有关规定的通知各设区市建设工程造价管理站、杨凌示范区造价管理站、各有关单位:为正确理解与贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》(陕建发[2007]232号)文件的有关规定,现作如下说明:1. 依法可以不招标的房屋建筑工程、市政基础设施工程,业主不采用工程量清单计价模式时,2008年1月1日起应参照2004年《陕西省建筑装饰工程消耗量定额》、《陕西省安装工程消耗量定额》、《陕西省市政园林绿化工程消耗量定额》及其配套的《价目表》、《参考费率》编制工程预结算,综合人工单价调整后,调增部分列入差价。

其计价计费程序如下:(1) 一般土建工程、机械土石方工程、桩基工程、装饰工程的计费程序见附表一。

(2) 安装工程、人工土石方工程、市政(安装)工程、园林绿化工程的计费程序见附表二。

(3) 市政(建筑)工程的计费程序见附表三。

(4) 附表中有关术语的含义:定额项目费指消耗量定额中有列项(或补充列项),构成工程实体项目费的合计。

定额工程费指定额项目费和相应的管理费、利润、风险因素的合计。

定额措施项目费指消耗量定额中有列项(或补充列项),发生于该工程施工准备和施工过程中技术、生活、安全、环境保护等方面非本工程实体项目费用的合计。

2. 依法可以不招标,实行了定额计价,合同约定执行国家调价政策,且以1999年《陕西省建筑工程综合概预算定额》、2001年《全国统一安装工程预算定额陕西省价目表》、2001年《全国统一市政工程预算定额陕西省价目表》及其配套《费用定额》计价的工程,2008年1月1日以后完成的工作量中的安全文明施工措施费及综合人工单价按原合同约定的计费程序执行新标准,综合人工单价调整后,其调增部分列入差价。

2008年1月1日以前完成的工作量仍按原约定执行。

陕建发〔2018〕84号

陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程序号内容计算式1分部分项工程费∑(综合单价×工程量)+ 可能发生的差价2措施项目费∑(综合单价×工程量)+ 可能发生的差价3其他项目费∑(综合单价×工程量)+ 可能发生的差价4规费(1+2+3)×费率5税前工程造价(1+2+3+4)×综合系数6增值税销项税额(5)×10%7附加税(1+2+3+4)×税率8工程造价5+6+72.市政设施维修养护工程3.仿古建筑工程:序号项目名称计算式合价其中备注人工费材料费机械费1项目直接费∑定额基价A B C D A=B+C+D 2高台增加费B×规定系数B1B13超高增加费B×规定系数B2B24差价E5直接费A+B1+B2+E A1B3B3=B+B1+B26其他直接费B3×费率A27企业管理费B3×费率A38利润B3×费率A49安全文明施工措施费(A1+A2+A3+A4)×费率A510规费(A1+A2+A3+A4+A5)×费率A611税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A712增值税销项税额A7×10%A813附加税(A1+A2+A3+A4+A5+A6)×税率A914工程造价A7+A8+A94.房屋修缮工程序号项目名称计算式合价备注以上按原费用定额规定计算1直接工程费B2间接费按原费用定额规定计算B13贷款利息按原费用定额规定计算B24利润按原费用定额规定计算B35差价按原费用定额规定计算B46养老保险统筹(B+B1+B2+B3+B4)x费率B57四项保险(B+B1+B2+B3+B4)x费率B68税前工程造价(B+B1+B2+B3+B4+B5+B6)×综合系数B79增值税销项税额B7×10%B810附加税(B+B1+B2+B3+B4+B5+B6)×税率B911工程造价B7+B8+B9A5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:二、综合系数经测算,各专业的综合系数如下。

陕西省定额办关于《陕西省建设工程工程量清单计价规则》相关问题解释

陕西省定额办关于《陕西省建设工程工程量清单计价规则》相关问题解释2007年12月30日星期日 18:45l、《工程量清单计价规则》与《消耗量定额》中的工程量计算规则不一致是否可以统一?如不能统一怎样编制工程量清单及进行工程量清单计价?答:《工程量清单计价规则》与《消耗量定额》中的工程量计算规则不一致是因为工程量清单项目划分是以构成工程实体为原则进行项目划分,一般包含了多项工程内容,所以《计价规则》中规定计算的工程量均为形成工程实体的数量。

而《消耗量定额》中的项目划分,一般是按施工工序来进行项目划分的,其包含工程内容也是单一的,所以《消耗量定额》中规定工程量应按形成工程实体数量再加规定余量计算。

编制工程量清单计算工程量应严格按照《计价规则》中规定的工程量计算规则执行。

用《消耗量定额》进行工程量清单综合单价组价时,应按《消耗量定额》中规定的工程量计算规则执行,并将余量计入到分部分项工程量清单项目的综合单价内。

2、招标人编制的工程量清单中工程数量不实或有误差,应如何处理?答:实行工程量清单计价,体现的是风险共担的原则,即招标方编制并公开提供工程量清单,承担工程量方面的风险,投标方根据招标方提供清单进行报价,承担价格方面的风险,任何一方不得随意转嫁风险因素。

因此工程竣工结算时,工程量均应按实调整。

3、招标人编制的工程量清单中工程数量与工程结算时的工程实际数量不符,其相应综合单价是否可做调整?答:按《计价规则》第4.2.8条规定办。

4、对于措施项目清单中的环境保护费,由于参考费率中没有规定其参考费率,应如何计价?答:编制标底时,应按工程所在地环保部门的规定计算,而投标人进行投标报价时,应参考工程所在地环保部门的规定,自主报价。

5、招标人提供的措施项目清单中如有漏项,应如何处理?答:《计价规则》中规定措施项目是指为完成工程项目施工,于工程施工前和施工过程中必然发生的,但不形成工程实体的项目组成,因此清单编制人应根据拟建工程的实际,并综合考虑各方面因素,参照《计价规则》中规定的通用项目和专业项目,详细列出符合拟建工程实际的措施项目清单。

陕建发[2019]45号关于调整我省建设工程计价依据的通知

![陕建发[2019]45号关于调整我省建设工程计价依据的通知](https://img.taocdn.com/s3/m/f9b71a5503d8ce2f00662390.png)

关于调整我省建设工程计价依据的通知

陕建发﹝2019﹞45号

各设区市住房和城乡建设局,杨凌示范区规划建设局,西咸新区建设环保局,韩城市、神木市、府谷县住房和城乡建设局,各有关企业:

为贯彻落实住房和城乡建设部办公厅《关于重新调整建设工程计价依据增值税税率的通知》(建办标函[2019]193号)文件精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行。

一、计价程序

1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程

2.市政设施维修养护工程

3.仿古建筑工程:

4.房屋修缮工程

5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:

二、综合系数

1.建筑工程

2.安装工程

3.市政园林绿化工程

4.西安市城市轨道交通工程

5.仿古建筑工程

6.房屋修缮工程

三、执行时间及有关规定

1.2019年4月1日起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

2.凡在2019年3月31日前开工的在建工程,2019年3月31日以前完成的工作量执行原综合系数(陕建发[2018]84号文件);2019年4月1日以后完成的工作量执行本通知的综合系数。

四、其他说明

本《通知》由陕西省建设工程造价与建筑行业劳动保险基金统筹管理总站负责解释。

执行过程中遇到的问题,请及时反映给陕西省建设工程造价与建筑行业劳动保险基金统筹管理总站。

陕西省住房和城乡建设厅

2019年4月9日。

陕西-造价文件汇编

造价文件汇编(陕西)目录陕建价发〔2007〕22号 (1)陕建价发〔2009〕199号 (7)陕建发〔2012〕235号 (9)陕建发〔2012〕340号 (10)汉市建规发〔2016〕46号 (11)陕建发〔2016〕100号 (13)陕建发〔2017〕270号 (22)陕建价发〔2007〕22号关于贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》有关规定的通知各设区市建设工程造价管理站、杨凌示范区造价管理站、各有关单位:为正确理解与贯彻《陕西省建设厅关于调整房屋建筑和市政基础设施工程工程量清单计价安全文明施工措施费及综合人工单价的通知》(陕建发[2007]232号)文件的有关规定,现作如下说明:1.依法可以不招标的房屋建筑工程、市政基础设施工程,业主不采用工程量清单计价模式时,2008年1月1日起应参照2004年《陕西省建筑装饰工程消耗量定额》、《陕西省安装工程消耗量定额》、《陕西省市政园林绿化工程消耗量定额》及其配套的《价目表》、《参考费率》编制工程预结算,综合人工单价调整后,调增部分列入差价。

其计价计费程序如下:(1)一般土建工程、机械土石方工程、桩基工程、装饰工程的计费程序见附表一。

(2)安装工程、人工土石方工程、市政(安装)工程、园林绿化工程的计费程序见附表二。

(3)市政(建筑)工程的计费程序见附表三。

(4)附表中有关术语的含义:定额项目费指消耗量定额中有列项(或补充列项),构成工程实体项目费的合计。

定额工程费指定额项目费和相应的管理费、利润、风险因素的合计。

定额措施项目费指消耗量定额中有列项(或补充列项),发生于该工程施工准备和施工过程中技术、生活、安全、环境保护等方面非本工程实体项目费用的合计。

2.依法可以不招标,实行了定额计价,合同约定执行国家调价政策,且以1999年《陕西省建筑工程综合概预算定额》、2001年《全国统一安装工程预算定额陕西省价目表》、2001年《全国统一市政工程预算定额陕西省价目表》及其配套《费用定额》计价的工程,2008年1月1日以后完成的工作量中的安全文明施工措施费及综合人工单价按原合同约定的计费程序执行新标准,综合人工单价调整后,其调增部分列入差价。

--陕建发【2016】100号文件-文档

--陕建发【2016】100号文件-文档关于调整陕西省建设工程计价依据的通知2016-04-29 文章点击数为:86614 字号:[大] [中] [小]陕建发〔2016〕100号各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:一、调整依据1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

4.我省现行计价依据。

二、调整原则1.同一合同工程项目,营改增后造价水平保持稳定。

2.同一合同工程项目,营改增后企业税赋有所下降。

三、调整方法在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的工程造价。

具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

陕建发〔2018〕84号

【通知】陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知陕建发〔2018〕84号陕西省住房和城乡建设厅关于调整陕西省建设工程计价依据的通知各设区市住房和城乡建设局(规划局、建委),西安市市政公用局,西安市地铁办,杨凌示范区住房和城乡规划建设局,西咸新区建设局,韩城市住房和城乡建设局,神木市住房和城乡建设局,府谷县住房和城乡建设局,各有关单位:为贯彻落实住房城乡建设部办公厅《关于调整建设工程计价依据增值税税率的通知》(建办标[2018]20号)精神,依据文件相关规定,经测算,现将我省建设工程计价依据调整办法通知如下,请遵照执行:一、计价程序1.建筑工程、装饰装修工程、安装工程、市政工程、园林绿化工程、西安市城市轨道交通工程序号内容计算式1 分部分项工程费∑(综合单价×工程量)+ 可能发生的差价2 措施项目费∑(综合单价×工程量)+ 可能发生的差价3 其他项目费∑(综合单价×工程量)+ 可能发生的差价4 规费(1+2+3)×费率5 税前工程造价(1+2+3+4)×综合系数6 增值税销项税额(5)×10%7 附加税(1+2+3+4)×税率8 工程造价5+6+72.市政设施维修养护工程序号项目名称计算式合价其中备注人材机工费料费械费1 项目直接费∑定额基价 A B C D A=B+C+D2 差价 E3 直接费A+E A14 其他直接费(B+D)×费率A25 管理费(B+D)×费率A3 6 利润(B+D)×费率A47 安全文明施工措施费(A1+A2+A3+A4)×费率A58 规费(A1+A2+A3+A4+A5)×费率A69 税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A710 增值税销项税额A7×10% A811 附加税(A1+A2+A3+A4+A5+A6)×税率A912 工程造价A7+A8+A9 3.仿古建筑工程:序号项目名称计算式合价其中备注人材机工费料费械费1 项目直接费∑定额基价 A B C D A=B+C+D2 增加费B×规定系数B1 B13 超高增加费B×规定系数B2 B24 差价 E5 直接费A+B1+B2+E A1 B3 B3=B+B1+B26 其他直接费B3×费率A27 企业管理费B3×费率A38 利润B3×费率A49 安全文明施工措施费(A1+A2+A3+A4)×费率A510 规费(A1+A2+A3+A4+A5)×费率A611 税前工程造价(A1+A2+A3+A4+A5+A6)×综合系数A712 增值税销项税额A7×10% A813 附加税(A1+A2+A3+A4+A5+A6)×税率A914 工程造价A7+A8+A9 4.房屋修缮工程序号项目名称计算式合价备注以上按原费用定额规定计算1 直接工程费B2 间接费按原费用定额规定计算B13 贷款利息按原费用定额规定计算B24 利润按原费用定额规定计算B35 差价按原费用定额规定计算B46 养老保险统筹(B+B1+B2+B3+B4)x费率B57 四项保险(B+B1+B2+B3+B4)x费率B68 税前工程造价(B+B1+B2+B3+B4+B5+B6)×综合系数B79 增值税销项税额B7×10% B810 附加税(B+B1+B2+B3+B4+B5+B6)×税率B911 工程造价B7+B8+B9 A5.附加税指城市维护建设税、教育费附加、地方教育费附加三项,税率如下:序号工程项目税率(%)1 纳税地点在市区0.482 纳税地点在县城、镇0.413 纳税地点在市区、县城、镇以外0.28二、综合系数经测算,各专业的综合系数如下。

陕建发〔2016〕100号

陕建发〔2016〕100号各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:???根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:???一、调整依据?? ?1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

??? 2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

?3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

???4.我省现行计价依据。

?二、调整原则???1.同一合同工程项目,营改增后造价水平保持稳定。

???2.同一合同工程项目,营改增后企业税赋有所下降。

???三、调整方法?? ?在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的工程造价。

具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

六、实施时间及适用范围???1.2016年5月1日(含)起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

2023年二级造价工程师之建设工程造价管理基础知识练习题(一)及答案

2023年二级造价工程师之建设工程造价管理基础知识练习题(一)及答案单选题(共30题)1、发包人不按时支付预付款,承包人在约定时间( )天后向发包人发出预付通知。

A.7B.8C.14D.15【答案】 A2、在X线摄影中,光电效应的负面影响是A.产生射线B.产生灰雾C.增加X线对比度D.使病人接受的照射量多E.以上四项都是【答案】 D3、关于合同履行过程中特殊情况处理的表述,正确的是()。

A.债务人不可以中止履行或者将标的物提存B.债务人提前履行债务给债权人增加的费用,由债权人负担C.合同生效后,法定代表人、负责人、承办人变动,当事人可以不履行合同义务D.合同生效后,当事人不得因姓名、名称的变更而不履行合同义务【答案】 D4、头颅后前位摄影时,听眦线与摄影台面的关系是A.平行B.垂直C.呈45°角D.呈65°角E.呈75°角【答案】 B5、在我国建设项目投资中,取得土地使用权而支付的土地使用权出让金属于()。

A.工程费用B.建设用地费C.与项目建设有关的其他费用D.与未来生产经营有关的其他费用【答案】 B6、采用一般计税方法等,关于施工机械台班单价和仪器仪表台班单价的相关子项扣除增值税,可抵扣进项税额的说法,正确的是()。

A.施工机械台班单价和仪器仪表台班单价均需扣除B.施工机械台班单价和仪器仪表台班单价均不需扣除C.施工机械台班单价需扣除,仪器仪表台班单价均不需扣除D.施工机械台班单价不需扣除,仪器仪表台班单价均需扣除7、外阴鳞状上皮增生的治疗药物首选下列何项A.红霉素软膏B.鱼肝油软膏C.皮质激素类软膏D.维生素BE.口服B族维生素【答案】 C8、根据《政府釆购法实施条例》相关内容,政府采购合同后,中标文件要求中标人提交履约保证金的,履约保证金的数额不得超过政府采购合同金额的()。

A.10%B.20%C.30%D.40%【答案】 A9、FOV为25cm,使用矩阵为512×512,则所得像素大小约为A.0.25mmB.0.50mmC.0.75mmD.1.02mmE.1.5mm10、在两性畸形中最罕见的是哪一种A.女性假两性畸形B.男性假两性畸形C.真两性畸形D.混合型生殖腺发育不全E.单纯型生殖腺发育不全【答案】 C11、下面关于脊柱CT扫描技术的叙述,正确的是A.若是以观察椎间盘为主,则扫描基线应平行于相应的椎间隙B.腰椎间盘扫描常规扫描LC.若是以观察椎体和椎旁组织为主,则扫描基线应平行于椎间盘D.颈椎和腰椎常规扫描正位定位像E.患者侧卧于检查床上【答案】 A12、对于采用两阶段招标的项目,投标人在第一阶段向招标人提交的文件是( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于调整陕西省建设工程计价依据的通知

陕建发〔2016〕100号

2016-04-29 来源|工程建设网

各设区市住房和城乡建设局(规划局、建委),杨凌示范区规划建设局,西咸新区建设环保局,韩城市住房和城乡建设局,神木、府谷县住房和城乡建设局,各有关企业:

根据住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号),财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等文件规定精神,建筑业自2016 年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

为适应国家税制改革要求,满足建筑业营改增后建设工程计价需要,结合我省计价依据体系的实际情况,现就建筑业实施营改增后我省建设工程计价依据的有关调整办法通知如下,请遵照执行:

一、调整依据

1.住建部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)。

2.财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)。

3.财政部、国家税务总局《营业税改征增值税试点方案》(财税〔2011〕110号),财政部、国家税务总局《关于简并增值税征收率政策的通知》(财税〔2014〕57号)等。

4.我省现行计价依据。

二、调整原则

1.同一合同工程项目,营改增后造价水平保持稳定。

2.同一合同工程项目,营改增后企业税赋有所下降。

三、调整方法

在现行计价依据不变的前提下,采用过渡性综合系数法计算营改增过渡后的工程造价。

具体方法是,根据价税分离的原则,分别计算出营业税下不含税工程造价和增值税下税前工程造价;再测算出营业税下不含税工程造价和增值税下税前工程造价的比值,即

为过渡性综合系数;然后以该综合系数乘以营业税下不含税工程造价,得出增值税下税前工程造价,作为计算增值税的计税基础。

六、实施时间及适用范围

1.2016年5月1日(含)起,新开工的房屋建筑和市政基础设施工程应执行本《通知》规定。

新开工的工程是指《建筑工程施工许可证》注明的合同开工日期或虽未取得《建筑工程施工许可证》但发承包合同注明的开工日期(简称“开工日期”)在2016年5月1日以后的房屋建筑和市政基础设施工程。

2.开工日期在2016年4月30日(含)前的房屋建筑和市政基础设施工程,在符合《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)等财税文件规定的前提下,按合同价约定的计价依据执行。

3.2016年5月1日(含)前已进行招标但尚未开标的工程,应按本《通知》计价规定调整招标文件、最高限价的相关内容。

七、其他有关说明

1.材料(设备)暂估价、确认价均应为含增值税单价;专业工程暂估价应为增值税的工程造价,列入总包时,专业施工方应为总承包方提供可抵扣的增值税发票。

2.省市造价管理机构发布的材料(设备)信息价应为含增值税单价。

3.合同中约定有“甲供材”的工程,其费用必须计入工程造价,且供方应为纳税人抵扣进项税提供保障,计税方法由纳税人依据财税部门的有关规定执行。

4.本《通知》的规定,在新的计价依据发布前,各有关单位都必须执行。

5.本《通知》由陕西省建设工程造价总站负责解释。

执行过程中遇到的问题,请及时反映给陕西省建设工程造价总站。

陕西省住房和城乡建设厅

2016年4月28日。