成长性指标计算表

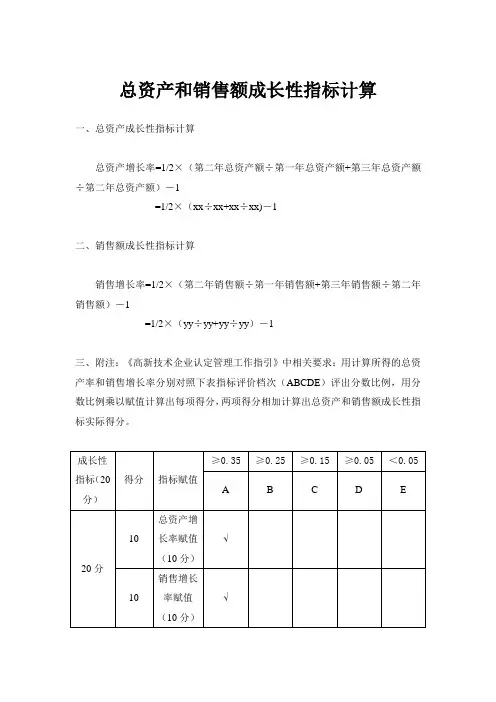

总资产和销售额成长性指标计算

总资产和销售额成长性指标计算

一、总资产成长性指标计算

总资产增长率=1/2×(第二年总资产额÷第一年总资产额+第三年总资产额÷第二年总资产额)-1

=1/2×(xx÷xx+xx÷xx)-1

二、销售额成长性指标计算

销售增长率=1/2×(第二年销售额÷第一年销售额+第三年销售额÷第二年销售额)-1

=1/2×(yy÷yy+yy÷yy)-1

三、附注:《高新技术企业认定管理工作指引》中相关要求:用计算所得的总资产率和销售增长率分别对照下表指标评价档次(ABCDE)评出分数比例,用分数比例乘以赋值计算出每项得分,两项得分相加计算出总资产和销售额成长性指标实际得分。

成长性

指标(20分)得分指标赋值

≥0.35 ≥0.25 ≥0.15 ≥0.05 <0.05

A B C D E

20分10

总资产增

长率赋值

(10分)

√10

销售增长

率赋值

(10分)

√。

0到3岁发育成长指标

幼儿通常指1岁至3岁之间的儿童,身体发育一般指体格的生长发育,幼儿期的儿童体格生长发育速度较前稍减慢,其衡量指标主要包括体重、身长、头围等。

1、体重:1岁幼儿体重约为出生时的3倍,出生后第2年体重约增加2.5-3.5kg,2岁至青春前期体重增长减慢,2岁-3岁年增长值约2kg;

2、身长:3岁以下儿童立位测量不准确,常采取仰卧位测量,称为身长。

身长的增长规律与体重相似,年龄越小,增长越快,也出现婴儿期和青春期两个生长高峰。

1岁时身长约75cm,第2年身长增长速度减慢,约10-12cm,即2岁时身长约87cm,2岁-3岁身高增长6-7cm;

3、头围:经眉弓上缘,枕骨结节左右对称环绕头一周的长度为头围,头围的增长与脑和颅骨的生长有关。

1岁时头围约为46cm,生后第2年头围增长减慢,约为2cm,2岁时头围约48cm,2-3岁头围仅增加6-7cm。

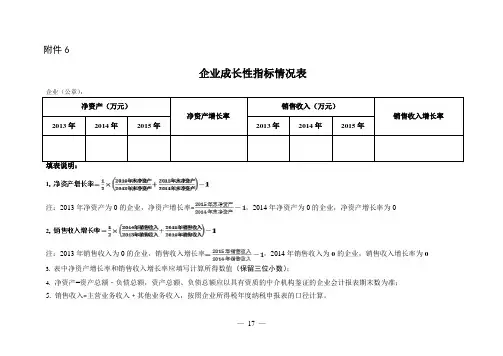

企业成长性指标情况表(表样)

— 17 — 附件6

企业成长性指标情况表

企业(公章):

1.

注:2013年净资产为0的企业,净资产增长率=

,2014年净资产为0的企业,净资产增长率为0 2.

注:2013年销售收入为0的企业,销售收入增长率,2014年销售收入为0的企业,销售收入增长率为0 3. 表中净资产增长率和销售收入增长率应填写计算所得数值(保留三位小数);

4. 净资产=资产总额﹣负债总额,资产总额、负债总额应以具有资质的中介机构鉴证的企业会计报表期末数为准;

5. 销售收入=主营业务收入﹢其他业务收入,按照企业所得税年度纳税申报表的口径计算。

世界卫生组织成长发育量表

世界卫生组织0-6岁儿童体格心智发育评价标准参考值(男)-儿童成长测评

幼儿动作技能发展测验-儿童成长测评

正常儿童大运动发展年龄顺序-儿童成长测评

大运动

1个月俯卧时能稍稍把头抬离床面瞬间。

2个月俯卧时能将头抬离床面,与床面呈45角

3个月抱直时头稳定,双腿空踢有劲。

4个月俯卧时头与床面呈90,眼能朝前看。

5个月独坐时头身前倾,用双手撑住床面。

6个月从仰卧位置能翻成俯卧位置。

7个月独坐自如,双手能玩东西,扶双腕能站立。

8个月双手扶物能自己站住,俯卧时能原地打转,试图爬行。

9个月会爬向前,吃力,腹部紧贴床面,拉双手会迈步走(成人用劲)。

10个月拉住栏杆自己会站起来,扶物可慢慢巡走。

11个月扶物可下蹲取物,独走自如。

12个月独站很稳,牵一手可走。

15个月不扶物可下蹲取物,独走自如。

18个月扶一手可上下楼梯2~3级(不交替足),会扔出球去(从肩以上位置)但无方向。

21个月会跑,能控制停;能踢出球去,无方向。

24个月自己扶栏杆可上下楼梯5~6级(不交替足),双脚同时跳离地面。

27个月能控制活动的方向(如扔球、踢球等)。

30个月独自不扶物可一阶一阶上下楼绨4~5阶(不交替足),能立定跳远(16开纸的宽度),独脚站立2~5秒钟。

36个月原地双脚跳走10下左右,能骑小三轮车走直线。

3—7岁儿童社会化能力发展的指标-儿童成长测评

儿童出生以后各年龄段的语言发展特征及有关训练对策-儿童成长测评。

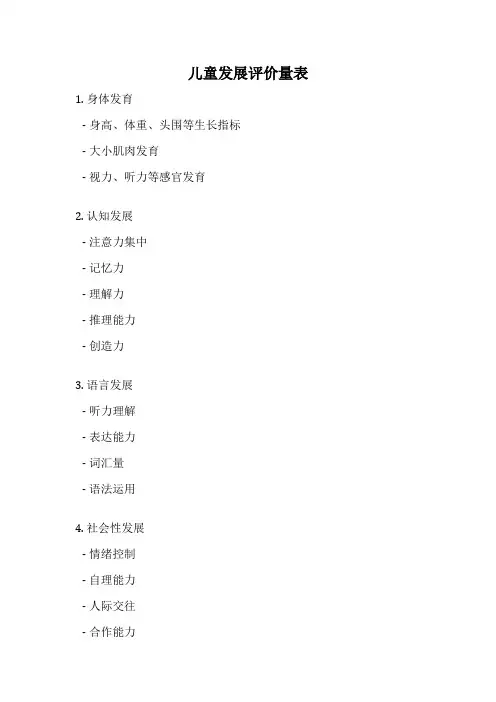

儿童发展评价量表

儿童发展评价量表1. 身体发育

- 身高、体重、头围等生长指标

- 大小肌肉发育

- 视力、听力等感官发育

2. 认知发展

- 注意力集中

- 记忆力

- 理解力

- 推理能力

- 创造力

3. 语言发展

- 听力理解

- 表达能力

- 词汇量

- 语法运用

4. 社会性发展

- 情绪控制

- 自理能力

- 人际交往

- 合作能力

- 责任心

5. 心理健康

- 自尊心

- 自我意识

- 情绪稳定性

- 适应能力

6. 学习兴趣

- 好奇心

- 求知欲

- 专注力

- 学习主动性

评价方式可采用量化打分、观察记录、访谈等多种形式,全面了解儿童在各个方面的发展情况,为制定个性化教育方案提供依据。

表3-5++企业成长性指标

分析成长性目的在于观察 企业在一定时期内经营能力的 发展变化趋势,一个企业即使 收益性高,但成长性若不好, 未来盈利能力下降。

表3-5 企业成长性指标

流动性比率 1销售收入增长率 2税前利润增长率 3固定资产增长率 4人员增长率 5产品成本降低率

基本含义 反映销售收入变化趋势 反映税前利润变化趋势 反映固定资产变化趋势 反映人员变化趋势 反映产品成本变化趋势

计算公式

本期销售收入/前期销售收入 本期税前利润/前期税前/前期产品成本

高新技术企业认定财务成长性指标的计算方法

高新技术企业认定财务成长性指标的计算方法总资产和销售额成长性指标,每个指标满分10分此项指标是对反映企业经营绩效的总资产增长率和销售增长率的评价,具体计算方法如下:总资产增长率=1/2*(第二年总资产额÷第一年总资产额+第三年总资产额÷第二年总资产额)-1。

销售增长率=1/2*(第二年销售额÷第一年销售额+第三年销售额÷第二年销售额)-1;用计算所得的总资产增长率和销售增长率分别对照下表指标评价档次(ABCDE)评出分数比例,用分数比例乘以赋值计算出每项得分,两项得分相加计算出总资产和销售额成长性指标实际得分。

成长性指标(20分)得分指标赋值≥0.35≥0.25≥0.15≥0.05<0.05A B C D E总资产增长率赋值(10分)销售增长率赋值(10分)说明:1.在计算会计年度内企业未产生销售收入或成长性指标为负的按0计算;第一年销售收入为0的,按两年计算;第二年销售收入为0的,都按0计算。

2.此项指标计算所依据的数据应以具有资质的中介机构鉴证的企业财务报表为准。

总资产和销售额成长性指标评分表数据分析(单位:万元)20**年总资产20**年总资产20**年总资产总资产增长率档次1 2 3 6=(4+5)/2 A:≥0.35; B:≥0.25;C:≥0.15; D:≥0.05; E:<0.05 - - - #DIV/0! #DIV/0!20**年销售额20**年销售额20**年销售额销售增长率档次1 2 3 6=(4+5)/2 A:≥0.35; B:≥0.25;C:≥0.15; D:≥0.05; E:<0.05 - - - #DIV/0! #DIV/0!评分标准(预估)成长性指标得分指标赋值档次分值:A:0.80~1.0; B:0.60~0.79; C:0.40~0.59; D:0.20~0.39; E:0.01~0.19; F:0(20分)#DIV/0!10总资产增长率赋值(10分)#DIV/0!10销售增长率赋值(10分)#DIV/0!总资产增长率=1/2 (第二年总资产额÷第一年总资产额+第三年总资产额÷第二年总资产额)-1销售增长率=1/2 (第二年销售额÷第一年销售额+第三年销售额÷第二年销售额)-1。

pb财务报表成长能力分析

成长性分析是投资价值分析中不容忽视的一部分,我们可以从以下几个指标来进行分析:

1、营业收入增长率 =营业收入增减额/上期营业收入总额

2、净利润增长率 =净利润增减额/上期净利润总额

3、扣非净利润增长率 =扣非净利润增减额/上期扣非净利润总额

总的来说,增长率大于0表示企业相应的收入和净利润较上一期增长了,但我们要选出好的企业不能只要求增长率为正,要选出成长能力优秀的企业,通常我们计算近五年的增长率,均值大于30%就算很优秀的了,这里整理出一般衡量标准:

如果三个指标均快速增长,那再好不过,但很多时候我们看到,这几个指标是不同步的,这种情况该怎样分析企业的成长能力呢?首先我们要知道营收、净利润和扣非净利润之间的关系:

净利润=营业收入-营业成本-三费-税

扣非净利润=营业收入-营业成本-三费-税-非经常性损益三费:财务费用、管理费用、研发费用

其次根据遇到的不同情况分析原因,这里列出一般情况:

1、营收增长明显,净利润、扣非净利润不增:

从净利润的计算公式我们可以看到,这种情况的原因可能是:企业的生产成本上升或降价促销从而导致收入增加而利润并没有增加。

也可能是企业在研发新产品或开拓市场从而导致三费大幅增加,进而导致增收不增利,相对而言这种情况较好。

2、净利润、扣非净利润增长明显,营收不增:

这种情况的原因可能是:企业通过降低三费从而实现净利润增速提高而营业收入增幅不明显。

3、营收、净利润增长明显,扣非净利润不增:

这种情况通常是企业的非经常性损益大幅增长所致,非经常性损益与企业的经营无直接关系,因此这种增长不是能看做企业的增长。

学习与成长类KPI指标表模板

学习与成长类 KPI 指标表模板指标名称重点人材流失率指标属性人力资源指标编号G-L-01 数据根源XZRL 指标解说反应了依据公司战略发展所需要重点岗位和重点人材,经过各级管理者的人材意识提高公司人材配置能力。

指标目的建立此目标的目的是反应公司对重点人材的重视程度,增强各级管理者对重点人材的培育和着重,经过人力资源管理吸引人材,防备人材流失。

指标测度重点人材辞职数 / 系统重点人材数测度时间季度测度备注重点人材指业务主办级(含主办)以上人员或公司设定的重点人材库人员。

指标名称计算机等级达标率指标属性学习能力指标编号J-L-01数据根源XZRL 指标解说反应了公司的 IT 水平,公司信息化建设的程度。

指标目的建立此目标是为了提高不一样职位族的职工的计算机水平,最大限度地发挥软件的使用成效。

指标测度计算机水平达级人数 / 应达级人数测度时间季度测度备注指标名称培训系统健指标属性HR 指标指标编号P-L-01 数据根源XZRL 全性指标解说反应了公司内部经验的共享性和流转性,是公司及其成员长久成长和进步的能力,是提高组织专业化程度、组织效率得以改良的基础性指标。

指标目的建立此目标是为了增强各级组织培训系统的完美性,知识和经验的共享性,快速提高职工的适岗能力。

指标测度课程系统完美性,教材齐备、适用,人均培训课时数,每门课有 3 个以上兼职讲课老师测度时间年度测度备注指标名称人材合格率指标属性HR 指标指标编号R-L-01 数据根源XZRL指标解说反应公司战略发展所需要的人力资源配置,是公司人力资源情况和人材的优秀程度提高的表现,是组织成长和组织效率提高的先行指标。

指标目的建立此项指标是为了促使公司的人力资源现状的改良,增强专业化管理能力并为组织职工的进步明确方向。

指标测度系统内知足职位说明书任职资格人数/ 系统总人数测度时间季度或半年测度备注指标名称人员流动率指标属性HR 指标指标编号R-L-02 数据根源XZRL 指标解说反应了人力资源战略实行的有效性,人员素质提高的速度和程度,揭露了组织士气和组织运转的效率。

儿童发育指标参考表

儿童发育指标参考表儿童发育是指儿童在生理、心理、社会和智力等各个方面逐渐成长和发展的过程。

儿童发育指标参考表是用于评估和监测儿童发育情况的工具,它包含了多个方面的指标和参考内容。

本文将针对儿童发育的不同方面,介绍一些常见的参考内容,供家长和教育工作者作为参考。

一、生理发育方面的参考内容:1. 身高和体重:根据儿童的年龄、性别和身高等因素,参考身高和体重的标准曲线,以评估儿童的生长发育情况。

2. 牙齿生长:参考牙齿的生长曲线,包括乳牙和恒牙的生长时间和顺序,以及牙齿的数量和质量。

3. 骨龄:通过X射线等方法,评估儿童骨骼的发育情况,了解儿童的生长潜力和时间进度。

二、认知能力和智力发展方面的参考内容:1. 语言发展:根据年龄,参考正常儿童的语言表达能力和词汇量,以及语法和语义的理解能力。

2. 认知能力:参考不同年龄儿童的认知发展里程碑,如具体思维、逻辑思维、抽象思维等能力的发展情况。

3. 注意力和记忆力:根据年龄,参考儿童的注意力集中时间和注意转移能力的发展情况,以及儿童的工作记忆和长期记忆的发展情况。

三、社交能力和情绪发展方面的参考内容:1. 社交互动:根据年龄,参考儿童的社交互动能力,包括与同伴的合作和沟通能力,以及与成人的互动和社交技巧。

2. 情绪调节:参考儿童的情绪表达和调节能力,包括识别和理解自己的情绪,以及应对情绪的方式和策略。

3. 社会责任感:参考儿童对自己行为结果和他人感受的认识和理解,以及对社会规范和价值观的认同和遵守程度。

四、运动协调能力和体育发展方面的参考内容:1. 运动技能发展:参考儿童在步行、奔跑、跳跃、抓握、投掷、接球等运动技能的发展进程和能力水平。

2. 运动协调性:参考儿童在整体运动和细微动作方面的协调能力,如平衡能力、手眼协调能力、肌肉精细控制能力等。

3. 运动兴趣和积极性:通过观察和询问,评估儿童对运动的兴趣和积极参与度,以及对团队合作和竞技精神的表现。

以上只是儿童发育指标参考表中的一部分内容,具体的参考内容还应根据实际情况和专业指导进行选择和补充。