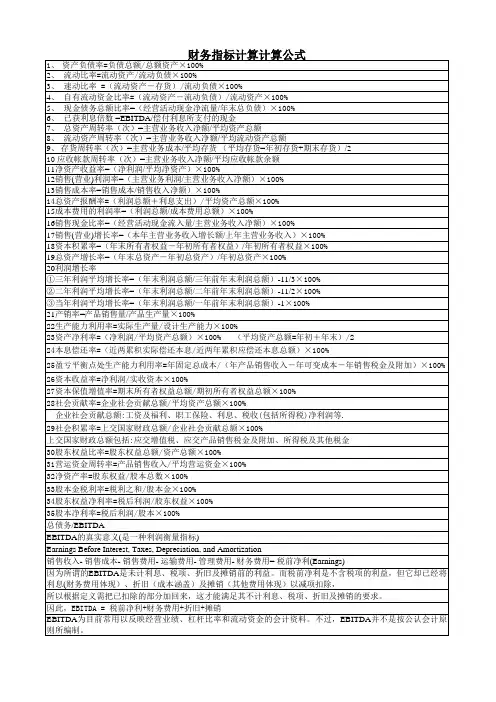

财务指标计算(资产负债率 流动比率 速动比率等 计算公式)

财务指标计算公式

1、 资产负债率=负债总额/总额资产×100% 2、 流动比率=流动资产/流动负债×100% 3、 速动比率 =(流动资产-存货)/流动负债×100% 4、 自有流动资金比率=(流动资产-流动负债)/流动资产×100% 5、 现金债务总额比率=(经营活动现金净流量/年末总负债)×100% 6、 已获利息倍数 =EBITDA/偿付利息所支付的现金 7、 总资产周转率(次)=主营业务收入净额/平均资产总额 8、 流动资产周转率(次)=主营业务收入净额/平均流动资产总额 9、 存货周转率(次)=主营业务成本/平均存货 (平均存货=年初存货+期末存货)/2 10 应收帐款周转率(次)=主营业务收入净额/平均应收帐款余额 11净资产收益率=(净利润/平均净资产)×100% 12销售(营业)利润率=(主营业务利润/主营业务收入净额)×100% 13销售成本率=销售成本/销售收入净额)×100% 14总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 15成本费用的利润率=(利润总额/成本费用总额)×100% 16销售现金比率=(经营活动现金流入量/主营业务收入净额)×100% 17销售(营业)增长率=(本年主营业务收入增长额/上年主营业务收入)×100% 18资本积累率=(年末所有者权益-年初所有者权益)/年初所有者权益×100% 19总资产增长率=(年末总资产-年初总资产)/年初总资产×100% 20利润增长率 ①三年利润平均增长率=(年末利润总额/三年前年末利润总额)-11/3×100% ②二年利润平均增长率=(年末利润总额/二年前年末利润总额)-11/2×100% ③当年利润平均增长率=(年末利润总额/一年前年末利润总额)-1×100% 21产销率=产品销售量/产品生产量×100% 22生产能力利用率=实际生产量/设计生产能力×100% 23资产净利率=

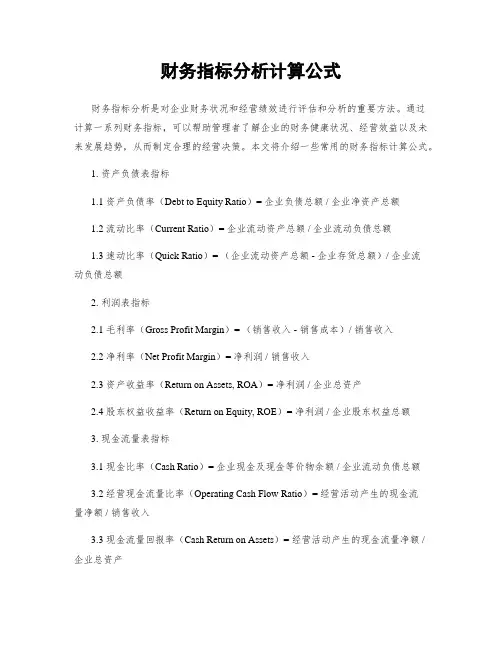

财务指标分析计算公式

财务指标分析计算公式财务指标分析是对企业财务状况和经营绩效进行评估和分析的重要方法。

通过计算一系列财务指标,可以帮助管理者了解企业的财务健康状况、经营效益以及未来发展趋势,从而制定合理的经营决策。

本文将介绍一些常用的财务指标计算公式。

1. 资产负债表指标1.1 资产负债率(Debt to Equity Ratio)= 企业负债总额 / 企业净资产总额1.2 流动比率(Current Ratio)= 企业流动资产总额 / 企业流动负债总额1.3 速动比率(Quick Ratio)= (企业流动资产总额 - 企业存货总额)/ 企业流动负债总额2. 利润表指标2.1 毛利率(Gross Profit Margin)= (销售收入 - 销售成本)/ 销售收入2.2 净利率(Net Profit Margin)= 净利润 / 销售收入2.3 资产收益率(Return on Assets, ROA)= 净利润 / 企业总资产2.4 股东权益收益率(Return on Equity, ROE)= 净利润 / 企业股东权益总额3. 现金流量表指标3.1 现金比率(Cash Ratio)= 企业现金及现金等价物余额 / 企业流动负债总额3.2 经营现金流量比率(Operating Cash Flow Ratio)= 经营活动产生的现金流量净额 / 销售收入3.3 现金流量回报率(Cash Return on Assets)= 经营活动产生的现金流量净额 / 企业总资产4. 其他指标4.1 应收账款周转率(Accounts Receivable Turnover)= 销售收入 / 平均应收账款余额4.2 存货周转率(Inventory Turnover)= 销售成本 / 平均存货余额4.3 总资产周转率(Total Asset Turnover)= 销售收入 / 企业总资产以上仅为财务指标分析中的一部分常用公式,不同行业和企业的财务指标可能会有所差异,需要根据具体情况进行调整和补充。

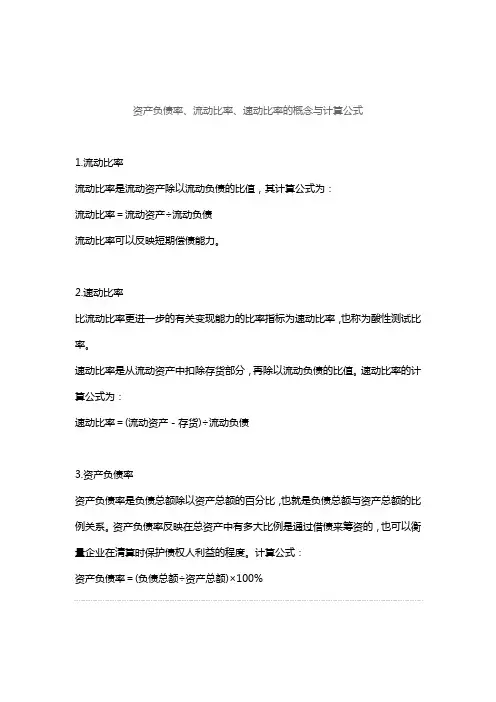

流动比率、速动比率、资产负债率

资产负债率、流动比率、速动比率的概念与计算公式

1.流动比率

流动比率是流动资产除以流动负债的比值,其计算公式为:

流动比率=流动资产÷流动负债

流动比率可以反映短期偿债能力。

2.速动比率

比流动比率更进一步的有关变现能力的比率指标为速动比率,也称为酸性测试比率。

速动比率是从流动资产中扣除存货部分,再除以流动负债的比值。

速动比率的计算公式为:

速动比率=(流动资产-存货)÷流动负债

3.资产负债率

资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

计算公式:

资产负债率=(负债总额÷资产总额)×100%。

财务报表各指标计算公式

偿债能力分析短期偿债能力分析计算公式:1.流动比率=流动资产/流动负债2.速动比率=(流动资产-存货)/流动负债3.现金比率=(现金+现金等价物)/流动负债4.现金流量比率=经营活动现金净流量/流动负债长期偿债能力分析计算公式:1.资产负债率=负债总额/资产总额×100%2.负债股权比率=负债总额/股东权益总额3.有形净值债务率=负债总额/(股东权益-无形资产净值)4.利息保障倍数=(税前利润+利息费用)/利息费用5.现金利息保障倍数=(经营活动现金净流量+现金利息支出)/现金利息支出流动比率越高,说明企业偿还流动负债能力越强,流动负债得到偿还的保障越大。

2:1更好。

速动比率越高,说明企业短期偿债能力越强。

1:1更好。

现金比率越高,偿债越有保障,但是比率过高,意味着企业拥有过多的获利能力较低的现金类资产,企业的资产未能得到有效运用。

资产负债率越高,企业偿债能力越差,反之越强。

负债股权比率越低,说明企业长期财务状况越好债权人贷款安全越有保障,企业财务风险越小。

营运能力分析计算公式:存货周转率:存货周转率=营业成本/平均存货平均存货=(期初存货余额+期末存货余额)/2存货周转天数=360/存货周转率=平均存货×360/销售成本应收账款周转率:应收账款周转率=赊销收入净额/应收账款平均余额应收账款平均余额=(期初应收款+期初应收款)/2应收账款平均收账期=360/应收账款周转率=应收账款平均余额×360/赊销收入净额流动资产周转率:流动资产周转率=销售收入/流动资产平均余额流动资产平均余额=(流动资产期初余额+流动资产期末余额)/2固定资产周转率:固定资产周转率=销售收入/固定资产平均净值固定资产平均净值=(期初固定净资产+期末固定净资产)/2总资产周转率:总资产周转率=销售收入/资产平均余额资产平均余额=(期初资产总额+期末资产总额)/2获利能力分析计算公式:销售毛利率和销售净利率:销售毛利率=销售毛利/销售收入净额×100%=(销售收入净额-销售成本)/销售收入净额×100%销售净利率=净利润/销售收入净额×100%营业利润率:营业利润率=营业利润/营业收入×100%成本费用净利率:成本费用净利率=净利润/成本费用总额×100%总资产报酬率:总资产报酬率=净利润/资产平均总额×100%股东权益报酬率:股东权益报酬率=净利润/股东权益平均总额×100%股东权益平均总额=(期初股东权益+期末股东权益)/2股东权益报酬率=资产报酬率×平均权益乘数每股收益与每股现金流量:每股收益=(净利润-优先股股利)/发行在外的普通股平均数每股现金流量=(经营活动现金净流量-优先股股利)/发行在外的普通股股数加权平均发行在外的普通股股数=∑(发行在外的普通股股数×发行在外的月份数)/12每股股利=(现金股利总额-优先股股利)/发行在外的普通股股数市盈率=每股市价/每股收益发展能力分析计算公式:销售增长率:销售增长率=本年销售增长额/上年销售额×100%总资产增长率:总资产增长率=本年总资产增长额/年初资产总额×100%固定资产成新率:固定资产成新率=平均固定资产净值/平均固定资产原值×100%资本积累率:资本积累率=本年所有者权益增长额/年初所有者权益×100% 综合分析之杜邦分析计算公式:杜邦系统部分主要反映以下几种主要的财务比率关系:1.股东权益报酬率与资产报酬率及权益乘数之间的关系股东权益报酬率=股东权益报酬率×权益乘数2.资产报酬率与销售净利率及总资产周转率之间的关系(资产报酬率=销售净利率×总资产周转率)——杜邦等式3.销售净利率与净利润及销售收入之间的关系销售净利率=净利润/销售收入4.总资产周转率与销售收入及资产总额之间的关系总资产周转率=销售收入/资产平均总额。

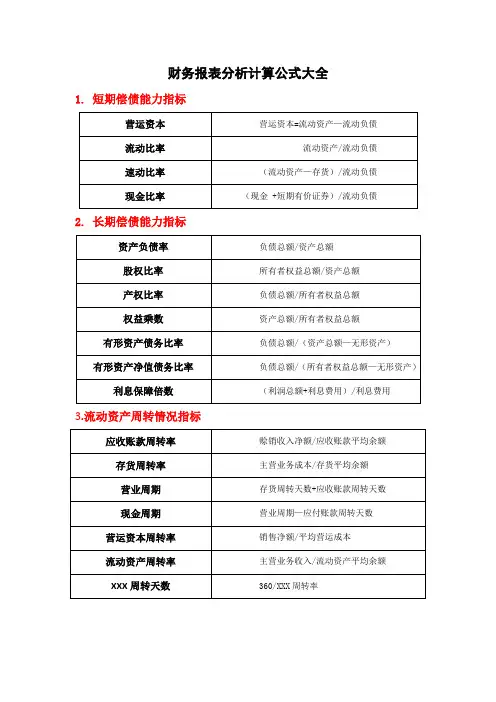

财务报表分析各种指标计算公式

财务报表分析计算公式大全1.短期偿债能力指标2.长期偿债能力指标3.流动资产周转情况指标4.固定资产和总资产周转情况指标5.与投资有关的盈利指标6.与销售有关的盈利指标7.与股本有关的盈利指标8.企业发展能力指标9.杜邦分析法财务报表分析公式大全财务报表分析,又称财务分析,是通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价,为财务会计报告使用者提供管理决策和控制依据的一项管理工作。

对数据的分析离不开计算公式,下文为您整理有关的的财务报表分析公式:(一)短期偿债能力比率1.营运资本=流动资产-流动负债=长期资本-长期资产营运资本配置比率=营运资本/流动资产=(流动资产-流动负债)/流动资产=1-(1/流动比率)流动比率=流动资产/流动负债=1/(1-营运资本配置比率)2.速动比率=速动资产/流动负债注意:(1)速动资产=流动资产-存货-预付款项-一年内到期的非流动资产-其它流动资产等(回答了什么不是速动资产),这是一个角度;(2)速动资产包括货币资金、交易性金融资产、应收账款、应收票据和其它应收款(回答了什么是速动资产),这又是一个角度。

3.现金比率=(货币资金+交易性金融资产)/流动负债(比速动比率更近一步,直接用可以直接偿债的现金来做分子,因为速动比率的可靠与否要取决于应收账款的实现程度。

)4.现金流量比率=经营活动现金流量净额/流动负债注意:关于影响短期偿债能力的表外因素(经常出选择题),其中增强短期偿债能力的有三条:(1)可动用的银行贷款指标(2)可以很快变现的非流动资产(3)偿债能力的声誉。

而降低短期偿债能力的有两条(1)与担保有关的或有负债(2)经营租赁合同中的承诺付款。

(二)长期偿债能力比率1. 总债务存量比率关系资产负债率=负债总额/资产总额产权比率=负债总额/股东权益总额权益乘数=资产总额/股东权益总额长期资本负债率=非流动负债/(非流动负债+股东权益)信仰提示:非流动负债(或称长期负债)与股东权益的比率关系称为资本结构,这也是注会财管教材第十章的主题,实际上,国际知名的财管教科书《公司理财》(罗森著)中的资本结构是负债总额与股东权益总额的比率,考哪门课,看哪本书,参加国内注会考试的我们还是用长期负债与股东权益的比率来表示资本结构为好。

财务比率指标计算公式(超全)

财务比率指标计算公式(超全)财务比率指标是反映企业财务状况和经营能力的重要手段。

掌握财务比率指标计算公式对于评估一个企业的财务状况、了解企业盈利能力、分析企业风险、制定企业战略和投资决策有重要意义。

本文将从不同角度,详细介绍各种财务比率指标的计算公式。

资本结构指标负债比率负债比率 = 负债总额 / 资产总额杠杆比率杠杆比率 = 总资产 / 所有者权益资本金比率资本金比率 = 资本金 / 总资本偿债能力指标流动比率流动比率 = 流动资产 / 流动负债速动比率速动比率 = (流动资产 - 存货)/ 流动负债利息保障倍数利息保障倍数 = (利润总额+利息费用)/ 利息费用现金流量比率现金流量比率 = 经营活动产生的现金流量净额 / 流动负债运营能力指标应收账款周转率应收账款周转率 = 营业收入 / 应收账款存货周转率存货周转率 = 成本销售 / 存货净额总资产周转率总资产周转率 = 营业收入 / 总资产固定资产周转率固定资产周转率 = 营业收入 / 固定资产原值应付账款周转率应付账款周转率 = 营业成本 / 应付账款总资产净利润率总资产净利润率 = 净利润 / 总资产营业利润率营业利润率 = 营业利润 / 营业收入盈利能力指标毛利率毛利率 = (销售收入 - 成本)/ 销售收入营业利润率营业利润率 = 营业利润 / 营业收入净利润率净利润率 = 净利润 / 销售收入现金流量指标经营活动产生的现金流量净额 / 销售收入投资活动产生的现金流量净额 / 销售收入筹资活动产生的现金流量净额 / 销售收入以上是常用的财务比率指标计算公式,您在使用时也要结合企业具体情况进行分析,避免盲目使用。

常用财务指标计算公式

一、常用财务指标一般分类及计算 一、偿债能力指标 (一)短期偿债能力指标 1.流动比率=流动资产÷流动负债 2.速动比率=速动资产÷流动负债 3.现金流动负债比率=年经营现金净流量÷年末流动负债×100% (二)长期偿债能力指标 1.资产负债率=负债总额÷资产总额 2.产权比率=负债总额÷所有者权益 二.营运能力指标 (一)人力资源营运能力指标 劳动效率=主营业务收入净额或净产值÷平均职工人数 (二)生产资料营运能力指标 1.流动资产周转情况指标 (1)应收账款周转率(次)=主营业务收入净额÷平均应收账款余额 应收账款周转天数=平均应收账款×360÷主营业务收入净额 (2)存货周转率(次数)=主营业务成本÷平均存货 存货周转天数=平均存货×360÷主营业务成本 (3)流动资产周转率(次数)=主营业务收入净额÷平均流动资产总额 流动资产周转期(天数)=平均流动资产总额×360÷主营业务收入净额 2.固定资产周转率=主营业务收入净额÷固定资产平均净值 3.总资产周转率=主营业务收入净额÷平均资产总额 三.盈利能力指标 (一)企业盈利能力的一般指标 1.主营业务利润率=利润÷主营业务收入净额 2.成本费用利润率=利润÷成本费用 3.净资产收益率=净利润÷平均净资产×100% 4.资本保值增值率=扣除客观因素后的年末所有者权益÷年初所百者权益×100% (二)社会贡献能力的指标 1.社会贡献率=企业社会贡献总额÷平均资产总额 2.社会积累率=上交国家财政总额÷企业社会贡献总额 四.发展能力指标 1.销售(营业)增长率=本年销售(营业)增长额÷上年销售(营业)收入总额×100% 2.资本积累率=本年所有者权益增长额÷年初所有者权益×100% 3.总资产增长率=本年总资产增长额÷年初资产总额×100% 4.固定资产成新率=平均固定资产净值÷平均固定资产原值×100% 二、常用财务指标具体运用分析 1、变现能力比率 变现能力是企业产生现金的能力,它取决于可以在近期转变为现金的流动资产的多少。

财务指标计算公式

财务指标计计算公式

1、 资产负债率=负债总额/总额资产×100% 2、 流动比率=流动资产/流动负债×100% 3、 速动比率 =(流动资产-存货)/流动负债×100% 4、 自有流动资金比率=(流动资产-流动负债)/流动资产×100% 5、 现金债务总额比率=(经营活动现金净流量/年末总负债)×100% 6、 已获利息倍数 =EBITDA/偿付利息所支付的现金 7、 总资产周转率(次)=主营业务收入净额/平均资产总额 8、 流动资产周转率(次)=主营业务收入净额/平均流动资产总额 9、 存货周转率(次)=主营业务成本/平均存货 (平均存货=年初存货+期末存货)/2 10 应收帐款周转率(次)=主营业务收入净额/平均应收帐款余额 11净资产收益率=(净利润/平均净资产)×100% 12销售(营业)利润率=(主营业务利润/主营业务收入净额)×100% 13销售成本率=销售成本/销售收入净额)×100% 14总资产报酬率=(利润总额+利息支出)/平均资产总额×100% 15成本费用的利润率=(利润总额/成本费用总额)×100% 16销售现金比率=(经营活动现金流入量/主营业务收入净额)×100% 17销售(营业)增长率=(本年主营业务收入增长额/上年主营业务收入)×100% 18资本积累率=(年末所有者权益-年初所有者权益)/年初所有者权益×100% 19总资产增长率=(年末总资产-年初总资产)/年初总资产×100% 20利润增长率 ①三年利润平均增长率=(年末利润总额/三年前年末利润总额)-11/3×100% ②二年利润平均增长率=(年末利润总额/二年前年末利润总额)-11/2×100% ③当年利润平均增长率=(年末利润总额/一年前年末利润总额)-1×100% 21产销率=产品销售量/产品生产量×100% 22生产能力利用率=实际生产量/设计生产能力×100% 23资产净利率=(净利润/平均资产总额)×100% (平均资产总额=年初+年末)/2 24本息偿还率=(近两累积实际偿还本息/近两年累积应偿还本息总额)×100% 25盈亏平衡点处生产能力利用率=年固定总成本/(年产品销售收入-年可变成本-年销售税金及附加)×100% 26资本收益率=净利润/实收资本×100% 27资本保值增值率=期末所有者权益总额/期初所有者权益总额×100% 28社会贡献率=企业社会贡献总额/平均资产总额×100% 企业社会贡献总额:工资及福利、职工保险、利息、税收(包括所得税)净利润等. 29社会积累率=上交国家财政总额/企业社会贡献总额×100% 上交国家财政总额包括:应交增值税、应交产品销售税金及附加、所得税及其他税金 30股东权益比率=股东权益总额/资产总额×100% 31营运资金周转率=产品销售收入/平均营运资金×100% 32净资产率=股东权益/股本总数×100% 33股本金税利率=税利之和/股本金×100% 34股东权益净利率=税后利润/股东权益×100% 35股本净利率=税后利润/股本×100% 总债务/EBITDA EBITDA的真实意义(是一种利润衡量指标) Earnings Before Interest, Taxes, Depreciation, and Amortization 销售收入- 销售成本- 销售费用- 运输费用- 管理费用- 财务费用= 税前净利(Earnings) 因为所谓的EBITDA是未计利息、税项、折旧及摊销前的利益。而税前净利是不含税项的利益,但它却已经将 利息(财务费用体现)、折旧(成本涵盖)及摊销(其他费用体现)以减项扣除, 所以根据定义需把已扣除的部分加回来,这才能满足其不计利息、税项、折旧及摊销的要求。 因此,EBITDA = 税前净利+财务费用+折旧+摊销 EBITDA为目前常用以反映经营业绩、杠杆比率和流动资金的会计资料。不过,EBITDA并不是按公认会计原 则所编制。

财务指标计算公式大全

一、财务指标计算公式一、偿债能力分析:1、流动比率=流动资产/流动负债。

2、速动比率=速动资产(流动资产-存货)/流动负债。

3、资产负债率=负债总额/资产总额。

4、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)二、资本状况分析:1、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益,2、资本积累率=本年所有者权益增长额/年初所有者权益三、盈利能力分析:1、主营业务毛利率=毛利(主营收入-主营成本)/主营业务收入2、主营业务净利率=净利润/主营业务收入,反映企业基本获利能力。

3、主营业务成本率=主营业务成本/主营业务收入4、营业费用率=营业费用/主营业务收入5、主营业务税金率=主营业务税金及附加/主营业务收入6、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率。

7、净资产收益率=净利润/平均所有者权益。

8、不良资产比率=年末不良资总额/年末资产总额9、资产损失比率=待处理资产损失净额/年末资产总额10、固定资产成新率=平均固定资产净值/平均固定资产原值11、流动比率=流动资产/流动负债12、速动比率=速动资产/流动负债13、资产负债率=负债总额/资产总额14、长期资产适合率=(所有者权益+长期负债)/(固定资产+长期投资)15、资本保值增值率=扣除客观因素后的年末所有者权益/年初所有者权益16、资本积累率=本年所有者权益增长额/年初所有者权益17、主营业务毛利率=毛利/主营业务收入18、主营业务净利率=净利润/主营业务收入19、主营业务成本率=主营业务成本/主营业务收入20、营业费用率=营业费用/主营业务收入21、主营业务税金率=主营业务税金及附加/主营业务收入22、资产净利率=税后净利/平均总资产=主营业务净利率*总资产周转率23、净资产收益率=净利润/平均所有者权益24、管理费用率=管理费用/主营业务收入25、财务费用率=财务费用/主营业务收入26、成本、费用利润率=利润总额/(主营业务成本+期间费用)27、销售收现比=销售收现/销售额28、营运指数=经营现金净流量/经营所得现金29、现金比率=现金余额/流动负债30、现金流动负债比=经营活动净现金流量/流动负债31、现金债务总额比=经营活动净现金流量/总负债32、销售现金比率=经营现金净流量/销售额33、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额34、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让35、存货周转率=销售成本/平均存货36、存货周转天数=计算期天数/存货周转率37、流动资产周转次数(率)=销售收入净额/流动资产平均余额38、流动资产周转天数=计算期天数/流动资产周转次数39、总资产周转率=销售收入净额/平均资产总额40、总资产周转天数=计算期天数/总资产周转率41、已获利息倍数=(税前利润总额+利息支出)/利息支出42、总资产报酬率=(利润总额+利息支出)/平均资产总额四、营运能力分析1、应收帐款周转率(次数)=赊销收入净额/应收帐款平均余额,2、应收帐款周转天数=天数/应收帐款周转次数=计算期天数*应收帐款平均余额/赊销收入净额销售收入净额=销售收入-现销收入-销售折扣与折让3、存货周转率=销售成本/平均存货。

常用50种财务比率计算公式

常用50种财务比率计算公式财务比率是衡量公司财务状况和经营绩效的一种重要工具。

以下是常用的50种财务比率计算公式:1.资产负债率=负债总额/总资产2.流动比率=流动资产/流动负债3.速动比率=(流动资产-存货)/流动负债4.现金比率=现金/流动负债5.利息保障倍数=(息税前利润+利息费用)/利息费用6.应收账款周转率=营业收入/平均应收账款7.存货周转率=营业成本/平均存货8.总资产周转率=营业收入/平均总资产9.固定资产周转率=营业收入/平均固定资产10.货币资金周转率=营业收入/平均货币资金11.负债周转率=营业成本/平均负债总额12.股东权益周转率=营业收入/平均股东权益13.净利润率=净利润/销售收入14.毛利率=(销售收入-销售成本)/销售收入15.营业利润率=营业利润/销售收入16.净资产收益率=净利润/平均股东权益17.总资产净利润率=净利润/平均总资产18.成本费用利润率=(销售收入-销售成本-营业费用)/销售收入19.应收账款占比=平均应收账款/平均总资产20.存货占比=平均存货/平均总资产21.资产负债率变动率=(期末资产负债率-期初资产负债率)/期初资产负债率22.流动比率变动率=(期末流动比率-期初流动比率)/期初流动比率23.速动比率变动率=(期末速动比率-期初速动比率)/期初速动比率24.现金比率变动率=(期末现金比率-期初现金比率)/期初现金比率25.收入增长率=(期末营业收入-期初营业收入)/期初营业收入26.净利润增长率=(期末净利润-期初净利润)/期初净利润27.资产增长率=(期末总资产-期初总资产)/期初总资产28.股东权益增长率=(期末股东权益-期初股东权益)/期初股东权益29.销售增长率=(期末销售收入-期初销售收入)/期初销售收入30.总资产周转率增长率=(期末总资产周转率-期初总资产周转率)/期初总资产周转率31.存货周转率增长率=(期末存货周转率-期初存货周转率)/期初存货周转率32.应收账款周转率增长率=(期末应收账款周转率-期初应收账款周转率)/期初应收账款周转率33.净利润率增长率=(期末净利润率-期初净利润率)/期初净利润率34.营业利润率增长率=(期末营业利润率-期初营业利润率)/期初营业利润率35.毛利率增长率=(期末毛利率-期初毛利率)/期初毛利率36.销售成本占比=销售成本/销售收入37.管理费用占比=管理费用/销售收入38.销售费用占比=销售费用/销售收入39.财务费用占比=财务费用/销售收入40.借款负债率=短期借款+长期借款/总资产41.短期债务偿还能力=经营性现金净流量/短期债务42.利息支付能力=经营性现金净流量/利息费用43.经营性现金流量净额/销售收入44.有息负债率=短期借款+长期借款/净债务45.应付账款周转率=营业成本/平均应付账款46.应付账款占比=平均应付账款/平均总资产47.应付账款占营业成本比=平均应付账款/平均营业成本48.资本回报率=期末权益/股东投入49.现金流动负债比=现金与现金等价物净额/流动负债50.销售现金净流量比=经营性现金净流量/销售收入这些财务比率计算公式可以帮助分析人员评估公司的财务状况、经营绩效和风险水平,并提供定量的指标来进行比较和监控企业的财务健康状况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

成长 能力

总资产周转率 流动资产周转率 存货周转率 存货周转天数 应收账款周转率 应收账款周转天数 营业周期 应付帐款周转率 营运周期 资产负债率 流动比率 速动比率 已获利息倍数 现金流动负债比率 净资产收益率 总资产利润率 销售净利率 销售毛利率 销售增长率 净利润增长率

2009

0.39 0.39 0.52 697.34 2.28 157.62 854.96 0.57 226.28 78.31% 1.27 0.67 76.05 16.69% 68.22% 4.30% 11.05% 28.23% 39.94% 80.61%

-48

-2 管理费用

-877

-46 营业费用 财务费用

投资收益 利润总额

净利润

2008 2640 2640 50

2009 3174 3174 419

2010 2884 2884 819

2011 2012.6 4341 2390 4341 2390

1530 363 696 0

1872 236 648 0

23

23

0 175 135

-2 42

2009 4054 4034 864

832

25 402 1912

19

19

1 530 173

-4 361

2010 4483 4463

747

1024

66 415 2211

20

19

1 -101 -457

-4 361

2011 2012.6

项目

6855 5415 负债总额

6694 1439

5205 流动负债 261 短期借款

应付票据

应付帐款

683 1481 预收账款

其他应付款

126

111 非流动负债

606

628 长期借款

3840

2724 长期应付款 所有者权益

161

210 实收资本

资本公积

80

74 盈余公积

未分配利润

主营业务收入

43

41 主营业务成本

691 -1178 主营业务利润 1616 -1129 期间费用

6103 4406

1698 1106

284 800

22

387

7730 5547

2183 1169

230 931

8

332 600 743 1049 332 600 743 892

3025 2000

128

897 4298 2938 1360

811 257 510

4460Βιβλιοθήκη 510项目营运 能力

偿债 能力 与流 动性

2010

0.36 0.36 0.53 673.69 1.64 218.90 892.59 0.62 309.86 64.33% 1.55 0.78 33.78 -3.49% 45.80% 4.35% 12.18% 27.82% 12.41% 23.88%

2011

阈值下限 阈值上限 均值(70%阈 (15%) (85%) 值范围)

0.34

0.28

1.16

0.63

0.35

0.46

2.29 26.97

7.12

785.44

2.26

3.19 23.20

9.38

158.95

944.39

0.75

462.41

63.32% 10.76% 52.20%

27.85%

1.54

1.47

7.60

3.45

0.66

1.23

7.24

3.05

133.63

3.55 95.50

1694 43

328 0

2020 241

2080 0

814 60

1516 0

279 2000

128

879 2000

128

1623 2000

128

2514 2000

128

-1848

3880 2970

910 625 193 424

8

-1248

5430 3897

1533 968 230 730 8

-505

18.52

15.93%

35.46%

4.49% 20.78%

11.19%

4.63%

3.05% 13.84%

8.25%

11.54%

4.77% 25.66%

12.93%

28.24% 17.94% 59.65%

36.70%

26.65%

0.89% 37.55%

18.20%

19.97%

项目 资产总额

流动资产 货币资金 短期投资 应收票据 应收账款 应收账款净额 其他应收款 预付账款

存货 其他流动资产 非流动资产 长期股权投资 固定资产总额 固定资产净额

在建工程 无形资产

现金净流量 经营性现金净流量 投资性现金净流量 筹资性现金净流量

2008 2919 2896 352

357

20 304 1862