17.案例篇------案例01---分批法

分批法例题及答案(1)

(一)基本情况某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下:1、各生产批别产量、费用资料(1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。

本月发生费用:直接人工400元,制造费用500元。

(2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。

本月发生费用:直接人工7000元,制造费用6000元。

(3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。

2、其他资料(1)三种产品的原材料均在生产开始时一次投入。

(2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

(二)成本计算过程1、901号成本计算901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。

表8—1 901号产品成本计算单批号:901 产品名称甲投产日期:7月份购货单位:××批量:50件完工日期:9月份会计分录:借:库存商品7100贷:基本生产成本—甲产品71002、902号产品成本计算902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。

因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。

其余按约当产量比例分配。

约当产量=完工产品数量+在产品约当产量直接材料项目的约当产量=60+40×100%=100直接人工项目约当产量=60+40×50%=80制造费用项目约当产量=60+40×50%=80(2)完工产品单位成本=生产费用合计÷约当总产量 直接材料项目单位成本=60000÷100=600 直接人工项目单位成本=22000÷80=275 制造费用项目单位成本=19000÷80=237.5(3)完工产品总成本=完工产品数量×完工产品单位成本 直接材料项目=600×60=36000 直接人工项目=275×60=16500 制造费用项目=237.5×60=14250(4)月末在产品成本=生产费用合计-完工产品总成本 直接材料项目=60000-36000=24000 直接人工项目=22000-16500=5500 制造费用项目=19000-14250=4750表8—2 902号产品成本计算单批号:902 产品名称 乙 投产日期:8月份借:库存商品 66750 贷:生产成本—基本生产成本—乙产品 66750 (3)903号产品成本计算903号产品本月未完工,发生的费用均为在产品成本。

分批法核算实例及流程

成本计算的分批法核算实例及流程一、分批法的特点1、含义:分批法是指以产品的批别作为产品成本核算对象,归集生产成本,计算产品成本的一种方法。

2、特点:(1)成本核算对象是产品的批别(2)成本计算期与产品生产周期基本一致,但与财务报告期不一致。

(3)在计算月末在产品成本时,一般不存在完工产品与在产品之间分配成本的问题二、分批法成本核算的一般程序1、按产品批别设立产品成本明细账2、分批法条件下,月末完工产品与在产品之间的费用分配有以下几种情况(1)如果是单件生产,产品完工以前,产品成本明细账所记的生产费用都是在产品成本;产品完工时,产品成本明细账所记的生产费用,就是完工产品成本,因而在月末计算成本时,不存在完工产品与在产品之间分配费用的问题。

(2)如果是小批生产,一般也不存在在完工产品与在产品之间分配费用的问题。

(3)如果是批内产品跨月陆续完工,这时就要在完工产品与在产品之间分配费用。

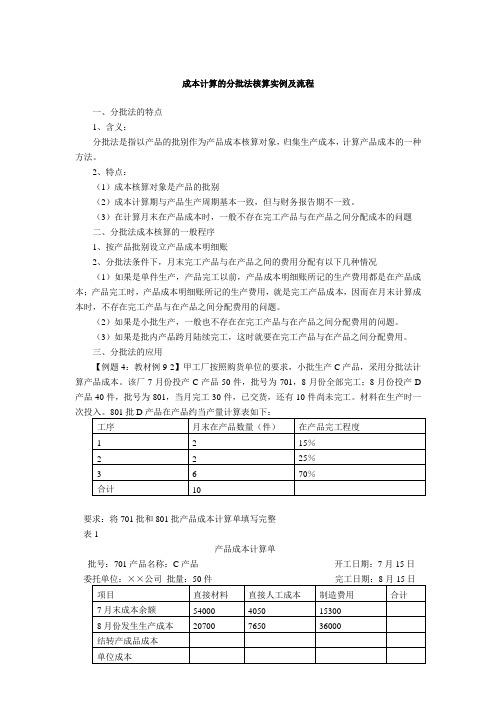

三、分批法的应用【例题4:教材例9-2】甲工厂按照购货单位的要求,小批生产C产品,采用分批法计算产品成本。

该厂7月份投产C产品50件,批号为701,8月份全部完工;8月份投产D 产品40件,批号为801,当月完工30件,已交货,还有10件尚未完工。

材料在生产时一要求:将701批和801批产品成本计算单填写完整表1产品成本计算单批号:701产品名称:C产品开工日期:7月15日【解析】:结转产成品成本=7月末成本余额+8分月发生生产成本;单位成本=产成品成本/50件表2:产品成本计算单批号:801产品名称:D产品开工日期:8月1日【解析】:材料成本按完工产品产量和在产品实际数量进行分配直接人工和制造费用按完工产品产量和在产品约当产量进行分配四、简化分批法---不分批计算在产品成本的分批法1、每月发生的各项间接费用,不是按月在各批产品之间进行分配,而是将其分别累计后,在产品完工时,按照完工产品累计生产工时的比例,在各批完工产品之间进行分配,因此,这种方法也叫“累计间接费用分配法”,有的还称为“不分批计算在产品成本分批法”。

【成本会计实务】分批法

月日

摘要 2552 000

6 3 本月累计生产费用及

0

工时

3 累计工时及费用分配

0

率

3 本月完工产品的间接

0

费用

3 结转完工产品总成本

0

(4台)

3 0

完工产品单位成本

3 0

月末在产品成本

直接材 生产工 直接人

料

时

工

3 190 000

4 000

制造费 用

合计

3 190 000

4 000

12

29

3 050 36 600 88 450 2 677 050

二简化分批法基本原理必须设置生产成本二级账将间接成本累积起来直接成本直接计入各批产品成本计算单月末计算间接成本累计分配率计算并分配当月完工批别及某批产品中完工产品应分配的间接费用全部产品累计间接费用分配率全部产品累计间接费用全部累计工时某批完工产品应负担的间接费用该批完工产品累计工时全部产品累计间接费用分配率荣华工厂属于小批生产具体生产情况如表7788所示产品批数较多月末未完工产品较多采用简化分批法进行成本核算分别开设基本生产成本二级明细账见表7799和各批产品成本明细账产品成本明细账如表7710771177127713所示

综合费用 1

2 辅助生产成本明 细帐及分配表 3

2 制造费用明细帐 4 及分配表

甲批产品成 本计算表

乙批产品成 本计算表

1.分配直接费用;2.分配间接费用 3.分配辅助费用;4.分配制造费用

一般分批法

例题(书)

• 兴华工厂根据客户订单要求组织生产,采用分批法 计算产品成本。20×3年8月有四批产品在生产之中: 甲产品107批次,乙产品202批次,丙产品304批次, 甲产品108批次。生产成本明细账中设置直接材料、 直接人工、制造费用三个成本项目,直接材料采用 约当产量法分配,直接人工和制造费用按生产耗用 的定额工时比例分配。20×3年8月各批次产品的投 产情况、已耗用的定额工时等资料如表7-1所示,各 批产品月初在产品成本如表7-2所示,本月各项要素 费用、辅助生产费用、制造费用等分配结果汇总如 表7-3所示。

分批法例题及答案(1)

(一)基本情况某企业属单件小批多步骤生产企业,按购货单位要求小批生产甲、乙、丙三种产品,产品成本计算采用分批法,该企业9月份的有关成本计算资料如下:1、各生产批别产量、费用资料(1)901号甲产品50件,7月份投产,本月全部完工,7、8两月累计费用为:直接材料4000元,直接人工1000元,制造费用1200元。

本月发生费用:直接人工400元,制造费用500元。

(2)902号乙产品100件,8月份投产,本月完工60件,未完工40件,8月份发生生产费用为:直接材料60000元,直接人工15000元,制造费用13000元。

本月发生费用:直接人工7000元,制造费用6000元。

(3)903号丙产品7件,本月份投产,尚未完工,本月发生生产费用为:直接材料20000元,工资福利费5600元,制造费用4800元。

2、其他资料(1)三种产品的原材料均在生产开始时一次投入。

(2)902号乙产品本月完工产品数量在批内所占比重较大(60%),根据生产费用发生情况,其原材料费用按照完工产品和在产品的实际数量比例分配外,其他费用采用约当产量比例法在完工产品和月末在产品之间进行分配,在产品完工程度为50%。

(二)成本计算过程1、901号成本计算901号产品,本月全部完工,7、8、9三个月份累计生产费用全部为完工产品成本,除以完工产品数量,为完工产品单位成本。

表8—1 901号产品成本计算单批号:901 产品名称甲投产日期:7月份购货单位:××批量:50件完工日期:9月份会计分录:借:库存商品7100贷:基本生产成本—甲产品71002、902号产品成本计算902号本月完工60件,尚有40件未完工,属于是跨月陆续完工,且完工产品数量在批内所占比重较大,生产费用应在完工产品和月末在产品之间进行分配。

因原材料一次投入,完工产品和在产品负担的原材料费用相同,按产品数量分配。

其余按约当产量比例分配。

约当产量=完工产品数量+在产品约当产量直接材料项目的约当产量=60+40×100%=100直接人工项目约当产量=60+40×50%=80制造费用项目约当产量=60+40×50%=80(2)完工产品单位成本=生产费用合计÷约当总产量 直接材料项目单位成本=60000÷100=600 直接人工项目单位成本=22000÷80=275 制造费用项目单位成本=19000÷80=237.5(3)完工产品总成本=完工产品数量×完工产品单位成本 直接材料项目=600×60=36000 直接人工项目=275×60=16500 制造费用项目=237.5×60=14250(4)月末在产品成本=生产费用合计-完工产品总成本 直接材料项目=60000-36000=24000 直接人工项目=22000-16500=5500 制造费用项目=19000-14250=4750表8—2 902号产品成本计算单批号:902 产品名称 乙 投产日期:8月份借:库存商品 66750 贷:生产成本—基本生产成本—乙产品 66750 (3)903号产品成本计算903号产品本月未完工,发生的费用均为在产品成本。

做账实操-分批法计算完工产品成本的实例

做账实操-分批法计算完工产品成本的实例一、案例背景某机械制造企业接受客户订单生产两种不同规格的机械零件,分别为A 零件和B 零件。

采用分批法计算产品成本。

二、A 零件生产情况及成本计算1. 订单信息及生产投入:A 零件订单数量为100 件。

本月为该订单投入原材料费用50,000 元,生产工人工资20,000 元,制造费用10,000 元。

2. 完工情况:本月A 零件全部完工。

3. 成本计算过程:总成本= 原材料费用+ 人工费用+ 制造费用= 50000 + 20000 + 10000 = 80000(元)。

单位成本= 总成本÷订单数量= 80000÷100 = 800(元/件)。

三、B 零件生产情况及成本计算1. 订单信息及生产投入:B 零件订单数量为150 件。

本月为该订单投入原材料费用75,000 元,生产工人工资30,000 元,制造费用15,000 元。

2. 完工情况:本月B 零件完工120 件,月末在产品30 件,在产品完工程度为40%。

3. 成本计算过程:(1)计算约当产量:在产品约当产量= 在产品数量×完工程度= 30×40% = 12(件)。

(2)计算总成本:总成本= 原材料费用+ 人工费用+ 制造费用= 75000 + 30000 + 15000 = 120000(元)。

(3)计算单位成本:单位成本= 总成本÷(完工产品数量+ 在产品约当产量)= 120000÷(120 + 12) = 923.08(元/件)。

(4)计算完工产品成本:完工产品成本= 完工产品数量×单位成本= 120×923.08 = 110769.6(元)。

四、总结通过分批法,该机械制造企业能够准确计算出不同订单产品的成本。

对于A 零件,由于全部完工,直接将投入的成本平均分配到每件产品上得出单位成本和总成本。

对于B 零件,由于存在未完工产品,需要通过计算约当产量来合理分配成本,从而确定完工产品的成本。

典型分批法的应用举例二

成本 会 计典型分批法的应用举例二下面通过第二个例题进一步阐明典型分批法的特点:企业多步骤生产但管理上不要求分步骤计算的多步骤生产应对多步骤生产的费用先合计,然后采用合适的方法分配本月完工品和在产品成本【例8-2】假定某厂根据客户的定单组织生产,采用分批法计算产品成本。

该厂设有机械加工和装配两个基本生产车间。

2015年12月有关资料如下:产品批别 产品名称 开工时间 批量(台)完工产量(台)本月耗用工时 11月 12月 机械加工 装配 9807 甲11月 30 10 20 5 000 4 600 9808 乙12月 20 20 3 500 2 400 9809 丙 12月 15 2 500 1 000表8-9 2015年12月份某厂各批产品的产量和工时(1)各批产品的生产情况如表8-9所示:【例8-2】(2)12月份各批产品耗用材料情况如下:●9807批甲产品耗用原材料20 580元;●9808批乙产品耗用原材料60 400元;●9809批丙产品耗用原材料16 900元。

(3)12月份根据“工作通知单”和“工序进程单”计算的直接工资费用为51 360元,具体如下:●9807批甲产品:机械加工车间10 500元,装配车间6 000元;●9808批乙产品:机械加工车间8 860元,装配车间9 500元;●9809批丙产品:机械加工车间12 000元,装配车间4 500元。

(4)12月份根据制造费用明细账归集的制造费用为:机械加工车间13 750元,装配车间13 200元。

制造费用按生产工时比例在各批产品之间进行分配。

(5)该厂对于定单内跨月分次出货、先完工的产品按计划成本转出,待定单产品全部完工后再重新计算完工产品的实际成本和单位成本。

(6)9807批甲产品11月份投产30台,11月份先完工10台,按计划成本进行结转,其中原材料单位计划成本为3 000元,直接人工单位计划成本为2 000元,制造费用单位计划成本为750元。

分批法的计算程序及应用实例

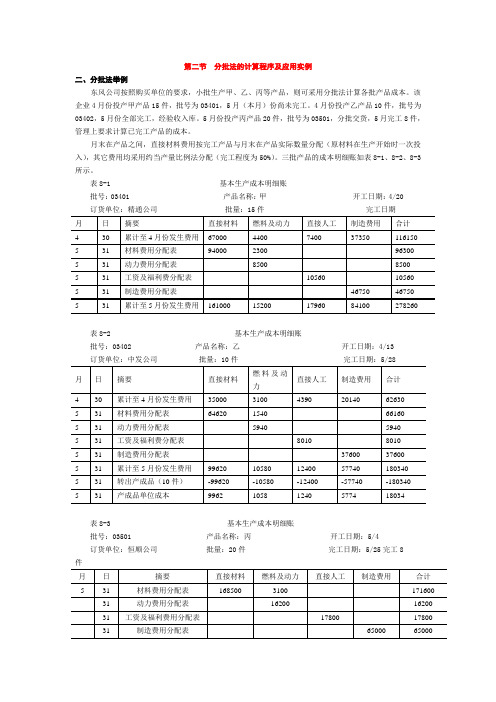

第二节分批法的计算程序及应用实例二、分批法举例东风公司按照购买单位的要求,小批生产甲、乙、丙等产品,则可采用分批法计算各批产品成本。

该企业4月份投产甲产品15件,批号为03401,5月(本月)份尚未完工。

4月份投产乙产品10件,批号为03402,5月份全部完工,经验收入库。

5月份投产丙产品20件,批号为03501,分批交货,5月完工8件,管理上要求计算已完工产品的成本。

月末在产品之间,直接材料费用按完工产品与月末在产品实际数量分配(原材料在生产开始时一次投入),其它费用均采用约当产量比例法分配(完工程度为50%)。

三批产品的成本明细账如表8-1、8-2、8-3所示。

表8-1 基本生产成本明细账批号:03401 产品名称:甲开工日期:4/20 订货单位:精通公司批量:15件完工日期表8-2 基本生产成本明细账批号:03402 产品名称:乙开工日期:4/13订货单位:中发公司批量:10件完工日期:5/28表8-3 基本生产成本明细账批号:03501 产品名称:丙开工日期:5/4订货单位:恒顺公司批量:20件完工日期:5/25完工8件在上列丙产品生产成本明细账中,直接材料费用分配的计算为: 直接材料费用分配率=168500÷(8+12)=8425 产成品直接材料费用=8425×8=67400(元) 月末在产品直接材料费用=8425×12=101100(元) 月末在产品约当产量=12×50%=6燃料及动力费分配率=19300÷(8+6)=1378.5714 产成品燃料及动力费=1378.5714×8=11029(元) 月末在产品燃料及动力费=19300-11029=8271(元) 直接人工分配率=17800÷(8+6)=1271.43 产成品直接人工=1271.43×8=10171(元) 月末在产品直接人工=17800-10171=7629(元) 制造费用分配率=65000÷(8+6)=4642.8571 产成品制造费用=4642.8571×8=37143(元) 月末在产品制造费用=65000-37143=27857(元) 会计分录如下:借:库存商品——乙产品 180340 ——丙产品 125743贷:基本生产成本——03402——乙产品 180340 ——03501——丙产品 125743上例只列示了三批产品基本生产成本明细账的格式和金额,表面看来其计算程序和计算工作都比较简便。

43典型分批法的应用举例一

成本 会 计典型分批法的应用举例一典型分批法attention一般情况下,材料费用为各批次产品直接费用,直接计入各批次的“产品成本明细账”;而工资、动力费用以及制造费用为各批次产品间接费用,应采用合理的标准在各批次之间进行分配。

产品成本计算的典型分批法使用“当月分配法”分配间接费用,即不论各批次产品当月是否完工,均将各批次共同发生的间接费用(主要包括工资和制造费用)在不同批次之间进行分配。

【例8-1】某企业只有一个基本生产车间,根据客户订单小批量组织产品生产。

该厂采用分批法计算产品成本。

2015年5月份基本生产车间的生产情况如下:●上月投产A产品10台,批号2001,本月全部完工。

●本月投产B产品 6 台,批号2033,月末只完工2台。

●本月投产C产品 2 台,批号2018,月末尚未完工。

●本月投产D产品 2 台,批号2015,月末尚未完工。

鉴于B产品当月完工品的比例较低,公司使用计划成本转出。

其中,单台B产品的计划成本为:直接材料1 500元、工资600元、动力费用200元、制造费用120元,共计2 420元。

本月基本生产车间发生的全部生产费用、定额工时见表8-1所示。

工时费用产品名称定额工时(小时)直接材料(元)直接工资(元)直接动力(元)制造费用(元)A 10 000B 5 600 9 000C 1 400 1 000D 3 000 2 400合计20 000 12 400 12 000 4 000 2 400 表8-1 基本生产车间生产费用与定额工时上月末A产品的在产品成本资料见表8-2所示成本项目直接材料直接工资直接动力制造费用合计耗费数额 5 000 1 200 500 900 7 600 表8-2 上月末A产品在产品成本根据分批法的成本计算程序进行分析:(一)按批别或订单开设产品成本明细账本月应按产品批次设置2001批、2033批、2018批以及2015批4张“产品成本明细账”,分别见表8-4,表8-5,表8-6以及表8-7所示。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

7721

879 3472 864 877 305 14118

6702

14423

198077

698 2987 639 597 158 11781

1577 6459 1503 1474 463 25899

49923 104041 21469 18206

6967 398683

填制:王春丽

固定资产折旧计算表

1.设置基本生产成本明细账-1

基本生产成本明细账

一级科目:基本生产成本

二级科目:7515批

产品名称:女短袖衬衣

10 年 月日

凭证 字号

摘要

直接材料

燃料及动力

直接人

百 十 万 千百十元角分百十万千百十元角分 百 十 万 千 百

51

月初在产品成本

1 7 740000

771680

87

1.设置基本生产成本明细账-2

编制部门:设备科

2010年5月

使用部门

案 例 导 入 固定资产 项目

上月 折旧额

上月增加固定资产

原值

折旧额

上月减少固定资产

原值

折旧额

厂房

3500

-

-

-

-

基本生产车间

机器设备

6810

500000

2500

200000

1000

小计

10310

500000

2500

200000

1000

厂房

3700

-

-

-

-

供电车间

分配率 =

分配标准合计

3.计算耗费分配额:

某分配对象 应承担的耗费

=

该分配对象 的分配标准

× 耗费 分配率

编制要素耗费分配表

对各项要素耗费分别进行分配,具体方法可比照品种法

应借科目

分配表

年月

成本或费用项目 直接计入

分配计入 分配标准 分配率

单位:元

金 额 合计

基本生产成本

制造费用

辅助生产成本

销售费用

600 3500 2500 600 180 12780

3000 12800 3800 1230

900 48730

200 500 600

700 100

1500 4400

审核:杨伊琳

28000

12000 11300 3922 3900

800 59922

212500

51500 110500 22972 19680 7430 424582

机器设备

7200

100000

1000

-

-

小计

10900

100000

1000

房屋

850

-

-

-

-

销售部

管理设备 汽车

600

26000

1000

-

-

2200

160000

1600

-

-

小计

3650

186000

2600

房屋

7600

-

-

-

-

厂部

管理设备 汽车

1200

35000

700

-

-

4500

480000

4800

-

个

打印纸

管理用

盒

脱硫剂

生产用

吨

打印纸

管理用

盒

打印纸

管理用

盒

打印纸

管理用

盒

材料主管:李明

材料保管:马会

填制:杨阳

数量 14020 7800 10700 1550 1080

480 1300

4000 2 2 2 4 6

单价 3.10 3.44 1.90

2 2 2 2

0.6 280 3800 280 280 280

管理费用

财务费用

合

计

财务主管:

记账:

审核:

填制:

2.2跨期耗费的分配

嘉尚服装厂案例未涉及跨期耗费,具体 做法与品种法类似,可参考品种法处理。

2.编制各耗费分配表,将发生的耗费分配计入各批别 产品成本或期间费用

包括: (1)要素耗费的分配 (2)跨期耗费的分配 (3)辅助生产成本的归集与分配 (4)制造费用的归集与分配 (5)生产损失的归集与分配

3.计算并结转各批别完工产品成本

1.按照产品的生产批别开设基本生 产成本明细账,同时设置其他成本费 用明细账(与品种法相同略)

(管理上不需要分 步骤计算成本)

连续式多步骤生产

印刷、服装加工等

装配式多步骤生产

机床、自制设备等

生

批量生产

产

机床、电机制造等

组

织

形

单件生产

式

重型机械制造等

小批量生产

成本计算的 基本方法

分批法

分批法下的职业能力

成本核算工作必须恪守“诚信为本、客观公正、业务精湛、谨 慎勤勉、保守秘密”的基本职业规范。同时,通过本部分内容的学 习,从如下几个方面提升自己的业务能力:

2010.5

3600件

要求本月部 分交货

7552批 男式长袖衬衣 2010.5.10 4800件

2010.5

4800件

7553批 女式长袖衬衣 2010.5.12 8500件

2010.6

0件

案例导入

编制部门:材料仓库

材 料 发 料 凭 证 汇总 表

2010年 5 月

领料单位

材料名称

用途

单位

基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间 基本生产车间

案例导入

2010年5月,嘉尚服装厂产品订单批次及其生产情 况下表所示。

嘉尚服装厂产品订单批次及其生产情况表

批次

产品名称

投产时间

投产数量

预计完工 时间

本月完工 数量

备注

7515批 女式短袖衬衣 2010.4.20 29500件

2010.5

29500件

7551批 男式短袖衬衣 2010.5.2

7200件

4.按照成本管理的要求,编制成本报表。 5.运用对比分析法、因素分析法、相关分析法等成本分析 方法,进行成本分析。

服装产品生产流程(适用于分批法)

材料仓库

裁剪车间 缝制车间

整烫 车间

成品仓库

案例导入

嘉尚服装厂是一家以生产衬衫为主的小型服装厂,根据客户订 单要求组织小批量产品生产。该企业产品原料以化纤面料为主,辅 助材料如缝纫线、纽扣、衬布、包装袋等。

生的部门(地点)结合用途确定

检验费、劳动保护费、季节性和修理期间的停工损失等间接成

本。 基本生产车间

直接成本

基本生产成本账户

直接成本中的“直接”间有接成两本层含义:一是都是制直造费接用账被户产品生产

所耗用,二是在账务处直理接成上本直接记入“基本辅生助产生产成成本本账”户 账户。

辅助生产车间

所有成本

辅助生产成本账户

一级科目:基本生产成本

二级科目:7551批

10 年 月日

凭证 字号

摘要

基本生产成本明细账

产品名称:男短袖衬衣

直接材料

燃料及动力

直接人

百 十 万 千百十元角分百十万千百十元角分 百 十 万 千 百

1.设置基本生产成本明细账-3

一级科目:基本生产成本

二级科目:7552批

10 年 月日

凭证 字号

摘要

基本生产成本明细账

间接成本中的“间接”间也接成有本两层含义:一是都制是造费间用账接户服务于产

品生产专,设二销售是机在构 账务处理上先记入 “制造费用销售”费账用账户户 ,月末再

分配记厂入部“管理基部本门 生产成本”账户。

管理费用账户

计算要素耗费的分配金额

要素耗费分配去向确定了。那么如何确定记入这些账户 的金额呢?

通常情况下,记入“辅助生产成本”、“制造费用”、 “销售费用”、“管理费用”、“财务费用”等明细账(除 “基本生产成本”外)的耗费,分别按账户简单累计后的数 额,就是记入各该账户的金额。

材料采购部门 ②

材料仓库

厂部供销\生产\计划等经营管理部门 ①

基

设计剪裁

本

生

缝纫加工

产

车

③

间

平整包装

⑤

④

辅助生产车间(供电)

成品仓库

① 厂部管理部门根据客户订单下达材料采购及生产计划,并组织日常施控 ② 材料采购部门组织材料采购 ③ 生产车间领用材料并组织成衣生产 ④ 辅助生产车间为基本生产车间提供自供电服务 ⑤ 成衣完工,质检入库

2.1分配要素耗费 确定要素耗费的分配去向 计算要素耗费的分配金额 编制各要素耗费的分配表

为组织和管理生产所发生的各项耗费。主要包括管理人员及其

他非生产人员职工薪酬、房屋建筑物和机器设备等固定资产的

要素耗费的分配去向

折旧费、租赁费、机物料消耗、低值易耗品摊销、取暖费、水

电费、办公费、差旅要费素耗、费运的分输配费去向、应保该按险照费其发、设计制图费、试验

51 000 审核:李建

35 700 填制:夏智

案例导入

职工薪酬结算汇总

编制部门:劳资科 元

2010年5月

单位:

部门人员类别

部门 名称

人员类别

基本 工资

奖金

津贴和补贴 夜班 午餐

加班 工资

应扣工资 病假 事假

其他薪 酬

应付薪酬

各项扣款

电费